Concentración bancaria, competencia y estabilidad financiera en Colombia

Concentração bancária, concorrência e estabilidade financeira na Colômbia

Concentración bancaria, competencia y estabilidad financiera en Colombia

Revista de Economía del Rosario, vol. 23, núm. 1, 2020

Universidad del Rosario

Recibido: 28/02/19

Aceptado: 17/07/2019

Información adicional

Cómo citar este artículo: Torres, A., & Castaño, J. D. (2020). Concentración bancaria, competencia y estabilidad financiera en Colombia. Revista de Economía del Rosario, 23(1), 5-30. Doi: https://doi.org/10.12804/revistas.urosario.edu.co/economia/a.8632

Resumen:

El aumento reciente en los niveles de concentración y regulación de los sistemas financieros alrededor del mundo ha revivido el debate sobre la relación entre concentración bancaria, competencia y estabilidad financiera. En este trabajo se analiza la relación entre estas variables para el caso colombiano a partir del uso de diferentes indicadores de concentración y competencia relevantes en la literatura. Los resultados obtenidos confirman la existencia de un fuerte proceso de concentración del mercado bancario durante la última década, que ha estado acompañado a su vez de una disminución en el nivel de competencia entre los participantes. Sin embargo, este proceso no ha comprometido la estabilidad financiera. Pese a ello, se evidencia la existencia de una relación no lineal entre estas variables, que sugiere que no es recomendable continuar incrementando los niveles de concentración a futuro.

Clasificación JEL: D4, G21, N26.

Palabras clave: competencia bancaria, concentración bancaria, estabilidad financiera, crisis financiera.

Abstract:

The recent increase in concentration levels and the regulation of financial systems around the world have revived the debate on the relationship between banking concentration, market competition, and financial stability. In this paper, we study the relationship between these variables for the recent Colombian case. Our results confirm the existence of a high banking concentration process during the last decade, which has been accompanied in turn by a decrease in the level of competition among banks. However, this process has not compromised the stability of the banking system. On the contrary, it has improved. Finally, we found a non-linear relationship between these variables, suggesting it is not recommended to increase the banking concentration levels into the future.

JEL classification: D4, G21, N26.

Keywords: Banking competition, banking concentration, financial stability, financial crises.

Resumo:

O aumento recente nos níveis de concentração e regulação dos sistemas financeiros ao redor do mundo tem revivido o debate sobre a relação entre concentração bancária, concorrência e Estabilidade financeira. Neste trabalho se analisa a relação entre estas variáveis para o caso colombiano a partir do uso de diferentes indicadores de concentração e concorrência relevantes na literatura. Os resultados obtidos confirmam a existência de um forte processo de concentração do mercado bancário durante a última década, que tem estado acompanhado à sua vez de uma diminuição no nível de concorrência entre os participantes. No entanto, este processo não tem comprometido a estabilidade financeira. Contudo, se evidencia a existência de uma relação não linear entre estas variáveis, que sugere que não é recomendável continuar aumentando os níveis de concentração no futuro.

Classificação JEL: D4, G21, N26.

Palavras-chave: Concorrência bancária, concentração bancária, estabilidade financeira, crise financeira.

Introducción

Posterior a la crisis de finales del siglo xx, el sistema financiero colombiano presentó una tendencia hacia la concentración, entendida como el número de establecimientos comerciales activos, que se mantiene hasta la actualidad. En efecto, después de experimentar un crecimiento importante del número de entidades de crédito a inicios de la década de 1990, favorecido por los procesos de apertura comercial y financiera de la época (Arango, 2006; Morales, 2011), la crisis generó un fuerte proceso de reestructuración del mercado derivado de la liquidación, fusión y adquisición de diferentes establecimientos comerciales. Así, mientras en 1996 se contaba con 147 entidades de crédito, este número se redujo hasta 57 en el año 2004 (Arango, 2006). Durante este mismo período los establecimientos bancarios, principales actores del sistema, pasaron de 43 a 27, y para el año 2018 se contabilizaban 22 de ellos.

¿Cuáles son los efectos de esta mayor concentración sobre la estabilidad financiera? Responder esta pregunta es fundamental en las discusiones de política macroprudencial y regulatoria recientes, ya que la ‘Gran Recesión’ demostró nuevamente que la inestabilidad financiera puede tener altos costos económicos y sociales por sus efectos sobre la dinámica real de las economías y el eventual rescate de los establecimientos en problemas.

Sin embargo, teóricamente no hay consenso respecto a la relación entre estas variables, haciéndose necesario analizar de manera detenida cada caso en específico. En efecto, la teoría económica se debate entre dos paradigmas dominantes, conocidos como ‘competencia-estabilidad’ y ‘competencia-fragilidad’.

El primero afirma que el alto nivel de concentración puede inducir a que los bancos, aprovechando su poder de mercado, incrementen de forma significativa sus tipos de interés de colocación, generando problemas de selección adversa y riesgo moral que pueden aumentar el riesgo de impago (Boyd & De Nicoló, 2005; Clark, Radic & Sharipova, 2017). Por el contrario, el segundo enfoque plantea que la alta competencia puede inducir a los bancos a tomar mayores riesgos con el fin de incrementar sus rendimientos, lo que conduce a un crecimiento de la cartera vencida, afectando negativamente su patrimonio (Keeley, 1990; Allen & Gale, 2000; Beck, Demirguc-Kunt & Levine, 2006; Berger, Klapper & Turk-Ariss, 2009; González, et al., 2017).1

Tomando en cuenta esta ambigüedad teórica, y la existencia de estudios empíricos a nivel internacional que apoyan las diferentes visiones señaladas (p. e., Berger, Klapper & Turk-Ariss, 2009; Fu, Lin & Molyneux, 2014; Beck, Demirguc-Kunt & Levine, 2006; Nabiyev, Musayev & Yusifzada, 2016), el objetivo de este trabajo es estudiar la relación entre concentración del mercado bancario y la estabilidad financiera en el caso colombiano reciente. Para este fin, se calculan los niveles de concentración bancaria en Colombia durante el período 1995-2017 a través del índice Herfindahl-Hirschman (ihh) de los depósitos y créditos, para una muestra de doce establecimientos bancarios que representan el 88 % del mercado, y se analizan sus efectos sobre la estabilidad financiera, aproximada a partir del cálculo del índice Z-score para cada institución, y cuyo uso se ha generalizado en la literatura, ya que incorpora diferentes componentes del riesgo bancario (Laeven & Levine, 2009; Turk- Ariss, 2010; Clark, Radic & Sharipova, 2017).

Ahora bien, es posible que la mayor concentración no necesariamente implique una menor competencia entre las firmas, como lo suponen estas teorías, basadas en el paradigma convencional de estructura-conducta-resultado propuesto por Bain (1959). En su lugar, la mayor concentración puede ser el resultado de una mayor competencia entre los oferentes, que conduce a que solo los más eficientes permanezcan activos, como lo propone, por ejemplo, Demsetz y Peltzman (1973). Con el fin de contrastar esta hipótesis, se calculan además dos índices de competencia en el sector bancario colombiano (índice de Lerner y el índice de Boone), y se prueba igualmente si estos guardan alguna relación con la estabilidad del sistema. Este se convierte en el mayor aporte de este trabajo en comparación con otros realizados para el caso colombiano, puesto que la mayoría se limita a calcular los niveles de concentración (p. e., Estrada, 2005; Bernal, 2007) y su relación con la estabilidad financiera (Morales, 2011), sin tener en cuenta el efecto de la competencia bancaria.

Los resultados obtenidos muestran un aumento significativo en los niveles de concentración bancaria en el caso colombiano. En efecto, el índice ihh incrementó cerca de un 35 % en el caso de los créditos y un 20 % para los depósitos entre 1995-2017. Este crecimiento está en línea con una disminución en los niveles de competencia bancaria. Así, el índice de Lerner pasó de 0,77 en 1996 a valores promedio de 0,72 en los últimos años, mientras en el caso del índice de Boone este saltó de valores negativos a finales de 1990 a valores positivos cercanos a las 15 unidades en 2017, los cuales sugieren la existencia de una estructura oligopólica.

En cuanto a su impacto sobre la estabilidad financiera, los ejercicios econométricos efectuados apoyan el enfoque de ‘competencia-fragilidad’, dado que esta mayor concentración y menor competencia se encuentra estadísticamente asociada con una mayor estabilidad financiera. No obstante, se observa una relación no lineal entre competencia y estabilidad, que sugiere que no necesariamente es sano continuar con procesos de concentración en el mercado bancario colombiano, elemento que debería ser tenido en cuenta por parte de los reguladores del mercado.

Para dar cumplimiento a su objetivo, el artículo se divide en seis secciones.

La primera es la introducción. En la sección 1 se presenta un marco teórico para comprender la relación entre concentración, competencia y estabilidad financiera. La sección 2 hace un recuento de los diferentes estudios que han analizado esta relación empíricamente y sus principales resultados. La sección 3 discute la metodología y datos utilizados para estudiar el caso colombiano. La sección 4 describe los resultados obtenidos, mientras en la última sección se presentan las conclusiones.

1. Competencia, concentración y estabilidad financiera: un marco de referencia teórico

La literatura económica ha discutido ampliamente sobre los efectos de la concentración bancaria, entendida como un menor número de actores en el mercado de depósitos o crédito, en la estabilidad financiera, especialmente relacionada con la toma de riesgo de los bancos en sus decisiones de inversión.

Mientras un grupo de trabajos concluye que la mayor competencia afecta negativamente la estabilidad financiera (paradigma ‘competencia-fragilidad’), otros sostienen que la mayor competencia favorece la estabilidad financiera (paradigma ‘competencia-estabilidad’). Los trabajos de Allen y Gale (2000) y Boyd y De Nicoló (2005) proponen dos modelos teóricos bastante simples y ampliamente utilizados, que permiten comprender las diferencias teóricas entre ambos paradigmas.

Allen y Gale (2000) suponen una economía compuesta por . bancos con acceso a una tecnología de producción  con retornos constantes a escala, que retorna una tasa y con probabilidad p(s). Se supone además que p(s)S es estrictamente cóncava, de tal manera que existe un nivel óptimo S* que maximiza la probabilidad de retornar la tasa y. Así, para un S > S*, se espera un mayor retorno, pero con menor probabilidad de éxito, es decir, la toma de riesgo es mayor.

con retornos constantes a escala, que retorna una tasa y con probabilidad p(s). Se supone además que p(s)S es estrictamente cóncava, de tal manera que existe un nivel óptimo S* que maximiza la probabilidad de retornar la tasa y. Así, para un S > S*, se espera un mayor retorno, pero con menor probabilidad de éxito, es decir, la toma de riesgo es mayor.

Los bancos requieren depósitos D, con un costo rD, que depende a su vez del total de depósitos de la economía. Es decir,  . Finalmente, se supone que los bancos deben pagar un monto α para asegurar completamente los depósitos ante la posibilidad de quiebra. De esta manera, en un equilibrio de Nash, los bancos deberán escoger la estrategia (Si, Di) que maximice sus beneficios esperados:

. Finalmente, se supone que los bancos deben pagar un monto α para asegurar completamente los depósitos ante la posibilidad de quiebra. De esta manera, en un equilibrio de Nash, los bancos deberán escoger la estrategia (Si, Di) que maximice sus beneficios esperados:

(1)

(1)

Allen y Gale (2000) demuestran que la solución a este problema, suponiendo un equilibrio simétrico para N bancos, implica que cuando  . Es decir, en la medida en que se incrementa el número de bancos en el mercado, el nivel de riesgo tomado por cada uno de ellos aumenta, soportando la idea de ‘competencia-fragilidad’. La intuición detrás de este resultado radica en el intento de los bancos de ampliar sus ganancias por encima de sus competidores.

. Es decir, en la medida en que se incrementa el número de bancos en el mercado, el nivel de riesgo tomado por cada uno de ellos aumenta, soportando la idea de ‘competencia-fragilidad’. La intuición detrás de este resultado radica en el intento de los bancos de ampliar sus ganancias por encima de sus competidores.

Para ello, deben entonces exponerse a mayor riesgo en sus decisiones, lo que implica menor estabilidad financiera en el agregado.

Boyd y De Nicoló (2005) critican el modelo anterior, argumentando que en este caso el mercado de crédito se toma como dado, lo que implica que es el banco quien tiene el control directo sobre el riesgo de las colocaciones y no los tomadores de los créditos. En este mismo sentido, el aumento en el número de bancos en el mercado incrementa la toma de riesgo a través del mercado de depósitos y no de crédito, lo que puede ser un supuesto bastante extremo.

A fin de superar estas limitaciones, los autores proponen la inclusión explícita del mercado de crédito en el modelo. Para este fin, suponen que son los empresarios quienes tienen acceso a la tecnología (S), y deben escoger aquella que maximice sus beneficios, tomando en cuenta que deben tomar un crédito con una tasa de interés rc para financiar su inversión. De esta manera, los beneficios esperados por el empresario serán:

(2)

(2)La solución del problema de los empresarios implica que:

(3)

(3)Por su parte, los bancos deben maximizar sus beneficios, que dependen del costo de los depósitos y los ingresos por los créditos otorgados. Similar al caso anterior, se asume que la tasa de interés de los créditos y los depósitos depende del monto total de depósitos requeridos. Así entonces, en un equilibrio simétrico, el banco debe elegir el nivel de depósitos que maximice sus beneficios esperados, sujeto a que los empresarios maximicen sus beneficios:

(4)

(4)Los autores demuestran que cuando  el nivel de riesgo tomado por los empresarios disminuye y converge al obtenido bajo un escenario competitivo. Es decir, en este caso, una mayor concentración de mercado es aprovechada por los bancos para elevar las tasas de interés de los créditos, lo que induce a los empresarios a tomar más riesgos para viabilizar sus proyectos.

el nivel de riesgo tomado por los empresarios disminuye y converge al obtenido bajo un escenario competitivo. Es decir, en este caso, una mayor concentración de mercado es aprovechada por los bancos para elevar las tasas de interés de los créditos, lo que induce a los empresarios a tomar más riesgos para viabilizar sus proyectos.

Por el contrario, la desconcentración del mercado hace que las tasas de interés de los créditos disminuyan y a su vez la toma de riesgo de los empresarios. En este caso entonces se soporta la idea de ‘competencia-estabilidad’ en los mercados bancarios.

1.1. Concentración y competencia, ¿cuál es su relación?

Es importante anotar que en los modelos revisados anteriormente se asume implícitamente una relación inversa entre competencia y concentración, de tal forma que un menor número de oferentes en el mercado bancario se asocia directamente con una disminución en el grado de competencia entre ellos.

Sin embargo, cada vez se plantean mayores cuestionamientos a la fortaleza de esta relación, obligando entonces a revisar cuidadosamente los postulados y consecuencias detrás de cada una de estas visiones.

La idea de una relación negativa entre competencia y concentración está soportada en el paradigma estructura-conducta-resultado, propuesto, entre otros, por Bain (1959). Según este, un mercado concentrado hace que las firmas más grandes tomen ventaja de su participación buscando obtener mayores utilidades, disminuyendo el nivel de competencia entre ellas. Así, mercados más concentrados son, al mismo tiempo, mercados menos competitivos.

Sin embargo, un supuesto importante que se debe resaltar en este enfoque es la exogeneidad del grado de concentración, es decir, la concentración de los mercados no está asociada de ninguna forma al comportamiento o eficiencia de los participantes en este. Este supuesto ha sido cuestionado por autores como Demsetz y Peltzman (1973), planteando que la concentración puede responder, precisamente, a una mayor competencia entre los participantes. Por ejemplo, una empresa que mejore significativamente su estructura de costos puede reflejar esto vía precio, aumentando la competencia en el mercado y sacando a otros oferentes, lo que le permite incrementar su participación en el mercado y tomar una posición dominante. Según esto, la estructura de mercado es un resultado de las operaciones de las firmas más eficientes, que concentran la demanda y pueden obtener poder de mercado.

Esta idea ha encontrado soporte empírico para el caso de los mercados bancarios en trabajos como los de Shaffer (1993); Shaffer y Disalvo (1994); Claessens y Laeven (2004); Bikker, Spierdijk y Finnie (2007); y Titko, Kozlovsky y Kaliyeva (2015), que han concluido que no existe una relación significativa entre concentración y competencia por medio del uso de indicadores alternativos para cada caso.

Tomando en cuenta lo anterior, en este trabajo se utilizarán tanto indicadores de concentración como de competencia de manera separada, buscando con esto eliminar como premisa la existencia de una relación previa entre estos.

2. Evidencia empírica sobre competencia, concentración y estabilidad financiera

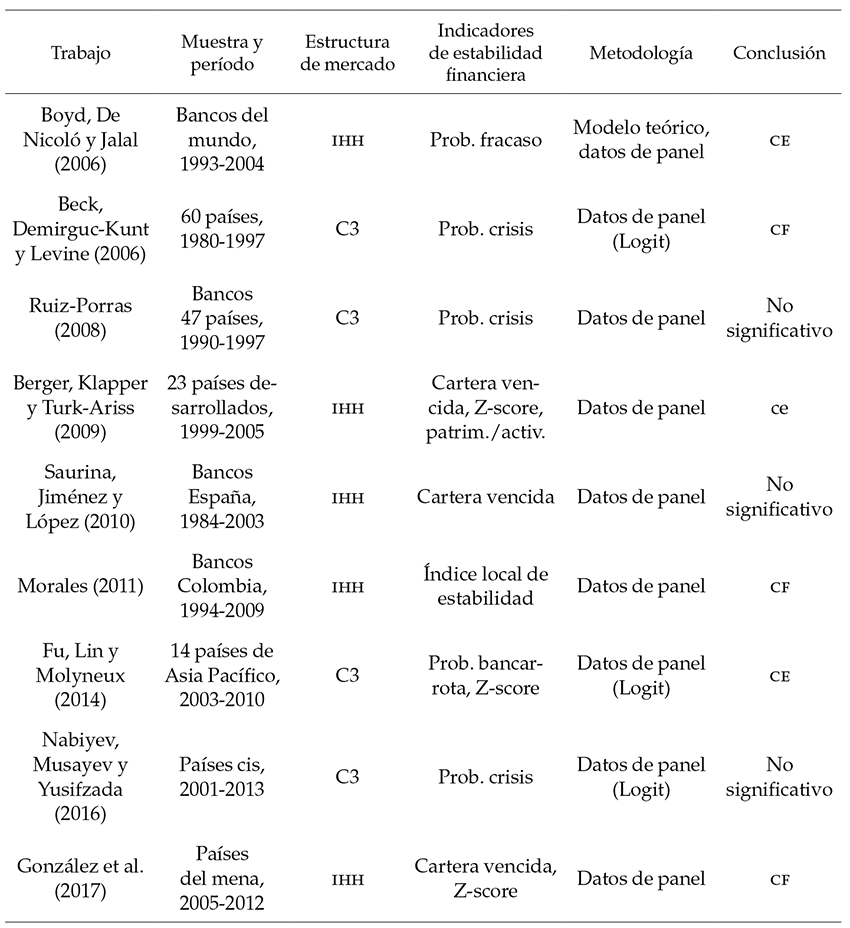

La ambigüedad teórica en la relación entre competencia, concentración y estabilidad financiera ha dado lugar a diversos estudios empíricos que buscan probar la validez de estas relaciones. La tabla 1 resume, en primer lugar, algunos de los trabajos que han abordado el efecto de la concentración bancaria sobre la estabilidad financiera, considerando para esto medidas estándar de concentración como el índice de Herfindahl-Hirschman y C3-C4 por nivel de activos, así como diferentes medidas de estabilidad financiera. Puede apreciarse que no hay uniformidad en los resultados obtenidos y ambas hipótesis encuentran sustento empírico. Por ejemplo, Berger, Klapper y Turk-Ariss (2009) encuentran que, en los países desarrollados, entre más concentrado sea el mercado crediticio y de fondos prestables, el portafolio de créditos es más riesgoso. Resultado similar encuentra Fu, Lin y Molyneux (2014) para una muestra de catorce países de Asia del Pacífico, donde los aumentos en el nivel de concentración incrementan la vulnerabilidad del sistema.

Por el contrario, Beck, Demirguc-Kunt y Levine (2006), usando una muestra de 60 países, hallan que la mayor concentración favorece la estabilidad financiera, mientras Ruiz-Porras (2008) y Nabiyev, Musayev y Yusifzada (2016) reportaron que esta variable no es significativa en los países analizados. En el caso colombiano, Morales (2011) evidenció que el sistema financiero ha presentado mejores niveles de estabilidad a medida que se ha concentrado los últimos años, describiendo una relación no lineal en forma de U invertida entre concentración y estabilidad.

Las siglas usadas son: cf = ‘competencia-fragilidad’ y ce = ‘competencia-estabilidad’.

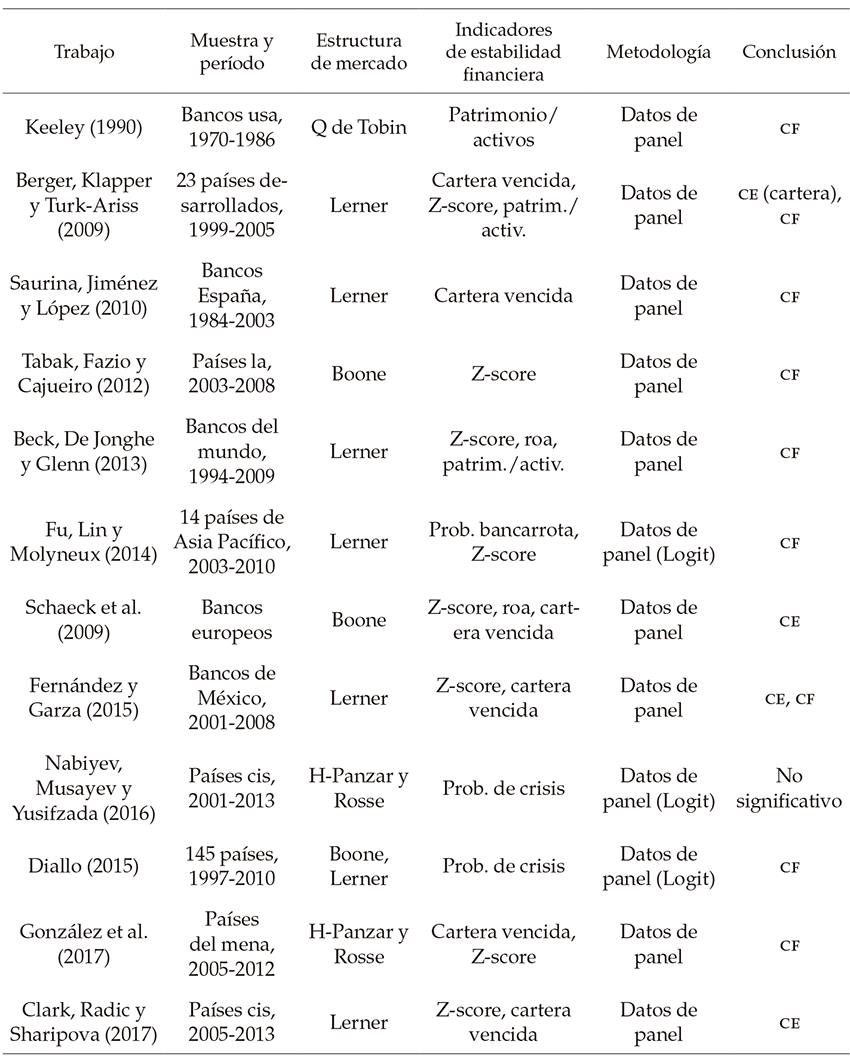

Un segundo grupo de trabajos se concentra en construir indicadores de competencia o poder de mercado, como el índice de Lerner, el estadístico de Panzar y Rosse, y el índice de Boone (2008), buscando establecer su relación con la estabilidad financiera. Cabe anotar que, aunque en la literatura han sido comúnmente utilizados los dos primeros indicadores, el trabajo de Boone (2008) introdujo un nuevo indicador con importantes ventajas teóricas sobre los demás, aumentando de esta manera su uso en diferentes estudios. La tabla 2 ilustra los trabajos que han utilizado indicadores de competencia o poder de mercado para analizar su efecto sobre la estabilidad financiera.2

Las siglas usadas son: cf = ‘competencia-fragilidad’ y ce = ‘competencia-estabilidad’.

Nuevamente, los resultados son mixtos. Beck, De Jonghe y Glenn (2013), utilizando datos de panel para 79 países, encontraron que un aumento en el nivel de competencia tiene un efecto negativo sobre la estabilidad financiera, y el impacto es más grande en países donde hay un marco regulatorio estricto y seguros de depósitos más generosos. Por el contrario, Clark, Radic y Sharipova (2017) apoyan el enfoque ‘competencia-estabilidad’ para países pertenecientes a la Comunidad de Estados Independientes (cis, por su sigla en inglés).

Usando el índice de Boone como medida de competencia, Tabak, Fazio y Cajueiro (2012) hallaron que para países de América Latina se cumple el enfoque ‘competencia-fragilidad’, al igual que Diallo (2015), quien utiliza modelos tipo Logit para determinar la probabilidad de ocurrencia de una crisis financiera en una muestra de 145 países. Contrastando los resultados anteriores, y reavivando el debate, Schaeck y Cihak (2014) reportan que la competencia tiene efectos positivos sobre la estabilidad en bancos europeos.

En suma, el debate sobre el impacto de la estructura del mercado bancario sobre la estabilidad financiera está lejos de resolverse, tanto desde una perspectiva teórica como empírica. No obstante, lo que se ha reconocido recientemente es la necesidad de eliminar la visión convencional que plantea que la concentración está estrechamente relacionada con la competencia, abriendo el espacio para ampliar los estudios empíricos en este sentido.

3. El caso colombiano: metodología y datos utilizados

3.1. Construcción de los indicadores de concentración, poder de mercado y estabilidad financiera

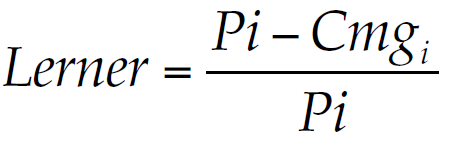

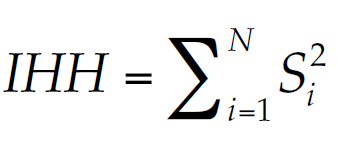

Como se aprecia en las tablas 1 y 2, existen diversas opciones al momento de medir el poder de mercado, nivel de competencia y concentración del sistema bancario, así como la estabilidad financiera a nivel individual, elementos centrales en el análisis de este trabajo. Respecto al primer grupo de indicadores, la mayoría de estudios han utilizado el índice de Lerner para medir el poder de mercado, mientras en estudios más recientes se ha generalizado el uso del índice de Boone. Con el fin de hacer un análisis amplio, en el presente artículo se calcularon los índices de Lerner y Boone para medir poder de mercado, además del índice Herfindahl-Hirschman para medir la concentración del sistema.3 Específicamente, el cálculo de cada indicador se realizó de la siguiente manera:

(5)

(5)

(6)

(6)Donde Picorresponde al precio establecido por cada banco i, medido como el cociente entre los ingresos operacionales y los activos generadores de interés (agi), calculados como la suma del portafolio de cartera y portafolio de inversiones en títulos de deuda. Por su parte, Cmgi representa el costo marginal de cada banco.4 Finalmente, Sies la participación o cuota de mercado de cada banco.

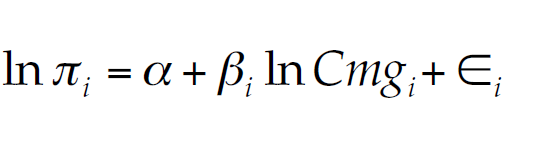

En el caso del índice de Boone, este se calcula a partir de la estimación de la siguiente regresión, donde el parámetro fundamental es el valor de βi:

(7)

(7)Donde πi son los beneficios del banco i, mientras ϵi representa el término de error. Boone (2008) argumenta que su indicador muestra ventajas teóricas sobre otros indicadores de mercado, como el margen precio-costo (mpc), ya que se ha mostrado teóricamente que este último puede incrementarse como resultado de una mayor competencia. Por el contrario, el concepto fundamental del índice de Boone es la eficiencia. Una estructura competitiva intensa genera una reasignación de recursos, bienes y servicios de las firmas menos eficientes a las más eficientes. Es decir, la base teórica sobre la que está construido el índice es el castigo que sufren las firmas ineficientes por serlo. Boone (2008) llama esta medida como “diferencias de ganancias relativas”, donde se comparan ganancias según el nivel de eficiencia de las firmas, lo cual es un factor importante al momento de contrastarlo con otros índices, puesto que presenta una relación más robusta con la intensidad de la competencia vía eficiencia.

El valor esperado del parámetro βi es negativo, y se explica debido a que un banco que tenga altos costos marginales observa una disminución en sus utilidades. Según lo anterior, en un mercado competitivo los bancos más eficientes (aquellos con un costo marginal menor) sacarán a los menos eficientes, de tal forma que entre menor sea el índice, mayor será la competencia. Sin embargo, Van Leuvensteijin et al. (2011) demostró que es posible obtener valores positivos del índice de Boone, debido a la existencia de mercados oligopólicos o competencia diferencial vía calidad.

Para darle el componente temporal requerido al índice de Boone, Tabak, Fazio y Cajueiro (2012) proponen la estimación de la siguiente regresión:

(8)

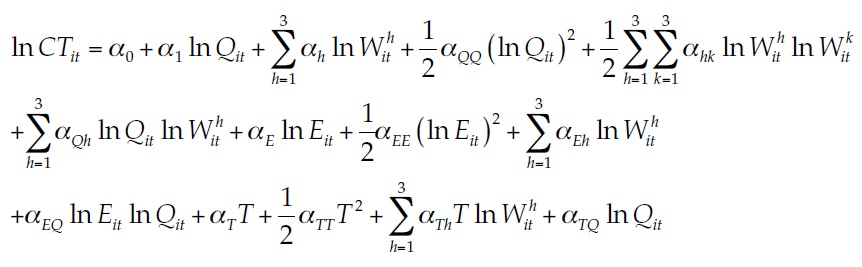

(8)Donde se incluyen variables dummies temporales a fin de capturar la evolución del parámetro β en el tiempo. Finalmente, siguiendo a Kumbhakar y Gudbrand (2012) y Coccorese (2014), el cálculo del costo marginal requerido para la construcción de los índices de Lerner y Boone se estima a partir de una función translogarítmica de costos, definida como:

Donde ct son los costos totales, Q son los agi, Wh, (h = 1, 2, 3) son los cocientes asociados a cada uno de los gastos que enfrenta un banco: financieros de intereses, financieros diferentes de intereses y laborales entre el agi.

La variable T captura el comportamiento tendencial asociado al progreso tecnológico (Altunbas, et al., 2001); mientras E corresponde al patrimonio contable de cada banco. Se incluyó el patrimonio en la función de costos con el fin de capturar la idea de que las inversiones y la cartera también se fondean con capital (patrimonio). Finalmente, se incluyeron las siguientes restricciones para cumplir homogeneidad de grado 1:

(9)

(9)Ahora bien, para medir la estabilidad del sistema financiero, entendida como su capacidad de resiliencia frente a cualquier adversidad macroeconómica, se utilizó el indicador Z-score. Aunque existen diferentes mediciones de estabilidad financiera, como el índice de solvencia o la razón patrimonio/ activos, por ejemplo, el Z-score ha sido ampliamente usado (p. e., Laeven & Levine, 2009; Turk-Ariss, 2010; Clark, Radic & Sharipova, 2017), dado que este refleja de una forma general el nivel de estabilidad del banco al considerar toda su operación, incluyendo ingresos de cartera e inversiones, los egresos por depósitos y bonos, el gasto en provisiones y el tamaño del banco. Este se calcula de la siguiente forma:

(10)

(10)Donde el roa (return on assets) se calcula como el cociente entre las utilidades netas de cada banco sobre el saldo de los activos; (E/A) es el cociente patrimonio sobre activos y σ(ROAit)es la desviación estándar del roa.

Este índice muestra el número de desviaciones estándar en las que deben caer las utilidades de un banco para quedar insolvente, por lo tanto, un Z-score alto significa mayor estabilidad. Igualmente, un roa alto significa que el banco está utilizando de manera eficiente sus recursos y que está haciendo una buena administración de su portafolio, obteniendo mayores utilidades de sus activos. Al obtener buenas utilidades, y capitalizar una buena parte de estas, está contribuyendo al cociente E/A, mostrando una mejoría del indicador. Además, una baja volatilidad del indicador está asociada a mayor solidez y consistencia de sus operaciones.

3.2. Datos utilizados y metodología de estimación

Para medir el efecto de la concentración/competencia bancaria sobre la estabilidad del sistema financiero colombiano, se propone la siguiente especificación:

(11)

(11)Que posee una estructura de datos panel, siendo i cada uno de los bancos analizados, mientras t corresponde a información trimestral para el período 1995-2017. La variable endógena es el Z-score, como medida de estabilidad financiera. El parámetro β1 captura los efectos de la concentración/competencia (según sea el índice incluido) del mercado bancario sobre la estabilidad financiera, siendo el de mayor interés para este trabajo.

Adicionalmente, se incluyen variables de control relacionadas con características propias de cada uno de los bancos incluidos en la muestra, así como variables del entorno macroeconómico que afectan potencialmente la estabilidad financiera, de tal manera que β2 y β3 son los vectores de parámetros asociados a cada grupo de variables. Específicamente, en el primer caso se incluyeron el total de activos (en billones de pesos), la cartera vencida en relación con el total de depósitos y activos, el costo de los fondos prestables, el costo de los créditos y los ingresos netos de intereses. Mientras los mayores niveles de activos mejoran la estabilidad financiera, el aumento en la cartera vencida puede afectarla negativamente, dependiendo de la estructura de financiamiento del banco. Finalmente, el incremento en los costos de financiamiento puede deteriorar el balance de los bancos y, por esta vía, su estabilidad.

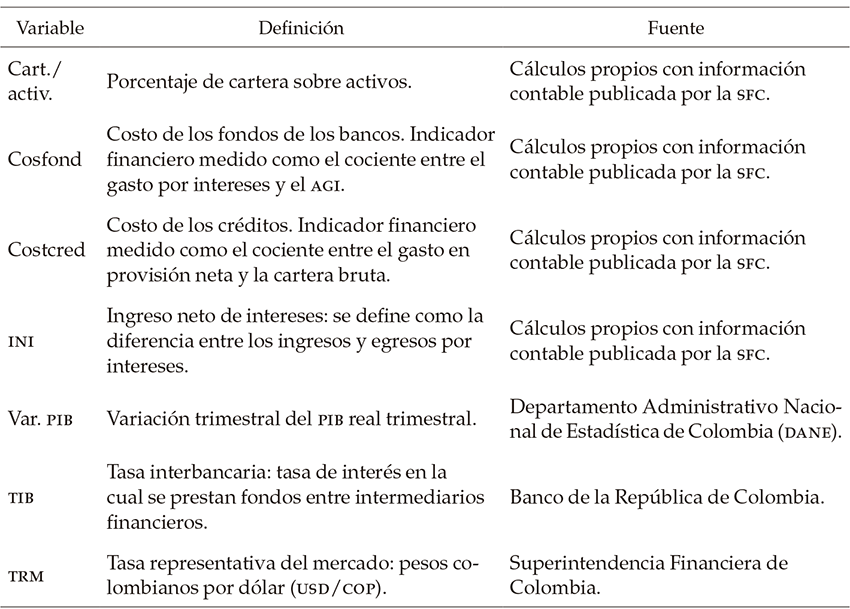

En cuanto a las variables del entorno económico, se incluyeron: el crecimiento trimestral del pib real como una medida del ciclo económico, ya que mejoras en la actividad económica favorecen la generación de crédito y disminuyen la cartera vencida; la tasa interbancaria, como una proxy del costo de fondeo de los bancos; y la tasa de cambio nominal. Finalmente, se incluyó una variable dummy para aislar el efecto de la crisis financiera de 1999. Esta variable toma el valor de 1 entre marzo de 1998 y junio de 2000. El detalle en el cálculo de cada una de estas series y su fuente se presenta en la tabla 3.

Considerando la disponibilidad de información para el período, se utiliza una muestra de doce bancos, que representan el 88,4 % del total de activos del sistema bancario. Específicamente los bancos incluidos son: Banco de Bogotá, Banco Popular, Itaú CorpBanca, Bancolombia, Citibank, Banco gnb, bbva, Banco de Occidente, bcsc, Davivienda, Banco av Villas y Banco Finandina.

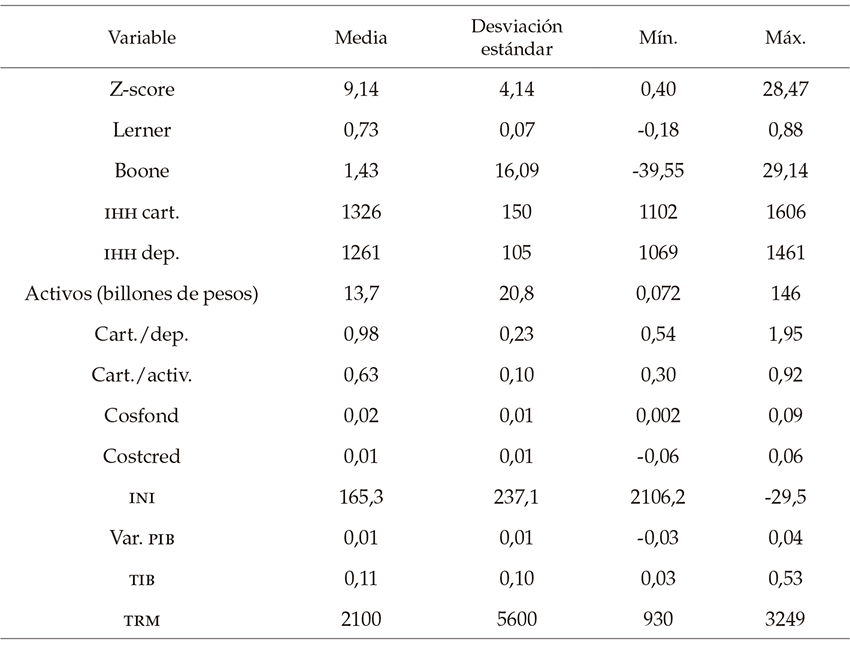

Es importante mencionar que durante la crisis de finales de la década de 1990 se presentaron quiebras, fusiones y adquisiciones importantes en el mercado bancario colombiano. Por esta razón, nos concentramos en los bancos más representativos del sistema, garantizando de esta manera la continuidad de las series durante todo el período. Adicionalmente, no se hizo ningún tipo de tratamiento en los casos de fusiones y se utilizaron los datos tal como aparecen reportados en la sfc, entre otras razones, porque precisamente estas fusiones influyen directamente sobre la concentración del sistema, objeto de este trabajo. La tabla 4 expone la estadística descriptiva de cada una de las variables usadas.

Las diferentes especificaciones derivadas de la ecuación (11) fueron estimadas inicialmente utilizando la metodología de efectos fijos, aprovechando que en nuestro caso se tiene una dimensión temporal relativamente grande respecto a N, lo que permite obtener coeficientes robustos al reducir el sesgo de Nickell (Nickell, 1981).

Nota: desviaciones estándar robustas entre paréntesis. (***) p-valor <0,01; (**) p-valor <0,05; (*) p-valor <0,1.

Sin embargo, es posible que los indicadores de concentración y poder de mercado dependan del riesgo de crédito o de los niveles de capital, generando problemas de endogeneidad en la estimación. Así, por ejemplo, Berger et al. (2009) plantean que, si un banco bien capitalizado busca un crecimiento importante, se puede fusionar con otra entidad y aumentar así el poder de mercado y el nivel de concentración. Para el caso colombiano, la crisis financiera tuvo un efecto importante en esa dirección, puesto que las fusiones, adquisiciones y liquidaciones modificaron posteriormente la estructura del mercado bancario. Desde esta perspectiva, y con el objetivo de controlar los potenciales problemas de endogeneidad, los modelos fueron igualmente estimados utilizando la metodología de Arellano y Bond (1991), empleando como variables instrumentales rezagos de la variable dependiente y estimando a través del método generalizado de los momentos (gmm).5

4. Resultados

Como se mencionó en la introducción, una de las características del mercado bancario colombiano a partir del año 1997 ha sido su tendencia a la concentración.

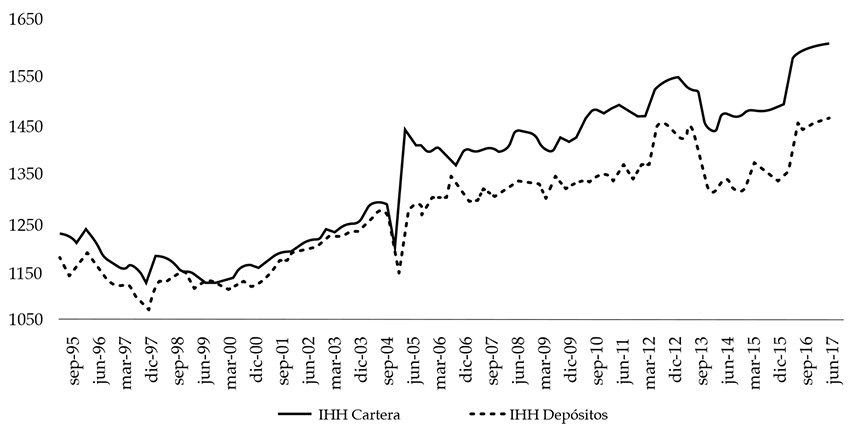

Esta evolución se ratifica al analizar los indicadores de concentración del sistema, tanto en materia de depósitos como de crédito (figura 1). En efecto, antes de la crisis de 1999, el índice ihh muestra una tendencia decreciente y se ubica por debajo de los 1200 puntos. No obstante, posterior a la crisis se evidencia un ascenso continuo. Esta dinámica es especialmente importante en el año 2005, donde se aprecia un importante salto en los indicadores, explicado por las grandes fusiones que se dieron en el mercado, particularmente Bancolombia, Conavi y Corfinsura, y la del Banco de Bogotá con Megabanco.

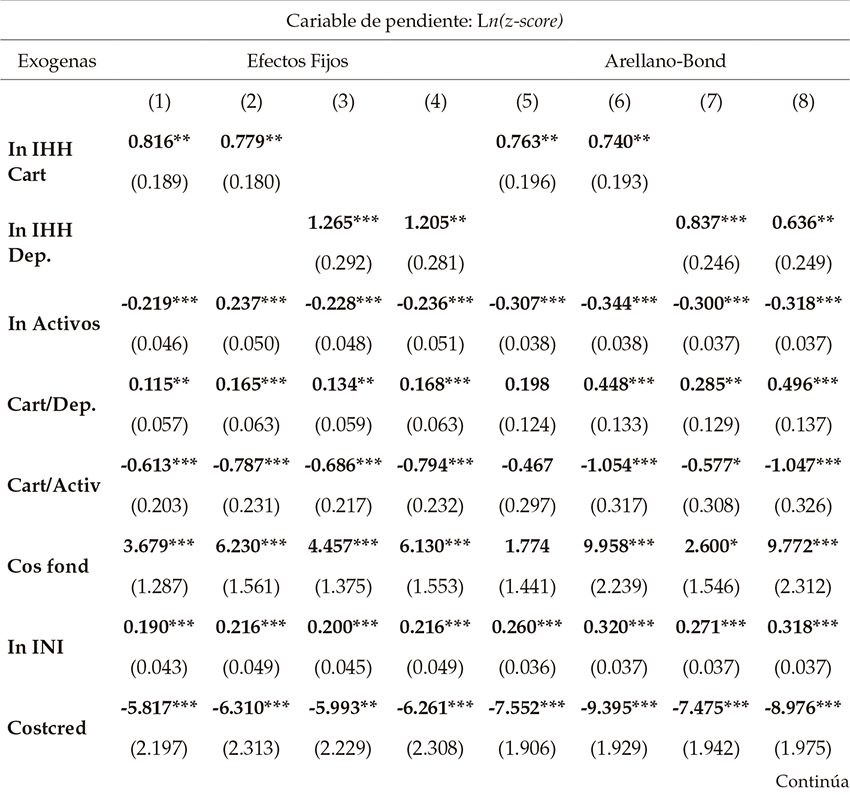

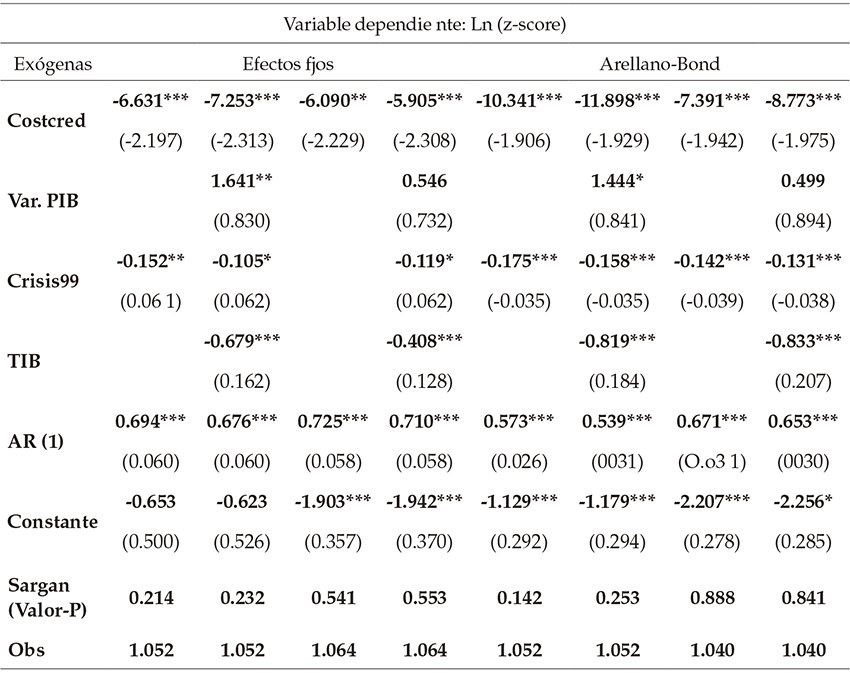

Para analizar los efectos de esta dinámica en la estabilidad financiera, la tabla 5 presenta las estimaciones entre el índice Z-score y los índices ihh. Los coeficientes positivos obtenidos en todas las estimaciones soportan la idea de que mayores niveles de concentración, tanto en cartera como en depósitos, tienen un efecto positivo sobre el nivel de estabilidad de los bancos. Este resultado es robusto al método de estimación utilizado, los controles específicos a la estructura de cada banco y las condiciones macroeconómicas. Este hallazgo va en línea con lo reportado por Morales (2011) igualmente para el caso colombiano, y valida el enfoque de ‘competencia-fragilidad’.

En cuanto a los factores idiosincráticos y macroeconómicos que favorecen la estabilidad financiera, se destacan la adecuada relación cartera/depósitos y cartera vencida activos. En el primer caso, esto se observa al verificar el signo positivo y significativo del parámetro asociado a esta variable en todas las especificaciones, mientras en el segundo caso el signo negativo da cuenta del efecto adverso de la cartera vencida sobre la estabilidad. En cuanto a los factores macroeconómicos que inciden en la estabilidad financiera, se destaca el efecto negativo de la tasa interbancaria, lo que se explica en la medida en que esta encarece el costo de fondeo de los bancos. De modo sorpresivo, la no significancia estadística del parámetro asociado al crecimiento del pib sugiere que el ciclo económico no afecta de forma importante la estabilidad de los bancos analizados.

Nota: desviaciones estándar robustas entre paréntesis. (***) p-valor <0,01; (**) p-valor <0,05; (*) p-valor <0,1.

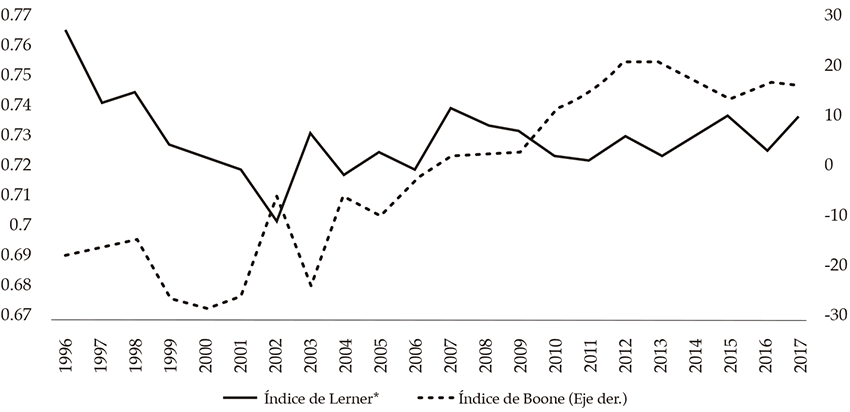

Ahora bien, con el fin de contrastar los resultados y reconociendo las potenciales diferencias entre concentración y competencia, se procede a realizar la estimación anterior, pero utilizando los índices de Boone y Lerner como medidas de competencia y poder de mercado. En ambos casos, los resultados son consistentes con la idea de que los procesos de concentración revisados anteriormente generaron a su vez una estructura menos competitiva del mercado bancario colombiano y un mayor poder de mercado en manos de los bancos participantes (figura 2).

* Promedio de los doce bancos utilizados en la muestra.

En efecto, el índice de Boone muestra que entre 1995 y 2001 el sistema bancario respondió a una estructura competitiva (Boone <0). Sin embargo, a partir de 2002 el nivel de competencia comenzó a disminuir progresivamente, alcanzando valores positivos desde 2007, indicando que los bancos con mayores costos marginales obtuvieron a su vez mayores utilidades. Trabajos como el de Van Leuvensteijin et al. (2011) y Tabak, Fazio y Cajueiro (2012) justifican valores positivos del índice de Boone por dos posibles razones: el mercado tiene un importante grado de colusión o los bancos compiten no solo por precio, sino también por otros factores no directos a su operación, como la calidad o reputación.

Por su parte, el índice de Lerner (calculado para cada banco a lo largo del tiempo) muestra que, en promedio, antes de la crisis de 1999 existía un bajo poder de mercado por parte de cada banco, mientras para el período poscrisis la tendencia fue contraria, en línea con lo discutido anteriormente.

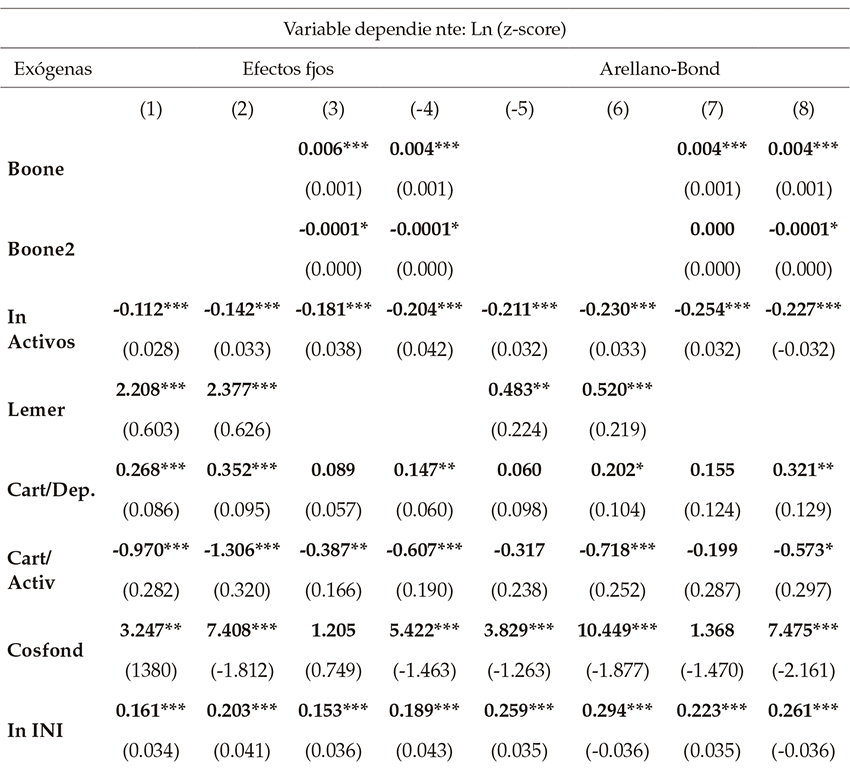

La tabla 6 ilustra los resultados de las estimaciones entre estabilidad financiera y poder de mercado. La evidencia soporta la idea de que menores niveles de competencia y mayor poder de mercado favorecen la estabilidad del sistema financiero, en línea con la hipótesis de ‘competencia-fragilidad’.

Nuevamente, estos resultados son robustos al método de estimación utilizado (efectos fijos o Arellano-Bond), así como a los factores idiosincráticos a nivel de banco y las condiciones macroeconómicas. En este caso, es importante destacar que tanto la tasa de intervención como el ciclo económico tienen un papel importante en favorecer la estabilidad financiera.

Finalmente, y como una forma de revisar hasta dónde es conveniente una mayor competencia en el mercado bancario colombiano, se probó la existencia de un posible efecto no lineal usando el índice de Boone. Los resultados efectivamente apoyan la existencia de una relación entre estructura de mercado y la estabilidad con forma de U invertida, lo que indica que existiría un nivel ‘óptimo’ del índice de Boone a partir del cual la menor competencia tendría efectos negativos sobre la estabilidad financiera. Este valor ‘óptimo’ se encuentra alrededor de 35, indicando que el mercado colombiano, aunque concentrado, podría permitir un incremento adicional antes de comprometer la estabilidad del sistema.

Nota: desviaciones estándar robustas entre paréntesis. (***) p-valor <0,01; (**) p-valor <0,05; (*) p-valor <0,1.

En suma, las diferentes estimaciones muestran que el proceso de concentración y disminución de la competencia en el mercado bancario ha favorecido la estabilidad financiera del sistema, apoyando de esta manera la hipótesis de ‘competencia-fragilidad’ para el caso colombiano. Pese a lo anterior, la existencia de una relación en forma de U invertida entre concentración y estabilidad financiera implica que sigue siendo importante vigilar los procesos de concentración de este mercado por parte de los reguladores y encargados de velar por la estabilidad financiera, dado que aumentos futuros de los niveles de concentración pueden traducirse posteriormente en un debilitamiento del sistema.

Conclusiones

La estabilidad del sistema financiero es un tema cada vez más relevante en las discusiones económicas debido a los potenciales efectos negativos derivados de su vulnerabilidad y los eventos de crisis financieras sobre el desempeño económico. Uno de los debates importantes en este sentido es la relación entre los niveles de concentración y competencia sobre la estabilidad financiera.

Mientras algunos autores defienden la mayor intervención del Estado para promover la competencia y desconcentración de los mercados financieros, basados en la premisa ‘competencia-estabilidad’, otros, por el contrario, afirman que la mayor competencia puede inducir a un incremento en toma de riesgo de los bancos en la búsqueda de ganancias extraordinarias, de tal manera que es preferible un mercado conformado por pocos bancos con altos niveles de eficiencia.

Con el fin de aportar a este debate, en este artículo se construyeron diferentes indicadores de concentración ( ihh para depósitos y cartera), competencia y poder de mercado (índices de Lerner y Boone), para evaluar su incidencia sobre la estabilidad financiera del sistema bancario colombiano (aproximado por el índice de Z-score) durante las últimas dos décadas. Un aspecto diferencial de este trabajo respecto a otra literatura reciente que ha estudiado el caso colombiano es que no se parte del supuesto de que la mayor concentración implica menos competencia, y, por esta razón, se construyen indicadores independientes para cada caso.

Los resultados muestran, en primer lugar, un importante proceso de concentración en el sistema bancario colombiano a partir de la crisis financiera de 1999. Además, este proceso está altamente correlacionado con una menor competencia y un aumento en el poder de mercado de los bancos participantes en el mercado, lo que se evidencia en la alta correlación positiva entre este grupo de medidas.

Ahora bien, las diferentes estimaciones dan cuenta de que este proceso ha favorecido la estabilidad financiera del sistema, apoyando de este modo la hipótesis de ‘competencia-fragilidad’ para el caso colombiano. En efecto, se evidencia una relación positiva y significativa entre los índices ihh para depósitos y cartera, así como para los indicadores de poder de mercado de Lerner y Boone, con el índice Z-score. Esto sugiere, en consecuencia, que no necesariamente una estructura de carácter oligopólico como la existente en el mercado colombiano es nociva en materia de estabilidad financiera, ya que esta puede inducir a que los bancos tomen menos riesgos de crédito y busquen una mayor competencia en términos de calidad y diferenciación de sus productos.

Pese a lo anterior, es fundamental resaltar la existencia de una relación en forma de U invertida entre concentración y estabilidad financiera, lo que implica que sigue siendo importante vigilar los procesos de concentración de este mercado por parte de las autoridades regulatorias, dado que una concentración excesiva puede finalmente conducir a un debilitamiento del sistema. De hecho, los cálculos obtenidos en este trabajo sugieren que el nivel de concentración reciente es favorable para la estabilidad financiera, pero no es recomendable mantener una tendencia hacia la mayor concentración.

Por último, este tipo de trabajos pone de presente la necesidad de continuar analizando de manera detenida los efectos de reformas financieras como las propuestas en Basilea III, cuya aplicación busca hacerse universal. La imposición de altos coeficientes de encaje, liquidez o requerimientos de capital puede inducir a una mayor concentración, puesto que pueden limitar la entrada de nuevas entidades o sacar algunas ya existentes. Los efectos de esta mayor concentración sobre la estabilidad del sistema financiero deben ser algo para tomarse en cuenta por parte de los reguladores al momento de implementar este tipo de medidas, en aras de obtener los beneficios y resultados esperados.

Referencias

Allen, F., & Gale, D. (2000). Comparing financial systems. Cambridge, Mass.: The mit Press.

Altunbas, Y., Gardener, E., Molyneux, P., & Moore, B. (2001). Efficiency in European banking. European Economic Review, (45), 1931-1955.

Arellano, M., & Bond, S. (1991). Some test of specification for panel data: Monte Carlo evidence and an application to employment equations. The Review of Economic Studies, 58(2), 277-297.

Beck, T., De Jonghe, O., & Glenn, S. (2013). Bank competition and stability: cross-country heterogeinity. Journal of Financial Services Research, 35(2), 218-244.

Beck, T., Demirguc-Kunt, A., & Levine, R. (2006). Bank concentration, competition and crises: first results. Journal of Banking and Finance, 30(5), 1581-1603.

Berger, A. N., Klapper, L., & Turk-Ariss, R. (2009). Bank competition and financial stability. Journal of Financial Services Research, 35(2), 99-118.

Bernal, R. (2007). Concentración y competencia en el sistema financiero crediticio colombiano en la última década. Borradores de Economía Nº 432. Banco de la República de Colombia.

Boone, J. (2008). A new way to measure competition. The Economic Journal, 118(531), 1245-1261.

Boyd, J., De Nicoló, G., & Jalal, A. (2006). Bank risk-taking and competition revisited: new theory and evidence. imf Working Paper 06/297.

Boyd, J., & De Nicoló, G. (2005). The theory of bank risk taking and competition revisited. The Journal of Finance, 60(3), 1329-1343.

Clark, E., Radic, N., & Sharipova, A. (2017). Bank competition and stability in the cis markets. Journal of International Financial Markets, Institutions and Money, 54(C), 190-203.

Coccorese, P. (2014). Estimating the Lerner index for the banking industry: a stochastic frontier approach. Applied Financial Economics, 24(2), 73-88.

Diallo, B. (2015). Bank competition and crises revisited: new results. Economic Letters, (129), 81-86.

Estrada, D. (2005). Efectos de las fusiones sobre el mercado financiero colombiano. Borradores de Economía Nº 329. Banco de la República de Colombia.

Fernández, G., & Garza, J. (2015). The relationship between banking competition and financial stability: a case study of the Mexican banking industry. Ensayos Revista de Economía, xxxiv(1), 103-120.

Fu, X., Lin, Y., & Molyneux, P. (2014). Bank competition and financial stability in Asia Pacific. Journal of Banking and Finance, (38), 64-77.

González, L. O., Razia, A., Búa, M., & Sestayo, R. (2017). Competition, concentration and risk taking in banking sector of mena countries. Research in International Business and Finance, (42), 591-604.

Keeley, M. C. (1990). Deposit insurance, risk and market power in banking. The American Economic Review, 80(5), 1183-1200.

Kumbhakar, S., & Gudbrand, L. (2012). A new method for estimating market power with an application to Norwegian sawmilling. Review of Industrial Organization, (40), 109-129.

Laeven, L., & Levine, R. (2009). Bank governance, regulation and risk taking. Journal of Financial Economics, 93(2), 259-275.

Morales, M. (2011). Concentración y estabilidad financiera: el caso del sistema bancario colombiano. Reporte de estabilidad financiera Nº 8. Banco de la República de Colombia.

Nabiyev, C., Musayev, K., & Yusifzada, L. (2016). Banking competition and financial stability: evidence from cis countries. Working Papers Nº 1604. Central Bank of Azerbaijan.

Nickell, S. (1981). Biases in dynamic models with fixed effects. Econometrica, (49), 1417-1426.

Ruiz-Porras, A. (2008). Financial structure, financial development and banking fragility: international evidence. mpra Paper Nº 12124. University Library of Munich.

Saurina, J., Jiménez, G., & López, J. A. (2010). How does competition impact bank risk-taking. Journal of Financial Stability, 9(2), 185-195.

Schaeck, K., Cihak, M., & Wolfe, S. (2009). Are competitive banking systems more stable? Journal of Money, Credit and Banking, 41(4), 711-734.

Tabak, B. M., Fazio, D., & Cajueiro, D. O. (2012). The relationship between banking market competition and risk-taking: do size and capitalization matter? Journal of Banking and Finance, 36(12), 3366-3381.

Turk-Ariss, R. (2010). On the implications of market power in banking: evidence from developing countries. Journal of Banking & Finance, 34(4), 765-775.

Van Leuvensteijin, M., Bikker, J. A., Rixtel, A. V., & Sorensen, V. C. (2011). A new approach to measuring competition in the loan markets of the Euro Area. Working Paper Nº 768. European Central Bank.

Notas

1 En la sección 1 de este trabajo se discutirá con mayor detalle los mecanismos teóricos asociados a cada uno de los paradigmas planteados.

2 Algunos estudios referenciados aparecen igualmente en la tabla 1, ya que abordan el debate contrastando la concentración y competencia bancaria.

3 Tal como se evidenció en la revisión de literatura, existe una gran variedad de indicadores de concentración de mercado además del ihh, como es el caso de los índices CR-3, CR-4 y CR-5, por ejemplo. Sin embargo, en este trabajo nos concentramos solo en el ihh debido a que, por un lado, este toma en cuenta la dinámica total del mercado y no solo la de los principales oferentes (como lo hacen los índices tipo CR). Además, como lo muestra Morales (2011), en el caso colombiano, la correlación entre el índice CR-5 y el ihh es 1,00, lo que implica que nuestros resultados deberían ser invariantes al uso de cualquiera de estos.

4 Posteriormente se indicará con claridad la forma de cálculo de esta variable.

5 Existen otras metodologías de estimación disponibles para superar este problema, tales como el método de Blundell-Bond y Arellano-Bover. No obstante, la literatura recomienda utilizar estos cuando existe una persistencia importante en el proceso autorregresivo (rho >0,8), y en nuestro caso este componente en ningún caso superó el valor de 0,7, como se aprecia en las tablas 5 y 6 de los resultados.