La hipótesis Keynesiana del gasto público frente a la Ley de Wagner: un análisis de cointegración y causalidad para Perú

Keynesian Hypothesis of Public Expenditure against Wagner’s Law: A Cointegration and Causality Analysis for Peru

A Hipótese Keynesiana do Gasto Público Frente à Lei de Wagner: Uma Análise de Cointegração e Causalidade para o Peru

La hipótesis Keynesiana del gasto público frente a la Ley de Wagner: un análisis de cointegración y causalidad para Perú

Revista de Economía del Rosario, vol. 22, núm. 1, 2019

Universidad del Rosario

Recibido: 08 Agosto 2018

Aceptado: 07 Febrero 2019

Información adicional

Para citar

este artículo: : Aparco, E., Flores, A (2019). La hipótesis Keynesiana del gasto público frente a la Ley de Wagner: Un análisis de cointegración y causalidad para Perú. Revista de Economía del Rosario, 22(1), 53-73. doi: https://doi.org/10.12804/revistas.urosario.edu.co/economia/a.7764

Resumen:

El objetivo del presente artículo es verificar el cumplimiento de la “Ley de Wagner” frente a hipótesis keynesiana del gasto público en el Perú. Para ello, se analizó la relación entre el gasto público y el crecimiento económico en el periodo comprendido entre 1950-2016. Los resultados se obtuvieron mediante la estimación de un modelo econométrico de cointegración y pruebas de causalidad en el sentido de Granger, los cuales muestran que en el corto plazo se cumple la hipótesis keynesiana del gasto público, sin embargo, en el largo plazo la situación se revierte, cumpliéndose la “Ley de Wagner”. Clasificación jel: E62, N16, C32.

Palabras clave crecimiento económico, gasto público, cointegración, raíz unitaria, causalidad de Granger.

Abstract:

The objective of this article is to verify the achievement of Wagner’s Law opposed to the Keynesian hypothesis relating to public disbursement in Peru. For that, we analyzed the relationship between public expenditure and economic growth in the period between 1950-2016. By estimating an econometric model of cointegration and Granger causality tests, we obtained the results, which show that in the short term the Keynesian hypothesis as to the public charge will be accomplished, however, in the long-term the situation is opposite and will satisfy the Wagner’s Law.

jel Classification: E62, N16, C32.

Keywords: Economic growth, public spending, co-integration, unit root, Granger.

Resumo:

O objetivo do presente artigo é verificar o cumprimento da “Lei de Wagner” frente à hipótese keynesiana do gasto público no Peru. Para isto, se analisou a relação entre o gasto público e o crescimento econômico no período compreendido entre 1950-2016. Os resultados obtiveram-se mediante a estimação de um modelo econométrico de cointegração e provas de causalidade no sentido de Granger, os quais mostram que no curto prazo se cumpre a hipótese Keynesiana do gasto público, no entanto, no longo prazo a situação reverte-se, se cumprindo a “Lei de Wagner” Classificação jel: E62, N16, C32.

Palavras-chave: crescimento econômico, gasto público, cointegração, raiz unitária, causalidade de Granger.

Introducción

Identificar la relación entre el gasto público y el crecimiento económico ha sido un tema de vital importancia para los hacedores de política económica, ya que permite orientar el sentido de estas hacia los objetivos del estado. Si el gasto público antecede y estimula el crecimiento económico, se estaría justificando la implementación de políticas fiscales en ese sentido; 1 estas políticas se sustentan en la hipótesis keynesiana del gasto público según el cual, dada la rigidez de los precios en el corto plazo, un impulso fiscal como el aumento del gasto público estimula la demanda y eleva el nivel de la actividad económica (Mendoza & Melgarejo, 2008). Sin embargo, la evidencia empírica reciente muestra que el gasto público no solo es poco efectivo en el largo plazo, sino que es endógeno al crecimiento económico.

Autores como Smith (1776) cuestionaron el papel del estado arguyendo que el mercado podría asignar de mejor manera los recursos y que este debía limitarse a ciertas actividades básicas, garantizando el equilibrio presupuestario. 2 En una postura extrema, Wagner (1883) señaló que el crecimiento de la actividad económica deviene en un incremento proporcionalmente mayor del gasto público; así, la también llamada Ley de la “creciente expansión de las actividades públicas y especialmente de las actividades estatales” o Ley de Wagner arguye que la expansión del gasto público es consecuencia, esencialmente, de la presión por el progreso social que ejercen los ciudadanos cuando demandan mayor bienestar. De esta manera, el estado incrementa los gastos en diversos sectores como el de salud, educación, cultura, etc. Así mismo, señala que el proceso de industrialización se acompaña con la necesidad de regular el mercado que, en la medida que crece, ultima en la formación de monopolios y otras fallas de mercado que el estado debe corregir, es decir, el incremento del gasto público es consecuencia ineludible del crecimiento económico. 3

En esa línea, el presente trabajo pretende contribuir al debate contrastando a la luz del análisis estadístico las hipótesis de Wagner y la keynesiana respecto a la relación entre el gasto público y el crecimiento económico para Perú. Para ello, se determinará la relación en el largo plazo mediante análisis de cointegración de Engle y Granger (1987) y Johansen (1988); así mismo, se tomará en cuenta el sentido de la causalidad entre estas variables tanto en el corto como en el largo plazo mediante el uso de la prueba de causalidad de Granger.

La estructura de este artículo es como sigue. Luego de la introducción, en la primera sección se realiza la revisión de la literatura relevante. En la segunda se describen los datos empleados. En la tercera se muestra la metodología a ser utilizada en el presente trabajo. En la cuarta sección se muestran los principales resultados y, finalmente, en la quinta sección se señala las principales conclusiones a las que arriba el documento.

1. Revisión de la literatura

Wagner (1883) 4 consideraba que la expansión del gasto público seguía una tendencia secular y era proporcionalmente mayor al crecimiento económico. Al respecto, diversos autores han contribuido a explicar esta observación; por ejemplo, Musgrave (1969) y Bird (1971) apoyan esta idea argumentando que una proporción importante de bienes públicos son bienes de lujo, por ende, es de esperar que el gasto sea elástico con respecto a la renta. Peacock y Wiseman (1961) encuentran para la primera mitad del siglo xx en el Reino Unido que el incremento del gasto se debió, principalmente, a lo que se denominó como efecto desplazamiento, 5 criticando a Wagner por no haber considerado dicho efecto para explicar la expansión del gasto público.

Desde el punto de vista teórico, Wagner no explicitó una relación matemática entre el crecimiento económico y el gasto público, tampoco sugirió una medida idónea para esta última variable, por lo que dentro de la contrastación empírica se han utilizado diversas formas funcionales y medidas del gasto público a fin de contrastar su hipótesis; además, las metodologías empleadas eran afines con el desarrollo de las técnicas econométricas, así, con el desarrollo del análisis de cointegración (Engle & Granger, 1987; Johansen, 1988; Johansen & Juselius, 1990), se llenaron algunos vacíos que presentaban las técnicas predecesoras, por ejemplo, los trabajos previos basados en estimaciones por mínimos cuadrados ordinarios (mco), los cuales no evaluaban si las series pudieran tener una relación a largo plazo, corriendo el riesgo de realizar estimaciones espurias. 6

Desde los trabajos pioneros de Singh y Sahni (1984) y Henrekson (1991), quienes incluyeron el análisis de causalidad y cointegración al estudio sobre la relación entre el gasto público y el Producto Bruto Interno (pib), la mayoría de los estudios venideros adoptaron estos avances; precisamente para que la relación a la Wagner tenga sentido, es necesario que i) exista una relación a largo plazo entre las variables, a través del análisis de cointegración, ii) que la relación de causalidad vaya desde el crecimiento económico hacia el gasto público y iii) que exista una relación elástica entre el gasto público y el pib.

En esa línea, estudios más recientes incluyen, en contraposición a la hipótesis wagneriana, la hipótesis keynesiana del gasto público. Entre estos estudios destacan los de Kaur y Afifa (2017), quienes encontraron para la economía india evidencia a favor de ambas hipótesis, es decir, que existe una relación de retroalimentación entre el crecimiento económico y el gasto público en el largo y el corto plazo; estos resultados apoyan el sentido de causalidad encontrado por Singh y Sahni (1984). Para los países africanos destaca el trabajo de Keho (2016), quien encuentra una relación de causalidad bidireccional para Kenia, y una relación a la Wagner en Ghana y Costa de Marfil; en los países de Benín, Senegal y Sudáfrica, la relación de causalidad va desde el pib per cápita hacia el gasto público (determinado como proporción del pib), aunque la elasticidad no es positiva.

Islam (2001) encuentra una relación a largo plazo y una relación de causalidad unidireccional que apoya la ley de Wagner para Estados Unidos; este resultado fue corroborado por Barra, Bimonte, y Spennati (2015) para la economía italiana.

Desde la metodología de datos panel, Kolluri et al. (2007) y Lamartina y Zaghini (2011) contrastan la hipótesis wagneriana para los países de la ocde, mostrando evidencias a favor de la ley de Wagner, de la misma manera que Magazzino, Giolli y Mele (2015), y Afonso y Alves (2017) encontraron resultados que apoyaban dicha ley para los países de la Unión Europea.

Además, desde una perspectiva intranacional, se ha encontrado evidencia a favor de la ley de Wagner en Estados Unidos (Yousefi & Abizadeh, 1992), en el ámbito de las entidades federativas en México (Rodríguez-Benavides & López-Herrera, 2014) y en las provincias de China (Narayan, Nielsen & Smyth, 2008).

Entre los estudios realizados para América Latina, Avella (2009) y Sarmiento (2012) encuentran que en Colombia el pib causa al gasto público tanto en la relación de causalidad como en la elasticidad de largo plazo. A un resultado similar arriban los trabajos de Murthy (1993), Lin y Chi-Ang (1995) y Rodríguez y Venegas (2013) para México. De otro lado, Bojanic (2013) encuentra que en Bolivia existe una relación bidireccional entre el producto nacional y el gasto público en seis versiones de la ley de Wagner. Así mismo, Molina y Gantier (2017), por medio de la estimación de un vecm, encuentra una relación de causalidad unidireccional del gasto público al pib, apoyando la hipótesis keynesiana del gasto.

Entre los estudios que abordan la relación entre el crecimiento económico y el gasto público en Perú, Díaz y Revuelta (2011) muestran evidencia de la ley de Wagner en la versión de Goffman (1968) mediante un panel de datos con efectos fijos a través del vecm en un periodo comprendido entre en 1960 y 2008. Mendoza y Melgarejo (2008) encuentran un efecto positivo de la política fiscal sobre el crecimiento, aunque este es más fuerte después de las reformas económicas de los años noventa.

2. Discusión de los datos

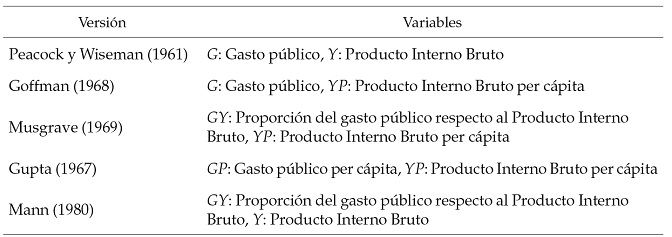

La contrastación empírica de la relación entre el gasto público y el crecimiento económico se realizará en el periodo comprendido entre 1950 y 2016, utilizando series anuales de estas variables transformadas en logaritmos naturales. Para contrastar las hipótesis planteadas en este documento, se usarán cinco versiones de la Ley de Wagner que difieren del tipo de variables que se utiliza para su estimación. Las variables correspondientes a cada especificación de la Ley de Wagner se muestran en la tabla 1.

Respecto a las variables de crecimiento económico y tamaño de la población (con el propósito de obtener las series por habitante), existe cierto consenso en usar el pib como una aproximación del primero y la “población estimada” para el segundo. El pib está expresado en términos reales con base en 2007, con el objetivo de excluir de nuestro análisis el efecto de la variación en los precios. Ambas series son publicadas por el Instituto Nacional de Estadística e Informática (inei).

Respecto al Gasto Público, Jaén (2001) atribuye la gran variabilidad en los resultados (incluso dentro de un mismo país) a las diferentes definiciones que se le da a esta variable, así como a la calidad de los mismos. Por ello, se define el Gasto Público como la suma del Consumo del Gobierno (cg) y la Inversión Bruta Fija Pública (ibfp) ya que los datos provienen de las cuentas nacionales, están expresados en términos reales, y, además, se cuenta con amplia información histórica. Es oportuno mencionar que el cg comprende los gastos en la administración pública, defensa, educación y salud, entre otros, en tanto la ibfp representa la inversión en activos fijos del sector público.

3. Metodología

Para el desarrollo de esta investigación se utilizan técnicas econométricas de series de tiempo. Dada la naturaleza de esta investigación, y teniendo en cuenta investigaciones precedentes, se estima un Modelo de Vector de Corrección de Errores (vecm) y cointegración para determinar las relaciones en el corto y largo plazo entre las variables en análisis; además, se emplea la metodología propuesta por Granger (1969) para determinar la relación causal entre el PIB y el gasto público.

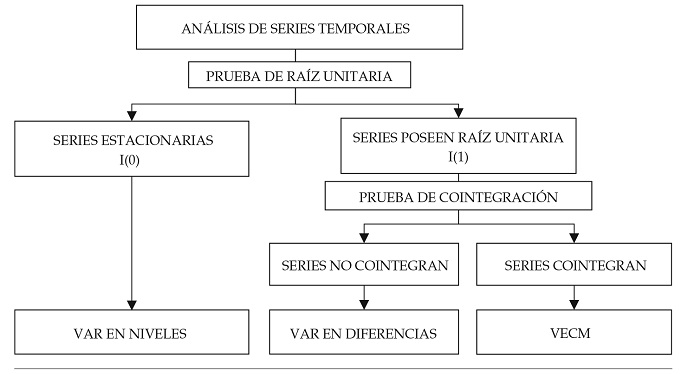

En primer lugar, es pertinente realizar las pruebas de raíz unitaria para determinar la estacionariedad de las series, tal como se muestra en la figura 1, si estas son estacionarias (o integradas de orden cero, I(0)) se utilizarán las series en niveles para estimar un Modelo de Vectores Autorregresivos (var); por otro lado, si las series son no estacionarias e integradas del mismo orden se verifica, mediante las pruebas de cointegración, si existe una relación a largo plazo entre las variables. Si las series no cointegran, se realiza una estimación de un var, usando las variables en diferencias para hacerlas estacionarias, mientras que si existe evidencia estadística para afirmar que las variables cointegran se realizará la estimación en un vecm.

3.1. Pruebas de raíz unitaria

Las pruebas de raíz unitaria en las series son importantes porque nos ayudan a detectar la no estacionariedad en las series de tiempo. La no estacionariedad invalida muchas pruebas de hipótesis, como la prueba F, donde se sobreestima la importancia de la prueba y se llega a resultados espurios.

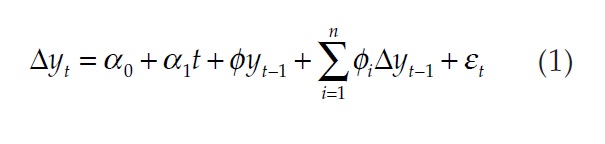

Actualmente, existen varias pruebas de raíz unitaria, entre ellas la propuesta por Dickey y Fuller (1979, 1981), Phillips y Perron (1988) y Kwiatkowski et al. (1992). En este estudio se optó por usar la prueba aumentada de Dickey y Fuller (adf) y la prueba Phillips y Perron (pp). La prueba aumentada de Dickey y Fuller se define matemáticamente de la siguiente manera:

Donde Δ es el operador de primera diferencia, εt es la perturbación aleatoriaestacionaria, y t la serie en análisis, n es la cantidad de rezagos óptimapara garantizar que εt sea un ruido blanco. La hipótesis nula de la pruebaadf es que la serie sea no estacionaria.

Por su parte, la prueba de Phillips y Perron (pp) propone un método no paramétrico para determinar la correlación serial de orden superior a uno. La prueba pp se define matemáticamente como un proceso ar (1):

Se espera que la utilización de estas pruebas de raíz unitaria brinde mayor robustez en la determinación de la estacionariedad de las series. Cada prueba presenta diferentes ventajas, por ejemplo, la prueba adf corrige la correlación serial de orden superior; por su parte, la prueba pp no tiene necesidad de especificar una cantidad óptima de rezagos, además es robusta en problemas de heterocedasticidad de la serie. De la misma manera que la prueba adf, la hipótesis nula de la prueba de pp es que la serie sea no estacionaria.

3.2. Pruebas de cointegración

Luego de confirmar la existencia de raíces unitarias en la serie, se evalúa si existe una relación a largo plazo entre las mismas, a esa relación a largo plazo se le conoce como cointegración. Si las series en análisis se cointegran es posible aprovechar información valiosa que usualmente se pierde cuando se trabaja con las series en diferencias. Para analizar la cointegración entre las series se empleará las pruebas de Engle-Granger y la de Johansen.

3.2.1. Prueba de cointegración de Engle-Granger

La prueba de cointegración propuesta por Engle y Granger (1987) consiste en la aplicación de dos pasos para hallar la relación entre las variables. El primer paso de esta metodología es regresar las variables mediante el método de Mínimos Cuadrados Ordinarios; el segundo paso, es capturar los residuos de esa estimación y probar si la serie es estacionaria mediante el uso de las pruebas de raíz unitaria.

3.2.2. Prueba de cointegración de Johansen

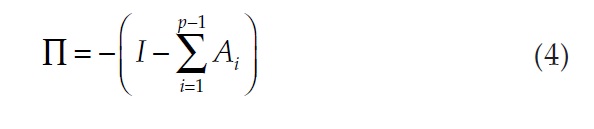

Debido a las limitaciones que puede presentar la metodología de Engle y Granger (1987), se optó por implementar la prueba de máxima verosimilitud de Johansen (1988) y Johansen y Juselius (1990) que permite probar, al igual que Engle-Granger, la existencia de una relación a largo plazo entre las variables. La metodología de Johansen (1988) y Johansen y Juselius (1990) se basa matemáticamente en la siguiente ecuación:

Donde

La matriz transmite información sobre la relación a largo plazo entre las variables, por ello la prueba de cointegración consiste en analizar el rango de la matriz П. Si el rango de la matriz П, r, muestra ausencia de cointegración y r ≤(n – 1), entonces se dice que el modelo tiene (n – 1) relaciones a largo plazo, donde n es el número de variables del sistema. Johansen (1988) y Johansen y Juselius (1990) proponen dos estadísticos para determinar el número de vectores de cointegración, los estadísticos de máximo valor propio y traza, donde se asume que s es el número de vectores de cointegración:

3.3. Modelo de vector de corrección de errores (vecm)

Para determinar las relaciones a corto plazo entre las variables se utilizó el modelo de vector de corrección de errores (vecm) propuesto por Granger (1986) y Engle y Granger (1987), ya que presenta la ventaja de poder distinguir entre relaciones a largo y a corto plazo. El vecm a estimar en esta investigación es el siguiente:

Donde Δ es el operador de primera diferencia, φ y θ son los coeficientes que se van estimar, r es la cantidad máxima de rezagos y ECt-1 es el término de corrección de error que representa la relación a largo plazo entre el Producto Bruto Interno y el gasto público.

3.4. Prueba de causalidad de Granger

Según Granger (1969), se debe utilizar la estimación del vecm para determinar una relación causal entre dos variables, en el sentido que los valores rezagados de una puedan mejorar la predictibilidad de la otra; sin embargo, la causalidad de Granger no debe entenderse en el sentido estricto de causa-efecto entre dos variables.

Se dice que existe una relación de causalidad en el largo plazo cuando el parámetro del vecm es negativo y estadísticamente diferente de cero; por otra parte, la causalidad en el corto plazo se determina por la significancia conjunta de los coeficientes de las variables independientes rezagadas y diferenciadas, que en nuestro vecm se representa por φ.

4. Resultados

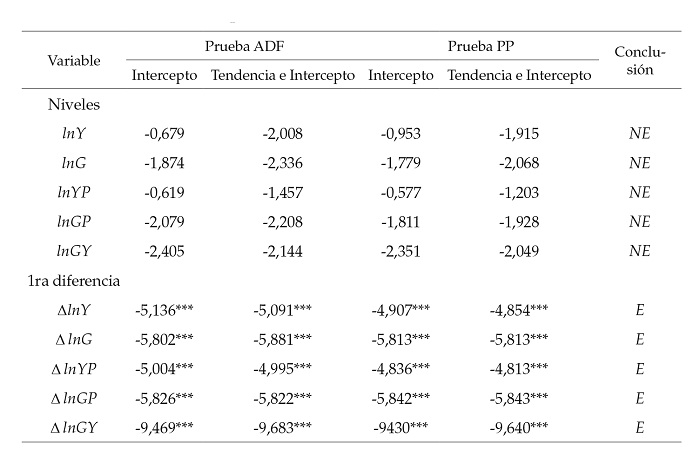

El primer paso para determinar la relación entre las dos variables en estudio es realizar las pruebas de raíz unitaria adf y pp, lo que determinará si las series son o no estacionarias. Los resultados de estas pruebas se presentan en la tabla 2, en donde se aprecia que no existe suficiente evidencia estadística para rechazar la hipótesis nula de presencia de raíz unitaria en las variables en niveles para ambas pruebas; por tanto, se dice que las variables son no estacionarias en niveles. Cuando se realizan las pruebas en primeras diferencias se rechaza la hipótesis de presencia de raíz unitaria al nivel de significancia del 1 %, con lo que se concluye que las variables en primeras diferencias son estacionarias o integradas de orden cero, I(0). Por tanto, las variables que usaremos en este estudio serán integradas de primer orden, representadas por I(1), donde el 1 es la cantidad de diferencias que se deben realizar a las variables para hacerlas estacionarias.

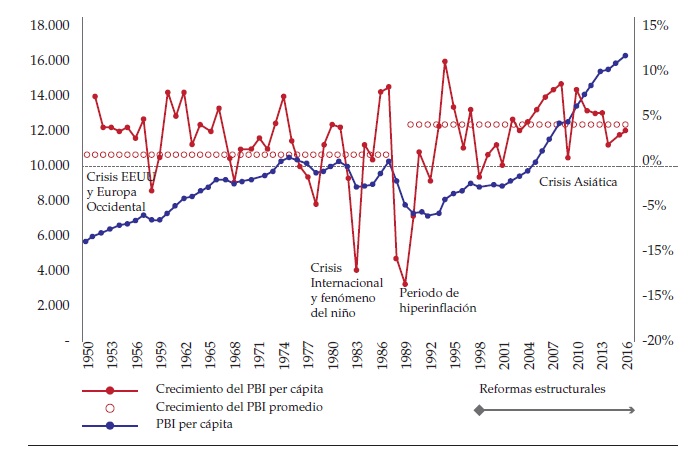

Dado que se determinó la presencia de raíz unitaria en las series, el siguiente paso es probar si existe una relación a largo plazo entre el gasto público y el pib; para ello se realizan las pruebas de cointegración de Engle y Granger (1987), Johansen (1988), Johansen y Juselius (1990). En todas las pruebas de cointegración se incluyeron variables dummy para modelar los principales quiebres estructurales que presentan las series. En la figura 2 se muestra la evolución del pib per cápita, en el cual se evidencian fluctuaciones atípicas

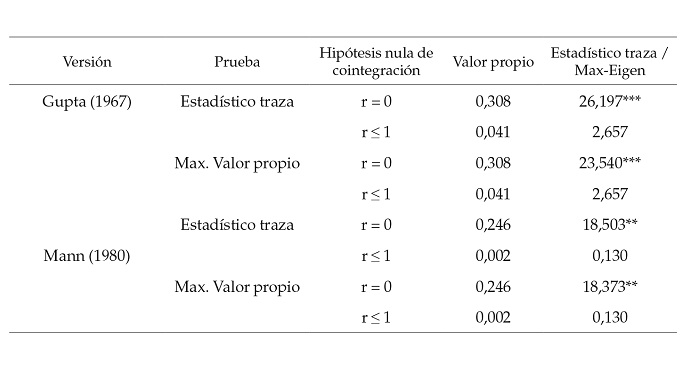

en la serie que corresponden principalmente a shocks externos, periodos inflacionarios, y al inicio de las reformas estructurales iniciadas en el primer lustro de los noventa. Por ende, se modelaron los quiebres en los años 1978, 1983, 1988-1990,1991 y 2009 7 . Los resultados de las pruebas de cointegración varían según la versión que se tome de la Ley de Wagner, por ello en las tablas 3 y 4 se presentan las pruebas de cointegración para las diferentes versiones.

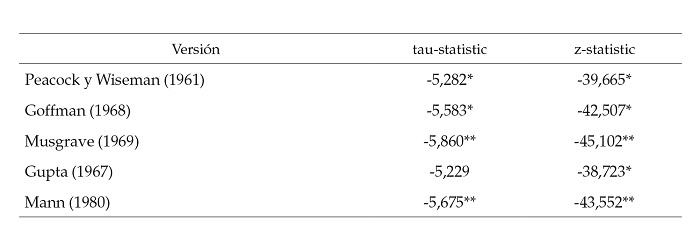

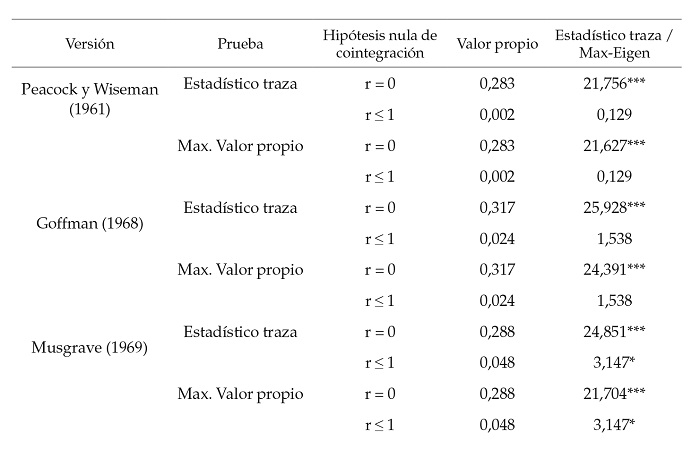

Los resultados de la prueba de cointegración de Engle-Granger que se muestran en la tabla 3 revelan que hay suficiente evidencia estadística para aceptar que existen relaciones de cointegración (relaciones a largo plazo) para las versiones Peacock y Wiseman (1961), Goffman (1968), Musgrave (1969) y Mann (1980). Por otra parte, en la versión de Gupta (1967) no se encontró evidencia de relación a largo plazo según los valores calculados del tau-statistic. En el caso de los Z-statistic calculados, se encuentra suficiente evidencia para rechazar la hipótesis nula de no cointegración en todas las versiones, lo que evidenciaría posibles relaciones a largo plazo en todas las versiones. Para validar y darle robustez a los resultados de la prueba de Engle-Granger se realizó la prueba de cointegración de Johansen cuyos resultados se presentan en la tabla 4, en donde se observa que se rechaza la hipótesis de r = 0 en las pruebas de traza y máximo valor propio de todas las versiones de la Ley de Wagner y no existe evidencia estadística para rechazar la hipótesis nula de r ≤ 1 al nivel de 5 % de significancia, de donde se concluye que existe relación de cointegración para cada una de las versiones de la Ley de Wagner.

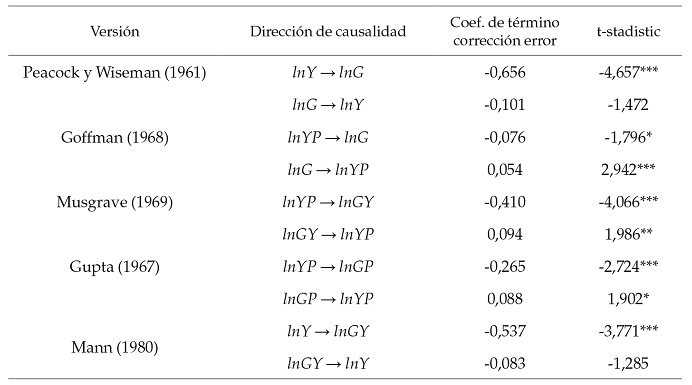

El siguiente paso, luego de validar la relación a largo plazo en las cinco versiones de la Ley de Wagner, es estimar los Modelos de Vector de Corrección de Errores para determinar las relaciones de causalidad entre las variables. En la tabla 5 se presentan los resultados de causalidad en el largo plazo medidos por la significancia individual y el signo negativo del coeficiente del término de corrección de error, en el que se muestra que existe una relación unidireccional de causalidad en el largo plazo que va del crecimiento económico al gasto público, por tanto, existe suficiente evidencia estadística para afirmar que en el largo plazo se cumple la hipótesis de Wagner.

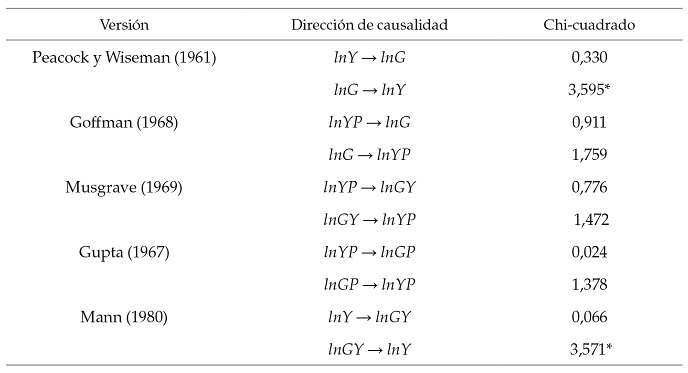

Los resultados de la prueba de Granger para determinar la causalidad en el corto plazo se presentan en la tabla 6, en donde se evidencia causalidad unidireccional en el sentido de Granger del gasto público al crecimiento económico en las versiones de Peacock y Wiseman (1961) y Mann (1980) a un nivel de significancia del 10 %, por lo que en estas versiones se estaría cumpliendo la hipótesis keynesiana de que el gasto público es el que causa el crecimiento económico en el corto plazo. Por otro lado, en las versiones de Goffman (1968), Musgrave (1969) y Gupta (1967) no se evidencia relación de causalidad en el sentido de Granger en el corto plazo.

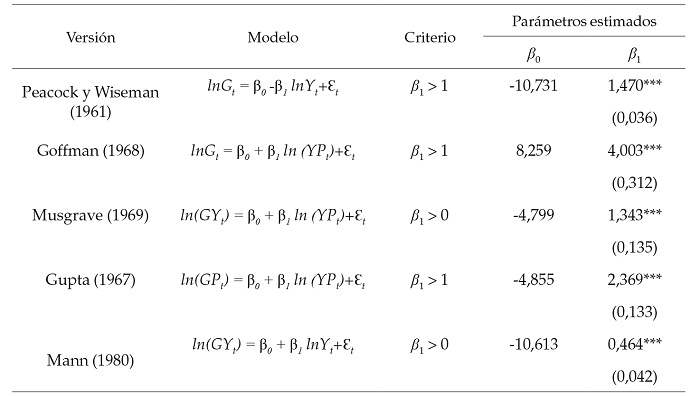

Wagner (1883) no hace referencia al valor exacto del efecto en el gasto público por incrementos en el crecimiento económico; sin embargo, algunos autores argumentan que el valor de la elasticidad es importante para validar la hipótesis de Wagner (Avella, 2009; Rodríguez & Venegas, 2013; Sarmiento, 2012; Alfonso y Alves, 2017; Keho, 2016), es por ello que en la tabla 7 se presentan los valores estimados de las elasticidades. Según el criterio de elasticidad, se puede afirmar que en todas las versiones de la Ley de Wagner se cumple el criterio de elasticidad, además los β1´s estimados son estadísticamente significativos.

Conclusiones

Como se argumentó en las primeras hojas de este documento, la importancia del gasto público para el desarrollo de una economía es un tema en debate; sus proponentes, Adolph Wagner y J.M. Keynes, coinciden en que el gasto público y el crecimiento de una economía están altamente correlacionados; sin embargo, difieren al definir la relación de causalidad de las variables, pues para Keynes el gasto público antecede y genera el crecimiento económico, mientras que Wagner menciona que el crecimiento económico es el impulso del gasto público.

El principal objetivo de este estudio fue verificar el cumplimiento de la Ley de Wagner frente a la hipótesis keynesiana del gasto público en Perú. Para ello se analizó la relación entre el gasto público y el crecimiento económico en el periodo comprendido entre 1950-2016 mediante la estimación de un modelo econométrico de cointegración, además se realizó pruebas de no causalidad en el sentido de Granger para las cinco especificaciones de la “Ley de Wagner”, calculando sus elasticidades y las relaciones causales en el corto y largo plazo.

Los resultados empíricos validan la Ley de Wagner para Perú en el largo plazo en todas las versiones especificadas, ya que se evidencia una relación de causalidad unidireccional del crecimiento económico al gasto público, además que todas las versiones cumplen con el criterio de elasticidad. Por otra parte, los resultados de causalidad en el corto plazo, en las versiones de Peacock y Wiseman (1961) y Mann (1980), se cumple la hipótesis keynesiana de que el gasto público genera el crecimiento económico, a un nivel de significancia del 10 %; en las tres especificaciones restantes no se evidencia relación de causalidad en el corto plazo.

Por tanto, los resultados de este estudio sugieren que se cumple la hipótesis keynesiana del gasto en el corto plazo para la economía peruana; ello es trascendente, puesto que se recomienda y valida la usanza de utilizar al gasto público como instrumento de política fiscal, lo que a su vez ayudaría a minimizar la brecha entre el producto y el pib potencial. En el largo plazo es importante determinar los factores o componentes del gasto que generen mayores impactos en el crecimiento, tema que queda en agenda para una investigación futura.

Así mismo, en línea con la evidencia reciente para los diversos países (Keho & Afifa, 2017; Afonso & Alves, 2017; Rodríguez & Venegas, 2013; Sarmiento, 2012; Lamartina & Zaghini, 2011), el crecimiento del gasto público en el largo plazo deviene del crecimiento económico, por lo que las preocupaciones respecto al tamaño del estado, en el largo plazo, serían poco relevantes.

Agradecimientos

Los autores agradecen los inestimables comentarios del Dr. Víctor Alejandro Chang Rojas, del Mg. Juan Carlos Ames Santillán y de los evaluadores anónimos.

Referencias bibliográficas

Abizabeh, S. (1988). Economic Development and Income Elasticity of Demand for Government. Social Indicators Research, 20, 15-43.

Afonso, A., & Alves, J. (2017). Reconsidering Wagner’s Law: Evidence from the Functions of the Government. Applied Economics Letters, 24(5), 346-350.

Akitoby, B., Clements, B., Gupta, S., & Inchauste, G. (2006). Public Spending, Voracity, and Wagner’s Law in Developing Countries. European Journal of Political Economy, 22(4), 908-924.

Avella, M. (2009). El Crecimiento del gasto público en Colombia, 1925-2003. ¿Una visión descriptiva à la Wagner o à la Peacock y Wiseman? Revista de Economía Institucional, 11(20), 83-137.

Barra, C., Bimonte, G., & Spennati, P. (2015). Did Fiscal Institutions Affect Wagner’s Law in Italy During 1951-2009 Period?An Empirical Analysis. Applied Economics, 47(59), 6409-6424.

Bojanic, A. N. (2013). Testing the Validity of Wagner’s Law in Bolivia: a Cointegration and Causality Analysis with Disaggregated Data. Revista de Análisis Económico, 28(1), 25-45.

Bird, R.M. (1971). Wagner’s ‘Law’ of Expanding State Activity. Public Finance, 26, 1-26. Cameron, D. (1978). The Expansion of the Public Economy: A Comparative Analysis. American Political Science Review, 72, 1243-61.

Cuadrado, J., Mancha, T., Villena, J., Casares, J., Gonzáles, M., Marín, J., & Peinado, M. (2006). Política económica: Elaboración, objetivos e instrumentos. Madrid: McGraw-Hill.

Díaz-Fuentes, D., & Revuelta, J. (2011). Crecimiento, gasto público y Estado de Bienestar en América Latina durante el último medio siglo. Madrid: Instituto de Estudios Latinoamericanos.

Dickey, D. A., & Fuller, W. A. (1979). Distribution of the Estimators for Autoregressive Time Series with a Unit Root. Journal of the American Statistical Association, 74(366), 427-431.

Dickey, D. A., & Fuller, W. A. (1981). Likelihood Ratio Statistics for Autoregressive Time Series with a Unit Root. Econometrica, 49(4), 1057-1072.

Engle, R. F., & Granger, C. W. J. (1987). Co-Integration and Error Correction: Representation, Estimation, and Testing. Econometrica, 55(2), 251-276.

Goffman, I.J. (1968). On the Empirical Testing of Wagner’s Law: A Technical Note, Public Finance, 4(23), 359-64. Granger, C.W.J. (1969) Investigating Causal Relations by Econometric Models and Cross-Spectral Methods. Econometrica, 37(3), 424-438.

Granger, C.W.J. (1969) Investigating Causal Relations by Econometric Models and Cross-Spectral Methods. Econometrica, 37(3), 424-438.

Granger, C.W.J. (1986) Developments in the Study of Cointegrated Economic Variables. Oxford Bulletin of Economics and Statistics, 48(3), 213–228.

Gupta, S.P. (1967) Public Expenditure and Economic Growth: A Time Series Analysis. Public Finance, 22, 423-61.

Henrekson, M. (1992). An Economic Analysis of Swedish Government Expenditure. Avebury: usa.

Instituto Nacional de Estadística e Informática (2017). Panorama de la Economía Peruana: 1950-2016. Lima: inei.

Islam, A. M. (2001). Wagner’s Law Revisited: Cointegration and Exogeneity Tests for the usa. Applied Economics Letters, 8, 509-515.

Jaén, M. (2001). La Ley de Wagner: Un análisis sintético. Almería: Instituto de Estudios Fiscales-Universidad de Almería.

Johansen, S., & Juselius, K. (1990). Maximum Likelihood Estimation and Inference on Cointegration —with Applications to the Demand for Money. Oxford Bulletin of Economics and Statistics, 52(2), 169–210.

Johansen, S. (1988). Statistical Analysis of Cointegration Vectors. Journal of Economic Dynamics and Control, 12(3), 231-254.

Kaur, K., & Afifa, U. (2017). Testing Wagner’s Law in India: A Cointegration and Causality Analysis. Communication in Statistics-Theory and Methods, 46(17), 8510-8520.

Keho, Y. (2016). Testing Wagner’s Law in the Presence of Structural Changes: New Evidence from Six African Countries (1960-2013). International Journal of Economics and Financial Issues, 6(1), 1-6.

Kelley, A. (1976). Demographic Change and the Size of the Government Sector, Southem Economic Journal, 43, 1056-1065.

Keynes, J. M. (1936). The General Theory of Employment, Interest and Money. Londres: Macmillan and Co. Limited.

Kolluri, B., Panik, M., & Wahab, M. (2007). Government Expenditure and Economic Growth: Evidence from G7 countries. Applied Economics, 32, 1059-1068.

Krzyzaniak, M. (1974). Government Expenditures, the Revenue Constraint and Wagner’s Law. Growth and Change, 5(2), 13-20.

Kwiatkowski, D., Phillips, P. C. B., Schmidt, P., & Shin, Y. (1992). Testing the Null Hypothesis of Stationarity Against the Alternative of a Unit Root: How Sure are we that Economic Time Series Have a Unit Root? Journal of Econometrics, 54(3), 159-178.

Lagares, M. J. (1975). La participación creciente del sector público en la economía española: su contrastación empírica, Hacienda Pública española, 36, 19-33.

Lamartina, S., & Zaghini, A. (2011). Increasing Public Expenditure: Wagner’s Law in oecd Countries, German Economic Review, 12(2), 149-164.

Lin, Chi-Ang (1995). More Evidence on Wagner’s Law for Mexico, Public Finance, 50(2), 267-277.

Lowery, D., & Berry, W. (1983). The Growth of Governments in the United States: An Empirical Assesment of Competing Explanations. American Journal of Political Science, 27, 665-694.

MacKinnon, J.G. (1996). Numerical Distribution Functions for Unit Root and Cointegration Tests. Journal of Applied Econometrics, 11(6), 601-618.

MacKinnon, J. G., Haug, A. A., & Michelis, L. (1999). Numerical Distribution Functions of Likelihood Ratio Tests for Cointegration. Journal of Applied Econometrics, 14(5), 563-577.

Magazzino, C., Giolli, L., & Mele, M. (2015). Wagner’s Law and Peacock and Wiseman’s Displacement Effect in European Union Countries: A Panel Data Study. International Journal of Economics and Financial Issues, 5(3), 812-819.

Mann, A.J. (1980). Wagner’s Law: An Econometric Test for Mexico, 1925-1976. National Tax Journal, 32(2), 189-201.

Maparu, T., & Mazumder, T. (2017). Transport Infrastructure, Economic Development and Urbanization in India (1990-2011): Is There Any Causal Relationship? Transportation Research Part A: Policy and Practice, 100, 319-336.

Murthy, N. (1993). Further Evidence of Wagner’s Law for Mexico:An Application of Cointegration Analysis, Public Finance, 48(1), 92-96.

Musgrave, R. A. & Peacock, A. (eds) (1958). Classics in the Theory of Public Finance. Londres: Palgrave Macmillan.

Musgrave, R. A. (1969). Fiscal Systems. New Haven y Londres: Yale University Press.

Narayan, P. K., Nielsen, I., & Smyth, R. (2008). Panel Data, Cointegration, Causality and Wagner’s Law: Empirical Evidence from Chinese Provinces. China Economic Review, 19(2), 297-307.

Peacock, A. & Wiseman, J. (1961). The Growth of Public Expenditure in the United Kingdom. Londres: George Allen and Unwin.

Phillips, P. C. B. & Perron, P. (1988). Testing for a Unit Root in Time Series Regression. Biometrika, 75(2), 335-346.

Rodríguez-Benavides, D., & López-Herrera, F. (2014). Desarrollo económico y gasto público de las entidades federativas en México Análisis de cointegración en panel y la ley de Wagner. Gestión y Política Pública, xxiii(2), 299-330.

Rodríguez, D., Venegas-Martínez, F., & Lima, V. (2013). La Ley de Wagner versus la hipótesis keynesiana: el caso de México, 1950-2009. Investigación Económica, 72(283), 69-98.

Sarmiento, V. (2012). Comportamiento del gasto primario en Colombia: Una evidencia empírica. Finanzas y Política Económica, 4(2), 113-126.

Singh, B. & Sahni, B. (1984). Causality between Public Expenditure and National Income. Review of Economics and Statistics, 66, 630-644.

Smith, A. (1776). An Inquiry into the Nature and Causes of the Wealth of Nations. Londres: W. Strahan & T. Cadell.

Wagner, A. (1883). Three Extracts on Public Finance. En R. A. Musgrave and A. T. Peacock (Eds.), Classics in the Theory of Public Finance, (pp. 119-136). Londres: MacMillan.

Wagner, R., & Weber, W. (1977). Wagner’s Law, Fiscal Institutions, and the Grow of Government. National Tax Journal, 30(1), 59-68.

Yousefi, M., & Abizadeh, S. (1992). Growth of State Government Expenditures: Empirical Evidence from the United States. Public Finance, 47, 322-339.

Notas

1. El uso de la política fiscal dependerá de los objetivos de política económica que tenga un país, a corto y largo plazo, por lo que no se limita como instrumento de estímulo de la actividad económica (Cuadrado et al., 2006).

2. Según Smith (1776), el estado debiera limitarse a garantizar la propiedad privada, la administración de la justicia, la defensa nacional y las actividades que siendo necesarias para su desarrollo de un país no sean rentables para la iniciativa privada.

3. Es necesario precisar que, a diferencia de Smith, Wagner no critica el papel del Estado, sino que lo promueve y lo justifica; en efecto, la interpretación que recogemos del autor, en línea con los trabajos más recientes (Kaur & Afifa, 2017; Rodríguez & Venegas, 2013), es el sentido de la causalidad, a saber, que el crecimiento económico causa al gasto público, en contraposición con la hipótesis Keynesiana del gasto.

4. Si bien Wagner desarrolla sus ideas desde la publicación de Finanzwissenschaft en 1883, no es hasta la publicación de Classics in the Theory of Public Finance que hicieran Musgrave y Peacock (1958) donde se retoma sus contribuciones.

5. Para Peacock y Wiseman (1961), la existencia de periodos con fuertes incrementos del gasto público obedecía a que la población es más proclive a tolerar una mayor carga impositiva y un incremento del papel del estado en periodos de gran perturbación social como, por ejemplo, las guerras. Además, señalan que el nivel del gasto y carga tributaria no disminuirían tras el periodo de tribulación.

6. Véanse Gupta, 1967; Musgrave, 1970; Krzyzaniak, 1974; Lagares, 1975; Kelley, 1976; Wagner y Weber, 1977; Cameron, 1978; Mann, 1980; Lowery y Berry, 1983; Abizabeh, 1988.

7. El quiebre en tendencia de 1991 representa el inicio de las reformas ejecutadas por el gobierno del otrora presidente Fujimori. Para un análisis más exhaustivo al respecto véase Mendoza & Melgarejo (2008).