Continuidad de la urbanización informal en los espacios de pobreza metropolitanos, rémora del desarrollo y déficit de la política de vivienda: Cuernavaca, México

Continuity of Informal Urbanization in Metropolitan Poverty Areas, Development Hindrance and Housing Policy Deficit: Cuernavaca, Mexico

Continuidade da urbanização informal nos espaços de pobreza metropolitanos, rémora do desenvolvimento e déficit da política de habitação: Cuernavaca, México

Continuidad de la urbanización informal en los espacios de pobreza metropolitanos, rémora del desarrollo y déficit de la política de vivienda: Cuernavaca, México

Territorios, núm. 39, 2018

Universidad del Rosario

Recibido: 10 Febrero 2017

Aceptado: 12 Diciembre 2017

Información adicional

Para

citar este artículo: Olivera,

L. G. (2018). Continuidad de la urbanización informal en los espacios de

pobreza metropolitanos, rémora del desarrollo y déficit de la política de

vivienda: Cuernavaca, México. Territorios, (39), 97-133. doi: https://doi.org/10.12804/revistas.urosario.edu.co/territorios/a.5412

Resumen: En este artículo se explica por qué, a dos años de que inicie la tercera década del siglo xxi, los habitantes urbanos en situación de pobreza en Cuernavaca, México, continúan teniendo como vía fundamental de acceso a la vivienda, la ocupación informal del suelo, en un periodo en el que el crédito hipotecario ha tenido su mayor expansión en la historia. Se identifica al empleo informal y los salarios por debajo de 2,6 veces el salario mínimo como causas de su exclusión de la oferta de mercado, en tanto que los programas federales de subsidio para trabajadores informales tienen un bajo impacto y no inciden en el factor suelo. La crisis del 2009 significó el estancamiento de un aparente avance de la urbanización formal sobre la informal. Para el caso de estudio se comprueba la asociación entre pobreza e informalidad económica y urbana, en tanto que datos de una encuesta aplicada aportan detalles sobre características de los habitantes, su grado de satisfacción por convertirse en propietarios, la progresividad en la construcción de la vivienda, su nivel de acceso a microfinanciamiento para mejoras a la vivienda y gastos personales, y su movilidad residencial.

Palabras clave: Asentamientos irregulares, pobreza urbana, suelo y vivienda, México, Cuernavaca.

Abstract: This paper explains why, two years before the beginning of the third decade of the 21st century, urban dwellers living in poverty in Mexico and Cuernavaca continue having the informal land market as the fundamental route of access to the housing in a period in which mortgage credit has had the greatest expansion in history. Informal employment and wages below 2.6 times the minimum wage are identified as causes of their exclusion from market supply, while federal subsidy programs for informal workers have a low impact and do not affect land prices. The crisis of 2009 meant the stagnation of an apparent advance of the formal on the informal urbanization. For the case study, the association between poverty and economic and urban informality is verified, while data from an applied survey provide details about the characteristics of the inhabitants, their satisfaction at becoming homeowners, progressivity in the housing construction, their level of access to micro-financing for housing improvements and personal expenses, and of their residential mobility.

Keywords: Irregular settlements, urban poverty, land and housing, Mexico, Cuernavaca.

Resumo: Neste artigo se explica porquê, a dois anos de que comece a terceira década do século xxi, os habitantes urbanos em situação de pobreza no México e Cuernavaca, continuam a ter como via fundamental de acesso à habitação, a ocupação informal do solo, em um período no que o crédito hipotecário tem tido sua maior expansão na história. Identifica-se o emprego informal e os salários por baixo de 2.6 vezes o salário mínimo como causas de sua exclusão da oferta de mercado, em tanto que os programas federais de subsídio para trabalhadores informais têm um baixo impacto e não incidem no fator solo. A crise do 2009 significou o estancamento de um aparente avanço da urbanização formal sobre a informal. Para o caso de estudo se comprova a associação entre pobreza e informalidade económica e urbana, em tanto que dados de um inquérito aplicado aportam detalhes sobre características dos habitantes, seu grau de satisfação por converter-se em proprietários, a progressividade na construção da habitação, seu nível de acesso a microfinanciamento para melhoras à habitação e gastos pessoais, e sua mobilidade residencial.

Palavras-chave: Assentamentos irregulares, pobreza urbana, solo e habitação, México, Cuernavaca.

Introducción

El objetivo de este trabajo es mostrar que la limitación principal de la política de vivienda en México es la exclusión del grueso de trabajadores informales de muy bajos ingresos y, por lo tanto, en situación de pobreza, por lo cual su acceso a este bien sigue ocurriendo por medio del mercado informal de suelo. Para demostrarlo se revisan los datos que dimensionan la informalidad urbana en el ámbito nacional y el estancamiento en su reducción, cuya característica distintiva es la conformación de espacios de pobreza en las periferias metropolitanas. Después se describen las características de la informalidad en México y su relación con la pobreza, lo que se evidencia con un ejercicio estadístico para las áreas de estudio, junto con su representación geográfica; previo a ello, se revisa lo que los autores de referencia han concluido sobre el particular respecto a otros países. Más adelante se explica la metodología utilizada para identificar los espacios de pobreza en la Zona Metropolitana de Cuernavaca (zmc), e igualmente se describe el tipo de encuesta aplicada como instrumento de recopilación de información primaria. Enseguida, se caracteriza cómo los pobres de esa ciudad obtienen suelo y construyen su vivienda por etapas, sin asistencia técnica; se incluyen sus características sociodemográficas y algunos aspectos de movilidad. Se termina con las conclusiones.

Las preguntas siguientes guían la investigación: ¿Por qué persiste la informalidad como la forma normal de acceso al suelo y la vivienda para los pobres de la ciudad en el siglo xxi, cuando la política nacional de vivienda ha implicado el otorgamiento de créditos hipotecarios a una escala nunca vista? ¿Dónde se localizan los espacios de pobreza en Cuernavaca y por qué se desarrollan ahí los asentamientos informales? ¿Cómo se desarrolla el proceso de adquisición de lotes y de construcción y mejoramiento de la vivienda con el tiempo, cómo se financia? ¿Qué diferencias encuentran los habitantes entre su lugar de residencia actual y previa?

La tesis que se desarrolla es que la política nacional de vivienda, aunque contempla beneficiar a los trabajadores del sector informal de la economía y que no son sujetos de crédito para los organismos nacionales de vivienda (onavis), excluye a los más pobres de la ciudad a causa de sus ingresos tan bajos —menos de 2,6 veces el salario mínimo (vsm)— en el caso de la oferta de mercado, o en el caso de los programas de subsidios federales solo beneficia a un porcentaje menor. Así, una aparente reducción de la urbanización informal a principios del siglo se ha estancado en el rango de 50 %-60 %, sin que existan estadísticas definitivas al respecto.

La oferta de vivienda en el mercado formal requiere del trabajador un ingreso de al menos 2,6 vsm (6240 pesos mensuales o 346 dólares estadounidenses 1 en 2017), en tanto que 69 % de los trabajadores en las áreas de estudio de la zmc ingresan un máximo de 2 salarios mínimos mensual (4800 pesos o 266 dólares). Su demanda tendría que canalizarse, por consiguiente, a las dependencias del sector público, pero estas no tienen suficientes recursos para enfrentar el problema. Actualmente, administran programas de subsidios para construcción en terreno propio o mejorar la vivienda de que disponen, cuando lo que la mayor parte de la población que crea los asentamientos informales necesita es, antes que nada, un terreno. No existe, en este sentido, una estrategia pública de prevención de la irregularidad urbana, lo cual requeriría instrumentos de control del suelo urbanizable. Por eso prevalece la urbanización informal en la zmc (75 %), mucho más que en el país en promedio.

1. Evolución de la irregularidad urbanística en México a grandes rasgos

La segunda mitad del siglo xx en Latinoamérica y en México fue el periodo de mayor urbanización, medida esta con base en el grado de urbanización 2 y en el aumento del número de ciudades. América Latina y el Caribe, en efecto, considerada “la región más urbanizada del mundo” (onu-habitat, 2012), completó en solo 50 años su transición urbana, al pasar la proporción de su población urbana respecto a la total de menos de la mitad en 1950 a 75,6 % en el 2000 y a 80 % en 2010. En ese medio siglo el número total de ciudades aumentó 6 veces.

Argentina, Brasil, Chile, México y Uruguay, por ejemplo, tienen o están por alcanzar, niveles de urbanización equiparables al de los principales países de Europa Occidental, pero sin un desarrollo económico equiparable. México, en específico, aumentó su grado de urbanización de 28 % en 1950 a 72,1 % en 2010 3 , y su número de ciudades de 84 a 384 —4,5 veces más— (conapo-sedesol-segob, 2012).

La falta de correspondencia entre alto grado de urbanización y elevado desarrollo económico ha derivado en que las ciudades de América Latina sean consideradas “las más inequitativas del planeta” (onu-habitat, 2012 p. xii); ciudades ‘duales’, ‘divididas’, ‘segregadas’ espacial y socialmente.

Una característica sobresaliente de esa urbanización ‘segregada’ ha sido el predominio del acceso a la vivienda mediante un conjunto de procedimientos que recibió el nombre genérico de ‘irregularidad’, ‘informalidad’, ‘ilegalidad’, o, en términos más generales, urbanización popular; todos estos términos aplicables al caso de México, además de otros distintos para centro y Sudamérica.

Una peculiaridad sobre la magnitud de la irregularidad en el ámbito nacional o en las entidades federativas y ciudades fue la falta de medición sistemática de sus dimensiones reales, lo que se acentuó al final del siglo xx e inicios del siglo xxi, cuando el Gobierno Federal impulsó el más importante programa de construcción de vivienda nueva en la historia del país (“tren de vivienda” 4 ), con el fin aparente de abatir el ‘rezago habitacional’ y de lo cual derivó una cierta invisibilización de lo irregular.

En la segunda mitad del siglo pasado se manejó, no obstante, una cifra de referencia sobre la irregularidad obtenida a partir de la definición de tres formas de “producción del espacio construido” descritas por Schteingart (1989) en México a raíz de un planteamiento inicial de Jaramillo (1982) para Colombia, denominadas entonces como: (i) promoción inmobiliaria capitalista, (ii) promoción habitacional del Estado y (iii) producción popular de vivienda 5 . Grosso modo, las dos primeras correspondían a la producción formal de vivienda, mientras que la tercera incumbía a la ‘autoconstrucción’, ‘producción informal’ o urbanización irregular.

La cifra sobre la extensión de los asentamientos irregulares que se manejaba era entre 60 % y 66 %, según unas pocas fuentes, con la particularidad de que se refería a la Zona Metropolitana de la ciudad de México, pero que ante la falta de datos en el ámbito nacional se tomó como una referencia válida a esa escala. Connolly (1990), por ejemplo, a partir de un ejercicio con fotografías aéreas, reportó que el 64 % del área construida hasta 1974 había sido urbanizada mediante asentamientos irregulares; Garza y Schteingart (1978) hablaban del 65 % para fines de esa década. Incluso Castells (1981) reportó algunas cifras al respecto, de acuerdo con las cuales el porcentaje que representaba el ‘sector popular’ en la producción total de vivienda tuvo pocas variaciones entre 1950 y 1974 6 .

Durante los años cincuenta habría sido de 65,8 %, en los sesenta de 63,9 % y 65,5 % entre 1970 y 1974.

Los cambios más importantes ocurrieron entonces en la participación de los sectores público y privado en la producción de vivienda total en la misma ciudad, ya que el primero de ellos la aumentó de 5,4 % en los sesenta a 18,0 % en 1970-1974; mientras que el sector privado la redujo de 28,8 % a 16,5 %. La explicación era que el sector público cubría parte del vacío que dejaba el sector privado, a causa del incipiente desarrollo tecnológico y falta de capital de la industria de la construcción (cfr. Connolly, s/f).

Aquello tuvo un cambio radical en los años noventa al reformarse los onavis 7 , con lo cual dejaron de promover la construcción de vivienda para centrarse solo en su financiamiento. Como consecuencia, la participación de las tres formas de acceso a la vivienda tuvo un vuelco en lo que respecta a la promoción inmobiliaria orientada al mercado, que absorbió por completo la participación que anteriormente tenía la promoción estatal. Este vuelco, sin embargo, poco afectó a la producción popular de vivienda de acuerdo con los datos que más adelante se mencionan.

De manera que la inédita cantidad de vivienda nueva construida (5,5 millones de 2001 a 2011) 8 por el sector inmobiliario privado cubrió el mismo mercado que antes atendía la promoción habitacional del Estado, lo que provocó, no obstante, su saturación. Pero con todo y que se logró cierta reducción del rezago habitacional del país, el programa federal de crédito para vivienda instrumentado vía el Infonavit y el Fovissste, principalmente, enfrentó limitaciones ya que, al dirigir en el primer lustro la oferta de vivienda a los trabajadores formales con ingresos de más de 4 vsm, que solo constituyen de un tercio a 40 % de los trabajadores derechohabientes, la base del sector asalariado participó con desventaja del auge inmobiliario.

En otras palabras, 60 % de los trabajadores con ingresos inferiores a 4 vsm no fue o no podía ser sujeto de crédito para comprar una vivienda nueva —en el año 2000— (Connolly, 2006, p. 128), en tanto que derechohabientes con ingresos mayores a 4 vsm se beneficiaron los primeros seis años de casi 90 % de todos los créditos que se otorgaron, financiados tanto por los organismos públicos como por el sector privado (Chertorivsky, 2006, p. 106). Es decir, ni siquiera el total de población derechohabiente pudo ser atendida en esos años por el programa de créditos para vivienda, por lo que no cabía esperar que los trabajadores informales en situación de pobreza encontraran cabida en el mercado formal de vivienda 9 . A muchos de ese tercio de los derechohabientes con ingresos de 4 vsm y más, por otra parte, el acceso al crédito les dio más bien la posibilidad de comprar una segunda residencia en lugar de una solución a un problema de falta de vivienda que no tenían; se asumió la adquisición de vivienda como un bien patrimonial —que es muy válido— con fines de descanso, o para su alquiler. En otros casos, la lejanía de los desarrollos habitacionales en las periferias urbanas representó un gasto en transporte insostenible con el tiempo, lo que contribuyó al abandono de vivienda como quedó registrado en el censo de población y vivienda de 2010.

El desarrollo urbano así producido se basó en un esquema especulativo del suelo, contrario a los objetivos de desarrollo sustentable de las ciudades (Eibenschutz & Goya, 2009, p. 15).

En suma, como registran algunas fuentes oficiales, la urbanización irregular no se abatió durante 12 años de alternancia partidista en el gobierno federal. Por ejemplo, la Encuesta Nacional de Ingreso y Gasto de los Hogares (enigh) de 2004 informa que el 60 % de las viviendas del país habían sido producidas mediante autoconstrucción 10 .

Esto no es exactamente la vivienda en situación de irregularidad, solo indica el mecanismo por el que la población accedió a la vivienda; la cifra exacta implicaría determinar cuánto de ese porcentaje ya estaba regularizado o no y en qué medida se abate o se incrementa anualmente dicha situación. Pero al ser un proceso muy dinámico, se tiende a asumir esa cifra como una estimación válida de urbanización irregular.

En el Censo de Población y Vivienda de 2010, por otra parte, los datos reportan que 65 % del total de viviendas fueron construidas por la gente con su propio esfuerzo; aunque también reporta que en tanto casi 12 millones de familias pobres no tienen una vivienda digna, 4,9 millones de casas no estaban habitadas, una total incongruencia 11 . Los dos últimos datos sustentan las críticas a la política de créditos para vivienda, a la que se le ha llegado a calificar como ‘viviendera’; o bien a considerar más como un programa de construcción que como una política de vivienda (cfr. Connolly, 2006).

Para 2014, la Secretaría de Desarrollo Agrario Territorial y Urbano (sedatu) publicó en su portal de Internet que el 67 % de la vivienda en el país era irregular, su titular identificó como una de las causas la lejanía de los desarrollos habitacionales financiados por los onavis 12 . Los números por entidad federativa, sin embargo, nunca se mencionan. Por su parte, la Sociedad Hipotecaria Federal señaló que la producción comercial de vivienda únicamente aporta el 30,1 % del total, 4 % la obtiene de otra manera y 65,6 % es ‘producción social’ de la que una mitad la construyeron los propios habitantes (33,3 %) y otra mitad se mandó a construir (32,0 %) (cidoc & shf, 2011).

Para la Secretaría de Desarrollo Social (sedesol), en tanto, cada año 80 mil hogares se asientan de manera irregular en el país 13 . Se indica, asimismo, que la mitad de la población tiene acceso a crédito vía los institutos de seguridad social; y que entre los que no tienen este beneficio está el 77 % de los hogares en pobreza patrimonial.

En la estrategia de atención a la pobreza urbana de esta institución se parte del diagnóstico de que la mayoría de las zonas que padecen pobreza y pobreza extrema en las ciudades del país, están en condiciones irregulares, por lo que no pueden llegar los servicios y los programas sociales.

En conclusión, los pobres urbanos en México se continúan ubicando en las áreas periféricas de las ciudades en asentamientos populares irregulares, y la urbanización irregular continúa aportando aproximadamente dos tercios de la producción habitacional.

Por todo lo anterior, interesa conocer cómo los diferentes niveles de gobierno afrontan en el actual sexenio el problema de la falta de oferta de suelo y vivienda para los habitantes pobres y muy pobres en general. Basta por lo pronto referirse a los programas federales derivados de la Estrategia Nacional de Desarrollo Urbano.

Uno de la sedesol y otro de la sedatu, para al menos contrastar sus propuestas con lo que sucede en la realidad en la zmc en el Estado de Morelos.

Para la sedesol, el combate a la pobreza urbana tiene como ‘punto de partida’ la regularización de la tenencia del suelo, y la asignación de una mezcla de recursos para alimentación, servicios públicos y espacios de la vivienda. De esa manera se estaría rompiendo un “círculo vicioso” consistente en la falta de programas sociales y falta de servicios debidos a la irregularidad jurídica de las colonias. La asociación no es incorrecta, aunque hay que reconocer que la irregularidad no ha sido nunca una limitante para aplicar los programas sociales federales, ni tampoco para la introducción de servicios. Más bien es probable que se busque incorporar a esos espacios urbanos a la base gravable de las haciendas locales, lo que no es una mala idea.

El tema primordial, empero, es que poner el acento en la regularización significa fijar objetivos en uno de los efectos de la pobreza y no en sus diversas causas. Tendría mayor impacto sobre la pobre facilitar el acceso a suelo urbanizado a bajo costo. La actual estrategia de combate a la pobreza urbana de la sedesol, por lo tanto, no cambia respecto a la estrategia de esta misma dependencia en el pasado en relación con la irregularidad urbana.

La sedatu, mientras tanto, ha trabajado en un Registro Nacional de Reservas Territoriales y la transformación de la Comisión para la Regularización de la Tenencia de la Tierra (corett) en el Instituto de Suelo Sustentable (isus), con el fin de atender las críticas a la política de vivienda de las dos administraciones federales anteriores.

La meta es que las ciudades dejen de expandirse hacia la periferia, crezcan de manera vertical y se densifiquen, y que se cree una oferta de suelo urbanizado para la población con más bajos ingresos para evitar el crecimiento irregular. Entre los anuncios hechos al respecto sobresale la intención de reunir 20 mil hectáreas con terrenos federales, estatales y municipales, si bien originalmente se habían propuesto 54 mil; y que la inversión inicial para crear el isus era cercana a 10 mil millones de pesos (555,5 millones de dólares en 2017).

De inicio no se puede estar en desacuerdo con esta estrategia, pero habrá que ver qué sucede ya puesta en marcha y con cierto grado de avance.

2. Características actuales de la informalidad y su asociación con la pobreza

En general, los escritos sobre informalidad urbana la caracterizan en función de sus expresiones socio-jurídicas y territoriales en el espacio urbano, y cuyo proceso se detona mediante determinadas formas de acceso al suelo, se manifiesta mediante un desarrollo incremental de la vivienda y el hábitat urbano y se sustenta en determinadas relaciones políticas de los habitantes con los gobiernos locales, lo que añade el tema más específico de los actores y agentes de la irregularidad. Una relación más detallada de sus atributos sería como sigue:

Es una compra-venta de suelo, de cuya transacción no queda constancia en los registros públicos correspondientes, de manera que ni la propiedad original ni la final pueden ser acreditadas. En otros casos la invasión sustituye a la compra-venta, aunque este procedimiento ha tendido a desaparecer; su auge coincidió con las mayores tasas de urbanización en los años sesenta y setenta del siglo pasado. Por regla general, el suelo en cuestión no está contemplado para su urbanización en los programas de desarrollo urbano, lo que resulta fundamental para su lotificación irregular, ya que solo los terrenos en estas condiciones pueden ser adquiridos por los pobres de la ciudad por su menor precio, ya sea al contado o principalmente en pagos. Se considera una ‘irregularidad jurídica’ 14 , vinculada a una ‘irregularidad urbanística’, y a una ‘irregularidad fiscal’ 15 . Estas dos últimas, por cierto, no son exclusivas de los asentamientos populares, lo que amplía el rango de lo irregular.

Surge como una formación ‘espontánea’ de colonias en las que se desarrolla vivienda progresiva, cuya traza urbana desordenada no está vinculada a ningún programa de urbanización mínima, y que en consecuencia carecen durante una cantidad de años que puede ser variable, de los servicios y el equipamiento urbano indispensables para una calidad de vida digna de los pobladores, pues no tienen derecho a ellos, conforme a la normatividad urbana. Así, combina un carácter progresivo de la vivienda con un carácter progresivo de los servicios y equipamiento, por lo que una vivienda no digna se inserta en un hábitat no digno. En la línea de tiempo se manifiesta también como ‘urbanización hormiga’. Esta es la descripción de la ‘irregularidad urbanística’.

Con el desarrollo de un marco normativo sobre medio ambiente a fines de los años ochenta, se incorporó al léxico jurídico la ‘irregularidad urbano ambiental’ y está en proceso de sumarse la urbanización irregular ‘en zonas de riesgo’ (que podría ser un sinónimo) 16 , referida a los asentamientos ubicados en áreas de riesgo ambiental o en reservas naturales, inapropiadas para el desarrollo urbano por sus condiciones físicas (laderas, barrancas y zonas de inundación). Los gobiernos municipales se han propuesto la reubicación de dichos asentamientos o en casos extremos el desalojo de los ocupantes. Se diferencia de la irregularidad jurídica o urbanística en cuanto a que estas últimas han sido toleradas.

Tiene una expresión territorial periférica, no exclusivamente, pero sí mayoritaria. En las ciudades secundarias, como la zmc, esta ‘periferización’ combina dos modelos espaciales. Primero, el modelo clásico de las metrópolis latinoamericanas en los años sesenta y setenta; es decir, un espacio urbano marginal y subequipado donde predomina la función residencial, en contraposición con el centro consolidado y del cual depende; de manera que priva el desorden (urbano), la degradación y la baja calidad de vida urbana (Arteaga, 2005, p. 101). Tiene asimismo características de una ‘periferia dispersa’ correspondiente a una forma más reciente de urbanización, definida como una corona de expansión de carácter extensivo, que coincide en el tiempo con la pérdida de población del núcleo central (en este caso una menor tasa de crecimiento) y un mayor dinamismo demográfico de los poblados más lejanos. En este ejemplo los espacios van generando una identidad propia, tienen aceptable conectividad con la ciudad consolidada y no dependen por completo del área central tradicional ante el surgimiento de nuevas centralidades (Cfr. Arteaga, 2005). La periferia urbana reciente en la zmc muestra estos dos patrones al coincidir nuevos conjuntos habitacionales formales y áreas de expansión reciente de los pueblos originales.

Temporalidad. La periferia se consolida con el tiempo y es cubierta por una periferia de nueva formación. Con el tiempo se van configurando las nuevas ‘coronas o anillos de expansión urbana’.

Es un espacio segregado socialmente en relación con el resto de la ciudad; es el lado negativo del desarrollo urbano por su nulo valor urbanístico, deficiente accesibilidad, escasa mezcla de usos de suelo, falta de espacios públicos y predominio de vivienda de baja calidad, al grado de que se ha calificado como la no-ciudad. Sin embargo, el desarrollo urbano reciente mediante ‘vivienda de interés social’ en el mercado formal también se ha denominado de la misma forma. Es, sin embargo, una segregación pasiva.

Por último, el crecimiento urbano irregular tiene como actor fundamental, beneficiario y víctima al mismo tiempo, a los pobres de la ciudad. Comienza como un asunto primordialmente socio-económico, salvo excepciones, pero toda su evolución es un tránsito político-administrativo durante el que está en entredicho la legitimidad de su presencia, hasta que se realiza su regularización. Este trámite, por cierto, fue administrado por la burocracia federal y de los estados durante la etapa de dominio político priista con motivaciones electorales, y un tanto relegado durante el periodo de la alternancia en el gobierno federal (2000-2012).

Ahora bien, ¿es en efecto la irregularidad consecuencia de la pobreza o tiene que ver con la falta de oferta de suelo urbanizable a precio accesible? Una mirada a lo escrito por especialistas en el tema permite asegurar que son las dos cosas.

Abramo (2003) refiere que es la ‘lógica de la necesidad’ a partir de la cual los pobres se generan sus propias opciones de acceso a la vivienda, al no encontrar respuestas en la ‘lógica del Estado’ ni en la ‘lógica del mercado’. Para Smolka (2003), la pobreza incide, pero no es causa única, intervienen la falta de inversión pública en infraestructura urbana y la falta de inversión en vivienda social; una razón destacada, empero, es la escasez de tierra urbanizada por su alto costo, y esto no es porque no haya una alta necesidad de este bien sino que dicha necesidad no se traduce en una demanda efectiva, que remite de nuevo a los bajos ingresos de la población. La clave, en todo caso, es una necesaria intervención pública que incida en la reducción de los precios del suelo, debido a sus características peculiares, diferentes a la de cualquier otra mercancía.

Jaramillo (2008) conjunta las dos visiones anteriores al afirmar que, aunque existe una deficiencia en el mercado de suelo en Latinoamérica, lo realmente determinante son algunas cuestiones estructurales subyacentes como un crecimiento demográfico más dinámico que el crecimiento económico, el predominio de bajos salarios y la fuerte desigualdad en la percepción de ingresos; la persistencia de actividades no capitalistas, un aparato estatal débil, y el alto costo de la vivienda combinado con el atraso tecnológico en la industria de la construcción. Coincide en que es necesario perfeccionar el funcionamiento del mercado de suelo.

La irregularidad, en suma, es como los pobres resuelven su necesidad de vivienda (Abramo, 2003). El desafío es, entonces, terminar con el círculo vicioso de pobreza e informalidad con intervenciones públicas en el mercado de suelo (Smolka, 2003).

3. Zona de estudio y metodología

Interesa la zmc por localizarse en el centro del país, para comparar su situación con la de otras ciudades de esta región, como parte de un proyecto colectivo. Es un ejemplo apropiado para mostrar que pese al impulso a la construcción de vivienda nueva de 2000 a 2012, la urbanización informal aparentemente no redujo su importancia relativa.

Los 26 982 créditos para vivienda nueva otorgados por el Infonavit de 1972 a 2000, por ejemplo, casi se replicaron en tan solo 6 años (con 22 927 de 2001 a 2006), y después pasaron a 31 102 en los siguientes seis años (2007-2012). En otras palabras, de todos los créditos ejercidos en el Estado durante 40 años 17 (1972-2012), 28 % se ejercieron en los primeros 28 años y 72 % en los últimos 12. La zmc aumentó su concentración respecto al total de créditos ejercidos en el Estado, de 60 % a 81 % entre 2000 y 2011. La Zona Metropolitana de Cuautla pasó de 22,8 % a 8,9 %.

A pesar de la elevada producción formal de vivienda, la vivienda irregular mantuvo su predominio en el Estado, por arriba del promedio nacional. La delegación en Morelos de la Comisión para la Regularización de la Tenencia de la Tierra (corett) reportó en 2013 que 75 % de toda la vivienda en el Estado era irregular 18 , y hasta un 80 % en los municipios de Cuautla y Emiliano Zapata, o 20 mil lotes en Temixco.

Según esa misma fuente, Morelos sería la segunda entidad con más asentamientos irregulares en el país, solo detrás de Oaxaca.

La razón principal es la alta proporción que los ejidos y comunidades agrarias constituyen respecto a la superficie total estatal, de 71,5 %, muy parecido al de la superficie irregular oficialmente reconocida. Como se sabe, los ejidos y comunidades agrarias, a los que suele denominarse suelo social aun cuando especialistas como Azuela y Cancino (2011) los consideran una modalidad de la propiedad privada, son la principal fuente de abastecimiento de suelo para la urbanización popular en las periferias urbanas del centro y sur del país, principalmente.

En la zmc, la proporción de suelo social respecto a su superficie total es de 86,6 %, lo que la hace más propicia para el crecimiento irregular 19 . Habría que añadir que 38,8 % de la población total en 2010 estaba en situación de pobreza (345 582 personas).

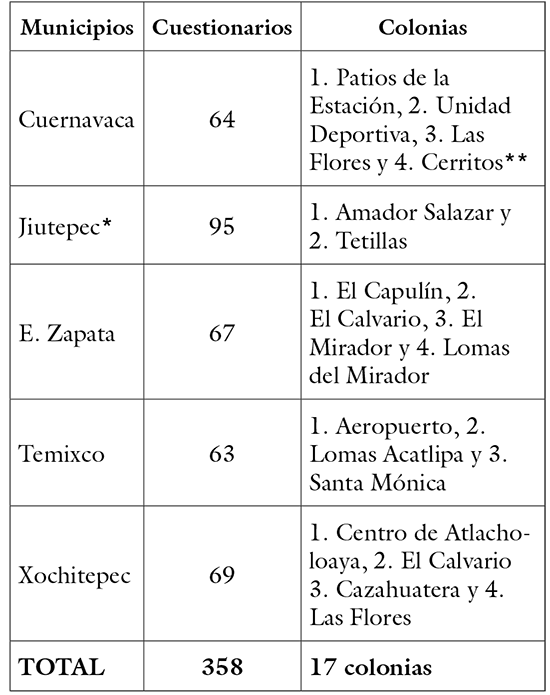

Es importante aclarar que, aunque la delimitación oficial de zonas metropolitanas de 2010 para el país publicada por conapo-inegi-sedesol (2012) incluye a 8 municipios, en este trabajo solo se consideraron los cinco que están conurbados y que tienen una estrecha relación funcional mediante la movilidad cotidiana de su población.

Estos son Cuernavaca, Jiutepec, Emiliano Zapata, Temixco y Xochitepec. Se excluyen los municipios añadidos por un criterio de política (Huitzilac, Tepoztlán y Tlaltizapán).

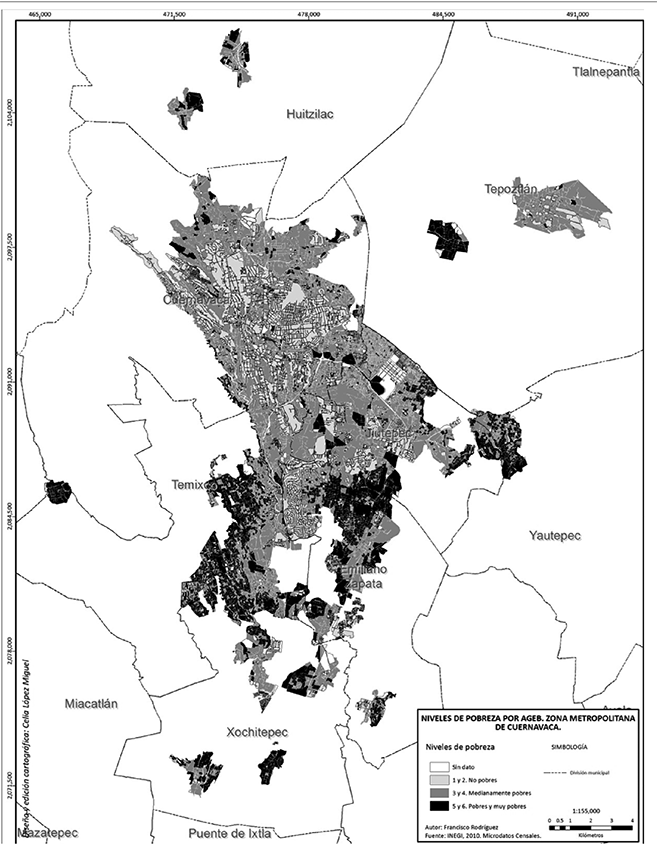

En congruencia con el planteamiento de que la urbanización irregular está fuertemente asociada con la situación de pobreza, el primer ejercicio fue elaborar el mapa de distribución de la población según niveles socioeconómicos en la zmc.

Se clasificó a la población por niveles socioeconómicos mediante un análisis de conglomerados, en seis grupos, utilizando el algoritmo clara (Clustering Large Aplications), una de cuyas características es que son de tipo no jerárquico y se basan en la distancia no euclidiana como medida de disimilitud. Se utilizaron 33 variables socioeconómicas y de características de la vivienda 20 del Censo de Población y Vivienda de 2010, al disponerse de los microdatos con información por manzanas21. Los seis conglomerados obtenidos se representaron como rangos en el mapa resultante, de los cuales los dos últimos corresponden a lo que se podría considerar espacios de pobreza. Se agruparon por pares los seis estratos para hacer más sencilla la lectura del mapa, sobre todo porque la diferencia entre los estratos 5 y 6 es mínima. De los 809 181 habitantes que la zmc tenía en 2010, 18,9 % (152 863) habitaban en los dos estratos con peores condiciones socioeconómicas, espacios de pobreza e informalidad urbana.

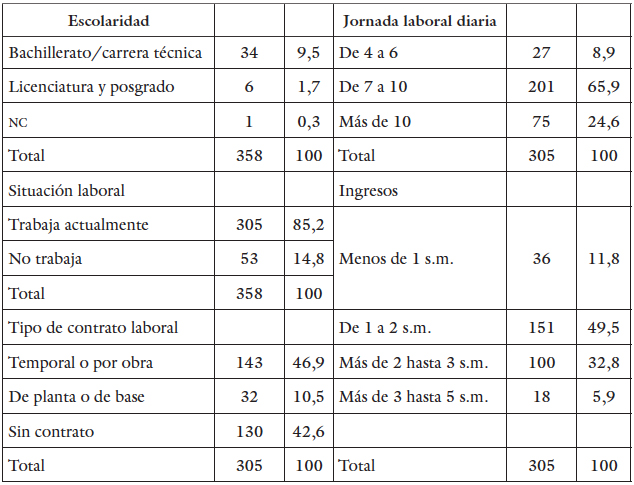

Como segunda actividad se seleccionaron 17 colonias coincidentes con los espacios de pobreza donde se concentraban las manzanas con el nivel socioeconómico más bajo. Ahí se aplicó a fines de 2015 una encuesta a hogares para conocer las características socioeconómicas de los habitantes, además de determinar cómo viven tanto su condición de pobreza como su condición de habitantes marginados con fuerte déficit de servicios, equipamiento y calidad de vida, aspectos que los habitantes de las áreas consolidadas de la zmc tienen cubiertos. La población de estas colonias era de 27 077 habitantes en 7 714 viviendas, según el Censo de Población de 2010, conforme a los datos por manzana. Se aplicaron 358 cuestionarios en igual número de viviendas a jefes de familia, los resultados solo son representativos para las colonias seleccionadas, con una confiabilidad de 95 % y una precisión o error muestral de 5 % (tabla 1).

4. Periferización e irregularidad jurídica-urbanística de la pobreza urbana en la zmc

El mapa de la figura 1 es claro en cuanto al gradiente centro-periferia en la distribución de la población, según su condición de no pobre o pobre y muy pobre. Las áreas centrales del municipio de Cuernavaca, a partir de cuya expansión ocurrió el proceso de metropolización, están ocupadas por la población rica y más rica. La población pobre y muy pobre, mientras tanto, se localiza en la periferia norte y noreste de Cuernavaca, pero en mayor magnitud en los municipios conurbados al este (Jiutepec) y sobre todo al sur (Emiliano Zapata, Temixco y Xochitepec). Este gradiente de niveles de pobreza es al mismo tiempo un gradiente de precios del suelo, que en la teoría económica urbana se conoce bien que tiene igualmente una pendiente centro-periferia.

La pobreza de este modo es propia de las colonias de más reciente conformación y en menor grado de las que constituían la periferia anterior y ahora están más consolidadas.

Su distribución coincide con la orientación seguida por la urbanización los últimos 20 años, alternada con una presencia menos voluminosa de asentamientos de clase media, que también han seguido una trayectoria reciente hacia las periferias urbanas, aunque muchos de ellos como parte de la expansión de los pueblos originales en los distintos municipios.

Una revisión de datos sobre irregularidad en la zmc, así como un recorrido de campo, permitió constatar que todos estos asentamientos en situación de pobreza son resultado de la urbanización irregular; el dato es aún más claro al constatar que ocupan suelo social. Los pobres urbanos de la zmc, en síntesis, ocupan la periferia urbana reciente e irregular.

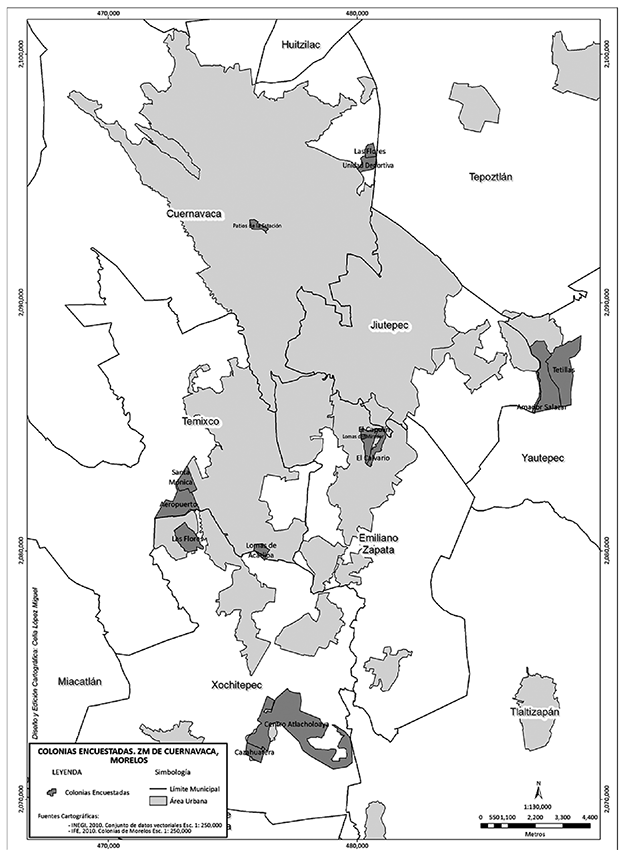

El mapa de la figura 2, donde se marcan las colonias seleccionadas para aplicar la encuesta, es consistente con la anterior afirmación. Está, no obstante, la colonia Patios de la Estación, un espacio de pobreza extrema muy cerca del centro de Cuernavaca, en un terreno de 20 hectáreas. Su excepcionalidad deriva de la desatención que diversos gobiernos municipales prestaron a la invasión de los terrenos federales de la estación del ferrocarril de Cuernavaca, que dejó de funcionar en 1987, y que actualmente es considerado “el asentamiento irregular más grande y antiguo de la ciudad” ( H. Ayuntamiento de Cuernavaca 2011 ), con unos 10 mil habitantes.

5. Características generales de los(as) jefes(as) de hogar de las viviendas

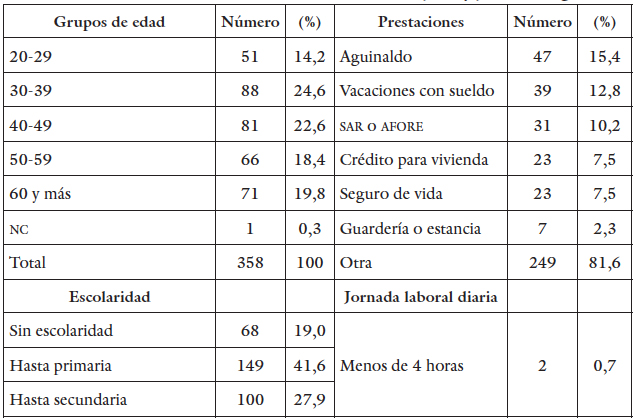

Los resultados de la encuesta validan información ya conocida sobre las características principales de los jefes de hogar en este tipo de colonias, respecto a sus bajos niveles de instrucción, su precariedad laboral y bajos ingresos. El resto de las preguntas, no obstante, así como las especificidades de la zmc, aportan información sobre situaciones menos conocidas y en concreto sobre una ciudad no estudiada hasta ahora. De inicio, 80 % de los jefes de hogar está en los grupos de edad laboral (de 20 a 59 años) y 61,4 % se concentra en las edades más activas (20 a 49 años). El 85 % tenía trabajo en el momento de la encuesta, aunque en situaciones desfavorables porque solo uno de cada diez reporta un trabajo estable vinculado a prestaciones laborales y seguridad social; el resto se divide casi en partes iguales entre trabajo sin contrato y trabajo eventual (tabla 2).

Esto se suma a jornadas diarias de entre siete y diez horas en el 65 % de los casos, o más para el 24,6 %, asociado con salarios máximos de 5 veces el salario mínimo, pero principalmente entre 1 y 3 para el 82,3 % de trabajadores.

Solamente entre 1 y 1,5 de cada diez recibe aguinaldo o vacaciones pagadas o tiene una cuenta para el retiro. Mientras que menos de 1 de cada 10 podría obtener un crédito para vivienda.

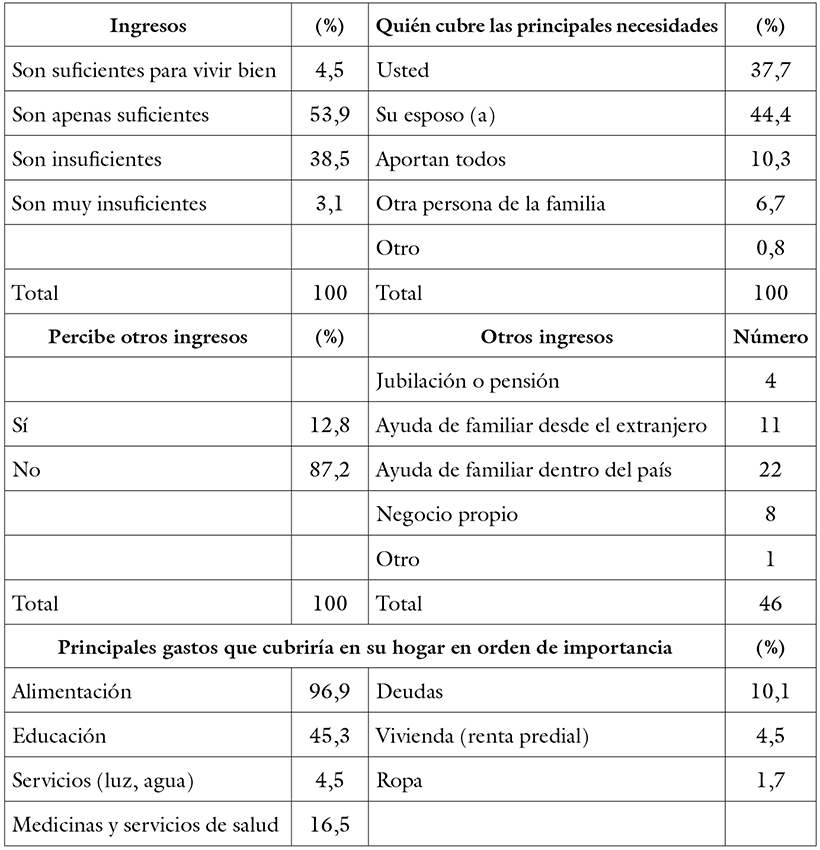

Dado lo anterior, el 54 % de los jefes de familia consideran que sus ingresos son apenas suficientes para vivir y 41,6 % que no son suficientes; solo 4,5 % reconocen que cubren de manera satisfactoria sus necesidades (tabla 3). Para completar los ingresos familiares, se ha incorporado al mercado laboral el esposo o la esposa, principalmente, en el 44,4 % de los hogares, y en el 17,0 % algún otro miembro de la familia o todos los integrantes. Solo en 37,7 % de los casos el o la jefe de familia es el único sostén económico.

Casi 13 de cada 100 familias tienen un ingreso adicional. En primer lugar, como ayuda de familiares dentro del país, una mitad de esa proporción vía remesas internacionales y solo 8 familias tienen un negocio propio (2,2 % de todas las viviendas). Esto es indicativo de la escasa mezcla de usos del suelo en las colonias, característica de una etapa inicial de su urbanización.

A la pregunta de cuáles gastos privilegian en su hogar, lo más importante es la alimentación, seguida de educación; en tercer sitio medicinas y servicios de salud, y después el pago de deudas. Simbólica resulta la importancia del pago de impuesto predial, pago de servicios (luz, agua) o comprar ropa.

6. La irregularidad como necesidad por déficit habitacional

Como resultado de la precariedad laboral, la irregularidad no tiene alternativa como forma prácticamente única de acceso al suelo y la vivienda. Esto es claro ante las preguntas sobre las formas de adquisición del lote, forma de pago, las ventajas de la residencia actual, el tipo de servicios y equipamiento que se tienen, entre otros aspectos adicionales.

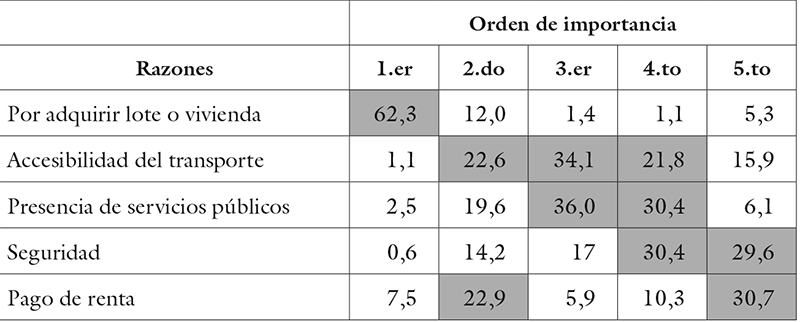

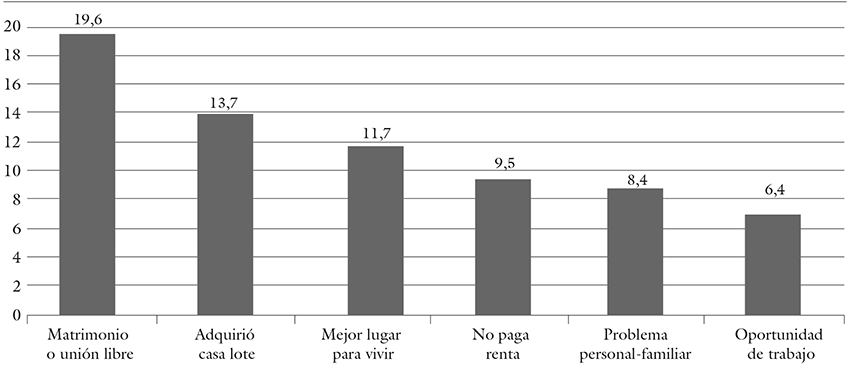

La primera cuestión de importancia es ¿por qué la población dejó su anterior domicilio y por qué eligió el que actualmente ocupa? Las razones inician con el ciclo de vida familiar y continúan con el costo de oportunidad que representa adquirir un lote a un precio accesible, lo que implica ya sea dejar de pagar renta o compartir vivienda, así como determinada accesibilidad en cuanto a transporte y la presencia de ciertos servicios. En segundo orden, despuntan aspectos personales o familiares y como aspecto menos relevante alguna oportunidad laboral (figura 3).

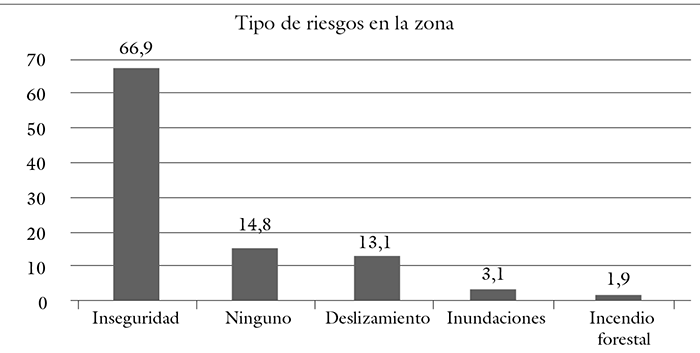

Así, la principal razón para dejar la vivienda anterior fue el matrimonio o unión, seguida de la adquisición de la casa o lote, por lo que se considera que se optó por un mejor lugar para vivir. En congruencia, la razón más importante para cambiarse a la vivienda actual fue la adquisición del lote o vivienda. Lo segundo más importante fue dejar de pagar renta (aunque también destaca esta respuesta en quinto sitio). En tercer lugar, se consideró la presencia de servicios públicos junto con la accesibilidad de la zona por existencia de medios de transporte. En cuarto orden destacó la seguridad y se le siguió dando importancia a los servicios. Por último, se mantuvo la combinación de seguridad y el no pago de renta.

7. Claves de la adquisición del lote y permanencia del asentamiento

La forma de adquisición del lote está asociada con el tipo de tenencia ejidal o comunal, pues el 30,8 % de los jefes de familia lo compró directamente a los ejidatarios o comuneros; es decir, fue una compra por primera vez. Una respuesta con mayor frecuencia (49,4 %), sin embargo, fue que la compra se hizo a un propietario anterior, lo que implica el desarrollo de un mercado secundario de suelo y su especulación. Es probable, no obstante, que en esa respuesta se haya considerado determinada cantidad de ejidatarios o comuneros, que podría ser más de la mitad y de esa manera la primera respuesta fuera más alta. Esta suposición es congruente con el tipo de documento que la mayor parte de los entrevistados declara como constancia de propiedad, y que es, en el 66,7 % de los casos, “un documento de las autoridades ejidales o comunales”; mientras que el 13,5 % mencionó tener una “cesión de derechos”, que indicaría un traspaso del dueño anterior, ya no ejidatario sino avecindado. Es conocido que los comisariados ejidales y comunales expiden tanto las constancias de posesión como las cartas de cesión de derechos cada vez que un lote cambia de propietario, y que debe acudirse ante ellos para su validación, como forma más segura de acreditar la propiedad de un terreno mientras es irregular.

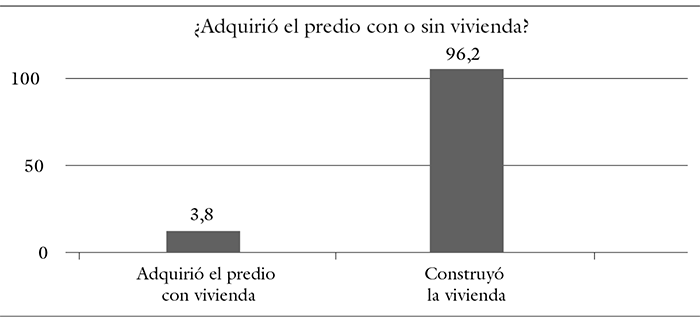

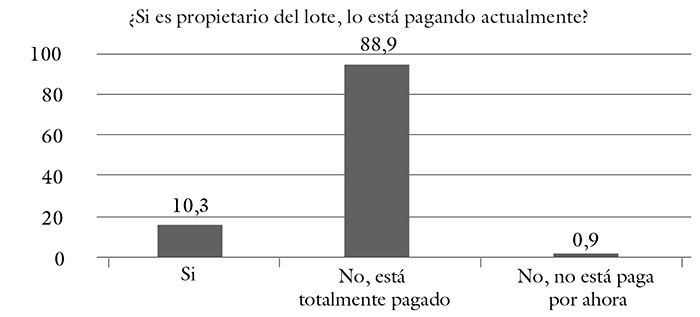

Por cuanto al precio por metro cuadrado de terreno, 63,2 % pagó como máximo 200 pesos y 25,3 % de 201 a 500. El 12 % pagó un máximo de cincuenta22. Estos precios facilitaron el acceso al suelo, primero y después la construcción de la vivienda, pues en 96,2 % de los casos los colonos que ahora son propietarios adquirieron el predio sin ninguna construcción, lo mismo que en un 89 % ya pagaron por completo.

No todos los habitantes son propietarios de la vivienda que habitan, pero sí lo son en una alta proporción (64 de 100), mientras que 23 de 100 utilizan una vivienda prestada y 8,8 de 100 la rentan. En este sentido, mejoraron las condiciones de tenencia de la vivienda para los habitantes de estas colonias en relación con su vivienda anterior, de las que solo en 13 de cada 100 casos eran propietarios y en 47 casos de cada 100 compartían la vivienda. Otros se liberaron del pago de renta, ya que en su vivienda anterior hasta un 31 % lo hacía.

Llama la atención que, desde su primer decenio de existencia, la tasa de propiedad en estos asentamientos irregulares es prácticamente la misma que en Latinoamérica (64 %), según datos del Banco Interamericano de Desarrollo (bid) (Blanco et al., 2014), aunque aún por debajo del promedio nacional de 78,8 %, según el Censo de Población y Vivienda de 201023. Para la vivienda en renta, el promedio nacional era de 13 % en el último censo, por lo que es de esperar un aumento del alquiler en las colonias en cuestión.

Por otra parte, aunque la densidad de construcción es aún baja, la ocupación de viviendas prestadas, en este caso 23 de cada 100, está muy por arriba del promedio nacional de 8 de cada 100. Esto reflejaría la necesidad de vivienda de una fracción de población al parecer sin capacidad de compra, pero al mismo tiempo indica que los propietarios de esas viviendas en realidad no la necesitan y ven en ella una inversión financiera, al mismo tiempo que especulan con el valor del suelo. Probablemente sea un grupo de población no pobre necesariamente, que conforme se consolida el asentamiento alimentan el mercado inmobiliario y de esa manera llega población con mejores ingresos, que es lo que explica que muchos autores señalen que la irregularidad no es un asunto solo de los pobres.

Lo mencionado no evita un incipiente proceso de hacinamiento en algunas viviendas, donde al menos en un 10 % ya se comparte por dos familias.

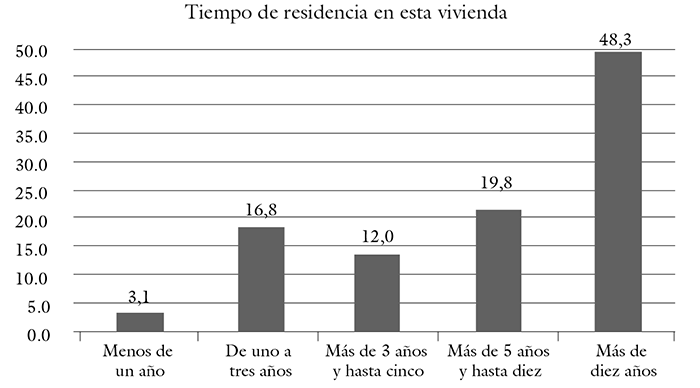

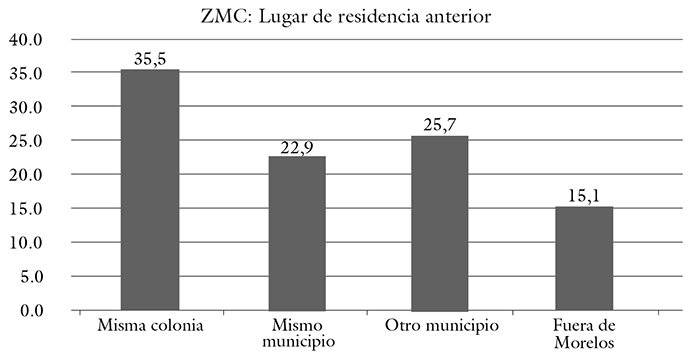

Los datos también describen a la urbanización irregular como un proceso continuo, ya que hay registro de la llegada de población en forma permanente. Desde menos de un año, de uno a tres, de tres a cinco, cinco a diez y más de diez. En conjunto, casi 52 % tiene menos de diez años viviendo en estos asentamientos irregulares y el resto diez años o más.

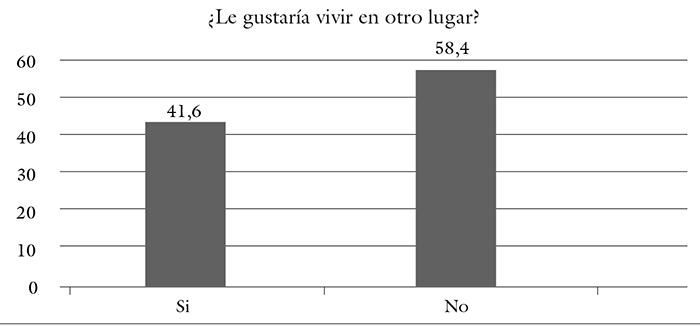

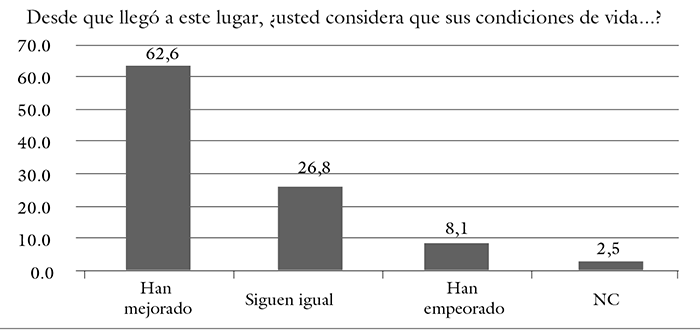

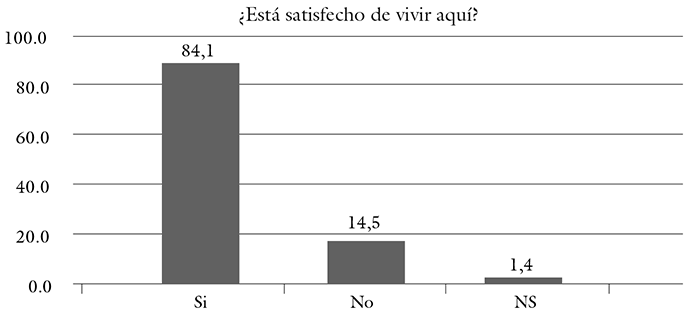

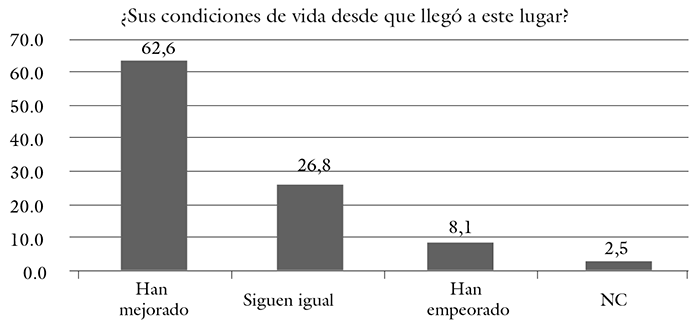

Todas estas situaciones llevan al 85 % de los entrevistados a considerar que están satisfechos de vivir en su actual domicilio. Incluso, a la pregunta de si les gustaría vivir en otro lugar, 58,4 % mencionó que no porque sus condiciones de vida mejoraron respecto a su situación anterior (6 de cada 10). El 41,6 %, empero, aun cuando una parte decía sentirse satisfecha en ese lugar, mencionó que sí le gustaría vivir en otro lugar ya que su situación no había mejorado (26,8 % del total de casos), por diversas razones; sobresale la falta de servicios o su mala calidad, su pretensión de mejores oportunidades de trabajo, o mayor seguridad. En un tercer nivel de importancia mencionaron una mejor calidad de vida y una mejor vivienda o para tener casa propia (véase anexo gráfico final).

8. Financiamiento para compra del suelo, mejoramiento de vivienda y bienes de consumo

En la etapa inicial de ocupación, el suelo (ejidal) se paga mediante abonos mensuales durante periodos de duración variable según el precio del lote; el financiamiento corre a cargo de los ejidatarios por mutuo acuerdo. Ocurre así porque son terrenos en breña en áreas no aprobadas para la urbanización, sin servicios de agua o energía eléctrica, con calles solo trazadas, pero sin nivelar, obviamente sin guarnición para las banquetas; absolutamente sin nada. En ocasiones incluso son lugares inadecuados para construir.

Al cuestionamiento de si han obtenido alguna vez algún tipo de crédito, 38,4 % de los jefes de familia respondieron que sí, pero solo 11,9 % de ese subtotal lo hizo para mejorar su vivienda, en tanto que 17,9 % lo pidieron para comprar cosas para la casa.

Correspondieron porcentajes mayores a quienes lo solicitaron para comprar ropa o cosas personales, o pagar otras deudas (23,1 % en cada caso), seguido de quienes se propusieron iniciar un negocio (13,4 %) y comprar cosas para un negocio (5,2 %).

Los pobres urbanos, en consecuencia, acceden al crédito formal en el nicho de instituciones de microcrédito para cuatro cosas, principalmente, que son: la compra de bienes (muebles, electrodomésticos y ropa), el pago de deudas, iniciar un negocio, y, en cuarto lugar, para la mejora de su vivienda; esto es consistente con la insuficiencia de ingresos para resolver todas sus necesidades e indica cierta capacidad de emprendedurismo no muy extendida.

Las instituciones a las que recurren principalmente son, en primer término, las que les proporcionan servicios financieros de préstamo, ahorro e inversión. A la que más acudieron (26 % de quienes solicitaron crédito) fue Compartamos banco. Este se especializa en apoyar a emprendedores microempresarios. Ofrecen créditos a “la mujer”, “al comerciante”, “individual”, “para alianzas”, “equipa tu casa”, y para “electrodomésticos”. En el que más recursos se otorgan es en el crédito individual, entre 222 y 3333 dólares (6 mil a 60 mil pesos) en 2017 y en el que menos, de 111 a 555 (2 mil a 10 mil pesos) (https://www.compartamos.com.mx/wps/portal/compartamos/conocenos).

Otras instituciones son Microfinanciera Finca México (8,2 %) (http://www.finca.mx) y Financiera Came (5,2 %) (http://www.came.org.mx). La primera es una Sociedad Financiera de Objeto Múltiple (Sofom), una institución pionera de las microfinanzas en el país, cuya misión es “aliviar la pobreza a través de soluciones duraderas que ayuden a las personas a incrementar su patrimonio, crear empleo y mejorar su calidad de vida”. En el segundo caso es la Sociedad Financiera Popular (Sofipo), enfocada a préstamos productivos tipo microcréditos; los clasifican en grupal, solidario, individual, médico y seguros de vida. Otras fuentes son Caja Popular Mexicana y Caja Libertad; para trabajadores informales.

El otro grupo de empresas les facilitan la compra a plazos de muebles, electrodomésticos y ropa. Es el caso de tiendas Elektra —con Banco Azteca— y tiendas Coppel, la primera de ellas se anuncia incluso como una que cobra mediante abonos chiquitos, aunque los casos de dilación en los pagos, necesariamente, se vuelven un problema para los compradores. Es por eso que cuando se les preguntó sobre el resultado final de haber obtenido un crédito, la respuesta principal fue que su situación mejoró solo en parte (39,1 %), seguida del reconocimiento de que sí mejoró su situación (26,3); pero en otros casos empeoró (14,3 %) o quedaron endeudados (20,3 %).

En síntesis, los habitantes de estos asentamientos irregulares han recurrido al crédito más para la compra de bienes personales o para la casa, pagar otras deudas y poner un negocio, antes que para mejorar su casa. En tanto que para la adquisición del terreno el pago a plazos facilitado por los ejidatarios ha sido fundamental.

9. Origen de los avecindados

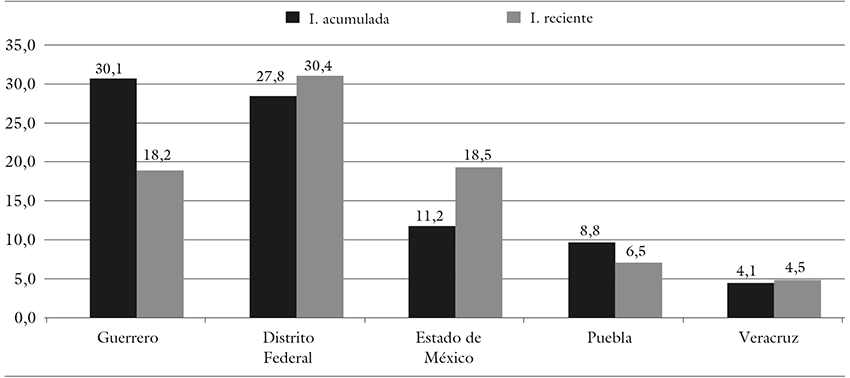

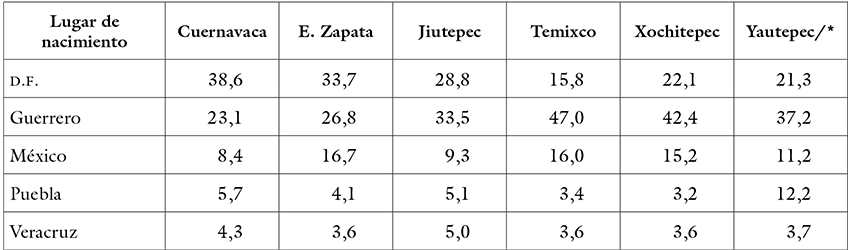

Llama la atención el origen de la población según su lugar de nacimiento, por su notable diferencia respecto a la estructura la migración en el ámbito estatal, tanto acumulada como reciente.

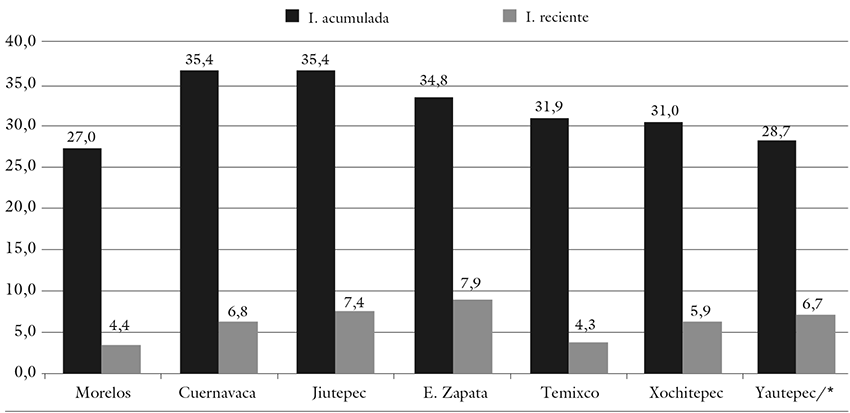

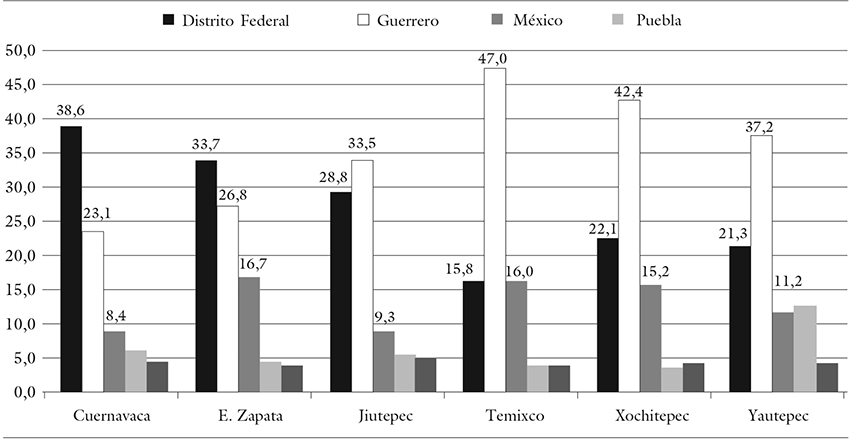

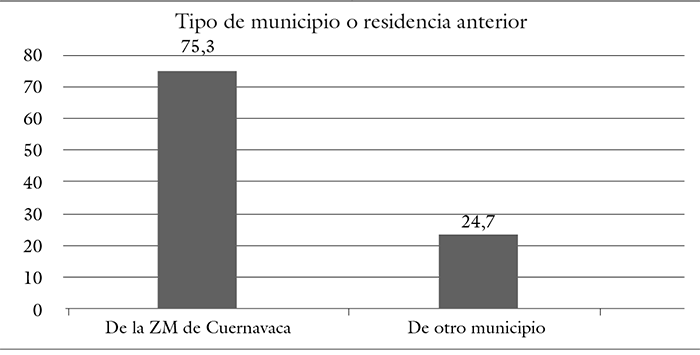

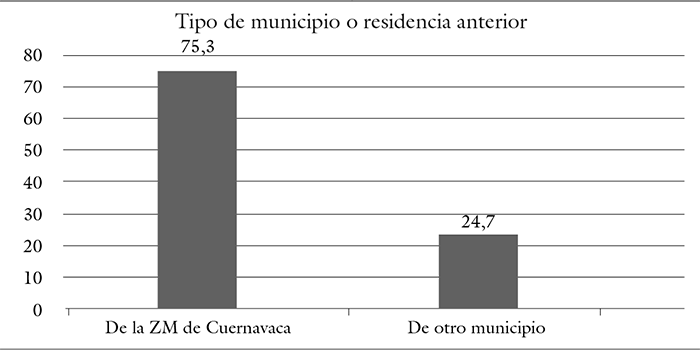

La primera diferencia es que mientras en el ámbito estatal, el 27 % de la población total es originaria de otro Estado o país (INEGI, 2010) , en los asentamientos objeto de estudio hasta el 52 % de los jefes de familia nacieron fuera del Estado. Esto es entendible por tratarse de la capital del Estado y sus municipios conurbados, que concentra los flujos migratorios; no obstante, ese dato es también muy superior al porcentaje de la migración acumulada de cada uno de los municipios metropolitanos con origen en otros estados (figuras 4, 5, 6 y 7; tabla 5). De modo que se revela, además de una concentración de la inmigración metropolitana acumulada en el Estado, una sobreconcentración de la inmigración acumulada en la periferia metropolitana irregular de Cuernavaca, mayor a la de las áreas centrales.

Población nacida en Morelos: 73,0.

Población nacida en otra entidad o país: 27,0.

Total: 100

*Municipio no perteneciente a la Zona Metropolitana de Cuernavaca.

Pero no solo eso, los datos aportan otro hallazgo relevante al distinguir el origen de la migración acumulada y reciente por Estado de origen en las áreas de estudio, y es la presencia irrelevante de migrantes nacidos o con origen en el Distrito Federal (0,8 %), cuando la participación que estos tienen en el total de la migración al Estado de Morelos es del 27,8 % en la migración acumulada y 30,4 % en la migración reciente.

¿A dónde han llegado y a dónde llegan entonces los inmigrantes del Distrito Federal? En primer término, habría que mencionar que, tradicionalmente, los inmigrantes del Distrito Federal no están en el rango de población pobre ni muy pobre. Sus niveles de ingreso están desde una posición intermedia hasta los grupos alto y muy alto. Esto no significa que no arriben a asentamientos irregulares, sino que lo hacen en aquellos ya consolidados, en particular en las áreas de expansión de los pueblos originales, donde ya existe un submercado de suelo bastante desarrollado.

Pero otro grupo importante constituido por clases acomodadas ha llegado, desde la mitad del siglo xx, a colonias residenciales, obviamente del mercado formal de suelo. Recientemente, en las unidades habitacionales de interés social en el sur de la zmc (Temixco, Emiliano Zapata y Xochitepec), un alto porcentaje de los compradores proviene del Distrito Federal.

Datos extraoficiales de diversas fuentes24 indican que hasta un 90 % son originarios del Distrito Federal25. En este caso, existe una fracción de trabajadores que, de no haber accedido a su vivienda mediante un crédito, no habrían tenido otra opción. Es decir, no tendrían vivienda en Morelos, o en un caso hipotético de tener que migrar a Morelos, alimentarían el sector informal del suelo. ¿Cómo se explica lo anterior?

Es simple: son trabajadores formales con salarios promedio mayores que los trabajadores de Morelos con similar posición en el trabajo, obtienen crédito hipotecario para comprar una casa de descanso, como objetivo primordial, y eventualmente para heredar a los hijos; también como una inversión financiera.

Los dos últimos censos de población indican a su vez en qué colonias han llegado, en este caso si a vivir, los migrantes del Distrito Federal. En el municipio de Cuernavaca, por ejemplo, a las colonias del Bosque, Lomas de Tetela, Loma Sol, La Cañada, Rancho Cortés, Reforma, Jardines de Reforma, Vista Hermosa, Rincón del Valle, Tabachines, Loma del Águila, Delicias, Jardines de Cuernavaca, Buena Vista, Junto al Río, Internado Palmira, Ahuatlán, Tzompantle y Herradura. Todas en sitios de alta plusvalía.

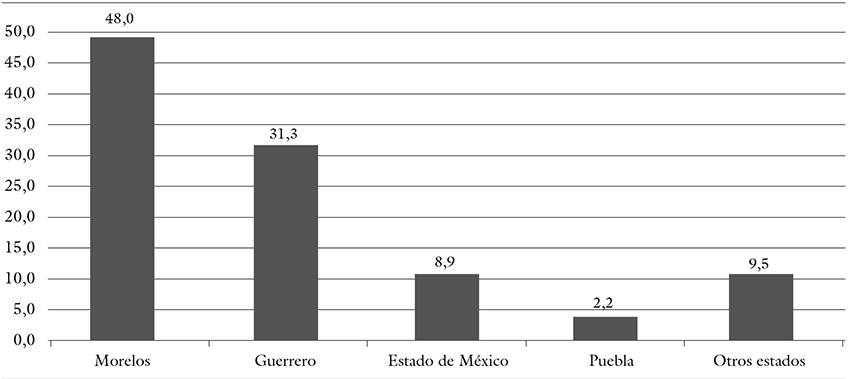

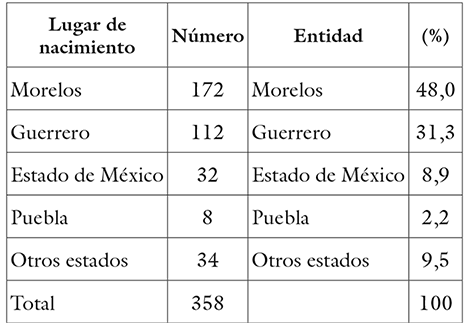

Para los inmigrantes de los estados de Guerrero y de México con residencia en las áreas de estudio, su proporción no difiere mucho de su proporción para el total estatal, con una ligera sobre-representación de Guerrero y una ligera sub-representación del Estado de México. En otras palabras, hasta ahora entre los inmigrantes de Guerrero ha sido alta la proporción de quienes han llegado en situación de pobreza y han elegido para residir asentamientos irregulares periféricos. En el caso del Estado de México los inmigrantes se localizan tanto en este tipo de asentamientos como en otros, sin más referencias precisas. Por último, 48 % de los habitantes de las áreas de estudio son originarios del propio Estado de Morelos.

10. Movilidad residencial

La movilidad residencial en la periferia de la zmc tiene semejanzas y diferencias con la de la periferia de la zm de la Ciudad de México, que es el caso más avanzado de evolución metropolitana y de los patrones de movilidad intra e interurbana y periferia-periferia. Se diferencian en que en la zmc la movilidad residencial, que involucra un cambio de residencia entre dos municipios del mismo estado, es de un monto mucho menor con apenas 25,7 % del total, a diferencia, por ejemplo, de un 94 % en la zona Chalco-Ixtapaluca —el asentamiento irregular más grande de América Latina— a fines de los años ochenta (Olivera, 1989).

La mayor parte de la movilidad en cambio (58 %) sucedió al interior de los mismos municipios, y 15 % de la población llegó directamente de otra entidad.

Se asemejan también en que la movilidad intermunicipal es de carácter metropolitano (75 % en el caso que nos ocupa). Esto, sumado a la población con origen en la misma colonia o mismo municipio, redunda en que la movilidad urbana-urbana es también la de mayor presencia.

11. Condiciones y progresividad de la vivienda y de la adquisición de servicios

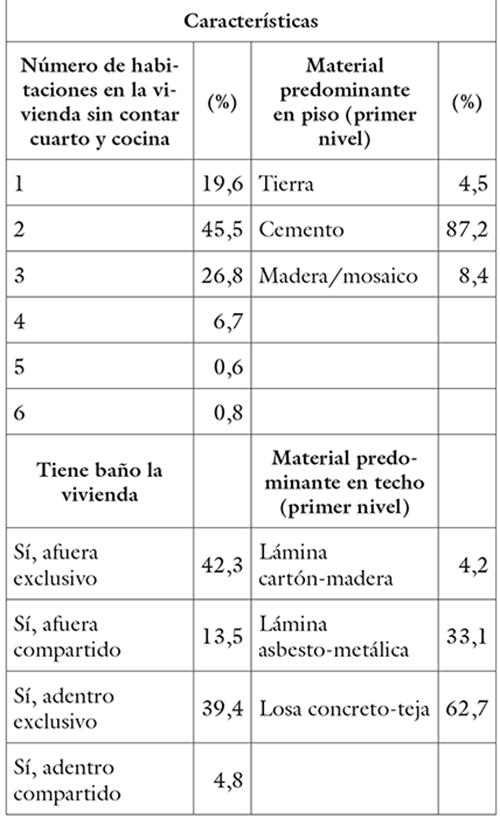

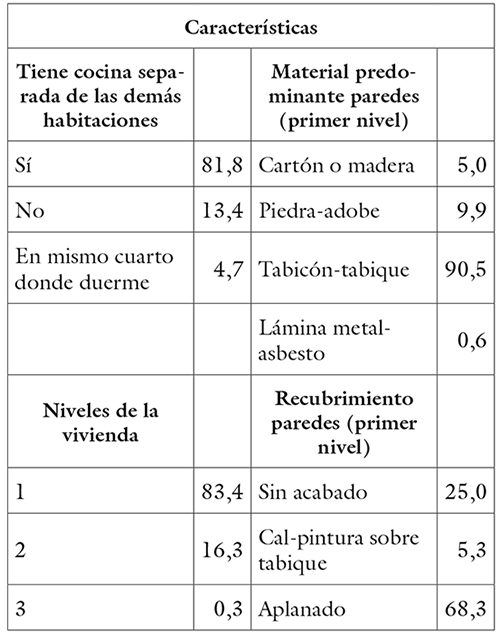

Por el tipo de asentamientos, las condiciones de la vivienda muestran su carácter progresivo al solucionar sus deficiencias con el paso del tiempo. En general, se puede hablar de un rezago cualitativo de las viviendas, pero también de un avance relativamente rápido en su solución. Entre los rezagos destaca la existencia de pisos de tierra en 4,5 % de las viviendas, la presencia de cartón o madera en las paredes y techos (5,0 % y 4,2 %), así como el uso de lámina de asbesto o galvanizada en un tercio de ellas; también en el uso de la cocina como dormitorio (4,7 %), el baño afuera de la vivienda en más de la mitad las casas y la falta de aplanado en una cuarta parte (tabla 7).

Los avances corresponden al predominio del cemento en pisos (87,2 %) y techos (62,7 %), y de tabique o tabicón en los muros (90,5 %). Más de dos tercios de las casas tienen aplanado en sus muros, 72 % tiene dos o tres habitaciones aparte de la cocina, y solo 19,6 % tiene una habitación además de la cocina. Adicionalmente, 4 de cada 5 viviendas son de un solo nivel y el resto de dos niveles, por lo que aún hay mucho margen para su ampliación y la densificación urbana.

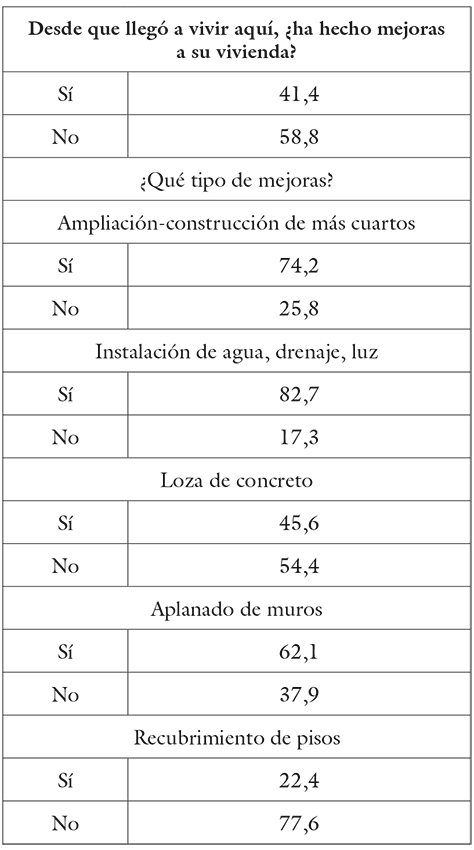

Respecto a las mejoras a la vivienda con el tiempo (tabla 8), estas han consistido en la adición o ampliación de cuartos, instalación de agua, luz o drenaje, el aplanado de muros y la sustitución de techos de lámina por loza de concreto. Por cuanto a los servicios colectivos se refiere, la organización de los habitantes ha sido decisiva para obtenerlos. Un 80 % de los colonos reconoce la labor de quienes los representan para conseguir pavimentación, agua y energía eléctrica, como principales reclamos. Estos logros se traducen en un desinterés muy marcado para regularizar sus propiedades.

Los habitantes, en general, asumen como natural la mala calidad del hábitat urbano en que se desarrollan, porque es a lo que pueden acceder en función de su capacidad de pago, y porque es lo que pueden financiar sin necesidad de algún apoyo gubernamental que no piden, excepto para los servicios y equipamiento.

Realizan por sí mismos su derecho a la vivienda y su derecho a la ciudad, así sea en forma progresiva.

Comentarios finales

En el texto se describió, para Cuernavaca, Morelos, una de las facetas reprobables del desarrollo urbano de las ciudades mexicanas y que no cesa de persistir: el crecimiento irregular aún preponderante en muchas de ellas, asociado con la conformación de espacios de pobreza en un claro patrón territorial centro-periferia, que acentúa la segregación socioeconómica urbana. Tuvo que suceder una crisis de desarrollo habitacional —por sobreoferta y abandono a la vez— para que el gobierno federal reconociera en su Plan Nacional de Desarrollo 2013-2018 la necesidad de un modelo de desarrollo distinto y, en términos en boga, sustentable: no más un crecimiento urbano expansivo ni de baja densidad, sin equipamiento, unifuncional, aislado y oneroso para la economía de los ciudadanos. En el ámbito académico hace tiempo que se viene señalando lo mismo, pero hasta ahora hay coincidencia en los puntos de vista en lo general.

Trabajar en esta dirección, empero, es un gran reto. Si durante el primer decenio del siglo xxi la urbanización formal tuvo un gran avance y, en apariencia, redujo la proporción de la urbanización informal porque parte de la demanda de vivienda (económica) de los trabajadores formales con ingresos entre 2,6 y 4 vsm fue atendida, la crisis económica de 2008-2009 y la crisis de la vivienda abandonada impactaron negativamente en la construcción de ese tipo de vivienda. En este segundo decenio del siglo, por consiguiente, se construye menos vivienda y ha ganado terreno la de categoría media y alta, por lo que nuevamente los trabajadores formales con salarios hasta 4 vsm ven reducidas sus oportunidades de crédito. Pero son sobre todo los trabajadores con ingresos inferiores a 2,6 vsm quienes siguen sin opciones de crédito si tienen empleo formal, y todavía menos oportunidad tienen los trabajadores informales, para quienes los programas federales de subsidios son insuficientes y no contemplan la adquisición de suelo.

Lo anterior tiene que ver con que la población en condiciones de pobreza se ha mantenido sin variaciones importantes en el largo plazo, siendo esta combinación el factor principal para la generación de asentamientos informales. Un aspecto adicional ha sido que ni el gobierno federal ni de los estados y municipios han dado pasos hacia la creación de instrumentos de control de la especulación urbana para generar reservas territoriales bajo control público.

El análisis de datos censales permitió determinar la distribución de los espacios de pobreza en la zmc y constatar su correspondencia con la irregularidad urbanística.

El trabajo de campo aportó detalles de las características socioeconómicas de los habitantes y cómo viven la irregularidad.

Se documentó que una de las causas principales del desarrollo inicial y posterior consolidación de los asentamientos irregulares es la formación de nuevos hogares, así como la satisfacción que su nuevo domicilio representa respecto al que tenían previamente, puesto que se convierten en propietarios. Un tema crucial es la baja escolaridad de los jefes de familia y sus bajas competencias laborales, que constituyen el obstáculo mayor para su inserción en el mercado laboral formal con los beneficios que conlleva en términos de estabilidad, mejores salarios y prestaciones.

Otro aspecto sobresaliente es la forma de adquisición del terreno, que de forma predominante se compra a los propietarios originales (ejidatarios), quienes dan la facilidad de pagos diferidos. Destaca también que casi 40 % de los jefes de familia obtuvo crédito de instituciones financieras, principalmente para adquirir muebles y utensilios para su vivienda o comprar ropa, pagar otras deudas, iniciar o mantener en marcha algún negocio y, en menor proporción, hacer mejoras a la vivienda.

No menos interesante es la revelación de que en esos espacios de pobreza más de la mitad de los habitantes son inmigrantes de otros estados, mientras que en el ámbito estatal solo 27 % lo son. Asimismo, en tanto que los migrantes recientes del Distrito Federal representan 30,4 % de todos los que han llegado a Morelos, en las áreas de estudio prácticamente no tienen presencia. En el caso contrario se encuentran los migrantes recientes del Estado de Guerrero, que representan 31,3 % en los asentamientos analizados, contra el 18,2 % con el que participan todo el Estado de Morelos.

Finalmente, se constata el hecho ya conocido relativo a la mejora progresiva de las viviendas y el conjunto de los asentamientos con el tiempo.

¿Qué se espera hacia delante de la relación entre el crecimiento urbano formal e informal? No parece que ocurrirán cambios inmediatos a escala nacional y en Cuernavaca. Para que la urbanización formal avance deberá centrarse en la vivienda de más bajo costo, lo que actualmente no sucede, pues el monto de los créditos hipotecarios se ha elevado para el nicho de vivienda de interés medio y residencial con el fin de impulsar el mercado que se deprimió desde 2009.

Otro factor a considerar será la disponibilidad de suelo intraurbano, ya que uno de los objetivos prioritarios de la actual política de vivienda es la redensificación urbana; también la evolución que sigan el empleo formal, el subempleo y los ingresos. Habrá que resolver problemas seculares como la falta de cuadros técnicos bien capacitados en los gobiernos locales, así como erradicar la corrupción urbanística.

La solución a las necesidades de vivienda de la población en situación de pobreza definitivamente no podrá ser por vía del mercado, o no solamente; es necesario un enfoque social en el que se disponga de instrumentos financieros adecuados y, sobre todo, un control gubernamental de precios del suelo para ese grupo específico de población al menos.

Referencias

Abramo, P. (2003). La teoría económica de la favela: cuatro notas sobre la localización residencial de los pobres y el mercado inmobiliario informal. Ciudad y Territorio: Estudios territoriales, 35(136-137), 273-294.

Arteaga, I. (2005). De periferia a ciudad consolidada. Estrategias para la transformación de zonas urbanas marginales. Revista Bitácora Urbano Territorial, 9(1), 98-11.

Azuela, A., & Cancino, M. A. (2011). Los asentamientos humanos y la mirada parcial del constitucionalismo mexicano. En J. Fernández & J. Rivera, Derecho Urbanístico (pp. 143-184). México: unam.

Blanco, A Civils, F, & Miranda A. (2014). Se busca vivienda en alquiler. Opciones de política en América Latina y el Caribe. Washington: Banco Interamericano de Desarrollo.

Castells, M. (1981). Crisis urbana y cambio social. México: Siglo xxi Editores.

Chertorivsky, S. (2006). Vivienda en el país, tarea inconclusa. En Centro de Estudios Sociales y de Opinión Pública, La vivienda en México. Construyendo análisis y propuestas (pp. 105-117). México: Cámara de Diputados/LIX Legislatura

cidoc & shf (2011). Estado actual de la vivienda en México 2010. México: Gobierno Federal.

cmic (2012). Vivienda y planeación urbana. Agenda e incidencia de la industria de la construcción en México. México: Cámara Mexicana de la Industria de la Construcción.

conapo-sedesol-segob (2012). Sistema Urbano Nacional 2012. Catálogo. México: Gobierno Federal.

Connolly, P. (1990). Housing and the state in Mexico. En Shido, G. (ed.), Housing policy in developing countries (pp. 5-32). Londres: Routledge.

Connolly, P. (2006). ¿Política de vivienda o política de construcción? En Centro de Estudios Sociales y de Opinión Pública, La vivienda en México. Construyendo análisis y propuestas (pp. 119-134). México: Cámara de Diputados/LIX Legislatura.

Connolly, P. (s/f). El financiamiento a la vivienda en México. [Fotocopiado].

Evans, H. (s/f). Towards a policy for housing low income families in Mexico. Cambridge: Cambridge University.

Garza, G., & Schteingart, M. (1978). La acción habitacional del Estado en México. México: El Colegio de México.

H. Ayuntamiento de Cuernavaca (2011). Boletín del Ayuntamiento de Cuernavaca, 509, 3.

INEGI (2010). Censo de Población y Vivienda 2010. México: Instituto Nacional de Estadística y Geografía.

Jaramillo, S. (1982). Las formas de producción del espacio construido en Bogotá. En Pradilla, Emilio (comp.), Ensayos sobre el problema de la vivienda en América Latina (pp. 149-212). México: Universidad Autónoma Metropolitana-Xochimilco.

Jaramillo, S. (2008). Reflexiones sobre la ‘informalidad’ fundiaria como peculiaridad de los mercados de suelo en las ciudades de América Latina. Territorios, 18-19, 11-53.

Olivera, G. (1989). El control del crecimiento urbano en la Zona Metropolitana de la Ciudad de México, el caso de la zona Chalco-Ixtapaluca, Estado de México. (Tesis de licenciatura en geografía, unam, México D.F.).

onu-habitat (2012). Estado de las ciudades de América Latina y el Caribe 2012. Rumbo a una nueva transición urbana. Kenia: Programa de las Naciones Unidas para los Asentamientos Humanos.

Schteingart, M. (1988). Producción habitacional y promoción inmobiliaria en la Zona Metropolitana de la Ciudad de México. En M. Michel (Coord.), Procesos Habitacionales en la Ciudad de México (pp. 105-139). México: uamsedue.

Schteingart, M. (1989). Los productores del espacio habitable. Estado, empresas y sociedad en la Ciudad de México. México: El Colegio de México.

Smolka, M. (2003). Informalidad, pobreza urbana y precios de la tierra. Land Lines, 15(1), 4-7.

Anexo gráfico

Notas

1 El tipo de cambio considerado es de 18 pesos mexicanos por cada dólar estadounidense.

2 Porcentaje de la población urbana con relación a la población total.

3 Una ciudad es toda localidad con más de 15 mil habitantes. En los casos que se consideran urbanas las localidades con más de 2500 habitantes, el grado de urbanización en 1950 era de 35 % y de 77,8 en 2010.

4 Consistió en la construcción de unidades habitacionales de ‘vivienda social’, principalmente, en las periferias de las ciudades de todo el país, para trabajadores formales, iniciando con el gobierno de Vicente Fox en 2001.

5 Una cuarta forma era la ‘producción por encargo’, pero la propia autora dejó después de considerarla por su importancia marginal (Schteingart, 1988).

6 Sus fuentes fueron Evans (s/f) para el periodo 1950- 1970 y Garza y Schteingart (1978) para 1970-1974.

7 Es el caso de la reforma a la Ley del Instituto del Fondo Nacional de Vivienda para los Trabajadores (Infonavit) y a la del Instituto del Fondo de Vivienda para los Trabajadores al Servicio del Estado (Fovisste), en 1992.

8 Estos 5,5 millones representaron 78 % del total de créditos otorgados; el 22 % restante se destinó a créditos para vivienda usada, vivienda en arrendamiento, vivienda con disponibilidad de terreno y otros dos diferentes tipos de crédito (Comisión Nacional de Vivienda, Conavi) http://sniiv.conavi.gob.mx/Financiamientos/cubo_finan.aspx

9 Debe señalarse, no obstante, que el Sistema Nacional de Información e Indicadores de Vivienda, solo hasta el 2007 comienza a reportar el número de créditos otorgados según el ingreso de los solicitantes. Para ese año los trabajadores con menos de 4 salarios mínimos de ingreso son los principales beneficiarios de créditos para vivienda nueva, pero sobre todo los que ganaban hasta 2,6 vsm —si bien, los datos ‘no disponibles’ representaban casi 90 % del total—. Para 2010, aunque continuó siendo mayor la cantidad de créditos para los trabajadores con ingresos hasta 2,6 vsm, ganaron participación los trabajadores con ingresos de hasta 4 vsm; ese año recibieron en conjunto 57,7 % de los créditos, 44 % de los recursos totales para vivienda nueva, y más de 90 % de los subsidios federales para ese fin. Ya en 2012 aumentó el número de créditos para trabajadores con ingresos de más de 12 vsm, y se mantenía igual al 2017.

10 Esta misma fuente indica que el 13 % del parque habitacional es vivienda en renta, un dato al que no se le había puesto la atención debida y apenas en la actual administración federal (2012-2018) se le considera una opción a impulsar.

11 Con base también en el Censo de Población, la Cámara Mexicana de la Industria de la Construcción destaca otros 2,5 millones de viviendas de uso temporal, definida como aquella “totalmente construida y disponible para ser habitada y que, al momento del levantamiento censal, está destinada para vacacionar, descansar o vivir algunos días, semanas o meses, no tiene residentes habituales ni se ocupa como local con actividad económica” (cmic, 2012, p. 56); se diferencia de la vivienda deshabitada porque esta última no tiene ningún uso. Juntas sumaban 21 % del parque habitacional en 2010.

12 Participación del titular de la sedatu en el 1er Foro Mitos y realidades de la Vivienda en el Valle de México de Coparmex. Publicación del diario El Financiero, del 24 de junio de 2014, con el título “En México, 67 % de la vivienda construida es irregular, afirma Sedatu”.

13 Coordinador de asesores de la Subsecretaría de Desarrollo Urbano y Ordenación del Territorio de Sedesol, Craig Davis, reportado en el Boletín Síntesis de estados, 26 de noviembre de 2010.

14 La irregularidad jurídica se refiere a la falta de escrituras que amparen la propiedad legal de un lote o vivienda.

15 La irregularidad fiscal alude al impago de impuestos y derechos por la transferencia o el uso y disfrute de un bien inmueble, lo que representa una carga para las finanzas locales, pues mientras los gobiernos municipales deben ofrecer algunos servicios mínimos a las colonias irregulares cuando logran permanecer, no reciben ingresos en contraprestación. El ejemplo clásico es el del impuesto predial, pero están los cobros que no se hacen por concepto de permisos de construcción, la asignación y cambios en los usos del suelo, o del impuesto sobre la renta por cambio de propietario, entre otros.

16 Desde el 2012 se analiza en el Senado de la República la Ley General de las Ciudades y el Territorio, que remplazará a la Ley General de Asentamientos Humanos de 1993 hoy vigente. Uno de los aspectos en los que se ha puesto atención es en la penalización a las autoridades que “propicien, autoricen o permitan la ocupación irregular de áreas y predios en los centros de población, suelo de conservación, laderas, barrancas y cualquier zona que represente un riesgo para sus ocupantes”. Ya se verá si se aprueba como está la propuesta actualmente.

17 Datos de la Delegación del Infonavit en Morelos.

18 Información proporcionada por la subdelegada de la corett estatal a solicitud expresa del autor de este trabajo en septiembre de 2013. El dato fue divulgado en conferencias de prensa y recogido por diarios locales en diferentes fechas.

19 Esto es mucho más elevado que lo que el 51 % de la propiedad social del suelo representa en el ámbito nacional.

20 Las variables abarcan las características físicas de la vivienda y disponibilidad de servicios, nivel educativo y acceso a servicios de educación, derecho a seguridad social, y tipo de bienes de que se dispone en los hogares.

21 Esta parte la llevó a cabo Francisco Rodríguez con la finalidad de hacer una comparación con la ciudad de Querétaro. La misma tarea se realizó en otras ciudades del país por otros participantes del proyecto.

22 Se trata de pesos corrientes. Por la variedad de años en los que fueron comprados los lotes se dificulta hacer una estimación en pesos constantes.

23 Aunque no todos los estados o ciudades tienen la misma tasa de vivienda en propiedad. En Guadalajara, por ejemplo, también era de 64 % en 2010, y en el Distrito Federal de 70 %.

24 Respuesta recibida por el autor de este trabajo ante la pregunta específica sobre el domicilio de las personas que ejercieron su crédito para vivienda en el Infonavit, hecha en septiembre de 2012 a la delegada en Morelos de ese organismo de vivienda, Mónica Antúnez.

25 Es preciso distinguir compradores de habitantes, porque no necesariamente todos los que compran vivienda se van a vivir a ella. Gran parte son utilizadas como casas de descanso, por lo que están desocupadas.

Notas de autor

* Geógrafo con estudios de doctorado en Urbanismo por la Universidad Nacional Autónoma de México. Investigador en el Centro Regional de Investigaciones Multidisciplinarios en esa misma institución, en el Programa de Estudios Regionales, Universidad Nacional Autónoma de México.