Universidad & Empresa

ISSN:0124-4639 | eISSN:2145-4558

ISSN:0124-4639 | eISSN:2145-4558

¿Qué factores de gestión interna favorecen la competitividad de las pymes? Evidencia en Colombia

What Internal Management Factors Favor SMES Competitiveness? Evidence in Colombia

Que fatores de gestão interna favorecem a competitividade das PMES? Evidências na Colômbia

Luz Natalia Tobón Perilla, Elena Urquía Grande, Elisa Isabel Cano Montero

¿Qué factores de gestión interna favorecen la competitividad de las pymes? Evidencia en Colombia

Universidad & Empresa, vol. 24, núm. 42, 2022

Universidad del Rosario

Luz Natalia Tobón Perilla luznatob@ucm.es

Universidad Complutense de Madrid, España

Elena Urquía Grande eurquiag@ccee.ucm.es

Universidad Complutense de Madrid, España

Elisa Isabel Cano Montero elisaisabel.cano@uclm.es

Universidad de Castilla La Mancha, España

Recibido: 16 septiembre 2021

Aceptado: 21 enero 2022

Información adicional

Para citar este artículo: Tobón Perilla, L. N., Urquía Grande, E., & Cano Montero, E. I. (2022). ¿Qué factores de gestión interna favorecen la competitividad de las pymes? Evidencia en Colombia. Revista Universidad & Empresa, 24(42), 1-29. https://doi.org/10.12804/revistas.urosario.edu.co/empresa/a.11102

Resumen: La competitividad empresarial se ha establecido como fin fundamental hacia el desarrollo económico de países y regiones. Se ha estudiado desde la cuota de mercado, la innovación, la estrategia exportadora, entre otros factores exógenos. Sin embargo, la perspectiva desde los recursos y factores internos, incluidas las variables económico-financieras de control de la administración, continuaba pendiente, siendo de gran utilidad y fácil implementación. El objetivo de esta investigación ha sido analizar las variables económico-financieras que favorecen en mayor medida la competitividad de las pequeñas y medianas empresas (pymes) en Colombia. A partir de la base de datos Orbis, se analizan 27701 pymes durante el periodo 2017 a 2019. Para ello, se emplea un modelo de regresión multivariante. Los resultados permiten explicar la competitividad empresarial, a través de la cifra de negocios, productividad y la rentabilidad económica y financiera.

Palabras clave: competitividad empresarial, desempeño, inversión, rentabilidad.

Abstract: Business competitiveness has been established as a fundamental goal for the economic development of countries and regions. It has been studied from different perspectives that consider exogenous factors such as the market share, innovation, and export strategy, among others. However, the study of the internal resources and factors, including the economic-financial variables of administration control, was still pending, being very useful and easy to implement. The objective of this research was to analyze the economic-financial variables that favor the competitiveness of small and medium-sized enterprises (smEs) in Colombia. From the Orbis database, 27 701 smEs were analyzed during the 2017-2019 period, using a multivariate regression model. The results allow explaining business competitiveness through turnover, productivity, and economic and financial profitability.

Keywords: Business competitiveness, performance, investment, profitability, financial variables.

Resumo: A competitividade empresarial se estabeleceu como meta fundamental para o desenvolvimento econômico de países e regiões. Tem sido estudada a partir da quota de mercado, inovação, estratégia de exportação, entre outros fatores exógenos. No entanto, a perspectiva dos recursos e fatores internos, incluindo as variáveis econômico-financeiras de controle administrativo, ainda estava pendente, sendo muito útil e de fácil implementação. O objetivo desta pesquisa foi analisar as variáveis econômico-financeiras que mais favorecem a competitividade das pequenas e médias empresas (pmEs) na Colômbia. A partir da base de dados Orbis, são analisadas 27.701 pmEs durante o período de 2017 a 2019. Para isso, é utilizado um modelo de regressão multivariada. Os resultados permitem explicar a competitividade empresarial, através do volume de negócios, produtividade e rentabilidade econômica e financeira.

Palavras-chave: competitividade empresarial, desempenho, investimento, rentabilidade.

Introducción

El concepto de competitividad empresarial tiene sus orígenes en las teorías de Michael Porter, quien define las estrategias que generan ventaja competitiva en las empresas (Vassolo et al., 2017). En diversos países las teorías de Porter (2017) han sido incorporadas a la teoría sobre estrategia empresarial como una forma de estimular la implementación de destrezas que consiguen un mejor desempeño empresarial.

Sin embargo, la aplicación de dichas teorías por parte del empresariado no ha sido tarea fácil y evidenciable, según se observa del crecimiento dispar de las distintas economías y a nivel interno en cada país (Comisión Económica para América Latina y el Caribe [cepal], 2021). Colombia no ha sido la excepción, según los reportes oficiales, ha pasado de tener más de 5 millones de empresas en el 2015, a 1 620 000 empresas activas en el año 2019, demostrando una reducción del 67 %, lo que pone de manifiesto una tasa elevada de mortalidad empresarial.

En la actualidad, según el tamaño de las empresas, el 0.4 % se clasifican en grandes, 6.7 % son pymes y el 92.8 % microempresas (Confecámaras, 2020). Por consiguiente, como en la gran mayoría de países, en Colombia predominan las unidades económicas denominadas microempresas; aunque son las pymes las que aportan a la generación de empleo, al ocupar al 67 % de la población productiva del país (Departamento Administrativo Nacional de Estadística [d ane], 2022), por lo que constituyen un segmento de gran relevancia para la economía nacional.

A su vez, tomando como referencia de crecimiento empresarial y competitividad, y los datos macroeconómicos como el pib, el empleo e índices globales de competitividad; se encuentra sustento suficiente para señalar como problema, un bajo nivel de competitividad, desarrollo empresarial y aporte al desarrollo económico nacional.

El problema planteado puede tener múltiples causas. Basados en diversos autores que han estudiado la competitividad empresarial, la deficiencia competitiva se puede atribuir al desconocimiento de las necesidades del mercado (Cardoza et al., 2016), a la falta de músculo financiero o de gestión de los recursos (Porter, 2009) como la liquidez y el endeudamiento, entre otros factores financieros relacionados con la estructura económica, la productividad, el aumento de la cifra de negocios y el rendimiento (Tarziján & Eylerts, 2010; Moreno & Lafuente, 2019).

Asimismo, se asocian factores como la baja inversión en desarrollo de producto, tecnología, investigación e innovación, originada por la escasez de recursos y elevados costes de capital (Maranzato & Salerno, 2018; Marin & Cuartas, 2019). Por su parte, Andriyanto et al. (2018) atribuyen la baja competitividad empresarial a la escasa gestión de los factores como logística y cualificación del recurso humano. Otros autores señalan factores externos sobre los cuales la empresa no ejerce control, como las exportaciones (Ruzekova et al., 2020), política económica fiscal, monetaria, comercial y cambiaria (cepal, 2021), inestabilidad política, económica y fiscal (Cardoza et al., 2016).

Por lo anterior, teniendo en cuenta que existen variables en las que la dirección de la empresa puede incidir para generar ventaja competitiva, basada en tomar decisiones a nivel financiero y estratégico (Porter, 2017), se hace necesario analizar cuáles son las variables del microentorno, que explican el desempeño competitivo de las pymes.

Por tanto, el objetivo de este estudio ha sido analizar las variables económico-financieras, que favorecen en mayor medida la competitividad de las pymes en Colombia; para contribuir al desempeño sin desconocer las características propias de cada región, sector y situación económica. El método de análisis es cuantitativo-inferencial. A partir de la información empresarial y contable para los años 2017, 2018 y 2019, obtenida de la base de datos Orbis, de 27701 pymes, se construyó un modelo explicativo económico-financiero de la competitividad empresarial en Colombia.

Esta investigación pretende demostrar la importancia de la gestión de los recursos financieros para el logro de los objetivos de desarrollo empresarial y el incremento del empleo; basándose en importantes autores, comenzando con Michael Porter, pues sus teorías contribuyeron a la formulación de las hipótesis:

H1: La gestión operativa hacia la productividad y rentabilidad conducen a la competitividad de las pymes.

H2: El incremento sostenido de la inversión favorece la competitividad empresarial. Los resultados son inéditos y analizados a la luz de las teorías sobre competitividad empresarial en economías emergentes.

El estudio se divide en seis apartados, donde el primero es la introducción; el segundo es la revisión de la literatura, constituido por la exploración minuciosa del estado del arte y los estudios sobre desarrollo empresarial, así como los factores conducentes a la competitividad en Colombia y a nivel internacional; el tercero presenta, de forma precisa, los materiales y el método de análisis de la información; el cuarto detalla los resultados, destaca las variables que proporcionaron efectos conducentes a la competitividad empresarial en orden de importancia y por sectores económicos; en el quinto se encuentra la discusión de los resultados, en contraste con estudios previos relacionados. Por último, se exhiben las conclusiones más relevantes, así como las futuras líneas de investigación.

1. Revisión de la literatura

1.1. La competitividad empresarial y su relación con el desarrollo económico

El estudio de la competitividad enfocada al sector empresarial tiene sus orígenes en las teorías económicas de Porter (1982), quien ha estudiado temas estratégicos como el modelo de las cinco fuerzas, que analiza el microentorno corporativo, para identificar las distintas amenazas sobre las cuales se puede sacar ventaja en materia de rentabilidad y oportunidad de inversión. El término de ventaja competitiva explica la cadena de valor y las posibilidades de generar ventaja a partir de la gestión exitosa hacia el valor agregado del producto (Porter, 1985).

Los términos de ventaja competitiva y estrategia (Porter, 1980) sugieren conocer el sector en que se desenvuelve la empresa y el tipo de industria, cotejando la rentabilidad media del período (Porter, 2017). La integración empresarial ha continuado en evolución, a través de las tecnologías de la información se ha favorecido el desarrollo de aplicaciones, que agilizan los intercambios comerciales, y proveen innovación en los procesos (Mercado-Caruso et al., 2020).

Desde los primeros escritos de Porter, en 1969, se desprenden múltiples estudios enfocados a la competitividad de la empresa y los sectores empresariales de los países, considerados como pilar de sostenimiento y competitividad (Del Castillo & Egoavil, 2021). Asimismo, se ha revelado la importancia de las empresas en la economía de los países, razón por la cual las más importantes organizaciones económicas internacionales, recopilan datos y calculan anualmente diversos indicadores que permiten conocer la posición de las naciones en lo relacionado con su industria y su capacidad de aportar al crecimiento económico, la sostenibilidad y la competitividad (Blanco & Gil, 2017).

Aunando estos índices, el método denominado “Diamante de Porter” recopila los criterios externos e internos conducentes a la competitividad. Dentro de los factores externos, según Ruzekova et al. (2020), el desempeño exportador de las empresas es el eje fundamental de la competitividad nacional. Por otra parte, la cepal (2021) señala como factores externos, a nivel macro, la política económica fiscal, monetaria, presupuestaria, comercial y cambiaria; a nivel meso-económico: infraestructura y logística, servicios, cualificación del recurso humano disponible, investigación e innovación, entre otros; y a nivel socio-cultural, destaca patrones políticos o económicos sectoriales, señalando factores de carácter cualitativo y de difícil medición, tales como: planificación estratégica, producción, operaciones, calidad y recursos humanos, entre otros.

Como apoyo a la gestión, el cuadro de mando integral, propuesto por Kaplan y Norton (1996), plantea una estrategia basada en objetivos e indicadores, desde el área financiera, incorporando las perspectivas de clientes, procesos internos y el crecimiento a través del desarrollo innovador.

1.2. La competitividad en América Latina

El informe del Foro Económico Mundial sobre competitividad (Schwab & Zahidi, 2020) señala en los primeros lugares de Latinoamérica a Chile, Perú, México, Colombia, Brasil y Argentina. Sin embargo, sus puntajes son bajos a nivel global. Por su parte, las investigaciones enfocadas a las pymes en América Latina, han impulsado el reconocimiento de los criterios más relevantes hacia la competitividad (Saavedra & Hernández, 2008; Saavedra, 2012), comenzando con las exportaciones, las cuales se han estudiado desde el capital intelectual (Del Castillo & Egoavil, 2021) y el turismo (Cadena, 2017), la innovación considerada fundamental para el desarrollo económico y de las organizaciones (Carvache et al., 2018), así como aspectos ambientales en el comercio (González, 2019).

Asimismo, se encuentran estudios de un sector-actividad económica o de una región latina específica, evaluando variables cualitativas como mercado, redes y presencia en línea, capital humano, producto, marketing, toma de decisiones y estrategia (Lafuente et al., 2020; Ubieta & Leiva, 2019).

1.3. Contextualización en Colombia

Colombia, en el contexto latinoamericano, ha mejorado su posicionamiento en índices de crecimiento económico, respecto a otros países de la región. No obstante, el porcentaje de exportaciones del país es de solo el 15.9 % del pib nacional, promedio que se ha mantenido en los últimos cinco años por debajo del de Latinoamérica que se ubica en 22 %, y el mundo con promedio de 41 % del pib (Banco Mundial, s. f.). Asimismo, los bienes exportables en su mayoría no cuentan con valor agregado; entre estos se encuentran bienes primarios como petróleo, hullas, café sin tostar, oro, bananas, biodiesel, flores, bombones y caramelos. Este conjunto alcanza el 62 % del total de exportaciones ( dane, 2022).

En Colombia, como en muchos países, el empleo se sostiene en gran medida gracias a las pymes, alcanzando a garantizar sustento al 67 % de las personas formalmente ocupadas ( dane, 2022). Sin embargo, muchas empresas atraviesan por circunstancias que las hacen apenas sostenibles (Aldeanueva Fernández & Cervantes Rosas, 2019). Igualmente, la cifra de desaparición de empresas es alarmante, alcanzó el 28 % en el período 2015-2019.

El gobierno central ha buscado apoyar los sectores económicos; no obstante, las medidas han sido insuficientes al no aportar al progreso de empresas en desarrollo (Vargas & Del Castillo, 2008; Bernal Torres et al., 2012).

De acuerdo con Confecámaras (2020), entre el 30 % y 40 % de unidades económicas carecen de acciones de mejoramiento y solo el 30 % de las pymes exporta. Según Asobancaria (2017), tan solo el 29 % de los nuevos emprendimientos logran sobrevivir más allá de cinco años. Estas condiciones perjudican el crecimiento y desarrollo empresarial; asimismo, las dificultades de acceso a la financiación, la informalidad y el escaso uso de herramientas de gestión financiera, conllevan la probabilidad de fracaso en los primeros años de actividad.

Por ello, es necesario enfocarse en los factores internos de tipo financiero que influyen en la competitividad de las pymes (Andriyanto et al., 2018).

1.4. Variables económico-financieras relacionadas con la competitividad empresarial

La recopilación teórica de factores internos de tipo financiero señala como principales variables, las que se describen a continuación:

1.4.1. Variación (incremental) de inversión

Las decisiones sobre inversión pueden abordar objetivos tales como el perfeccionamiento en los sistemas de producción y logística, para mejorar el tiempo de entrega y satisfacción del cliente (Dang et al., 2020), o la innovación de producto o proceso que puede conducir a una patente (Hernández et al., 2017). Contar con capital de trabajo y liquidez contribuye a la toma ágil de decisiones operativas como la cartera de clientes, la compra de materias primas o mercancías, el aprovechamiento de descuentos, la inversión de capitales excedentes, y en general la reducción del coste de la financiación (Vuković & Jakšić, 2019).

1.4.2. Variación de ingresos operacionales

El incremento sostenido de los ingresos operativos es fundamental para garantizar el crecimiento y desarrollo de las organzaciones, como lo afirma Osazefua (2020); asimismo, es fundamental hacer seguimiento a los ingresos o cifra del negocio respecto a la del sector, es decir a la participación en el mercado (Porter, 2017; Escobar Castillo et al., 2020).

1.4.3. Endeudamiento

El endeudamiento total presenta la proporción de la inversión que ha sido financiada a través de fuentes externas; es una medida necesaria para controlar la liquidez o flujo de caja, manteniendo la autonomía financiera (Naseem et al., 2019). Estudios empíricos demuestran que las empresas con mayor apalancamiento presentan mayores índices de eficiencia y rentabilidad (Melgarejo et al., 2014).

1.4.4. Solvencia

La solvencia implica la capacidad de la empresa de realizar los pagos de deudas con terceros, dentro de los plazos establecidos, así como de liquidar los dividendos a los accionistas. También, es importante contar con capital de trabajo suficiente para mantener dinámico el ciclo operativo de la empresa. La solvencia y la liquidez son los índices que evalúan entidades externas, tanto para la financiación, como para la adjudicación de contratos. Por lo tanto, la solvencia se observa como la capacidad de pago y promueve de manera directa la inversión y la productividad (Villarroya & Fernández, 2020).

1.4.5. Rentabilidad económica (ROA)

La búsqueda de la competitividad empresarial puede comenzar con la comparación del roa, respecto al sector económico y a los competidores indirectos, como lo plantea Porter (2017); si la empresa se encuentra por encima del promedio, tiene más posibilidades de ser competitiva (Moreno & Lafuente, 2019).

En estudios dirigidos al sector industrial se comprobó que el roa depende en gran medida de los índices de productividad y el posicionamiento estratégico, que a la larga contribuyen a la competitividad empresarial (Williams Jr. et al., 2019).

1.4.6. Rentabilidad financiera o del capital (ROE)

La medición del roe tiene como propósito principal los accionistas, quienes otorgan confianza y recursos para obtener un determinado beneficio medido en porcentaje. Por lo tanto, este indicador permite compararse con otras inversiones y decidir la continuidad de su inversión o el retiro de sus acciones; esto depende de si el roe es superior al coste de oportunidad (Moreno, 2018).

El estudio del roa y el roe, permite analizar las variables que lo componen. El sistema Dupont contrasta el roa y el roe con el apalancamiento financiero (Morales et al., 2017).

2. Metodología

Teniendo en cuenta el paradigma de investigación enfocado a impulsar la competitividad de las empresas, se plantearon los objetivos de la investigación con un alcance propositivo y se implementó un diseño de investigación concluyente-causal, en la modalidad cuantitativa longitudinal para establecer las variables que explican la competitividad empresarial en la muestra analizada durante los años 2017-2019. Han sido incluidas 27701 pymes en el análisis, que corresponde al 32 % de las empresas activas durante el periodo analizado y cuya información financiera fue extraída de la base de datos Orbis.

2.1. Obtención de los datos

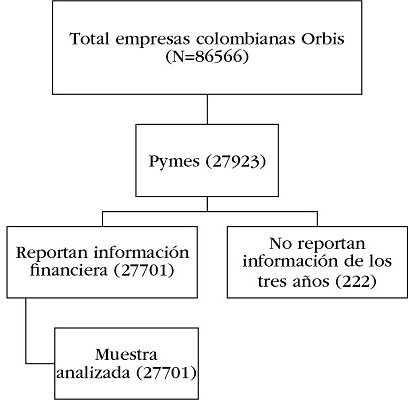

El proceso de conformación de la muestra siguió las etapas que se muestran en la figura 1:

Del total de empresas colombianas registradas en la base de datos Orbis, que constituyen el marco poblacional del presente estudio, se filtró por las que cumplen el criterio de pyme, según el Decreto 957 de 2019, posteriormente, se seleccionaron las que reportan información financiera completa para, finalmente, obtener una muestra de 27701 pymes.

2.2. Análisis de la información

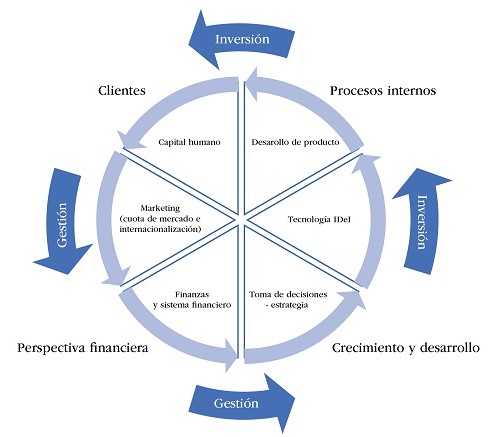

En hoja de cálculo Excel se consolidó la información empresarial y contable, originada de las cuentas anuales, se realizó un análisis horizontal para determinar la evolución de las cifras durante los tres años y se calcularon los indicadores financieros, obteniendo un esquema completo de evaluación económico-financiera de cada una de las pymes. Con las variables calculadas se propuso el modelo de medición de la competitividad, a través del método de regresión multivariante, que permite probar cuál de las dos hipótesis planteadas tiene mayor validez, basado en diversas fuentes, como se muestra en la figura 2.

El modelo teórico se basa en seis de los 12 pilares del índice de competitividad global (Schwab, 2019), resume las variables del índice de competitividad empresarial de (Lafuente et al., 2020) e integra las perspectivas de gestión de (Kaplan & Norton, 1996). A partir de este relacionamiento se pretende demostrar cómo la inversión en capital humano, desarrollo de producto, tecnología, investigación e innovación; aunada a la gestión estratégica financiera y comercial, favorecen la competitividad de las pymes.

Con base al modelo expuesto, se planteó la ecuación (1) que apoya el modelo de regresión:

(1)

(1)Dónde: y = Competitividad (variable dependiente).

Variables independientes: p = productividad, roe = rentabilidad financiera, roa = rentabilidad económica, e = ingresos, c = cuota de mercado, i = inversión, h = patrimonio, s = solvencia, l= liquidez, d = endeudamiento.

Las cinco primeras variables independientes, se relacionan con la rentabilidad y la productividad (hipótesis 1). Y las cinco siguientes, con la inversión y la capacidad financiera. Todas tienen una puntuación de cero a 10 y sumadas alcanzarían hasta 100, siendo esta la mayor puntuación de competitividad. Una vez aplicada la ecuación en Excel, se traslada la base completa para el análisis al software Stata versión 15.1. Se empleó la estadística inferencial con un análisis de regresión multivariante para medir la magnitud de la relación de cada una de las variables de tipo financiero (variables independientes) y el factor estudiado o variable dependiente, la competitividad empresarial.

2.3. Validez del modelo

Se partió de estudios semejantes, con metodologías afines, como el implementado por Semaw (2019) que empleó un diseño de investigación descriptivo y analítico causal, en el análisis de cifras financieras de cooperativas de crédito.

Los modelos de regresión lineal se han utilizado para el análisis de resultados económicos y financieros por Ramírez et al. (2018). A su vez, el análisis multivariante para conocer la contribución según tamaño de las empresas al desarrollo económico de regiones por Redlichova et al. (2019) y la determinación de rentabilidad y cuota de mercado en una industria por Mukhopadhyaya et al. (2012).

Asimismo, el modelo de regresión multivariante se aplicó tanto por Stuetzer et al. (2018), quien buscó demostrar la contribución del conocimiento en el desarrollo; como por Osazefua (2020), para evidenciar la importancia de las prácticas de gestión financiera en la sostenibilidad de las empresas.

3. Resultados

3.1. Situación económico-financiera de las pymes

La situación económica es evaluada inicialmente a través de la rentabilidad. La región Andina reportó en promedio 18 % del roa; de esta región los departamentos más representativos obtuvieron: Antioquia promedio 18 %, Bogotá 16 %, Santander 29 %, Cundinamarca y Risaralda 14 %, Boyacá 12 %. Este indicador al igual que el roe, podría desincentivar la inversión, debido a que resulta bajo al compararse con el coste de capital, que de acuerdo con la OCDE (2020) fue, para las pymes, un promedio del 16 % efectivo anual durante 2017 a 2019.

En cuanto a los resultados de rentabilidad, destacan los departamentos de Norte de Santander y Quindío, con 19 y 13 %, por encima del promedio nacional de 6,7 %. En la región Pacífico, el departamento de Valle del Cauca con roa de 23 % y roe en 22 % promedio empresarial; en la región Insular, las empresas registran en promedio 28 % de roa y 22 % de roe; y en la región Amazonía, departamento de Caquetá, los promedios son: 20 % para el roa y 13 % para el roe. Aunque estos porcentajes son altos, comparados con la tasa promedio de interés efectiva que asumen las pymes, realmente podría resultar una rentabilidad baja.

Respecto al número de empleados, en la base de Orbis, solo 3547 empresas disponían de este dato a 2019; de esta muestra se tiene que el 64 % cuenta con hasta 25 trabajadores, el 17 % entre 26 y 50, el 11 % entre 50 y 100, el 6 % entre 100 y 300 empleados, y el restante 1.8% emplea entre 300 y hasta 5 158 personas.

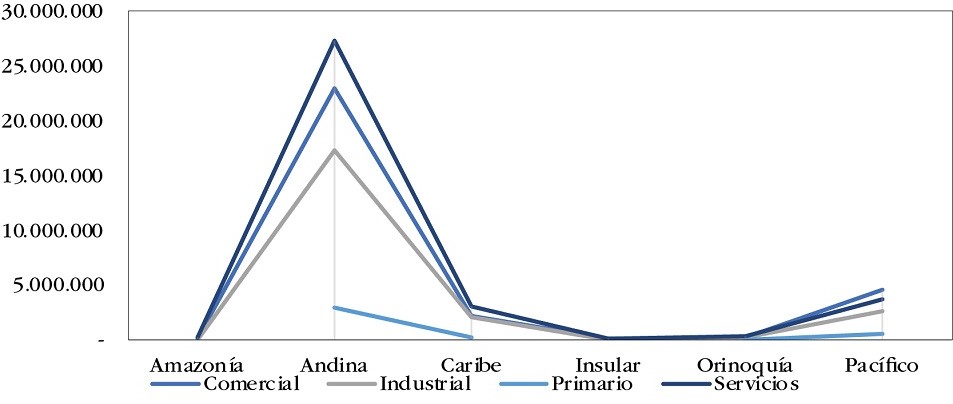

Las empresas en Colombia presentan crecimiento en los sectores comercial, industrial y de servicios, a diferencia del sector primario, que, aunque cuenta con una gran cantidad de empresas, se clasifican como microempresas, e incluso, muchas actividades relacionadas con el sector agropecuario y minero se desarrollan de manera informal (Saavedra & Hernández, 2008). A continuación, se presenta en detalle la concentración de pymes por sectores de la economía, dentro de cada una de las regiones, con base a la suma de la cifra de negocio.

La figura 3 demuestra la representatividad de ciertos sectores económicos en la economía nacional, respecto a las regiones geográficas donde se desarrollan. Asimismo, permite identificar los sectores económicos y regiones que aglomeran más empresas y aportan en mayor medida al pib nacional.

El sector terciario (comercial y de servicios) sumados, representan el 71 % de la vocación empresarial del país; donde el sector servicios, con 38 %, constituye la mayor fuente de ingresos en las regiones Andina, Caribe, Amazonía y Orinoquía. Las actividades económicas más representativas son turismo y hotelería, servicio de transporte de carga y de pasajeros, expendio de comidas y bebidas, telecomunicaciones y actividades inmobiliarias, entre otras.

El sector comercial, con el 33 % de la cifra negocios, reúne las empresas dedicadas tanto al comercio exterior, como al comercio al por mayor y al por menor. Las actividades más relevantes son, la venta de materiales de construcción, productos alimenticios, maquinarias, farmacéuticos, combustibles y autopartes.

El sector industrial se encuentra en tercer renglón de la economía en todas las regiones de Colombia; acumula el 24 % de las pymes. La vocación de las industrias más relevantes, son la construcción, la fabricación de prendas de vestir, el procesamiento de alimento, autopartes y muebles.

3.2. Relación entre las variables económico-financieras y competitividad empresarial por sectores económicos

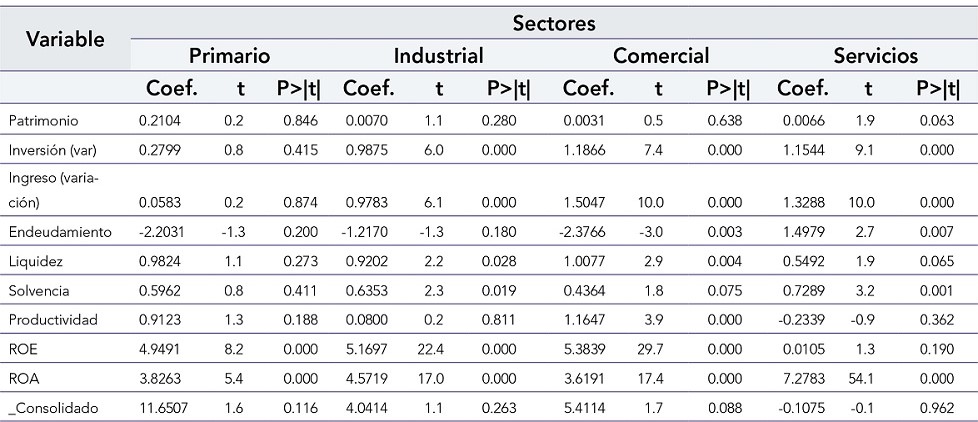

Luego de analizar la situación económico-financiera del sector empresarial en Colombia, e identificar un escaso nivel de competitividad de las pymes, con media 15 y moda de 10 puntos sobre 100. Se procede a analizar a través de regresión multivariante la influencia y grado de significancia de los factores internos de tipo financiero en la competitividad empresarial (tabla 1):

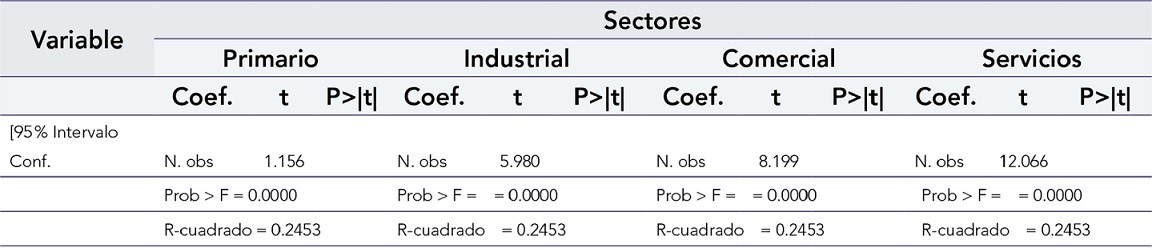

La tabla 1 presenta de forma consolidada los resultados de los análisis de regresión multivariante, realizado para cada uno de los sectores económicos, que permite identificar el grado de relación de cada una de las variables financieras con la competitividad de las pymes.

De acuerdo con los resultados, se puede afirmar que el modelo implementado es significativo, debido al resultado de Prob>F=0.0 para todos los sectores; y las variables independientes, explican la variable dependiente con un intervalo de confianza del 95 %. El coeficiente y el P valor (P>|t|) se analizaron de manera independiente por cada sector.

3.2.1. Sector primario

La competitividad empresarial en el sector primario arrojó el resultado más bajo en puntaje, de entre los sectores. A su vez, se confirma la hipótesis 1, la cual presentó altos coeficientes relacionados con la rentabilidad y P valor (P>|t|) inferior a 0.05. Por lo tanto, para alcanzar un desempeño competitivo en este sector, se plantea gestionar principalmente las variables roe y roa.

Por su parte, la variable roe generó el coeficiente más elevado, demostrando que es fundamental para alcanzar la competitividad en el sector primario; seguido en significancia, del roa; posteriormente, en número, está el endeudamiento, seguido de las variables productividad y liquidez. Al analizar este resultado, se establece que el rendimiento del capital es fundamental en el sector y que el apalancamiento puede contribuir a mejorar este rendimiento, siempre y cuando se controlen los costes financieros. En cuanto al roa, contrastado con las variables relacionadas con la productividad, también se denota la importancia de gestionar los factores operacionales como rotación de inventarios y cartera, para generar mayor liquidez y contribuir al ciclo productivo, generando rentabilidad.

Asimismo, es prudente prestar atención al endeudamiento, el cual presentó una relación inversa; entonces, el aumento del endeudamiento con terceros en el sector primario, afecta el desempeño de forma positiva; en este caso al evaluar el nivel de endeudamiento del sector primario, se considera pertinente incrementar el apalancamiento, para fortalecer la inversión y la productividad del sector, y por tanto la competitividad. Este resultado es coherente en este último aspecto con lo señalado por Melgarejo et al. (2014).

Finalmente, las variables financieras: incremento del activo y aumento del patrimonio, también podrían aportar a la competitividad del sector primario, debido a que generaron coeficientes significativos que conducen a la productividad, resultados acorde con Villarroya y Fernández (2020). Con lo cual se confirma la importancia de la gestión de los recursos financieros (Tamayo et al., 2015), para la consecución de los objetivos estratégicos de crecimiento y competitividad, en línea con Hernández et al. (2017).

3.2.2. Sector industrial

En el sector industrial nuevamente prevalecen las variables relacionadas con la rentabilidad, apoyando la hipótesis 1. No obstante, la inversión (hipótesis 2) también cuenta con un coeficiente relevante, seguida de los ingresos. Estos resultados conducen a los siguientes análisis:

La competitividad del sector industrial requiere gestión, comenzando con las variables del roe y el roa, las cuales arrojaron índices en su mayoría bajos, desde el punto de vista descriptivo. Pero coeficientes elevados en la regresión, mostrando aportar a la competitividad del sector manufacturero; en segundo lugar, la inversión y la gestión, hacia el aumento de la cifra de negocios, se consideran una apuesta fundamental para mejorar los índices de competitividad empresarial de las empresas industriales en Colombia.

Por su parte, la liquidez expresada en capital neto de trabajo es un factor necesario para avanzar en el crecimiento económico de la industria. Algunas empresas industriales deben procurar gestionar la solvencia, pues este factor conduce a la credibilidad y la sostenibilidad financiera. Los hallazgos relacionados con la necesidad de gestionar la capacidad financiera de las pymes industriales, conduce a proponer un enfoque de gestión hacia la productividad; se requiere gestión en el ciclo operacional, revisando la rotación de los activos productivos con cierta regularidad, buscando recuperar en menor tiempo la inversión. Asimismo, de acuerdo con la teoría, es conveniente invertir en innovación, que puede entenderse como la implementación de nuevas tecnologías en la producción o en el desarrollo de nuevos productos.

El enfoque de la gestión de los factores relacionados con los resultados y la rentabilidad, es fundamental en la industria manufactura hacia la sustentabilidad, como lo expuso Osazefua (2020). Asimismo, la gestión del endeudamiento es esencial en el sector industrial, como lo señala Andriyanto et al. (2018), el endeudamiento no excesivo contribuirá al logro de las metas de rendimiento, en especial, haciendo seguimiento a los costes, de tal manera que no superen el promedio de rentabilidad.

3.2.3. Sector comercial

En el sector comercial nuevamente predominan las variables relacionadas con la rentabilidad, por encima de la inversión, confirmándose la hipótesis 1. El comercio, que es en un 98 % nacional, cuenta con un grado aceptable de competitividad interna. Su desarrollo competitivo se ve relacionado con las variables financieras en conjunto. Sin embargo, de acuerdo con el coeficiente, se destacan el roe y roa; este resultado apoya la teoría de la financiación, debido a la relación obtenida con la variable endeudamiento; asimismo, conduce a promover la cultura de la productividad, que implica hacer más rentables los recursos, incluso, de ser necesario poner en venta los activos improductivos y gestionar la rotación de inventarios y cartera.

También conviene hacer seguimiento al ingreso, formulando metas periódicas, estrategias de mercadeo y mejor relación con los clientes y haciendo seguimiento a los objetivos estratégicos formulados. En síntesis, los factores de rendimiento y productividad, según los resultados, representan la estrategia hacia la competitividad de las empresas comercializadoras en Colombia.

Por su parte, las variables de ciclo operacional, la liquidez, la solvencia y el incremento patrimonial no demuestra requerir una gestión significativa hacia la competitividad en el sector comercial. Es posible que no requieran un impulso significativo. No obstante, se recomienda la gestión integral de los factores financieros, en este caso, dando mayor relevancia a las variables que impulsan la productividad y la rentabilidad. Este resultado explica la importancia de las prácticas de gestión financiera: establecimiento de metas, análisis de razones financieras, planificación estratégica y seguimiento, en concordancia con Williams Jr. et al. (2019), especialmente en aquellas empresas que presentaron resultados desfavorables.

3.2.4. Sector de servicios

La competitividad del sector servicios es la más alta, pero requiere mejorar. Al parecer, el obtener un mejor puntaje en competitividad, está relacionado con el desarrollo de los servicios a partir de la investigación y la innovación, como lo afirmó Proenca y JiménezSáez (2020).

Las variables que explicaron el fenómeno de la competitividad de las empresas de servicios fueron, en primer lugar, el roa, demostrando la importancia de la gestión de los resultados operacionales y la productividad. Nuevamente se confirma que la hipótesis 1 es la más acertada para explicar el fenómeno de la competitividad de las pymes, siendo además el factor que requiere mayor gestión para incrementar los índices de competitividad empresarial.

En segundo lugar, el endeudamiento se considera relevante; controlar el apalancamiento y posiblemente los costes de financiación en el sector de servicios, favorecería los resultados hacia el desarrollo empresarial.

En cuanto al aumento en la cifra de negocio y la cuota de mercado podría ser preponderante hacia la competitividad de las pymes de servicios. Con un importante grado de significancia, la variable de inversión refleja la necesidad de formular proyectos y aumentar los activos que conduzcan a la productividad. Posteriormente la solvencia y la liquidez presentan significatividad para la gestión financiera del sector de servicios.

A diferencia de los otros sectores, en el sector servicios la variable roe arrojó un coeficiente bajo; entonces, se contrastó con la media y la mediana obtenidas, permitiendo aseverar que podría deberse al alto endeudamiento de las pymes de servicios y el alto coste de financiación promedio en Colombia. Finalmente, con los resultados de las variables financieras y el resultado del análisis de regresión multivariante hacia la competitividad, se puede señalar que este sector tiene aproximadamente un 60 % de pymes sostenibles financieramente, coherente con los resultados de Semaw (2019), pero con baja competitividad. A continuación, se muestra la representatividad de las variables, respecto a la competitividad de las pymes.

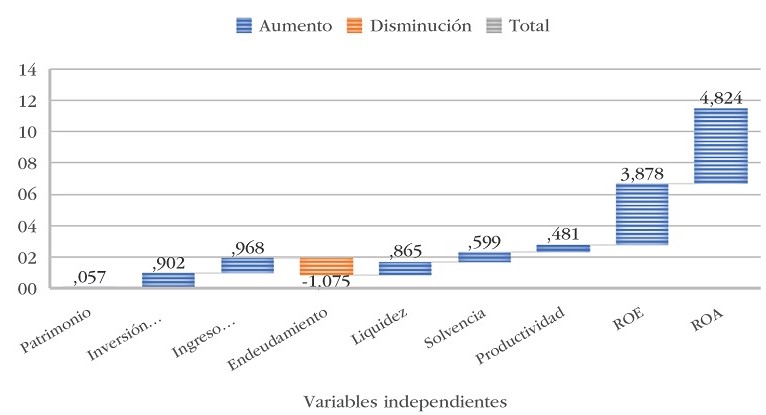

La figura 4 facilita la visualización del resultado consolidado del análisis de regresión múltiple, en el cual se compararon dos grupos de variables, cinco relacionadas con la rentabilidad y cinco con la inversión, respecto a la variable dependiente competitividad. Los valores que se presentan en el gráfico corresponden al coeficiente obtenido en el modelo.

Las empresas en cada uno de los sectores económicos, que obtuvieron los más altos índices de competitividad, fueron aquellas que generaron mejores indicadores financieros. Por lo tanto, la competitividad empresarial, se explica a partir de: primero, incrementos sostenidos en el roa y el roe, semejante a los resultados de Ramírez et al. (2018); segundo, progresividad en la cifra de negocios y respecto al sector y actividad económica de las empresas, en línea con Escobar Castillo et al. (2020); estas variables asociadas a la hipótesis 1, permiten ratificarla como la de mayor validez. En tercer lugar, está el aumento anual de la inversión, enfocada al desarrollo tecnológico, en línea con Hernández et al. (2017), el fortalecimiento del recurso humano y los procesos de innovación, como lo afirmó Moreno y Lafuente (2019), confirmando la hipótesis 2, pero en segundo lugar de importancia. En cuarto lugar, la gestión de la financiación y la reducción de costes financieros, acorde con Dang et al. (2020); por último, la solvencia a corto y largo plazo.

4. Discusión

El objetivo de este estudio fue analizar las variables económico-financieras, que favorecen en mayor medida la competitividad de las pymes en Colombia durante el periodo 20172019, para contribuir a mejores estrategias de desarrollo empresarial.

Con base en los resultados de los cuatro sectores de la economía, se pudo comprobar que la hipótesis 1, que señala que la gestión operativa hacia la rentabilidad y la productividad conducen a la competitividad de las pymes, presenta un mayor grado de validez que la hipótesis 2, que señala que el incremento sostenido de la inversión favorece la competitividad empresarial. No obstante, esta segunda hipótesis no se invalida, pues los coeficientes de las variables relacionadas fueron relativamente significativos.

En consecuencia, se determinó que la inversión no es el factor fundamental, a diferencia de lo afirmado por Lafuente et al. (2020), pues se requiere mayor gestión de los resultados hacia la rentabilidad. En cuanto al desarrollo empresarial, basados en la cifra de negocio, también hay mucho trabajo por adelantar, teniendo en cuenta la importancia de la permanencia e incremento de los ingresos hacia la productividad y la competitividad, en línea con Dang et al. (2020), ya que el 36 % de las pymes, en promedio de los tres años, disminuyó sus ingresos y tan solo el 29 % los incrementó por encima del 50 %.

Entonces, la gestión empresarial hacia la competitividad, además de evaluar el entorno y conocer el mercado, como lo afirmó Ruzekova y Kittova (2020), debe contar con metas y una estrategia clara, que avance en la gestión de los factores financieros, hacia las demás perspectivas empresariales y que permita alcanzar los objetivos. Los administradores al realizar su plan estratégico deben identificar aquellos factores que son controlables y generar una escala de valoración, teniendo en cuenta en mayor medida, aquellos que aportan al logro de las metas planteadas, por lo que se espera que la implementación de los análisis obtenidos contribuya a la conformación de la estrategia competitiva de las pymes colombianas.

En cuanto al nivel bajo de competitividad de las pymes, especialmente en el sector primario y manufacturero, en línea con Blanco y Gil (2017), y teniendo en cuenta la relación con los factores financieros de rentabilidad y aumento en la cifra de negocios, se considera pertinente gestionar el aumento en la rotación del activo, especialmente los activos operacionales, como lo explicó Rao et al. (2019), quienes señalan como clave la rotación de inventarios y cartera de clientes, hacia el incremento del margen de ventas, para aumentar la rentabilidad económica y financiera.

Respecto a los sectores, el de servicios es el de mayor número de empresas en Colombia, concuerda con Franco y Urbano (2019) y presenta una alta dispersión de los resultados. Alcanzó un promedio de competitividad de 24 puntos sobre 100, aunque es bajo, está por encima de los demás sectores. Por consiguiente, las variables que influyeron negativamente en la competitividad de las pymes fueron: el bajo incremento promedio de la inversión y del capital propio en los últimos años analizados (2018 y 2019), aunque los resultados del roa fueron relativamente positivos, parece no haberse realizado una gestión conducente al incremento de la productividad y la competitividad, como lo recomienda Porter (2017).

Asimismo, se identificó que aproximadamente un 60 % de las pymes del sector servicios, son sostenibles, pero no competitivas, en concordancia con los criterios expuestos por Semaw (2019). El sector comercial consiguió un promedio de competitividad de 23 puntos, el sector industrial obtuvo un promedio de competitividad de 22 puntos y, por último, el sector primario alcanzó tan solo 17 puntos. Esto se puede deber a la baja capacidad exportadora, posiblemente si las empresas colombianas se plantearan metas hacia mercados internacionales, aumentarían significativamente sus ingresos y su cuota de mercado, y propenderían por la competitividad, aportando al desempeño exportador del país, y por tanto al desarrollo económico, en línea con Ruzekova et al. (2020).

Conclusiones

En este artículo se analizaron diez variables económico-financieras, con el fin de identificar aquellas que aportan en mayor medida a la competitividad de un conjunto de pymes colombianas, destacando la importancia de la rentabilidad medida a través del roa y el roe, y confirmando la hipótesis 1 como principal promotora de la competitividad empresarial. Para llegar a esta conclusión, se analizaron los componentes del roa, resaltando la relación con el aumento de las ganancias, para lo cual se requiere gestión de los ingresos y los costes, que proveen mejora en el margen de ventas, de la mano de la gestión en rotación de activos operacionales. En cuanto al roe, la estrategia puede surgir del adecuado apalancamiento, que tiene efectos fiscales en el resultado neto y, a partir de una gestión adecuada de los costes financieros, puede reducir el coste de capital.

Con relación al nivel de competitividad por sectores, el nivel más bajo lo presentó el sector primario, que además de carecer de desarrollo de productos, presenta variables financieras con resultados deficientes. En seguida, el sector industrial, también bajo, de tercero, el sector comercial, y con menor preocupación, el sector de servicios. En general cerca del 60 % de las pymes requieren mejorar la gestión de las variables financieras hacia el desempeño.

El territorio colombiano concentra el mayor número de empresas en la región Andina, así como el mayor volumen de ingresos y de empleo. No obstante, la situación económica de las pymes, de acuerdo al promedio de ingresos empresariales, es más alto en la región Caribe y la región Insular muestra los más altos promedios de rentabilidad; en esta última, se concentran mayoritariamente empresas de servicios que demuestran más innovación y, por ende, predominan en competitividad.

Los resultados obtenidos a través del modelo de regresión multivariante del conjunto de variables económico-financieras, permiten aceptar también la hipótesis 2, pero en un segundo nivel de relevancia. Entonces, la inversión debidamente enfocada es importante para el logro de competitividad empresarial. Sin embargo, se debe tener claro en qué invertir, teniendo en cuenta que los recursos son escasos; la observancia de las prioridades y la búsqueda de la productividad, promueven mayor inversión en desarrollo tecnológico, investigación e innovación, ya sea para desarrollar el producto o el plan de comercialización; estos elementos de I+D son los impulsores de la competitividad.

A través de esta investigación se pudo demostrar la importancia de la gestión económicofinanciera, para el alcance del desarrollo empresarial y el aporte al incremento del empleo. Además de confirmarse las hipótesis y colocar en primer orden de importancia a la gestión de la rentabilidad y la productividad, el endeudamiento y la gestión del coste de financiación juegan un papel crucial para el logro de la competitividad; en conjunto con la solvencia, se constituyen en variables que favorecen la relación con terceros, de gran importancia en la imagen y la financiación de la empresa. Por último, las variables de incremento del patrimonio y la liquidez en ciertos sectores no mostraron ser esenciales en la búsqueda de la competitividad de las pymes.

El estudio se aplicó en Colombia, esto puede considerarse una limitación debido a las condiciones propias de una economía emergente y la escasa disponibilidad de la información financiera y del número de trabajadores. Además, el modelo tuvo en cuenta aquellas variables que, de acuerdo con la literatura, podrían contribuir a la competitividad y al desarrollo empresarial, limitado a aquellas que fueron obtenidas de los datos financieros consultados en Orbis. No obstante, podrían estudiarse otras variables partiendo de datos internos; lo cual se constituye en oportunidad de profundizar en el tema de la competitividad empresarial en futuras investigaciones.

Otra línea de investigación que podría surgir a partir de este estudio consistiría en contrastar los resultados obtenidos con los de empresas de otros países.

Referencias

Aldeanueva Fernández, I., & Cervantes Rosas, M. A. (2019, julio-diciembre). El desarrollo sostenible como imperativo estratégico: el contexto de la pequeña y mediana empresa latinoamericana. Revista Lasallista de Investigación, 16(2). http://www.scielo.org.co/scielo.php?script=sci_arttext&pid=S1794-44492019000200028

Andriyanto, I., Arifin, J., & Ayuningtyas, A. (2018, 8-9 de octubre). Antecedent Factors of Competitive Advantage and its Impact on Performance. En K. Abhari, N. Binti, R. Bramulya, P. Senanuch, & M. Irfan (Eds.), Proceedings of the 1st International Conference on Economics, Management, Accounting and Business, ICemAB 2018 (pp. 313-322). Medan, Sumatra del Norte, Indonesia. https://doi.org/10.4108/eai.8-10-2018.2288714

Asobancaria. (2017). La educación financiera como motor de las mipymes en Colombia. Semana económica 2017. https://www.asobancaria.com/wpcontent/uploads/2018/02/1094.pdf

Banco Mundial. (s. f.). Exportaciones de bienes y servicios (% del pib). Datos Banco Mundial. https://datos.bancomundial.org/indicator/NE.EXP.GNFS.ZS

Bernal Torres, C. A., Fracica Naranjo, G., & Frost González, J. S (2012). Análisis de la relación entre la innovación y la gestión del conocimiento con la competitividad empresarial en una muestra de empresas en la ciudad de Bogotá. Estudios Gerenciales, 28(EE), 303-315. https://doi.org/10.18046/j.estger.2012.1490

Blanco, F. R., & Gil, A. M. (2017). Towards a competitiveness in the economic activity in Colombia: Using Moore’s families and galois lattices in clustering. Economic Computation and Economic Cybernetics Studies and Research, 51(3), 231-250. http://hdl.handle.net/2445/125398

Cadena, J. L. (2017, enero-junio). Análisis de la competitividad de las pymes del sector turismo, en el distrito metropolitano de quito en el período 2013-2014. International Journal of Professional Business Review, 2(1), 108-129. https://doi.org/10.26668/businessre-view/2017.v2i1.26

Cardoza, G., Fornes, G., Farber, V., González, R., & Ruiz, J. (2016, junio). Barreras y políticas públicas que afectan la expansión internacional de las pymes latinoamericanas: evidencia de Brasil, Colombia y Perú. Journal of Business Research, 69(6), 2030-2039. https://doi.org/10.1016/j.jbusres.2015.10.148

Carvache, O., Gutiérrez, G., & Frías, C. (2018). Incidencia de la innovación y la tecnología en el desarrollo competitivo de las pequeñas y medianas empresas (pymes) exportadores de Guayas-Ecuador. Revista Espacios, 39(47). http://www.revistaespacios.com/a18v39n47/a18v39n47p37.pdf

cepal. (2021). Balance Preliminar de las Economías de América Latina y el Caribe 2020. https://www.cepal.org/es/publicaciones/46501-balance-preliminar-economias-america-latina-caribe-2020

Confecámaras. (2020). Resultados de la Gran Encuesta a las Microempresas 2018. http://www.anif.co/sites/default/files/publicaciones/actualidadpyme109.pdf

dane. (2022). Cuentas nacionales departamentales: pib por departamento. dane. https://www.dane.gov.co/index.php/estadisticas-por-tema/cuentas-nacionales/cuentas-nacionales-de-partamentales

Dang, H. N., Nguyen, T. C., & Tran, D. M. (2020). The Impact of Earnings Quality on Firm Value: The Case of Vietnam. Journal of Asian Finance, Economics and Business, 7(3), 6372. https://doi.org/10.13106/jafeb.2020.vol7.no3.63

Del Castillo, C., & Egoavil, J. (2021). Desempeño de las exportaciones en Sudamérica: ¿Los intangibles afectan el desempeño de las empresas en países en desarrollo como Perú? Revista de Administração de Empresas, 61(2), 1-15. https://doi.org/10.1590/S0034-759020210205

Escobar Castillo, A., Velandia Pacheco, G., & Navarro Manotas, E. (2020). Management accounting: Effect on key factors of competitive success in the cooperative sector. ciriec -España, Revista de Economía Publica, Social y Cooperativa, (99). https://doi.org/10.7203/CIRIEC-E.99.14087

Franco, M., & Urbano, D. (2019, enero-marzo). Caracterización de las pymes colombianas y de sus fundadores: un análisis desde dos regiones del país. Estudios gerenciales, 35(150), 81-91. https://doi.org/10.18046/j.estger.2019.150.2968

González, A. (2019). Gestión ambiental y competitividad de las pYMes del sector comercio en el cantón Machala, Provincia El Oro, Ecuador. Revista Espacios, 40(27). http://www.revis-taespacios.com/a19v40n27/19402712.html

Hernández, H. G., Cardona, D. A., & Del Rio, J. L. (2017). Direccionamiento Estratégico: Proyección de la innovación tecnológica y gestión administrativa en las pequeñas empresas. Información tecnológica, 28(5), 15-22. https://doi.org/10.4067/S0718-07642017000500003

Kaplan, R. S., & Norton, D. P. (1996). El cuadro de mando integral (3ª ed. revisada). Harvard Business Press.

Lafuente, E., Leiva, J. C., Moreno-Gómez, J., & Szerb, L. (2020). A nonparametric analysis of competitiveness efficiency: The relevance of firm size and the configuration of competitive pillars. BRQ Business Research Quarterly, 23(3), 203-216. https://doi.org/10.1177/2340944420941440

Maranzato, F. & Salerno, M. (2018, septiembre-octubre). Integración entre investigación y desarrollo: una perspectiva de capacidades dinámicas. Revista de Administração de Empresas, 58(5), 460-474. https://doi.org/10.1590/S0034-759020180503

Marín, D. A., & Cuartas, J. C. (2019, marzo-abril). Relación entre la innovación y el desempeño: Impacto de la intensidad competitiva y el slack organizacional. Revista de Administração de Empresas, 59(2), 95-107. https://doi.org/10.1590/S0034-759020190203

Melgarejo, Z., Vera, M., & Mora, E. (2014). Diferencias de desempeño empresarial de pequeñas y medianas empresas clasificadas según la estructura de la propiedad del capital, caso colombiano. Elsevier, 5(12), 76-84. https://doi.org/10.1016/S2215-910X(14)70029-1

Mercado-Caruso, N., Segarra-Oña, M., & Ovallos-Gazabon, D. (2020). Identifying endogenous and exogenous indicators to measure eco-innovation within clusters. Sustainability, 12(15). https://doi.org/10.3390/su12156088

Morales, S., Chamizo, J., Cano, E. I., & Ríos, M. (2017). Aproximación al empleo de personas con diversidad y a la rentabilidad social y económica. En J. M. Serrano, R. Moreno, S. Gutiérrez (Coords.) Nuevos escenarios y retos socioeconómicos tras la crisis: una perspectiva comparada España y Europa (pp. 215-225). Dykinson.

Moreno, J. A. (2018). Prontuario de finanzas empresariales. Editorial Patria S.A.

Moreno, J., & Lafuente, E. (2019). Analysis of competitiveness in Colombian family businesses. Competitiveness Review, 30(3), 339-354. https://doi.org/10.1108/CR-11-2018-0074

Mukhopadhyaya, J., Roy, M., & Raychaudhuri, A. (2012). Determinants of Market Share, Profitability and Market Power at the Firm Level in the Cement Industry of India. SSRN Electronic Journal, 9(1). https://doi.org/10.2139/ssrn.1828729

Naseem, M. A., Lin, J., Rehman, R., Ahmad, M. I., & Ali, R. (2019). Moderating role of financial ratios in corporate social responsibility disclosure and firm value. plos ONe, 14(4). https://doi.org/10.1371/journal.pone.0215430

OCDE. (2020). Financing SMEs and Entrepreneurs 2020. OCDe Publishing.

Osazefua, J. (2020). Managers’ financial practices and financial sustainability of Nigerian manufacturing companies: Which ratios matter most? Cogent Economics & Finance, 8(1),724241. https://doi.org/10.1080/23322039.2020.1724241

Porter, M. E. (1980). Competitive Strategy: Techniques for Analyzing Industries and Competitors.

Porter, M. E. (1982). Estrategia competitiva. Harvard Business School.

Porter, M. E. (1985). Competitive Advantage: Creating and Sustaining Superior Performance. Harvard Business School.

Porter, M. E. (2009). Ser competitivo. En Fronteras en expansión (pp. 1-3). Harvard Business School.

Porter, M. E. (2017). Ser competitivo (9. ed.). Harvard business press.

Proenca, J., & Jiménez-Sáez, F. (2020). Diseño de servicios para la gestión de innovación incremental en pYMes. Revista Universidad & Empresa, 22(39), 1-20. https://doi.org/10.12804/revistas.urosario.edu.co/empresa/a.7480

Ramírez, M., Aguilar, J. G., & Portal, M. (2018, julio-septiembre). The impact of economic and financial management practices on the performance of Mexican micro-enterprises: A multivariate analysis. Revista brasileira de gestão de negócios. Review of business management, 20(3), 319-337. https://doi.org/10.7819/rbgn.v20i3.3518

Rao, P., Kumar, S., & Madhavan, V. (2019). A study on factors driving the capital structure decisions of small and medium enterprises (SMEs) in India. IIMB Management Review, 31(1), 37-50. https://doi.org/10.1016/j.iimb.2018.08.010

Redlichova, R, Chmelikova, G., Blazkova, I., & Tamas, V. (2019, diciembre). Role of companies’ size in socio-economic development of regions in the Czech Republic. Hrvatsko društvo ekonomista, 70(6), 833-848. https://doi.org/10.32910/ep.70.6.2

Ruzekova, V., Kittova, Z., & Steinbauser, D. (2020). Export performance as a measurement of competitiveness. Journal of Competitiveness, 12(1), 145–160. https://doi.org/10.7441/joc.2020.01.0

Saavedra, M. L. (2012). Una propuesta para la determinación de la competitividad en la pyme latinoamericana. Pensamiento & Gestión, (33), 93-2012. http://www.scielo.org.co/pdf/pege/n33/n33a05.pdf

Saavedra. M. L., & Hernández, Y. (2008, julio-diciembre). Caracterización e importancia de las mipyme s en Latinoamérica. Actualidad Contable faces, 11(17), 122-134. https://www.redalyc.org/pdf/257/25711784011.pdf

Schwab, K. (Ed.). (2019). The Global Competitiveness Report 2019 [Insight Report]. World Economic Forum. https://www3.weforum.org/docs/WEF_TheGlobalCompetitivenessReport2019.pdf

Schwab, K., & Zahidi, S. (2020). The Global Competitiveness Report. How Countries are Performing on the Road to Recovery [Special edition 2020]. World Economic Forum. https://www3.weforum.org/docs/WEF_TheGlobalCompetitivenessReport2020.pdf

Semaw, M. (2019). Financial sustainability and outreach performance of saving and credit cooperatives: The case of Eastern Ethiopia. Asia Pacific Management Review, 24(1), 1-9. https://doi.org/10.1016/j.apmrv.2018.08.001

Stuetzer, M., Audretsch, D. B., Obschonka M., Gosling, S. D., Rentfrow, P. J., & Potter, J. (2018). Entrepreneurship culture, knowledge spillovers and the growth of regions. Regional Studies, 52(5), 608-618. https://doi.org/10.1080/00343404.2017.1294251

Tamayo, J. A., Romero, J. E., Gamero, J., & Martínez-Román, J. A. (2015, enero-marzo). ¿Influyen la innovación y la cooperación en la competitividad de las pymes? Evidencia del sector metalmecánico andaluz. Innovar, 25(55), 101-115. https://doi.org/10.15446/innovar.v25n55.47226

Tarziján, J., & Eylerts, I. (2010). Persistencia de la rentabilidad en América Latina: explicando las diferencias entre países, industrias y empresas. Academia. Revista Latinoamericana de Administración, (44), 99-114. https://www.redalyc.org/pdf/716/71614355006.pdf

Ubieta, S. A., & Leiva, J. C. (2019, septiembre-diciembre). Competitividad empresarial en Costa Rica: Un enfoque multidimensional. TEC Empresarial, 13(3), 28-41. https://doi.org/10.18845/te.v13i3.4597

Vargas, B., & Del Castillo, C. (2008). Competitividad sostenible de la pequeña empresa: Un modelo de promoción de capacidades endógenas para promover ventajas competitivas sostenibles y alta productividad. Journal of Economics, Finance and Administrative Science, 13(24), 59-80. https://www.redalyc.org/articulo.oa?id=360733604004

Vassolo, R., García-Sánchez, J. & Mesquita, L. (2017, enero-febrero). Dinámica competitiva y ventajas de los pioneros en recesiones económicas. Revista de Administração de Empresas, 57(1), 22-36. https://doi.org/10.1590/s0034-759020170103.

Villarroya, J., & Fernández, J. (2020). Condiciones financieras de las empresas españolas: Efectos sobre la inversión y la productividad. Fundación BBVA.

Vuković, B., & Jakšić, D. (2019). The effect of working capital management on profitability: evidence from southeast Europe. Economics of Agriculture, 66(1), 159-172. https://doi.org/10.5937/ekoPolj1901159V

Williams Jr, R. I., Smith, A., Aaron, J. R, Manley, S. C., & McDowell, W. C. (2019). Small business strategic management practices and performance: A configurational approach. Economic Research, 33(1), 2378-2396. https://doi.org/10.1080/1331677X.2019.1677488