Responsabilidad social corporativa y gobernanza: una revisión

Corporate Social Responsibility and Governance: A Review

Responsabilidade social corporativa e governança: uma revisão

Responsabilidad social corporativa y gobernanza: una revisión

Universidad & Empresa, vol. 23, núm. 40, 2021

Universidad del Rosario

Recibido: 11 diciembre 2019

Aceptado: 12 julio 2020

Información adicional

Para citar este artículo: García Salazar, Á., Echeverri Rubio, A., & Vieira Salazar, J. A. (2021). Responsabilidad social corporativa y gobernanza: Una revisión. Revista Universidad & Empresa, 23(40), 1-26. https://doi.org/10.12804/revistas.urosario.edu.co/empresa/a.9389

Resumen: La responsabilidad social corporativa (rsc) y su relación con la gobernanza es una temática de creciente importancia, dada la obligación de las corporaciones de contribuir con las problemáticas sociales y ambientales. Si bien la presentación de informes de rsc es una práctica cada vez más común en las organizaciones, en el ámbito investigativo todavía hay brechas de conocimiento. Este documento propone una revisión de literatura por medio del uso de la metodología Tree of Science (ToS), analizando las cocitaciones de los artículos publicados en Web of Science entre 2001 y 2019, para así generar las tres perspectivas de mayor relevancia por medio de clústeres. Los resultados muestran que las perspectivas están orientadas a la presentación de informes de rsc y la conformación de juntas directivas, efecto de la diversidad de género en las áreas de gobierno empresarial y la presentación de informes integrados y generación de valor económico. Finalmente, se concluye que es necesario implementar políticas en las corporaciones y empresas de economías emergentes, para promover una participación diversa en las juntas; así mismo, es necesario continuar con la investigación, que permita analizar e identificar la evolución entre la gobernanza y la rsc.

Palabras clave: gobierno corporativo, divulgación, informes integrados, diversidad de género.

Abstract: Corporate Social Responsibility (csr) and its relationship with governance is a topic of growing importance, given the responsibility of corporations to contribute to social and environmental problems. Although csr reporting is an increasingly common practice in organizations, even at the investigative level, there are knowledge gaps. This document proposes a literature review through the use of ToS (Tree of Science) methodology, analyzing the co-citations of the articles published in Web of Science (WoS) between 2001 and 2019 to generate the three most relevant perspectives through clusters. The results show that the perspectives are oriented towards the presentation of csr reports, the formation of boards of directors, the effect of gender diversity in the areas of corporate governance, the presentation of integrated reports, and the generation of economic value. Finally, it is concluded that it is necessary to implement policies in corporations and companies in emerging economies to promote diverse participation in the boards. Likewise, it is necessary to continue researching to promote the analysis and identification of the evolution between Governance and csr.

Keywords: Corporative government, disclosure, integrated reports, gender diversity.

Resumo: A responsabilidade social corporativa (rsc) e sua relação com a governança é uma temática de importância crescente, devido à responsabilidade das corporações de contribuir com as problemáticas sociais e ambientais; ainda que a apresentação de relatórios de RSC seja uma prática cada vez mais comum nas organizações, à nível investigativo ainda existem lacunas do conhecimento a serem preenchidas. Este documento propõe uma revisão de literatura por meio do uso da metodologia ToS (Tree of Science); analisando cocitações de artigos publicados no Web of Science (WoS) entre 2001 e 2019, para assim gerar as três perspectivas de maior relevância por meio de clusters. Os resultados mostram que as perspectivas estão orientadas para a apresentação de relatórios de rsc, assim como a conformação de conselhos administrativos, efeito da diversidade de gênero nas áreas de direção empresarial e a apresentação de relatórios integrados e geração de valor econômico. Finalmente, conclui-se que é necessário implementar políticas nas corporações e empresas de economia emergentes, a fim de promover uma participação diversa nos conselhos; ainda assim é necessário dar sequência à pesquisa, permitindo analisar e identificar a evolução entre a governança e a rsc.

Palavras-chave: governo corporativo, divulgação, relatórios integrados, diversidade de gênero.

Introducción

La responsabilidad social corporativa (rsc) y su relación con la gobernanza tiene gran relevancia para las organizaciones, debido a que influye notablemente en la presentación de los informes de rsc. Este interés ha marcado la creación de políticas y estrategias globales, al permitir que las partes interesadas hagan seguimiento a las corporaciones y los impactos generados en los ámbitos social y ambiental. Históricamente, casos como el de Volkswagen® en 2014 (bbc, 2018) representaron una expresión de la ausencia de ética por parte de sus directivos frente a la opinión pública, que debido a la manipulación en los estudios de emisiones malversó la información presentada de rsc. Ello demostró que es necesario que las empresas se autorregulen y que sus directivos se comporten de una manera socialmente responsable, permitiendo que la información presentada de rsc sea íntegra y confiable. Otras organizaciones, por el contrario, dan ejemplo al respecto: Google®, con su programa de Sustainability; Target®, con Buenos Ciudadanos Corporativos, y Xerox®, con Participación Comunitaria, que realizan esfuerzos corporativos para usar los recursos de manera más eficiente y responsable (Roncancio, 2019).

Al revisar la literatura sobre el tema, se observa que las construcciones sobre rsc datan de inicios del siglo xx. La evolución del concepto ocurre entre la década de 1960 y la de 1970, cuando la sociedad experimentó un cambio drástico, no solo por el aumento de la población mundial, sino además que las expectativas cambiaron acerca de los deberes de las corporaciones hacia la sociedad (Kakabadse et al., 2005). En 1999, la explotación de los recursos naturales aumentó y trajo consigo la masificación de la producción y el excesivo consumo en Norteamérica. Así, el concepto de rsc se examinó y debatió en profundidad, lo que dio lugar a la aparición de modelos que examinaban la gestión empresarial de la rsc y su relación con conceptos de ética empresarial y responsabilidad social de las empresas (Carroll, 1999).

Respecto a la gobernanza, el discurso desarrollado a lo largo de los años noventa, se transformó rápidamente el paradigma de aquellos que intentaban explicar lo que sucedida con el Estado y las organizaciones, lo cual generó redes de gobernanza (Klijn & Skelcher, 2007). Desde esta investigación se plantea la relación entre la democracia y estas redes, partiendo de la conjetura de la complementariedad, la transición, la instrumental y la incompatibilidad. Finalmente, autores como Jessop (1998) plantean tres sistemas relacionados a la gobernanza: el jerárquico, el económico y el heterárquico, mecanismos que, de acuerdo con el mismo autor, debían coexistir para facilitar un balance en la administración de cualquier organización, definiendo que las estructuras encargadas de ejercer autoridad y toma de decisiones en las organizaciones son estructuras de gobernanza (Williamson, 2005).

Al continuar con la cronología de los artículos publicados, se observa que entre 2001 y 2019 se analizaron los factores que impulsaban la divulgación de la rsc en países desarrollados y de economías emergentes (Ali et al., 2017). Estos estudios encontraron que las características de la empresa como tamaño, sector industrial, rentabilidad y gobierno corporativo influyen en los mecanismos para impulsar la agenda de informes de rsc de las organizaciones y sugieren la necesidad de examinar tanto la cantidad como la calidad de la información que se divulga de rsc. Como limitantes, se observa que las revisiones de rsc presentan, en su mayoría, trabajos publicados en inglés en relación con países desarrollados, lo cual indica que en Latinoamérica y países emergentes es baja la producción bibliográfica de la relación rsc y gobernanza; adicionalmente, solo cubren investigaciones empíricas existentes. Por otro lado, Lee (2008) trazó su revisión en la evolución conceptual de las teorías sobre rsc y la reflexión acerca de las implicaciones para el desarrollo de los objetivos financieros de las organizaciones, sugiriendo que las investigaciones han pasado de la discusión de los efectos macrosociales de la rsc, al análisis organizacional del efecto de la rsc en las ganancias.

Lo anterior plantea la preocupación acerca de la dirección que tiene actualmente la investigación de rsc, dado que la magnitud de mercado y los intereses de las organizaciones han influido en que se enfoque más en la rentabilidad (profitabillity) que en la rendición de cuentas (accountability). Dentro de otras revisiones también se referencia a Kakabadse et al. (2005), quienes argumentan la temática desde las partes interesadas o stakeholders; Kang y Moon (2012) usan un enfoque desde el fundamento teórico del institucionalismo, y Donaldson y Fafaliou (2003) hacen una revisión crítica del éxito de los negocios y el cumplimiento de su papel social de manera responsable. A pesar de la existencia de diversas revisiones bibliográficas sobre el tema, aún no se ha realizado una revisión de literatura que muestre la evolución cronológica y perspectivas del tema. Por lo cual, el artículo propone una revisión acerca de la relación entre rsc y gobernanza empleando el algoritmo de Tree of Science (ToS) y la identificación de las diferentes perspectivas por medio de clusterización.

Para la búsqueda inicial se seleccionaron 797 artículos en la base de datos Web of Science (WoS) y 792 de Scopus. Se aclara que el uso de la base de datos Scopus fue con el objetivo de realizar comparaciones bibliométricas durante el periodo 2001-2019. Se construyó una figura en Excel y se estudió el crecimiento de las publicaciones anuales, autores, países con mayor publicación y revistas para ambas bases de datos. Las cocitaciones se analizaron por medio del algoritmo de ToS, exclusivamente con la información disponible en WoS, debido a que el algoritmo presenta aún restricciones con Scopus. Una vez procesados los datos de las publicaciones en RStudio, el algoritmo ToS proporcionó el árbol de la ciencia, conformado por raíz (artículos clásicos), tronco (artículos estructurales y que proporcionaron los fundamentos de la temática) y hojas (publicaciones recientes). Esta metodología la plantearon Zuluaga at al. (2016), Landínez Martínez et al. (2019) y Buitrago et al. (2019).

Dentro de los resultados obtenidos, se identificaron tres perspectivas: 1) presentación de informes de sostenibilidad y el efecto de la estructura del gobierno corporativo en diferentes organizaciones. Los autores agrupados en esta perspectiva abordan las variables del gobierno corporativo y su efecto en los informes de rsc. 2) Ejecución y consejos de la administración Board, los cuales se analizan desde el efecto de la diversidad de género en las organizaciones. Los autores resaltan la importancia de la mujer en los consejos directivos, así como el bajo número de mujeres directoras en la actualidad. Y 3) Generada a partir de una mayor diversidad en la literatura, se centró en la administración y generación de valor económico para las empresas con informes integrados, es decir, que incluyen no solo rsc, sino también información financiera de la corporación.

A continuación, el artículo está conformado por la metodología empleada para el análisis bibliométrico, el análisis de cocitaciones con el algoritmo ToS y la construcción de la red de cocitaciones para identificar las tres perspectivas de interés; posteriormente, los resultados incluyen la comparación bibliométrica entre WoS y Scopus, derivados del procesamiento de datos en RStudio por medio del algoritmo ToS para la construcción del árbol de la ciencia, y la generación de una red de cocitaciones para identificar las perspectivas por medio de clusterización. Finalmente, se presentan las conclusiones, limitaciones y probables recomendaciones.

1. Metodología

1.1. Análisis bibliométrico

El análisis se realizó con base en los artículos publicados, anualmente, en WoS y Scopus durante el periodo 2001-2019, utilizando como parámetro de búsqueda corporate social responsibility en el título y governance como tema. Se aclara que el uso de la base de datos Scopus fue con el objetivo de comparar los registros generados sobre el tema, respecto a revistas, autores, países y publicaciones anuales. Además, respecto al uso de las palabras como título rsc y tema gobernanza, tuvo el objetivo de delimitar el total de artículos, dado que al realizar una búsqueda inicial en WoS —base de datos utilizada para el análisis de cocitaciones en ToS— arrojó aproximadamente 3000 artículos, por lo cual, al usar la ecuación según lo planteado, se limitaron los resultados a 797 artículos. Con estos, se analizaron el número de publicaciones anuales, autores y índice H, revistas, organizaciones, zonas geográficas y áreas con mayor número de publicaciones, a partir de las citaciones disponibles en cada una de las bases de datos consultadas. Esta metodología ha sido utilizada en revisiones ejecutadas por autores como Valencia-Hernández et al. (2020), Duque y Cervantes-Cervantes (2019) y Landínez Martínez et al. (2019).

1.2. Construcción del árbol de la ciencia

Con la búsqueda bibliográfica que se obtuvo en la plataforma WoS y un número inicial de 797 artículos, se procedió a la descarga en formato .txt del registro completo y referencias citadas. Se aclara que este registro solo descarga 500 publicaciones, las cuales se clasificaron por las de mayor relevancia; además, el archivo generado fue procesado en RStudio Cloud, para construir el árbol de la ciencia con base a la metodología desarrollada por Zuluaga et al. (2016), Landínez Martínez et al. (2019) y Buitrago et al. (2019). Este algoritmo clasificó los artículos en aquellos que conforman la raíz (artículos que formulan las bases para el desarrollo del tema), es decir, contienen el mayor número de citaciones; el tallo (artículos que han estructurado las investigaciones actuales), y las hojas (conformadas por los artículos más recientes y que se citan en una menor proporción respecto a los demás).

1.3. Red de cocitaciones

La construcción de la red de cocitaciones fue ejecutada en Gephi 0.9.2., con base en los datos suministrados por RStudio. Para generar las perspectivas de la rsc y la gobernanza se utilizó el algoritmo de clusterización (Blondel et al., 2008), propuesto por Buitrago et al. (2019). Por último, se identificaron y analizaron los temas que componen cada perspectiva, por medio de minería de texto a través del paquete R, empleando el algoritmo Wordcloud (Ohri, 2012).

2. Resultados y discusión

2.1. Análisis bibliométrico

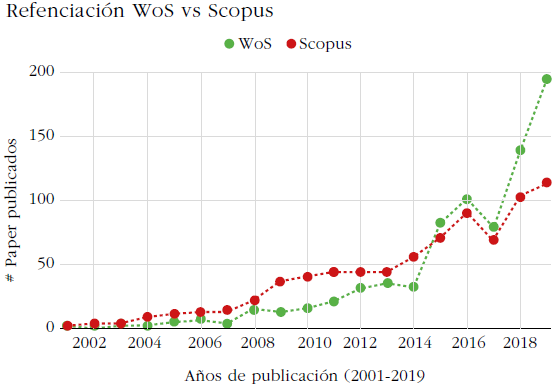

En la figura 1 se observa que la producción bibliográfica publicada en WoS y Scopus ha sido similar entre 2001 y 2019, con un total de 797 artículos publicados en Wos, y 792 artículos, en Scopus. Al analizar el crecimiento de la producción bibliográfica, se evidencia que WoS aumenta de 2 (2001) a 194 (2019) a un porcentaje del 32,0% año, a diferencia de Scopus, que para el año 2019 referenció en su base de datos 113 artículos. Se presenta así una diferencia de 81 artículos. Sin embargo, ambas bases de datos presentan un crecimiento positivo respecto a la citación de artículos relacionados con el tema.

Respecto a los autores, la tabla 1 relaciona los diez de mayor relevancia con base en el número de documentos publicados en las bases de datos. Se observa que María Consuelo Pucheta Martínez y Jeremy Moon encabezan la producción en Scopus y Wos; sin embargo, el índice H de Pucheta Martínez es inferior en comparación con el de Scopus; 7 y 33, respectivamente, lo cual se explica por el número de citaciones de los documentos publicados. De manera general, los autores registrados en tabla 1 presentan índices H similares, a excepción de Sial, Mahoney, Pucheta Martínez, Rahim, Ackers y Lee, que son inferiores a 8 puntos.

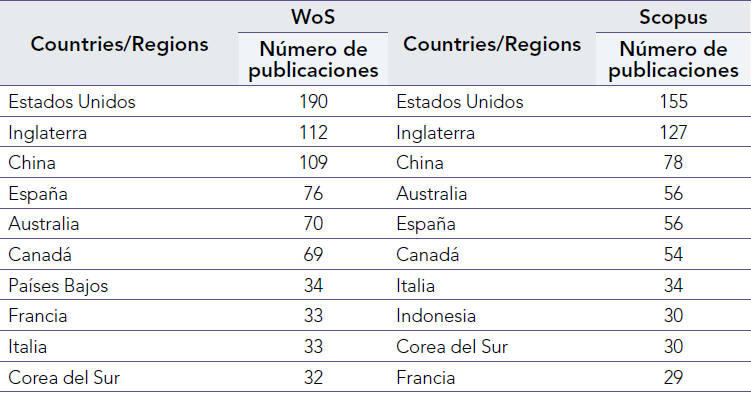

Al analizar la producción bibliográfica en ambas bases de datos, se obtuvieron los resultados que se presentan en la tabla 2. Se evidencia que los países con mayor producción bibliográfica son Estados Unidos, Inglaterra y China, que acumulan más de 693 de un total de 797 artículos, aproximadamente. Ello podría deberse, como ya se ha mencionado, a que parte de las investigaciones realizadas de rsc y gobernanza se concentran en países desarrollados.

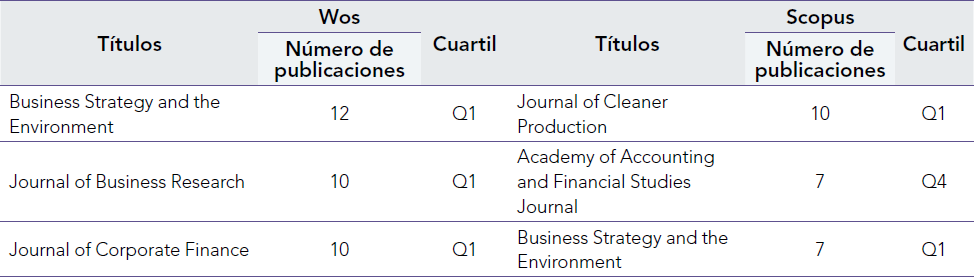

En la tabla 3 se presentan las diez revistas científicas con mayor cantidad de artículos publicados en WoS y Scopus; también, se relaciona la clasificación del cuartil. De las revistas analizadas, ocho se encuentran en clasificación Q1, dos en Q2, dos en Q3 y una en Q4, lo cual indica que la mayor proporción de las publicaciones se han presentado en revistas de alto impacto.

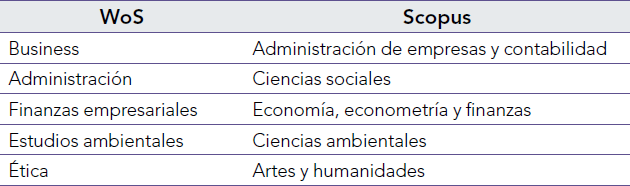

Finalmente, al analizar las áreas de estudio en las cuales se enfocan principalmente los artículos publicados tabla 4, se identifican negocios, gestión, finanzas empresariales, estudios ambientales, ética, administración de empresas y contabilidad, ciencias sociales, economía, econometría y finanzas, ciencias ambientales, artes y humanidades, lo cual indica una gran variabilidad de las temáticas investigadas relacionadas con el rsc.

2.2. Árbol de la ciencia

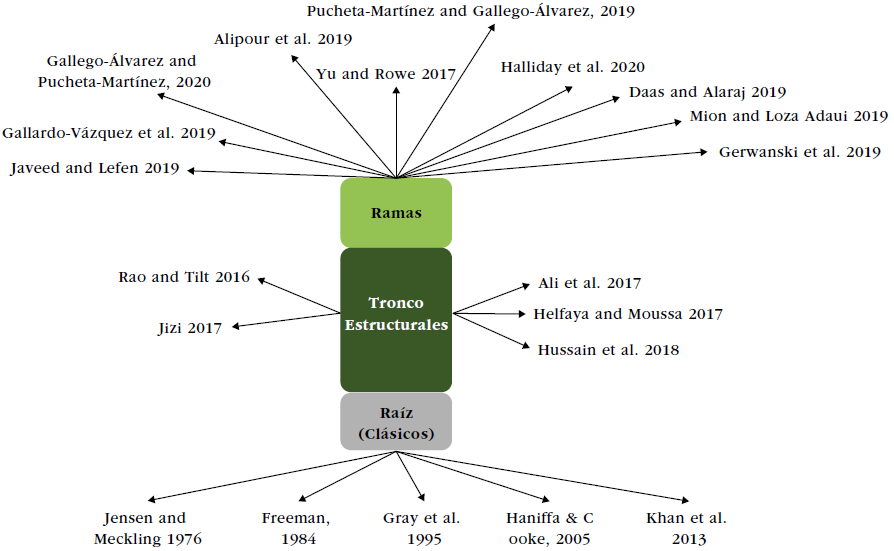

Al analizar los 500 registros procedentes de los artículos publicados en WoS, el algoritmo de ToS referenció en total 80 artículos que sentaron las bases para la investigación de la rsc y gobernanza. Se identificaron 10 artículos que conforman la raíz, los cuales se escribieron entre 1976 y 2012; algunos de los autores, como Jensen y Meckling (1976), ha sido referenciados 86880 veces. Al continuar la revisión de los artículos estructurales del tema (tronco), se obtuvo un total de 10 artículos, los cuales fueron escritos entre 2016 y 2018, publicaciones que se consideran actuales, ya que son menores a cinco años. En promedio, para los artículos que conforman el tronco, se identificaron 111 citaciones en conjunto, con una gran variabilidad en el número de citas por autor, por ejemplo, Ben-Amar et al. (2017) con 153 citaciones y Haque et al. (2016), con tan solo 16. Estas citaciones se consultaron en Google Scholar. Finalmente, para las hojas se localizaron un total de 60 artículos, lo que indica que es un tema actual y que está creciendo significativamente en publicaciones, lo que explica el bajo número de artículos que conformaron la raíz y el tronco. Ello respalda los resultados obtenidos en la figura 1. A continuación, en la figura 2 se presentan los primeros 5 artículos para raíz, tronco y 10 artículos para las ramas que arrojó el algoritmo ToS.

También se observa similitud entre los autores identificados en ToS (figura 2). Respecto a los autores identificados en la tabla 1, se valida que escritores como Pucheta Martínez se encuentren incluidos. Es importante resaltar que esta comparación solo se puede realizar con WoS, dado que el algoritmo de ToS no procesa los datos de bases como Scopus, lo cual se considera una limitante. A continuación, se presentan parte de los resultados obtenidos en ToS.

2.2.1. Raíz

Los artículos de mayor antigüedad integran elementos de la teoría de la agencia, la teoría de los derechos de propiedad y la de las finanzas, para desarrollar una teoría de la estructura de propiedad de la empresa (Freeman, 2010; Jensen & Meckling, 1976). Se aclara que Edward Freeman (2010) publicó por primera vez en 1984, pero se cita la edición más reciente. Por otra parte, autores como Harte y Owen (1991) y Deegan y Gordon (1996) dan los fundamentos para explicar los patrones de divulgación social, que incluían la teoría de la contratación social, la justicia y legitimidad que respondía a los grupos de interés. De esta manera, se contribuye al desarrollo de la teoría de la responsabilidad, que se considera la obligación del cumplimiento normativo por parte de las empresas. Estos autores generaron las bases para el desarrollo del estudio de la rsc y la gobernanza.

Otras publicaciones, como la de Haniffa y Cooke (2005), datan del siglo xxi. Estos autores basaron sus estudios en organizaciones de procedencia malaya, analizando los efectos potenciales del origen étnico de los directores o accionistas y su relación con la divulgación de informes sociales. Por el contrario, Said et al. (2009) examinaron las variables del gobierno corporativo como tamaño de la junta, independencia, dualidad del director (ceo), comité de auditoría y tipo de inversionistas respecto al alcance de la divulgación de rsc. Algunos de los resultados obtenidos demostraron que al analizar los datos utilizando modelos de regresión, las variables evaluadas de gobernanza relacionadas con el origen étnico de los directores, tipos de inversores y comité de auditoría, estaban correlacionadas positiva y significativamente con el nivel de divulgación de rsc. Se concluye la importancia del conocimiento de las características del gobierno corporativo que podrían impactar de forma positiva o negativa la presentación de informes de rsc (Said et al., 2009; Haniffa & Cooke, 2005).

2.2.2. Tronco

Dentro de las publicaciones analizadas (cinco), se observa que el tema tuvo un nuevo enfoque relacionado con el análisis crítico sobre el impacto de la diversidad de género dentro del gobierno corporativo de las organizaciones y el efecto sobre la presentación de los informes de rsc. Autores como Ben-Amar et al. (2017), Nadeem et al. (2017) y Jizi (2017) sugieren que la participación femenina en los consejos de administración de las empresas influye de manera positiva en la presentación de informes de rsc. Además, que la diversidad de género promueve la eficacia de la junta y la adopción de iniciativas de sostenibilidad, por lo cual aconsejan alcanzar un mínimo de dos mujeres directoras para que fluya la adopción de estas políticas (Ben-Amar et al., 2017). Adicionalmente, se observó que las prácticas de sostenibilidad corporativa en empresas australianas aumentaron notablemente entre 2010 y 2014 con la presencia de mujeres directoras en la junta (Nadeem et al., 2017). Otros autores también sugieren que la existencia de un comité independiente de rsc en la organización y la toma de decisiones a nivel de la junta son actuaciones que impactan positiva y significativamente la divulgación de la sostenibilidad ambiental (Helfaya & Moussa, 2017; Rao & Tilt, 2016).

2.2.3. Hojas

Finalmente, de los 60 artículos que conforman las ramas, al analizar un total de 10, se observa que se centran en países de economías consolidadas y se evidencia la necesidad del estudio de la rsc y gobernanza en economías emergentes. Sobre el particular, se consultó un estudio reciente asociado con el efecto de la composición del consejo administrativo, la diversidad de género, la dualidad del ceo y la presencia de un comité de rsc sobre la presentación de informes de rsc (Gallego-Álvarez & Pucheta-Martínez, 2020). Parte de los resultados indican que estas economías difieren de los países desarrollados en varios aspectos, como el desarrollo económico, la cultura empresarial, la sociedad, algunos asuntos históricos, entre otros, que pueden afectar las características de gobernanza de las empresas en funcionamiento y, en consecuencia, tendrían efecto en la divulgación de rsc.

Otros estudios han virado a temas con perspectiva ambiental, por ejemplo, la revisión de los informes de sostenibilidad y el grado de cumplimiento de mejores prácticas internacionales, denominada Iniciativa gri (Global Reporting Initiative). Sugieren que si bien la sostenibilidad y la gri se están adoptando ampliamente, en muchos países existe una gran variación en la práctica de la presentación de informes, en especial para países con economía emergente, los cuales difieren al no saber qué enfoque adoptar: si el de “cumplir o explicar” (Petcharat & Zaman, 2019). También se ha revisado la interrelación causal entre los cuatro pilares de la sostenibilidad corporativa, basándose en datos de 2725 empresas europeas en 2016, la cual reveló que los mercados desarrollados exhiben el más alto ranking de sostenibilidad corporativa (Budsaratragoon & Jitmaneeroj, 2019). Finalmente, otros estudios muestran que en la calidad de la presentación de informes integrados influye de manera significativa y positiva la rentabilidad, el tamaño y el apalancamiento financiero (Vitolla et al., 2020). Así mismo, esta es impulsada por el consejo administrativo Board, las consideraciones del ceo y gestión de las relaciones de las partes interesadas (Friske et al., 2019).

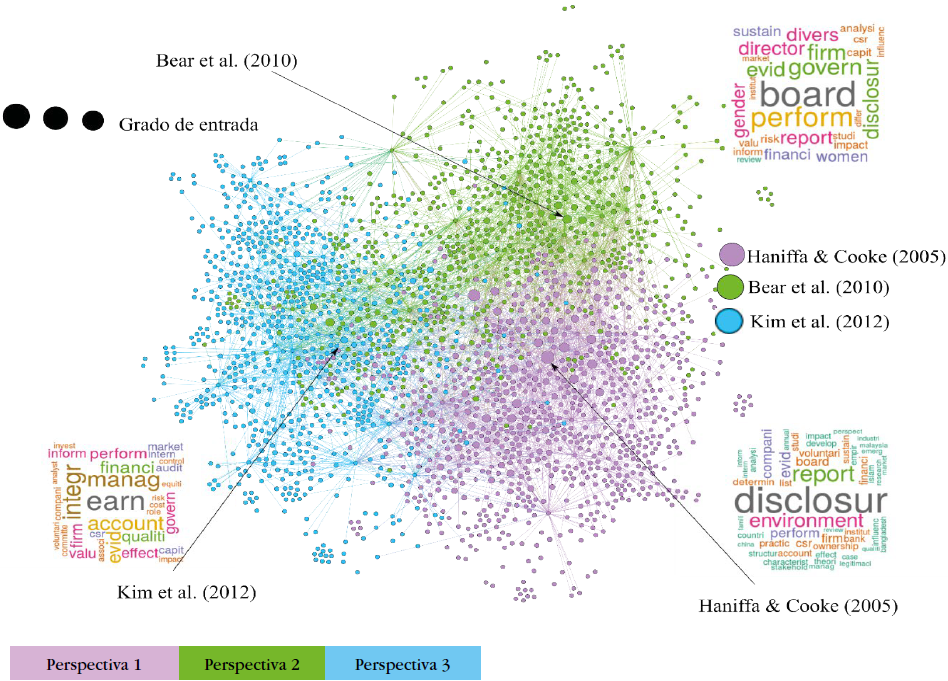

2.3. Red de cocitaciones y perspectivas

Se presentan los resultados de la red de cocitaciones realizada. En total, se identificaron 5138 nodos (artículos) y 23129 aristas, que indican una alta relación de citaciones entre autores, como se evidencia en la figura 3. En total también se generaron 13 clústeres, en los cuales se enfocó la revisión en los 3 principales, seleccionados por los que representan un mayor porcentaje, del 15.82%, del 14.25% y del 14.15%, respectivamente. La selección de los 3 enfoques obedece a que concentran la mayor parte de los artículos, dado que los demás corresponden a una alta variabilidad de porcentajes, desde el 1% hasta el 12% (lo cual podría interpretarse como un tema de actualidad). Tal como se mencionó en el análisis del algoritmo de ToS, los artículos clásicos y estructurales identificados solo fueron 10 y la mayor proporción de literatura se identificó en las hojas (60 artículos). A continuación, se resaltan los principales autores de cada una de las perspectivas identificadas, seleccionadas por el grado de entrada, lo cual indica que son los que mayor número de citaciones registran. También se presentan los resultados de la minería de texto realizada en RStudio, con los registros de citaciones de cada una de estas y, así, las perspectivas, cuyos nombres fueron asignados con base en las palabras clave resaltadas.

2.3.1. Perspectiva 1: informes de divulgación

Esta perspectiva representa el 15.82% de los artículos de la red y se presenta en la figura 3, conformada por investigaciones que analizan las características de las empresas y su relación con los informes de sostenibilidad de las organizaciones. Estos estudios los llevan a cabo, en su mayoría, empresas que cotizan en las bolsas de países con economías en su mayoría desarrolladas. Dentro de los autores más citados se encuentran Haniffa y Cooke (2005), Khant et al. (2013) y Said et al. (2009).

Al hacer la revisión de algunos autores, como Ali et al. (2017), características de las empresas, como el tamaño, el sector industrial, la rentabilidad y los mecanismos de gobernanza empresarial, parecen ser predominantes para impulsar la agenda de presentación de informes de rsc. Así mismo, Majumder et al. (2017) identificaron, por medio de un metanálisis, una relación positiva y significativa entre el tamaño de la junta, la frecuencia de las reuniones de la junta directiva y la credibilidad de los auditores con respecto a los reportes de rsc; así como una asociación negativa con la propiedad de las empresas. Khan et al. (2013), desde un marco referencial, comprendieron la influencia de la gobernanza empresarial en la respuesta de la organización a los diversos grupos de interesados. Sugieren que, a pesar de existir una asociación negativa de los informes de rse con la propiedad empresarial, esta se vuelve significativa y positiva para las industrias orientadas a la exportación. Otros autores, como Said et al. (2009), examinaron esta relación por medio de modelos de regresión completa, indicando que solo dos variables fueron relevantes con el alcance de los reportes de rsc: propiedad gubernamental y comité de auditoría.

Otros autores, como Yu y Rowe (2017), lo exploran desde las motivaciones y la presentación de informes, y sugieren que estos se asocian con la conciencia de los directivos, los beneficios para la imagen de la empresa y la presión pública sobre las empresas controvertidas. Haniffa y Cooke (2005) lo plantean desde los probables efectos de la cultura y la gobernanza empresarial, e indican una relación significativa entre la divulgación social de las empresas y las juntas. Por el contrario, Zaid et al. (2019) lo exponen desde un enfoque de diversidad de género en la junta, e identifican que el nivel de divulgación de la rsc se ve afectado positiva y significativamente por la independencia de la junta; mientras que la diversidad de género tiene una influencia positiva, pero estadísticamente insignificante. También Ismail et al. (2018), al analizar el efecto de los reportes de rsc y la gobernanza respecto a la calidad en la información, identifican una relación positiva en las variables tamaño de la compañía, propiedad extranjera, rentabilidad, apalancamiento y la pertenencia a las asociaciones de la industria. Finalmente, Bhatia y Makkar (2019) y Daas y Al (2019) concluyen que la divulgación y la presentación de informes de rsc dependerán del tipo de economía del país, ya que identificaron diferencias respecto a economías desarrolladas emergentes; así como relacionadas con el origen de la inversión y miembros de la junta (extranjeros o directivos con origen étnicos diferente).

2.3.2. Perspectiva 2: diversidad de género y gobierno empresarial

Esta perspectiva representa el 14.25% de la red (figura 3); incluye el análisis desde los consejos de administración board y su composición, respecto a cómo estos permiten mejorar la estrategia de las organizaciones para generar los informes de rsc. Los análisis de los artículos se ejecutaron desde la inclusión de mujeres en las juntas directivas, es decir, la diversidad de género en los gobiernos corporativos de las organizaciones, en países que se interesan por la igualdad de género, como Australia, Canadá, Estados Unidos, entre otros.

Dentro de los artículos con mayor citación se presentan Bear et al. (2010), Post et al. (2011) y Adams y Ferreira (2009). Al analizar los resultados de mayor relevancia, se identifican autores como Ben-Amar et al. (2017), que examinaron el efecto de la mujer en la representación del consejo y las demandas de las partes interesadas en la publicación de informes relacionados con el cambio climático. Comprobaron que la probabilidad que se revele voluntariamente esta información es mayor si existen mujeres directoras. Igualmente, Bear et al. (2010) lo exploran desde la diversidad de los recursos, número de mujeres en la junta y su efecto en la reputación y calificaciones en cuanto a rsc de las organizaciones. Para lo anterior, identificaron que las relaciones fueron estadísticamente significativas en la composición del género, pero no en las hipótesis basadas en la diversidad de recursos. Así, las calificaciones de rsc tuvieron un impacto positivo en la reputación y la relación entre la presencia o ausencia de mujeres directivos. Así mismo, Post et al. (2011) contribuyeron en el estudio acerca de la composición de los consejos de administración y la responsabilidad social de las empresas al extenderse al ámbito del medio ambiente. Concluyen que las empresas con juntas compuestas por tres o más mujeres directoras recibieron mayores puntajes del Kinder Lydenberg Domini, indicador canadiense, país de origen del estudio.

También Adams y Ferreira (2009), al analizar un grupo de empresas norteamericanas, sugieren que las mujeres directoras tienen una mejor gestión respecto a rsc que los directores hombres. Estos resultados indican que las juntas con diversidad de género asignan más esfuerzos a la vigilancia y la rotación de los directores ejecutivos es más sensible a mejorar el rendimiento, porque reciben una mayor compensación tanto reputacional como de ingresos de capital. También para Halliday et al. (2020), cada vez, hay más pruebas que indican que la diversidad de género en los consejos administrativos es importante para la gobernanza de las empresas, lo cual mejora la eficacia organizativa e influye en los rsc. Sin embargo, han sido lentos los progresos en el aumento de la representación femenina en los consejos de administración. Destacan, además, la importancia del contexto nacional del país para la igualdad de género, como condición límite para comprender la relación entre la organización, las características de liderazgo y la representación femenina en la junta.

Así mismo, Issa y Fang (2019) examinan el impacto de la diversidad de género de la junta. Los hallazgos muestran una relación estadísticamente significativa entre el número de las mujeres directoras y el nivel de divulgación de la rsc. Según sus resultados, la diversidad de género en la junta es positiva si es asociado con el nivel de presentación de informes de rsc en países como Bahréin y Kuwait.

Otros estudios se enfocan desde las partes interesadas: Pucheta-Martínez y GallegoÁlvarez (2019) indican que las juntas eficientes, en particular, si están bien estructuradas, tendrán un impacto en la divulgación de la rsc. El tamaño, la diversidad de género de la junta y los comités de la junta de rsc fomentan la divulgación; mientras que la independencia de la junta desalienta esta presentación de informes. También Ortas et al. (2017) determinaron, desde un análisis metanalítico, que la independencia de la junta directiva influye positivamente en la presentación de los reportes de rsc. Esto se debe a que las empresas con directores más independientes en sus juntas tienen más probabilidades de comprometerse con la participación de los interesados, la preservación del medio ambiente y el bienestar de la comunidad.

Finalmente, Rao y Tilt (2016) proponen una relación entre la gobernanza empresarial —en particular, la diversidad de los consejos de administración— y la presentación de informes de rsc. Además, sugieren la importancia de los estudios que vinculan la diversidad de género y los procesos de toma de decisiones en las organizaciones actuales (Jizi, 2017), y concluyen que, a pesar de conocer el efecto potencial de la información social en la continuidad de las empresas, hay una limitada investigación sobre la influencia de la composición de los consejos de administración en la divulgación de la rsc. Hasta el momento, la variable más estudiada es la diversidad de género.

Los resultados muestran que la participación de la mujer en el gobierno corporativo afecta favorablemente el compromiso de la rsc y la presentación de informes, así como el establecimiento de políticas éticas. Sin embargo, aún en muchos países no se han establecido políticas que permitan garantizar la diversidad de género en los consejos directivos, dado que estas son de origen interno en la organización. Si bien son fomentadas desde políticas públicas, aún no se ha realizado la suficiente gestión.

2.3.3. Perspectiva 3: administración y generación de valor económico

Este enfoque representa el 14.15% de los artículos de la red presentada en la figura 3. Para esta perspectiva hay una mayor diversidad de temas que se pueden agrupar en una sola característica relacionada con la generación de valor económico en las organizaciones por medio de la gestión de los informes integrados, es decir, incluyendo aspectos de rsc y presentación de información financiera. A continuación, se expone una breve descripción de 10 artículos, considerados de mayor relevancia.

La perspectiva presenta autores como Lu et al. (2017), quienes plantean si los informes de rsc mitigan la destrucción de valor asociada al aumento de las ganancias de efectivo. Sugieren que la información de los informes de rsc puede facilitar la vigilancia y, por lo tanto, inducir un uso más eficiente de los recursos. También Kim et al. (2012) examinaron si las empresas socialmente responsables se comportan de manera diferente de otras empresas en sus informes financieros. Como resultado, se encuentra que las organizaciones son menos propensas a gestionar los beneficios mediante acumulaciones discrecionales, manipular las actividades operativas reales y ser objeto de investigaciones de entidades de vigilancia. Así mismo, estudios muestran que el rápido desarrollo de la política de informes integrados y su puesta en práctica suponen grandes desafíos, debido a las diferentes formas de presentar los reportes; no obstante, tiene un efecto positivo en la institución que promulga sus prácticas sociales (De Villiers et al., 2014). Autores como Caglio et al. (2020) examinaron los beneficios económicos asociados a la presentación de informes integrados, una forma innovadora de divulgación de información de las corporaciones que conecta la información financiera con la información de la empresa. Los resultados sugieren que los participantes del mercado aprecian los reportes de responsabilidad con cifras legibles, cortas y enfocadas, así como esta información da un indicio de las estrategias de gestión realizadas por la organización.

Al continuar con la revisión, se identificaron otros enfoques como el propuesto por Busco et al. (2019), desde un análisis a nivel de país, crecimiento económico, rendimiento del mercado, entre otras variables. Indica este estudio que los conocimientos actuales en el campo del pensamiento integrado y presentación de informes de rsc proporcionan nuevas pruebas acerca de su naturaleza y relevancia, lo cual sugiere que las empresas de mayor tamaño, industrias sensibles y con un mayor rendimiento ambiental tienen mayor probabilidad de mostrar un mejor nivel integrado de gestión. Estos resultados podrían impulsar iniciativas empresariales para la formulación de políticas, identificando qué aspectos deben accionarse para lograr el nivel de integración deseado. Otro enfoque se establece desde la existencia de un marco internacional para la presentación de informes (Barth et al., 2017). Este estudio identifica dos objetivos de mayor impacto en la presentación de los reportes de rsc, relacionados con la información presentada ante externos y el efecto de las decisiones internas. Igualmente, Melloni et al. (2017) indicaron que las empresas deben comunicar “concisamente” cómo la estrategia, la gobernanza, el rendimiento y las perspectivas de una empresa dirigen la creación de valor sostenible. Por otro lado, Healy y Palepu (2001) argumentaron que la presentación de informes y declaraciones financieras son medios relevantes para comunicar el rendimiento y la gestión a inversores externos. Finalmente, Gerwanski et al. (2019) y Pavlopoulos et al. (2017), al examinar los determinantes de la calidad de la revelación de informes integrados en un entorno internacional y la gobernanza empresarial, respectivamente, concluyeron que la calidad en las divulgaciones está asociada con las variables de la gobernanza empresarial (Pavlopoulos et al., 2017) y la diversidad de género (Gerwanski et al., 2019), y que estas generan valor para las organizaciones y disminuyen los costos de la agencia.

Conclusiones

Este documento presentó una revisión de literatura de la relación entre rsc y gobernanza, mediante el análisis de red de cocitaciones y por medio del uso del algoritmo ToS. Como información base, se utilizaron los artículos registrados en la base de datos de WoS, resultados que fueron a su vez comparados en el tipo de revista, autores y países que registran producción bibliográfica en Scopus. Del análisis bibliométrico se observó que la producción científica presenta un crecimiento exponencial en los últimos dos años y se concentra en países desarrollados como Estados Unidos, Inglaterra y China, países industrializados y con altos flujos de producción, lo cual ha generado mayor conciencia por parte de la sociedad de la obligación de las corporaciones con la sociedad y medio ambiente.

Se concluye que la presentación de informes de rsc se ve influenciada por las características del gobierno corporativo, relacionados con, por ejemplo y principalmente, su junta (tamaño, número de inversores, estructura, etc.), origen de las inversiones, presencia de inversores extranjeros, entre otros. Son diversas las publicaciones cuyos análisis se concentran en el efecto de la diversidad de género de las juntas directivas, considerando que la presencia de mujeres directoras mejora la eficacia en la presentación de la información de rsc y la gestión en las organizaciones. Finalmente, la presentación de rsc integrada a información financiera genera impactos económicos positivos en las organizaciones.

En este artículo se identificaron tres perspectivas concisas, en las cuales se concentra parte de la investigación actual de rsc; así mismo, la distribución de los artículos en la red de cocitaciones es muy similar, lo cual sugiere que los temas acerca de la presentación de informes y su efecto de la composición del gobierno corporativo, diversidad de género y generación de valor económico, se constituyen en variables interconectadas. Se observa que la mayoría de los autores de la perspectiva 2 aborda la relación positiva y significativa de la presencia de mujeres directoras en las corporaciones, lo cual genera mayor trasparencia y calidad de la información presentada en los informes de rsc. En su mayoría, los documentos publicados reflejan la necesidad de realizar investigación con enfoque orientado, no solo al valor económico corporativo que genera la presentación de la información de rsc y financiera, sino además al efecto real en la sociedad donde esta se desenvuelve.

Se considera, con base en los artículos revisados, que es indispensable la investigación en rsc y gobernanza en países emergentes, que cierre la brecha de conocimiento acerca de las empresas que operan en estos países, y así establecer posibles comparaciones respecto a países de economías desarrolladas, de manera tal que sirvan de guía para generar políticas que aporten y fortalezcan el sector empresarial y que impacten positivamente en la sociedad.

Dentro de las limitaciones de este documento se encuentra el uso de WoS como fuente de datos para el análisis de las citaciones, debido a que el algoritmo de ToS no procesa la información de otras bases de datos. Lo anterior implica excluir otras fuentes de revisión. Se sugiere, para futuras investigaciones, una revisión con mayor profundidad de las perspectivas propuestas, analizando la posibilidad de comparar la red generada, respecto al uso de otras herramientas de análisis. Así mismo, se sugiere incluir el término sostenibilidad en la ecuación de búsqueda, dada la estrecha relación de esta con la información de rsc.

Referencias

Adams, R. B., & Ferreira, D. (2009). Women in the boardroom and their impact on governance and performance. Journal of Financial Economics, 94(2), 291-309.

Ali, W., Frynas, J. G., & Mahmood, Z. (2017). Determinants of corporate social responsibility (csr) disclosure in developed and developing countries: A literature review. Determinants of csr disclosure. Corporate Social Responsibility and Environmental Management, 24(4), 273-294.

Barth, M. E., Cahan, S. F., Chen, L., & Venter, E. R. (2017). The economic consequences associated with integrated report quality: Capital market and real effects. Accounting, Organizations and Society, 62, 43-64.

Bear, S., Rahman, N., & Post, C. (2010). The impact of board diversity and gender composition on corporate social responsibility and firm reputation. Journal of Business Ethics, 97(2), 207-221.

Ben-Amar, W., Chang, M., & McIlkenny, P. (2017). Board gender diversity and corporate response to sustainability initiatives: Evidence from the Carbon Disclosure Project. Journal of Business Ethics, 142(2), 369-383.

bbc. (2018, 5 de mayo). Cómo Volkswagen trató de encubrir el “terrible” fraude de las emisiones contaminantes. https://www.bbc.com/mundo/noticias-44014908

Bhatia, A., & Makkar, B. (2019). Extent and drivers of csr disclosure: Evidence from Russia. Transnational Corporations Review, 11(3), 190-207.

Blondel, V. D., Guillaume, J.-L., Lambiotte, R., & Lefebvre, E. (2008). Fast unfolding of communities in large networks. Journal of Statistical Mechanics: Theory and Experiment, 2008, P10008. https://doi.org/10.1088/1742-5468/2008/10/P10008

Budsaratragoon, P., & Jitmaneeroj, B. (2019). Measuring causal relations and identifying critical drivers for corporate sustainability: The quadruple bottom line approach. Mathematical Biosciences and Engineering, 23(3), 292-316.

Buitrago, S., Duque, P. L., & Robledo, S. (2019). Branding corporativo: Una revisión bibliográfica. Económicas cuc , 41(1), 143-162. https://doi.org/10.17981/econcuc.41.1.2020.org.1

Busco, C., Malafronte, I., Pereira, J., & Starita, M. G. (2019). The determinants of companies’ levels of integration: Does one size fit all? The British Accounting Review, 51(3), 277-298.

Caglio, A., Melloni, G., & Perego, P. (2020). Informational content and assurance of textual disclosures: Evidence on integrated reporting. European Accounting Review, 29(1), 55-83.

Carroll, A. B. (1999). Corporate social responsibility. Business & Society, 38(3), 268-295. https://doi.org/10.1177/000765039903800303

Daas, A., & Alaraj, R. (2019). The complementarity between corporate social responsibility disclosure and institutional investor in Jordan. International Journal of Islamic and Middle Eastern Finance and Management, 12(2), 191-215.

De Villiers, C., Rinaldi, L., & Unerman, J. (2014). Integrated reporting: Insights, gaps and an agenda for future research. Accounting, Auditing & Accountability Journal, 27(7), 1042-1067.

Deegan, C., & Gordon, B. (1996). A study of the environmental disclosure practices of Australian companies. Accounting and Business Research, 26(3), 187-199.

Donaldson, J., & Fafaliou, I. (2003). Business ethics, corporate social responsibility and corporate governance: a review and summary critique. European Research Studies, 6(1-2), 90-110.

Duque, P., & Cervantes-Cervantes, L.-S. (2019). Responsabilidad social universitaria: Una revisión sistemática y análisis bibliométrico. Estudios Gerenciales, 35(153), 451-464. https://doi.org/10.18046/j.estger.2019.153.3389

Freeman, R. E. (2010). Strategic management: A stakeholder approach. Cambridge University Press.

Friske, W., Nikolov, A. N., & Hoang, P. (2019). csr reporting practices: An integrative model and analysis. Journal of Marketing Theory and Practice, 28(2), 138-155. https://doi.org/10.1080/10696679.2019.1690397

Gallego-Álvarez, I., & Pucheta-Martínez, M. C. (2020). Corporate social responsibility reporting and corporate governance mechanisms: An international outlook from emerging countries. Business Strategy & Development, 3(1), 77-97. https://doi.org/10.1002/bsd2.80

Gerwanski, J., Kordsachia, O., & Velte, P. (2019). Determinants of materiality disclosure quality in integrated reporting: Empirical evidence from an international setting. Business Strategy and the Environment, 28(5), 750-770.

Halliday, C. S., Paustian-Underdahl, S. C., & Fainshmidt, S. (2020, 5 de febrero). Women on boards of directors: A meta-analytic examination of the roles of Organizational Leadership and National Context for Gender Equality. Journal of Business and Psychology, 18, 1137. https://doi.org/10.1007/s10869-019-09679-y

Haniffa, R. M., & Cooke, T. E. (2005). The impact of culture and governance on corporate social reporting. Journal of Accounting and Public Policy, 24(5), 391-430.

Harte, G., & Owen, D. (1991). Environmental disclosure in the annual reports of British companies: A research note. Accounting, Auditing and Accountability Journal, 4(3), 51-61.

Haque, S., Deegan, C., & Inglis, R. (2016). Demand for, and impediments to, the disclosure of information about climate change-related corporate governance practices. Accounting and Business Research, 46(6), 620-664.

Healy, P. M., & Palepu, K. G. (2001). Information asymmetry, corporate disclosure, and the capital markets: A review of the empirical disclosure literature. Journal of Accounting and Economics, 31(1-3), 405-440.

Helfaya, A., & Moussa, T. (2017). Do board’s corporate social responsibility strategy and orientation influence environmental sustainability disclosure? uk evidence. Business Strategy and the Environment, 26(8), 1061-1077.

Ismail, A. H., Abdul Rahman, A., & Hezabr, A. A. (2018). Determinants of corporate environmental disclosure quality of oil and gas industry in developing countries. International Journal of Ethics and Systems, 34(4), 527-563.

Issa, A., & Fang, H.-X. (2019). The impact of board gender diversity on corporate social responsibility in the Arab Gulf states. Gender in Management: An International Journal, 34(7), 577-605.

Jensen, M. C., & Meckling, W. H. (1976). Theory of the firm: Managerial behavior, agency costs and ownership structure. Journal of Financial Economics, 3(4), 305-360.

Jessop, B. (1998). The rise of governance and the risks of failure: The case of economic development. International Social Science Journal, 50 (155), 29-45. https://doi.org/10.1111/14682451.00107

Jizi, M. (2017). The influence of board composition on sustainable development disclosure. Business Strategy and the Environment, 26(5), 640-655.

Kakabadse, N. K., Rozuel, C., & Lee-Davies, L. (2005). Corporate social responsibility and stakeholder approach: a conceptual review. International Journal of Business Governance and Ethics, 1(4), 277.

Kang, N., & Moon, J. (2012). Institutional complementarity between corporate governance and Corporate Social Responsibility: A comparative institutional analysis of three capitalisms. Socio-Economic Review, 10(1), 85-108. https://doi.org/10.1093/ser/mwr025

Khan, A., Muttakin, M. B., & Siddiqui, J. (2013). Corporate governance and corporate social responsibility disclosures: Evidence from an emerging economy. Journal of Business Ethics, 114(2), 207-223.

Kim, Y., Park, M. S., & Wier, B. (2012). Is earnings quality associated with corporate social responsibility? The Accounting Review, 87(3), 761-796.

Klijn, E.-H., & Skelcher, C. (2007). Democracy and governance networks: Compatible or not? Public Administration, 85(3), 587-608. https://doi.org/10.1111/j.1467-9299.2007.00662.x

Landínez Martínez, D. A., Robledo Giraldo, S., & Montoya Londoño, D. M. (2019). Executive function performance in patients with obesity: A systematic review. Psychologia, 13(2), 121-134. https://doi.org/10.21500/19002386.4230

Lee, M.-D. P. (2008). A review of the theories of corporate social responsibility: Its evolutionary path and the road ahead. International Journal of Management Reviews, 10(1), 53-73.

Lu, L. Y., Shailer, G., & Yu, Y. (2017). Corporate social responsibility disclosure and the value of cash holdings. European Accounting Review, 26(4), 729-753.

Majumder, M. T. H., Akter, A., & Li, X. (2017). Corporate governance and corporate social disclosures: a meta-analytical review. International Journal of Accounting & Information Management, 25(4), 434-458.

Melloni, G., Caglio, A., & Perego, P. (2017). Saying more with less? Disclosure conciseness, completeness and balance in integrated reports. Journal of Accounting and Public Policy, 36(3), 220-238.

Nadeem, M., Zaman, R., & Saleem, I. (2017). Boardroom gender diversity and corporate sustainability practices: Evidence from Australian Securities Exchange listed firms. Journal of Cleaner Production, 149, 874-885.

Ohri, A. (2012). R for Business Analytics. Springer.

Ortas, E., Álvarez, I., & Zubeltzu, E. (2017). Firms’ board independence and corporate social performance: A meta-analysis. Sustainability: Science Practice and Policy, 9(6), 1006. https://doi.org/10.3390/su9061006

Pavlopoulos, A., Magnis, C., & Iatridis, G. E. (2017). Integrated reporting: Is it the last piece of the accounting disclosure puzzle? Journal of Multinational Financial Management, 41, 23-46.

Petcharat, N., & Zaman, M. (2019). Sustainability reporting and integrated reporting perspectives of Thai-listed companies. Journal of Financial Reporting and Accounting, 17(4), 671-694.

Post, C., Rahman, N., & Rubow, E. (2011). Green Governance: Boards of Directors’ Composition and Environmental Corporate Social Responsibility. Business & Society, 50(1), 189-223.

Pucheta-Martínez, M. C., & Gallego-Álvarez, I. (2019). An international approach of the relationship between board attributes and the disclosure of corporate social responsibility issues. Corporate Social Responsibility and Environmental Management, 26(3), 612-627.

Rao, K., & Tilt, C. (2016). Board composition and corporate social responsibility: The role of diversity, gender, strategy and decision making. Journal of Business Ethics, 138(2), 327-347.

Roncancio, G. (2019, 9 de enero). 3 ejemplos de responsabilidad social empresarial rse y sus beneficios. Pensemos. https://gestion.pensemos.com/3-ejemplos-de-responsabilidad-social-empresarial-rse-y-sus-beneficios

rstudio Team. (2015). rstudio: Integrated Development for R. rstudio. https://rstudio.cloud/

Said, R., Zainuddin, Y. H., & Haron, H. (2009). The relationship between corporate social responsibility disclosure and corporate governance characteristics in Malaysian public listed companies. Social Responsibility Journal, 5(2), 212-226. https://doi.org/10.1108/17471110910964496

Valencia-Hernández, D. S., Robledo, S., Pinilla, R., Duque-Méndez, N. D., & Olivar-Tost, G. (2020). sap algorithm for citation analysis: An improvement to tree of science. Ingeniería e Investigación, 40(1), 45-49. https://doi.org/10.15446/ing.investig.v40n1.77718

Vitolla, F., Raimo, N., Rubino, M., & Garzoni, A. (2020). The determinants of integrated reporting quality in financial institutions. Corporate Governance: The International Journal of Business in Society, 20(3),429-444. https://doi.org/10.1108/CG-07-2019-0202

Williamson, O. (2005). The economics of governance. The American Economic Review, 95(2), 1-18. https://www.jstor.org/stable/4132783

Yu, S., & Rowe, A. L. (2017). Emerging phenomenon of corporate social and environmental reporting in China. Sustainability: Science Practice and Policy, 8(3), 386-415.

Zaid, M. A. A., Wang, M., & Abuhijleh, S. T. F. (2019). The effect of corporate governance practices on corporate social responsibility disclosure: Evidence from Palestine. Journal of Global Responsibility, 10(2), 134-160.

Zuluaga, M., Robledo, S., Osorio-Zuluaga, G., Yathe, L., González, D., & Taborda, G. (2016). Metabolomics and pesticides: Systematic literature review using graph theory for analysis of references. nova , 14(25), 121-138. https://doi.org/10.22490/24629448.1735

Notas de autor

* Ingeniera agroindustrial, Universidad Nacional de Colombia (sede Palmira). Estudiante de la Maestría en Administración, Universidad Nacional de Colombia (sede Manizales). Correo electrónico: apgarcias@unal.edu.co orcid: https://orcid. org/0000-0002-6668-0147.

** Administrador de empresas, Universidad Nacional de Colombia (sede Manizales). Magíster en Administración, Universidad Nacional de Colombia (sede Manizales). Estudiante del Doctorado en Administración, Universidad Nacional de Colombia. Docente-investigador de la Universidad de Manizales (Colombia). Correo electrónico: aecheverri@umanizales.edu.co. orcid: https://orcid.org/0000-0002-3611-5438.

*** PhD en Gestión, Université de Rouen (Francia). MSc en Development Administration, University of Birmingham (Inglaterra). MSc en Administración, Universidad Nacional de Colombia (sede Bogotá). Ingeniero industrial, Universidad Nacional de Colombia. Profesor asociado de la Universidad Nacional de Colombia (sede Manizales). Decano de la Facultad de Administración de la Universidad Nacional de Colombia (sede Manizales). Correo electrónico: javieiras@unal.edu.co orcid: https://orcid.org/0000-0003-2678-4440.