La entrada de Hyundai-KIA en México, su competitividad desde una perspectiva sistémica y sus efectos en las empresas líderes

Hyundai-KIA's Entry into Mexico, its Competitiveness from a Systemic Perspective and Its Effects on Leading Companies

A entrada de Hyundai-KIA no México, sua competitividade desde uma perspectiva sistémica e seus efeitos nas empresas líderes

La entrada de Hyundai-KIA en México, su competitividad desde una perspectiva sistémica y sus efectos en las empresas líderes

Universidad & Empresa, vol. 22, núm. 39, 2020

Universidad del Rosario

Recibido: 22 agosto 2019

Aceptado: 07 mayo 2020

Información adicional

Para citar este artículo:: Rios Nequis, E. I., Contreras Álvarez, I., & González García, J. (2020). La entrada de Hyundai-KIA en México, su competitividad desde una perspectiva sistémica y sus efectos en las empresas líderes. Universidad & Empresa, 22(39), 1-33. https://doi.org/10.12804/revistas.urosario.edu.co/empresa/a.8182

Resumen: El artículo estudia el crecimiento del conglomerado asiático (Hyndiai-KIA) en México. Particularmente, se evalúan los efectos de su crecimiento en el mercado; es decir, la forma en que sus ventas afectan el crecimiento de estas en las principales automotrices mexicanas. Asimismo, se estudian las externalidades que fomentaron la entrada de este nuevo competidor. Los hallazgos muestran que la empresa dominante y su seguidora son las más afectadas por el crecimiento de Hyndiai-KIA. Sin embargo, las compañías automotrices más pequeñas, pero con más tiempo y experiencia en el mercado, inciden negativamente en mayor medida que las coreanas respecto al crecimiento de las empresas más grandes en un contexto de competitividad sistémica, sin dejar de lado las externalidades que han fomentado la entrada de competidores a México.

Palabras clave: competitividad sistémica, empresa dominante, oligopolio, industria automotriz, cuota de mercado.

Abstract: The article studies the growth of Asian conglomerate (Hyundai and KIA Motors) in Mexico. In particular, we evaluate the effects of its growth on the market. In other words, we study the way in which the growth of KIA's sales affect leading brands growth and market share. Likewise, we analyze the externalities that encouraged the entry of a new competitor. The findings show that the dominant company and its follower are the most affected by the Asian automotive manufacturer's growth. However, smaller companies in terms of sales that have more time and experience inside the Mexican market have greater negative effects than Koreans in larger automotive manufacturer's growth from a systemic competitiveness approach, without ignoring the externalities that have encouraged the entry of competitors in Mexico.

Keywords: Systemic competition, dominant firm, oligopoly, automotive industry, market share.

Resumo: O artigo estuda o crescimento do conglomerado asiático (Hyndiai-KIA) no México. Particularmente, se avaliam os efeitos de seu crescimento no mercado, é dizer a forma em que afeta o crescimento em vendas das principais automotrizes no México por suas vendas. Igualmente, estudam as externalidades que fomentaram a entrada de um novo competidor. Os resultados mostram que a empresa dominante e sua seguidora são as mais afetadas pelo crescimento da empresa. No entanto, as companhias automotrizes menores por suas vendas com mais tempo e experiência no mercado incidem negativamente em maior medida que as coreana respeito ao crescimento das maiores empresas em um contexto de competitividade sistémica. Sem deixar de lado, as externalidades que têm fomentado a entrada de competidores ao México.

Palavras-chave: competitividade sistémica, empresa dominante, oligopólio, industria automotriz, quota de mercado.

Introducción

La industria automotriz ha experimentado fases de dinamismo competitivo con la apertura comercial y las estrategias producto del comercio internacional. Lo anterior se traduce en la multilocalización de plantas, las economías de escala, las cadenas globales de valor y los tratados de libre comercio, que inciden en la decisión de entrar a ciertos mercados como México, cuyo tamaño medido en ventas no es despreciable y sirve como medio para tener acceso a mercados de mayor tamaño en ventas (estadounidense y canadiense).

El libre comercio ha permitido a países como México experimentar la competitividad con la entrada de competidores asiáticos y europeos como Honda, Toyota, Seat, Renault y Peugueot. Hyundai y KIA entraron al mercado sin socios comerciales en los meses de mayo y junio de 2014 y 2015, respectivamente (Hoyo, 2014; Kogan, 2015).

Una de las razones de la entrada de Hyundai es compartir con KIA el ensamble de algunos ejemplares en la planta de Pesquería Nuevo León (González, 2017), que es una empresa de conglomerado. La planta mencionada es la sexta ubicada fuera de territorio coreano y representó una inversión de 3 mil millones de dólares. Con la estrategia mencionada, la firma busca que un 80 % de la producción sea destinada para proveer a diversos países en la región, incluido Estados Unidos y otros mercados de Latinoamérica (Reporte Índigo, 2016).

Por su parte, Solís (2012) menciona que la industria automotriz en México ha tenido avances importantes en la participación con partes automotrices que conforman el ensamblaje de un automóvil; en 1970 el contenido nacional era de 5 % y este se incrementó a 60 % en 1976. Con la entrada en vigor del Tratado de Libre Comercio con América del Norte, el contenido nacional de un auto ensamblado en México puede tener un 50 % (Solís, 2012).

Recientemente, la producción de la industria automotriz creció a una tasa de 10 % al año desde la firma del tratado de libre comercio (1993-2018) y el 41.5% de los insumos para fabricar un auto son de contenido nacional (T21, 2018). De 2012 a 2018, la industria automotriz recibió 13700 millones de dólares. A pesar de los esfuerzos de la actual administración estadounidense por disminuir la atractiva tendencia de inversiones en el sector automotor en el extranjero, donde se construyeron cuatro nuevas plantas de 2012 a 2018, una de KIA Motors, una de Nissan en alianza con Daimler, una de BMW y otra más de la empresa Ford (Rodríguez, 2018).

La constante entrada de nuevas empresas a ensamblar autos en el mercado mexicano generó movimientos en torno a la concentración del mismo, que se expresa en el volumen de unidades vendidas. De hecho, la cuota de mercado de las cuatro grandes o el índice de concentración (Cr4) era 65.9 % en julio de 2015 para Nissan, General Motors, Volkswagen y Toyota (AMDA, 2019). KIA Motors es la empresa coreana que logró éxito en un corto plazo: obtuvo una cuota de mercado de 1.3 % a un mes de su llegada (julio de 2015). Por su parte, Hyundai (marca socia), con un año más de existencia en México (mayo de 2014), respecto a KIA obtuvo el 3.3 %, con el que ocupó la décima posición. En marzo de 2019, el Cr4 de las cuatro líderes fue de 55.8 %: Nissan registró el 21.7 % de las ventas totales por volumen, General Motors obtuvo 15.6%, Volkswagen registró el 10.9 % y el 7.6 % restante correspondió a la japonesa Toyota (AMDA, 2019). En julio de 2019 la quinta posición la ocupó KIA Motors con el 7.2 % según los datos mensuales proporcionados por la Asociación Mexicana de Distribuidores Automotores -AMDA- (2019).

Lo anterior lleva a preguntarse: ¿en qué medida afecta el crecimiento en ventas de marcas como KIA y Hyundai la cuota de ventas por volumen de las automotrices líderes en el rubro? En este sentido, el trabajo se cuestiona dos aspectos adicionales: ¿cuál es la estructura de mercado que corresponde a la industria automotriz actualmente? ¿Qué papel juegan las externalidades en la entrada de un nuevo competidor al mercado?

El objetivo general de la investigación fue determinar los efectos asociados del crecimiento en ventas que tiene el conglomerado Hyundai-KIA en la cuota de mercado de cada una de las cuatro empresas líderes por sus ventas (Nissan, General Motors, Volkswagen y Toyota) desde julio de 2015 hasta julio de 2019. En particular, se busca describir los elementos de competitividad sistémica que han fomentado o facilitado la entrada del competidor asiático y han contribuido indirectamente a su posicionamiento competitivo en el mercado. Finalmente, se busca describir la estructura de mercado de la industria automotriz en un contexto de apertura comercial.

El artículo busca probar que un mercado altamente segmentado, con moderados niveles de concentración, las economías de escala y diferenciación y el crecimiento en ventas por la entrada de nuevos competidores como KIA y Hyundai afectan la concentración de mercado. Principalmente esto afecta a la empresa líder por sus ventas (Nissan) y a su principal seguidora (General Motors); es decir, la concentración mayor se suscita en las dos empresas más grandes de las cuatro principales en un oligopolio diferenciado.

Otra situación a demostrar es que la competitividad es de orden sistémico, porque hay una serie de externalidades que acompañan y facilitan la entrada de un nuevo jugador en el mercado y contribuyen a la competitividad del mismo. Lo anterior en cierta medida permite explicar cualitativamente el posicionamiento en ventas del conglomerado asiático.

El trabajo de investigación se compone de cuatro secciones fundamentales, en las que se abordan el bagaje y el modelo teórico que sustenta el documento. A continuación, se ubica el contexto competitivo de la industria automotriz mexicana y el desarrollo del modelo teórico aplicado a ella con la llegada del conglomerado coreano (Hyundai-KIA). La tercera sección está conformada por el método y los resultados. Finalmente, se presentan las conclusiones.

1. Marco teórico y contextual

El marco teórico tiene dos enfoques, uno económico heterodoxo y otro basado en la competitividad sistémica, los cuales ayudan a comprender de manera integral la llegada de KIA Motors a la industria automotriz mexicana y su éxito, medido por la cuota de ventas (ventaja competitiva) a corto plazo.

1.1. Comercio internacional

La literatura económica heterodoxa menciona que con la apertura comercial se sucitaría un comportamiento interesante respecto a la conformación de la estructuras de mercado. Steindl (1952) clasificó cinco de ellas en contexto de apertura comercial: las industrias competitivas, el oligopolio competitivo, el oligopolio competitivo y diferenciado, el oligopolio concentrado y el oligopolio concentrado y diferenciado. Distintos analistas de la economía aplicada han utilizado dicha clasificación para trabajos empíricos en México (Ros, 1990; Domínguez & Brown, 1997). Según Domínguez y Brown (1997), las industrias competitivas presentan índices Cr4 bajos y el volumen de la publicidad está distribuido equitativamente entre las unidades económicas, según una evaluación de la industria manufacturera de 1983 a 1993. En estas estructuras no hay economías de escala y la tecnología es simple, en consecuencia no hay barreras de entrada. El mismo estudio indicó que los oligopolios competitivos tienen una concentración media de 40 a 55 %, donde la magnitud limitada de las economías de escala y la existencia de tecnologías difundidas determinan el predominio de empresas líderes grandes y permite que coexistan varias empresas pequeñas y medianas.

Por otro lado, los oligopolios competitivos y diferenciados combinan una concentración media, con elevados gastos en publicidad. En esta estructura, las barreras de entrada se originan fundamentalmente por la diferenciación de productos y las economías de escala del gasto publicitario. Asimismo, la estrategia publicitaria tiende a estar más difundida que en otros mercados y la concentración es media (Domínguez & Brown, 1997). Contrariamente, las estructuras altamente concentradas y diferenciadas poseen un elevado grado de concentración y diferenciación porque pocas empresas concentran los gastos publicitarios. En este mercado existen altas barreras de entrada debido a las características y las condiciones de acceso a tecnología, la intensa diferenciación de productos y las economías de escala de distintos tipos. Esta última estructura es propia de la industria automotriz de acuerdo con Domínguez y Brown (1997).

Finalmente, se clasifican los oligopolios concentrados, donde la producción está basada en economías de escala y la naturaleza homogénea de sus productos. Los altos niveles de concentración tienen su origen en barreras de entrada derivadas de la importancia de las economías de escala, las discontinuidades técnicas en la producción, la elevada magnitud de las inversiones iniciales y el acceso restringido a la tecnología o los insumos (Domínguez & Brown, 1997).

Alternamente, la nueva síntesis del comercio internacional plantea que las razones de intercambio no necesariamente obedecen a las ventajas comparativas que postula la teoría clásica (Krugman & Obstfeld, 2006; Gracía, 2009). La nueva teoría del comercio internacional está sustentada en dos elementos importantes: comercio internacional y organizaciones industriales, entre cuyos representantes se encuentran Spencer, Krugman y Dixit, quienes sustentan las fallas de mercado como la base de sus planteamientos teóricos (Steinberg, 2004). Una de las críticas recae en que los fallos de mercado exigen intervención gubernamental, lo que abre caminos para buscar nuevos paradigmas en el comercio internacional (Gracía, 2009).

La nueva teoría intenta explicar el comercio internacional sin la necesidad de las ventajas comparativas: las economías a escala, el comercio intraindustrial, las economías externas, la competencia imperfecta y la movilidad de factores (Gracía, 2009). Krugman y Obstfeld (2006) demuestran que aproximadamente la cuarta parte del comercio mundial es intraindustrial. En contraposición a los postulados de la teoría clásica, la cual menciona que hay un comportamiento de competencia y movilidad perfecta de los factores productivos (Ibarra, 2016), la nueva teoría del comercio internacional argumenta que en ocasiones es válida la intervención gubernamental, puesto que hay fallas de mercado, que este no logra resolver (Gracía, 2009). Asimismo, hay competencia imperfecta porque la realidad muestra la inexistencia de competencia perfecta en este mercado; los monopolios existen y además cada día toman mayor fuerza las empresas oligopólicas, resultado de los avances tecnológicos, empresas multiplantas y multiproductos. Las anteriores características pueden suscitar la retirada del mercado de pequeñas y medianas empresas (Gracía, 2009; Krugman & Obstfeld, 2006).

Por su parte surgen las externalidades, las cuales hacen referencia a los efectos que tienen las empresas al concentrarse en un territorio determinado, dado que obtienen rendimientos crecientes para el conjunto de agrupación empresarial (Gracía, 2009). Esto fue detectado por Marshall (1920), y Krugman y Obstfeld (2006) la definen como los beneficios que se acumulan en el exterior de las empresas. En este sentido, Krugman y Helpman (1996) muestran que cuando se producen, vienen intermedios que no participan en el comercio internacional sujetos a rendimientos crecientes y se alienta la formación de complejos industriales integrados por bienes intermedios y consumidores. Estos complejos industriales tienden a concentrarse en un solo país y esta concentración se reflejará en la especialización y el comercio interindustrial. Es posible que el nivel de la especialización se torne incluso más agregado, porque las conexiones hacia atrás y hacia adelante pueden atar varios sectores de bienes del comercio internacional en el mismo complejo industrial. Esto significa que la equivalencia de comercio por economías de escala es igual a comercio intraindustrial, que es una aproximación útil para el comercio norte-norte y más con países subdesarrollados (Krugman, 1988).

Finalmente, otro elemento a considerar para explicar el comercio internacional es el comercio intraindustrial; Krugman y Helpman (1996) mencionan que cerca de la mitad del comercio mundial consiste del comercio entre países industrializados que poseen dotaciones relativas de factores similares. Krugman y Obstfeld (2006) argumentan que el comercio intraindustrial genera ganancias adicionales en el intercambio aún mayores que las generadas por las ventajas comparativas. Con el comercio intraindustrial, un país puede reducir la cantidad, pero incrementar la variedad de mercancías, lo cual le permite aumentar su escala de producción con mayor productividad y costos más bajos (Krugman & Obstfeld, 2006).

Los autores condicionan las ganancias del comercio intraindustrial a lo siguiente: los países deben tener relaciones capital-trabajo y niveles de cualificación similares, los beneficios de este tipo de comercio serán mayores cuando existan productos diferenciados y las economías de escala sean importantes (Krugman & Obstfeld, 2006).

Finalmente, en el comercio intraindustrial aparece un elemento adicional: la búsqueda de rendimientos crecientes (economías de escala), donde los beneficios del intercambio comercial se obtienen cuando las industrias se especializan en bienes que satisfagan las necesidades del mercado local e internacional (Gracía, 2009). Para Krugman y Obstfeld (2006), el comercio puede ser consecuencia de rendimientos crecientes o economías de escala; es decir, de una tendencia de los costos a reducirse con una producción mayor. Las economías de escala proporcionan a los países un incentivo para especializarse y comerciar incluso en ausencia de diferencias entre países en recursos y tecnologías. Lo anterior abre la posibilidad de las cadenas de valor a escala internacional (cadenas globales de valor).

Para Rodrick (2018) las cadenas globales de valor facilitan la entrada de los países industrializados a los mercados globales, produciendo tareas específicas sin la necesidad de desarrollar procesos completos de producción, que facilitan el uso de insumos y servicios importados y pueden ser compartidas entre países desarrollados y en desarrollo, donde los costos, la eficiencia, el aprendizaje y la tecnología serán diseminados en cierta medida para generar crecimiento económico en los lugares donde la cadena global de valor tenga presencia. Como se puede apreciar, la teoría económica enfatiza la importancia de comprender las organizaciones industriales, sus encadenamientos productivos, las economías de escala, la diferenciación como patrón de competencia (comercio intraindustrial) y las externalidades. En este último punto, la teoría de la competitividad sistémica que emana de la Comisión Económica para América Latina y el Caribe aborda profundamente los elementos que detonan la competitividad en una empresa como el conglomerado Hyundai-KIA, el cual ha logrado penetrar en el mercado de manera exitosa a corto plazo. El modelo, como se verá más adelante, aborda un conjunto de acciones externas a la empresa que propician en alguna forma un ambiente competitivo, que buscan la desconcentración en las marcas que monopolizan un mercado, intensificando la rivalidad en un sector competitivo.

1.2. Competitividad sistémica

En la etapa de los nuevos planteamientos del comercio, Porter (1990) comienza a teorizar y plantear las bases de la competitividad, indicando que la prosperidad de una nación depende de esta, la cual se basa en la productividad de productos y servicios, donde las políticas macroeconómicas e instituciones sólidas, así como la estabilidad de las políticas públicas son necesarias e insuficientes para obtener una economía próspera.

Además, Porter (1991) señala que la competitividad está fundamentada en las bases microeconómicas de una nación: la sofisticación o complejidad de las operaciones, las estrategias de una compañía y la calidad del ambiente microeconómico de los negocios en el cual las compañías compiten. De hecho, el autor menciona que un entendimiento completo de los fundamentos microeconómicos de la competitividad es relevante para la política económica nacional y que la productividad es el único elemento significativo en la competitividad a escala nacional. El objetivo principal de una nación es generar las condiciones para elevar el nivel de vida de sus ciudadanos. La habilidad para hacerlo depende de la productividad, y esta se vincula con la forma en que las naciones utilizan el capital y el trabajo. La productividad es la cantidad de resultados producidos por unidad de capital invertido. Porter (1991) rescata los elementos tradicionales (mano de obra y capital) de los factores de producción propuestos en la economía clásica.

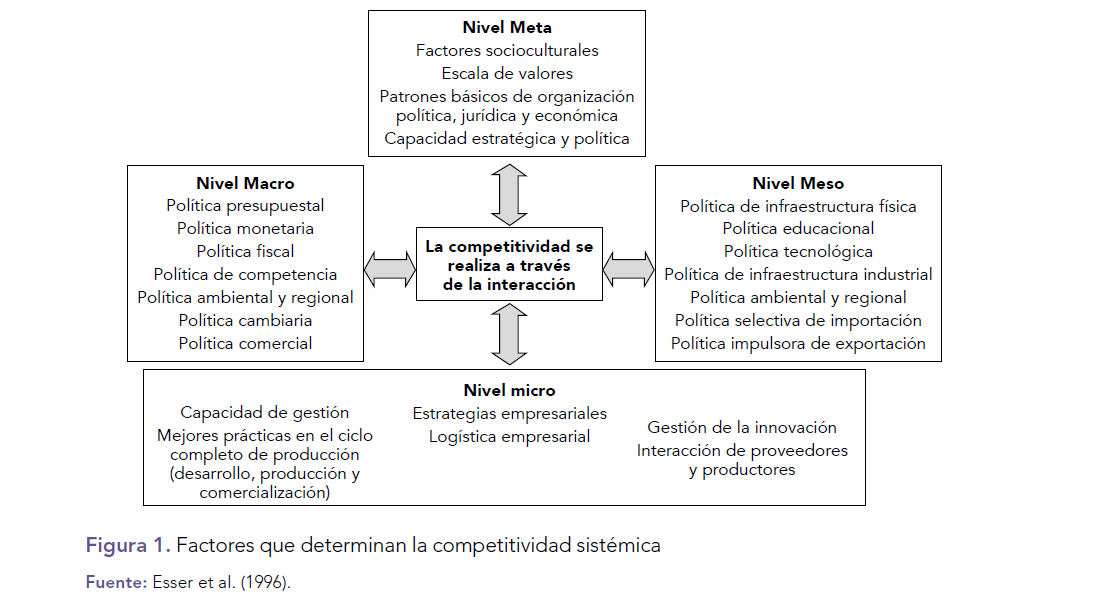

Ante el nacimiento de la teoría de la competitividad, algunos analistas desagregan la competitividad industrial en dos niveles: micro y macro (Lombana & Rozas, 2009). Otros la categorizan en tres niveles: macro, meso y meta con una propuesta metodológica basada en las pequeñas y medianas empresas de Latinoamérica (Saavedra, 2012). Finalmente, hay quienes la catalogan en diversas dimensiones como macroeconómica, microeconómica, sectorial, regional, industrial, por lo alto, por lo bajo, genuina, auténtica, espuria, precio, no precio, costo, no costo, estructural, sistémica, empresarial, internacional, comercial, revelada, potencial y global (Bianco, 2007).

Por su parte, la Comisión Económica para la América Latina y el Caribe plantea el enfoque sistémico de competitividad (Mortimore & Peres Nuñes, 2001), donde esta se cataloga en cuatro niveles: meta, macro, meso y micro, y se vinculan los elementos de cuatro diferentes escuelas del pensamiento: la economía de la innovación y las teorías evolutivas; la escuela postestructuralista con la redefinición del papel del Estado en los procesos de industrialización tardía, la nueva economía institucional y la escuela moderna de administración (Narváez, Fernández & Senior, 2008).

La competitividad sistémica se caracteriza y distingue por reconocer que un desarrollo industrial exitoso no se logra meramente a través de una función de producción en el nivel micro o de condiciones económicas estables en el nivel macro, sino también por la existencia de medidas gubernamentales y organizaciones privadas de desarrollo orientadas a fortalecer la competitividad de las empresas. Además, la capacidad de vincular las políticas meso y macro está en función de un conjunto de estructuras políticas y económicas, así como de un conjunto de factores socioculturales y patrones básicos de organización, que se ubican en el nivel meta (Esser et al., 1994; Esser, Hillebrand & Messber, 1996; Narváez et al., 2008).

En síntesis, Esser et al. (1996) mencionan que la competitividad es el resultado y el producto de un patrón de interacción compleja y dinámica entre distintos actores como el Estado, las empresas, las instituciones intermediarias y la capacidad organizativa de una sociedad. La cepal plantea que la competitividad es sistémica al menos por tres razones: a) una empresa en general no es competitiva por sí misma, especialmente si no cuenta con un centro de apoyo de proveedores o servicios orientados a la producción o una presión competitiva de competidores locales -la competitividad en el nivel micro está basada en la interacción-; b) un entorno que favorece la competitividad se encuentra arraigado en un sistema nacional de normas, reglas, valores e instituciones que definen los incentivos que moldean el comportamiento de las empresas, y c) el Estado tiene un papel decisivo en el momento de definir el desarrollo industrial y la restructuración productiva de un país (Narváez et al., 2008).

Las ideas anteriores hablan de la competitividad nacional o industrial en un país. Sin embargo, hay analistas que conceptualizan la competitividad internacional (CI) y la vinculan a la productividad, al ingreso y la calidad de vida, elementos planteados por Porter (1990; 1991). Scott y Lodge (1985) conceptualizan la ci como la capacidad de producir, distribuir y proveer el servicio de los bienes a la economía internacional en competencia con los bienes y servicios producidos en otros países, y hacerlo de forma que aumente el nivel de vida. Otros incorporan el progreso técnico y la definen como la capacidad de un país para sostener y expandir su participación en los mercados internacionales y elevar simultáneamente el nivel de vida de su población. Esto exige el incremento de la productividad y, por ende, la incorporación de progreso técnico (Fajnzylber, 1988). Otros confirman la postura y añaden que la calidad de vida debe ser sostenible, porque se define como la habilidad de producir bienes y servicios que conozcan la prueba de los mercados internacionales, al mismo tiempo que los ciudadanos obtengan un estándar de vida que aumente y sea sostenible (Tyson, 1992). Finalmente, otros estudiosos la vinculan con el crecimiento económico de los socios participantes, porque la ci es el grado por el cual un país, en un mundo de mercados abiertos, produce bienes y servicios que satisfacen las exigencias del mercado y simultáneamente expande su pib y su pib per cápita al menos tan rápidamente como sus socios comerciales (Jones & Teece, 1998).

El modelo de competitividad sistémica habla de diversos niveles que componen la ventaja competitiva (figura 1). Para el caso de México, diversos elementos del modelo de competitividad sistémica han originado el éxito relativo de corto plazo coreano (KIA Motors); entre los elementos que destacan son los socios comerciales, que llegaron con KIA y Hyundai, las capacidades y competencias que tiene la población de Nuevo León, las estrategias tomadas por la empresa, así como las diversas políticas gestionadas por las autoridades gubernamentales que facilitaron la entrada de la empresa en México. Todo lo mencionado anteriormente, está asociado al escenario competitivo del conglomerado coreano, el cual ha desconcentrado mercado, para tener mayor competitividad. La siguiente sección está encaminada a explicar el contexto competitivo de la concentración de mercado y el desarrollo de acciones que se asocian al enfoque sistémico en México.

1.3. Contexto competitivo y la competitividad sistémica en México

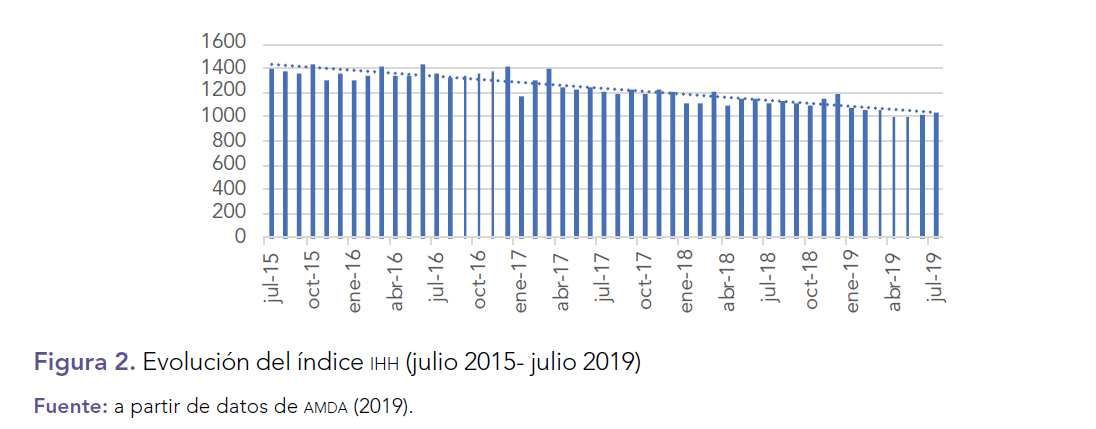

Esta sección comienza abordando el contexto competitivo de la industria automotriz mexicana, que incluye la evolución de los índices de concentración respecto a la cuota de ventas totales por volumen, específicamente el índice Herfindahl-Hirschman (IHH) y el Cr4 (cuota acumulada de las cuatro empresas líderes). La finalidad es analizar su evolución desde la entrada de KIA al mercado mexicano y dimensionar la importancia de la entrada de nuevos competidores al mercado en contextos de libre mercado e internacionales.

Por su parte, la figura 2 muestra una tendencia negativa; es decir, indica desconcentración de mercado. El IHH decrece desde que KIA entró al mercado mexicano. Este registró un valor de 1389 en julio de 2015 y ha experimentado una reducción a 1040.10 en julio de 2019.

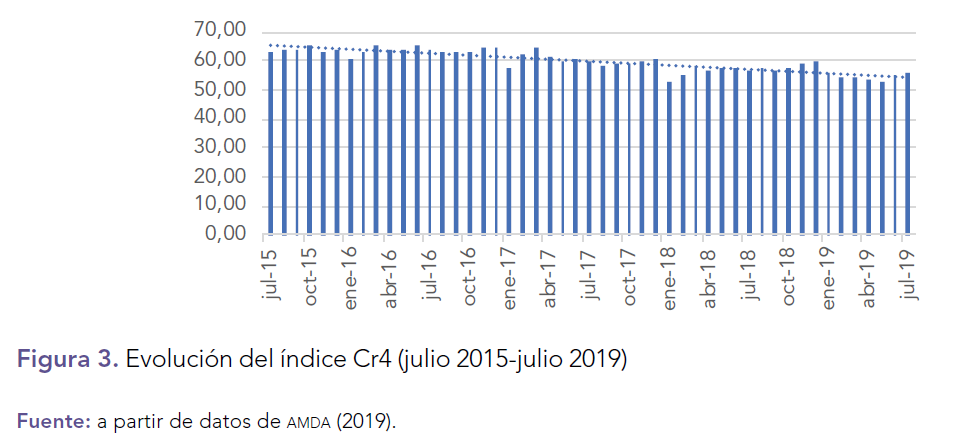

La figura 3 coincide con la evolución de la tendencia a la desconcentración en la Cr4 de julio de 2015 a julio de 2019.

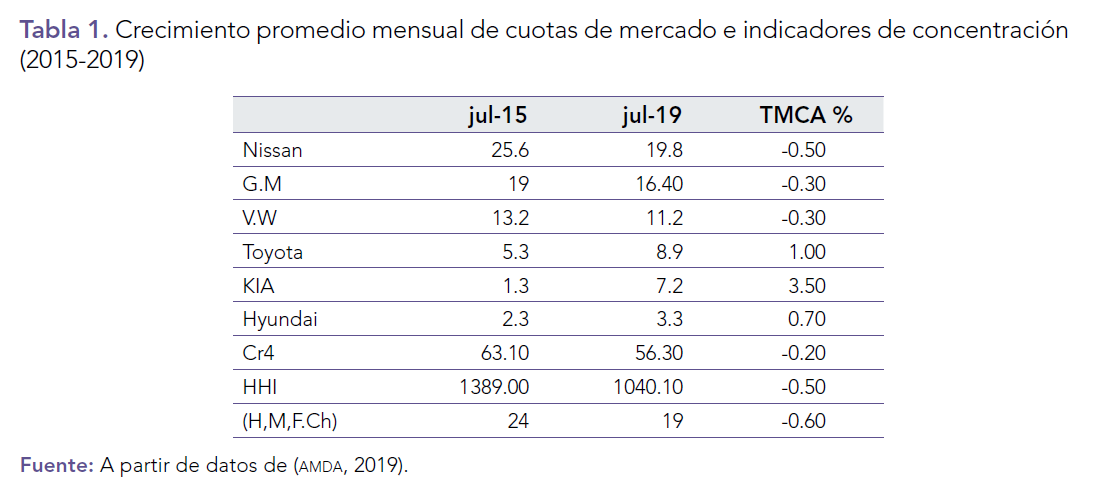

La tabla 1 muestra que la penetración de mercado correspondiente a KIA es agresiva, ha crecido en promedio 3.50 % mensualmente desde su fecha de entrada. En menor medida, ha aumentado su participación la coreana Hyundai (0.70 % mensual). Sin embargo, se aprecia un fenómeno interesante porque con la entrada de KIA, las empresas líderes han perdido participación de mercado; la empresa con más pérdida en ventas por volumen es Nissan, la cual tiene un decrecimiento de .50 %, seguido de General Motors y Volkswagen (.30 %). Por su parte, la automotriz Toyota muestra un crecimiento del 1 %.

Desde que la coreana KIA entró al mercado, la industria ha sufrido desconcentración, el Cr4 ha experimentado un descenso del .20 % por mes (tabla 1). Por su parte, el IHH ha mostrado la misma tendencia aunque de forma más sensible con un declive de medio punto porcentual mensual (.50). De hecho, la desconcentración no solo ha recaído en las empresas líderes, las empresas seguidoras más grandes como Mazda, Ford, Honda y Chrysler han experimentado un retroceso similar, la cuota en ventas acumulada para las marcas mencionadas era de 24 % en julio de 2015, actualmente es de 20.5 %. El análisis mensual indica un descenso de 0.60 % al mes, es decir hay signos de competitividad, respecto a la concentración de ventas en la industria automotriz mexicana (tabla 1).

1.3.1. Modelo de competitividad sistémica en la industria automotriz mexicana

En líneas anteriores, se mencionó que el modelo basado en la competitividad sistémica comprendía cuatro ambientes o niveles: meso, macro, meta y micro, que determinan la ventaja competitiva. Esta última fue tema de trabajo en diversos gobiernos para impulsar a México como un ensamblador de automóviles a escala mundial, especialmente en el gobierno de Enrique Peña Nieto, quien implementó medidas para atraer nuevos competidores asiáticos. Resultado de ello, México ostenta el sexto puesto como productor mundial (4.1 millón de unidades producidas) y el más grande en América Latina, según el reporte de la Organización Internacional de Fabricantes de Vehículos Motorizados (Expansión, 2019), donde las empresa asiáticas más dinámicas por su crecimiento en exportaciones son KIA con un alza del 41.5 %, al enviar al exterior 231695 unidades, seguida de Toyota con un incremento del 26.6 %, es decir, 187569 vehículos exportados, y Nissan con un crecimiento de 5.8 % (496 333 unidades en 2018), donde KIA creció 41.5 % en el rubro por año desde que llegó a México (Esquivel, 2019).

Niveles meso y macro

México es un país que desde el modelo de sustitución de importaciones y el desarrollo estabilizador ha funcionado como receptor de inversión. De hecho, las compañías Chrysler, Ford, General Motors, Nissan, Volkswagen y Vehículos Automotores de México tenían 21 plantas armadoras, 17 dedicadas a la construcción y 4 destinadas a la fabricación de motores de vehículos, para 1970, la cantidad de plantas sumaron 27, ubicadas en el centro y norte del país (Solís, 2012).

En ese periodo, el contenido nacional de los vehículos fue aumentando de 5 % en 1970 a 60 % en 1976 como resultado de los acuerdos que tenían las compañías de ampliar sus importaciones de partes automotrices, compensándolo con la exportación de autos terminados porque por bastante tiempo las empresas no podían cumplir con el decreto gubernamental que establecía como contenido mínimo nacional de 60 % en vehículos (Solís, 2012). De hecho, se importaron 1546 millones de pesos en autopartes para 1965 y aumentó a 4109 millones de pesos en 1975 y fue hasta 1990 cuando el gobierno impulsa el Decreto para el Fomento de Modernización de la Industria Automotriz, que reduce a 36 % el contenido obligatorio nacional; con la firma del tratado del libre comercio, el contenido nacional aumentó a 50 % (Solís, 2012).

Entre los esfuerzos que trajeron las autoridades, se acordó en el tratado de libre comercio que las tarifas arancelarias fueran reducidas a la mitad: la tarifa de importación se redujo de 20 a 10 %, que se eliminaron en 2004. Las desgravaciones en torno a las autopartes fueron eliminadas a 10 años de la firma del tratado, la tasa arancelaria de autopartes se redujo a 3 % en 1998: pasó de 1.75 a 0.8 el factor de compensación de la balanza comercial, con lo cual las compañías manufactureras instaladas en México pudieron acelerar el ritmo de sus importaciones (Miranda, 2007).

En lo que concierne a Corea del Sur y México, se estableció un grupo de expertos de los gobiernos, empresarios y académicos para fortalecer las relaciones económicas bilaterales para analizar temas de gobierno y cooperación económica como el acceso a mercados de bienes y servicios, ya que México es el socio principal en comercio de América Latina para Corea del Sur (Rodríguez, 2016).

Los factores de política que influyeron en la entrada de KIA Motors son los tratados de libre comercio con América del Norte y la Alianza del Pacífico, ya que entre estos dos tratados se generó un corredor en toda América para buscar la penetración de sus carros en todo el continente (Hernández et al., 2017). Entre los elementos destacables de las políticas están la simplificación de los trámites aduaneros, la mejora en la infraestructura de los puntos fronterizos, la alineación de estrategias logísticas, transporte, diseño de puertos, carreteras y cruces fronterizos que se planean coordinadamente entre Estados Unidos, Canadá y México (Hernández et al., 2017).

Por otro lado, es importante mencionar que durante el periodo presidencial de Felipe Calderón, la posibilidad de acuerdos mediante un tratado de libre comercio con Corea del Sur fue desechada después de dos reuniones previas en la búsqueda de dicho acuerdo. No obstante, el acuerdo entre KIA y el gobierno de Nuevo León data de 2010 a 2015, durante la gestión de Rodrigo Medina, apoyándose en el Plan de Desarrollo Estatal de la entidad y la reapertura de negociaciones durante el sexenio de Enrique Peña Nieto (Vázquez & Villegas, 2016).

En lo que concierne a derechos y obligaciones con el Estado, se esperaba un total de 14 mil empleos directos y 56 mil indirectos derivados de la magnitud de la operación, el gobierno otorgó el 100% del pago de impuesto sobre nómina de 2014 a 2018. Asimismo, se solicitó la exención del pago sobre el impuesto predial por 5 años en un 100 %, el 100 % del pago como contribución del 7 % sobre el valor del inmueble donado por Fidecitrus, el 100 % de reducción en el permiso de construcción y el 100 % en el pago del impuesto sobre la adquisición de inmuebles, sumado a que la donación del terreno estaba valuada 186.4 millones de pesos (Hernández et al., 2017).

En la nueva administración del gobernador Jaime Rodríguez (octubre 2015-octubre 2021), se pactó un acuerdo para KIA y sus proveedores: reducción del pago predial en un 50 % por 5 años, el 5 % del impuesto sobre nóminas (95 % exención), donación de terrenos para los proveedores KIA (Hernández et al., 2017).

Nivel meta

En lo que concierne a Nuevo León, tiene diversos elementos que lo marcan como competitivo porque cuenta con once subestaciones de energía eléctrica, reservas acuíferas, servicios de drenaje e infraestructura en telecomunicaciones (Vázquez & Villegas, 2016). Por su parte, el Estado de Nuevo León es la tercera entidad federativa con mayor captación de inversión extranjera directa porque recibe el 20 % del total, según una evaluación elaborada por el Banco Nacional de México (Hernández et al., 2017).

La entidad mencionada cuenta con una población que posee altos niveles educativos, según información propia del Estado, el 20 % de la población mayor de 18 años cuenta con estudios de educación superior, en universidades reconocidas a nivel nacional e internacional lo cual refuerza los planteamientos de profesionales altamente capacitados (Hernández et al., 2017). De hecho, universidades como el Instituto Tecnológico de Monterrey están buscando adentrarse en la cultura de la empresa coreana con programas de intercambio cultural y organizacional con alumnos de la Escuela de Negocios, donde se les muestra la complejidad de la industria automotriz, así como las operaciones de negocios (Vázquez, 2018).

En torno al intercambio cultural se ubican 200 empleados coreanos trabajando en Nuevo León, las nuevas inversiones están asociadas a movimientos migratorios, 50 trabajan en KIA y 150 en las empresas proveedoras y enviará a 260 empleados mexicanos a capacitarse a Corea, donde la inversión por trabajador ascenderá a 150 mil pesos cada uno (Ordaz, 2016).

Por su parte, los encadenamientos internacionales son importantes para Nuevo León porque a cuatro años de la entrada de KIA, un reconocido proveedor de partes eléctricas entró al mercado (ls Automotive) con una planta para abastecer operaciones de negocios a América del Norte, entre los que destacan Susuki, KIA, Hyundai, Honda, Nissan, Toyota y Mazda como clientes y donde se generarán 100 mil empleos (Hora Cero, 2019).

Nivel micro

Uno de los elementos a destacar en la industria automotriz son las cadenas de valor. En un contexto de comercio internacional, los encadenamientos globales han tomado bastante importancia. De hecho, la industria mexicana ocupa el lugar seis en producción a escala mundial en 2015 con un monto de 82 mil millones de dólares anuales y se tiene pronosticado que ocupe el cuarto lugar para 2020 con un valor de 100 mil millones de dólares (Solís, 2017).

Las constantes inversiones buscan encadenamientos. Es verdad que los procesos u operaciones de negocios llevan al aseguramiento en el abastecimiento de componentes claves con proveedores del país de origen. Sin embargo, México tiene una estructura de apoyo importante, actualmente en Nuevo León existen más de 1500 empresas que otorgan servicios a las armadoras (Vázquez & Villegas, 2016). En el estudio automotriz de la Organización Internacional de Constructores Automotrices (2012) los resultados revelan que solamente en el Estado de Nuevo León se encuentran el 30 % de las empresas de autopartes de todo el país; por tal motivo, se espera que con la llegada de la armadora KIA Motors a la localidad se beneficien cerca de 300 empresas locales de manufactura y proveeduría del sector automotriz, que pueden ofrecer sus productos (Vázquez & Villegas, 2016). Entre sus principales industrias destacan las del vidrio, empaque, metalmecánica, fibras sintéticas, productos cerámicos, químicos y fibras sintéticas (Hernández et al., 2017).

En Nuevo León, las pequeñas y medianas empresas se dividen en proveedores de cuarto nivel que se dedican a proveer acero, plásticos y pintura. Consecuentemente, los proveedores de tercer nivel se enfocan en la producción de estampados y piezas fundidas, en las de segundo nivel se ubican las que fabrican componentes como indicadores y las de primer nivel manufacturan sistemas, módulos, asientos, tableros y sistemas de frenos (Vázquez & Villegas, 2016). Según Hernández et al. (2017) hay seis empresas de autopartes automotrices que cumplen con los estándares de calidad más altos como Dirona, Metalsa, Nemak, Axa-Yazaki, Carplastic y Denso -poseen estándares como el QS 9000, ISO 14000 y el ISO 9001-.

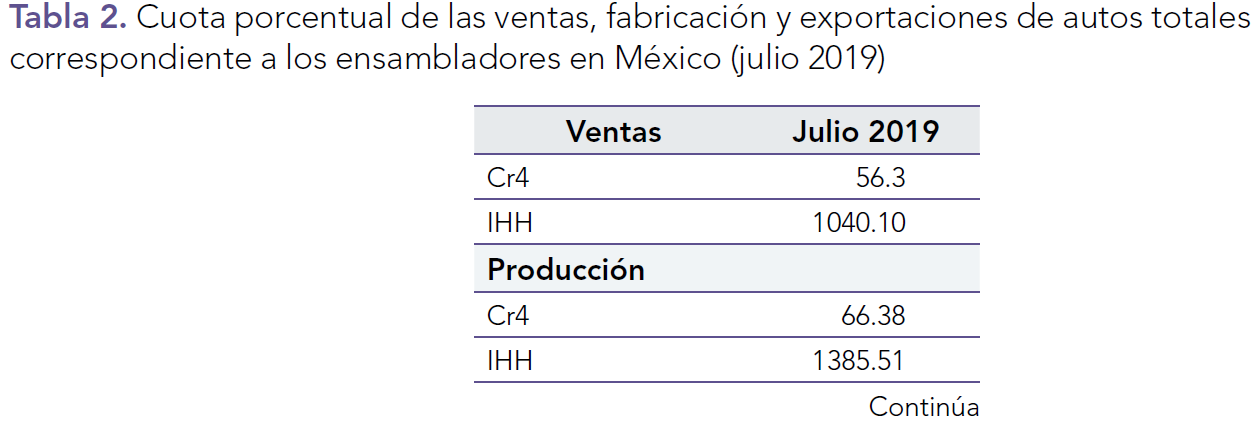

La tabla 2 muestra que la concentración es moderada, resultado de evaluar las ventas totales por volumen (abril de 2019), donde el Cr4 y el IHH lo constatan (56.3 y 1040.10). Contrariamente, en la producción y en las exportaciones, la situación es distinta porque se presenta una concentración mayor (66.38 y 66.14 para el Cr4 en producción y exportaciones, 1385 y 1400.45 puntos para el IHH) al mes de julio de 2019, mes para el que se tiene el último estadístico. La información indica que la concentración es media, el conglomerado coreano ocupa el quinto lugar en la producción y exportaciones totales en México (AMIA, 2019), que como se sabe, es una de las razones para construir una planta automotriz en países subdesarrollados por eficiencia en costos y encadenamientos productivos a escala internacional.

Por otro lado, la diferenciación es un elemento a destacar en la industria. En primer lugar, porque el mercado se divide en vehículos ligeros y camiones; los vehículos ligeros se clasifican en 6 segmentos de mercados: subcompactos, compactos, de lujo, minivans, suv's y pickups. Los segmentos mencionados poseen más de una marca comercializada por fabricante. Por tanto, hay segmentos que destacan por una amplia variedad de productos ofertados, lo que se traduce en una vasta cantidad de marcas por fabricante. Según información del Instituto Nacional de Geografía y Estadística, en promedio son las suv's, pickups y los autos de lujo con 4.41, 3.73, y 3.39, seguido de los compactos, subcompactos y minivans con 2.24, 2.19 y 1.22 (tabla 3).

La información presentada en secciones anteriores muestra que la industria automotriz es una estructura oligopólica con una concentración moderada en ventas y esta es mayor en la producción nacional y en las exportaciones totales. Sin embargo, tiene características que la ejemplifican como diferenciada porque tiene seis segmentos de mercado y cada fabricante compite en promedio con más de una marca por segmento.

2. Método y resultados

La investigación es de corte cuantitativo y posee un alcance exploratorio y correlacional porque se busca pronosticar, en la primera faceta, el comportamiento de las ventas de la marca exitosa en el corto plazo del conglomerado coreano (KIA) a diciembre de 2019 y determinar si el dicho éxito permanecerá si todo permanece constante. Luego, se busca establecer asociaciones entre las cuotas de mercado para los distintos participantes. La finalidad es dimensionar las empresas que han experimentado los descensos asociados más grandes con el crecimiento en ventas del conglomerado Hyundai-KIA.

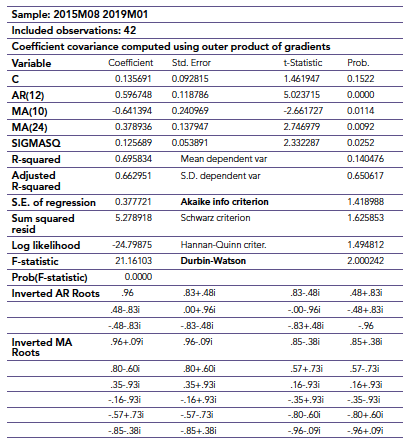

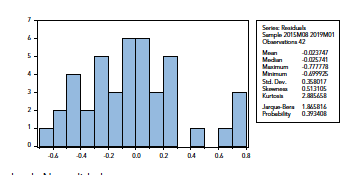

En la parte exploratoria de la investigación se aplicó un modelo autorregresivo integrado de medias móviles (ARIMA) para pronosticar la cuota de mercado correspondiente a KIA Motors en México, el cual comprende 42 periodos (meses), de junio de 2015 a diciembre de 2018. El modelo es válido al 90 % de confianza y posee un coeficiente de terminación de .6958 (tabla 5, Anexo), donde las pruebas estadísticas fueron satisfactorias porque no hay correlación entre los residuos de un análisis de la regresión (prueba de Durbin-Watson). La prueba de Jarque-Bera indica que hay una distribución normal y la varianza es homogénea por lo que no tiene heterocedasticidad, según la prueba arch (revisar detalles del modelo en las tablas 5, 6 y la figura 4, Anexo).

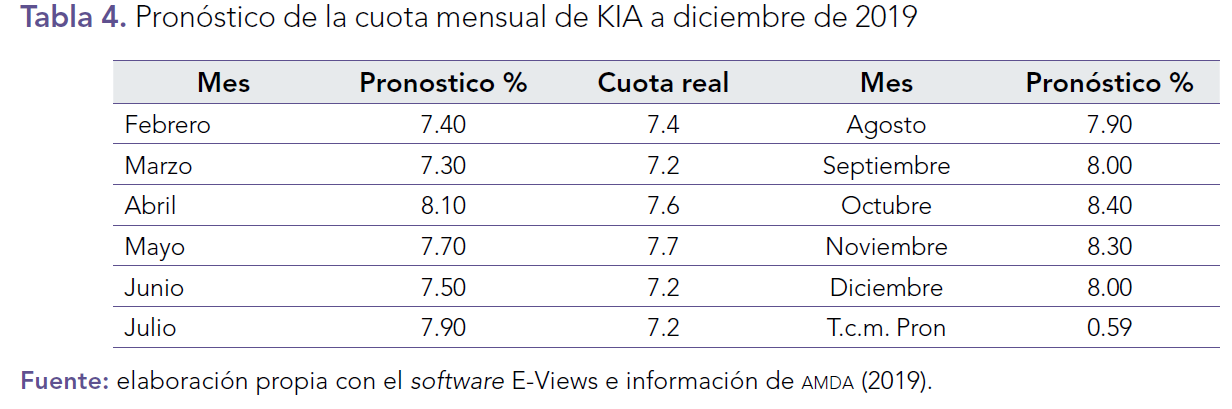

El pronóstico indica que KIA tendrá un crecimiento modesto según las cifras del modelo, el cual tiene poco sesgo al compararlo con la demanda o cuota real registrada por la AMDA. Según las cifras pronosticadas, la empresa coreana podría crecer 0.59 % más del periodo febrero a diciembre de 2019 (tabla 4), lo que pareciera indicar que el crecimiento será modesto respecto al crecimiento mostrado de 3.5 % mensual.

Con el análisis econométrico se buscó establecer las asociaciones entre el crecimiento de las marcas del conglomerado asiático y el decrecimiento de los diferentes competidores establecidos en el mercado. La información se obtuvo de la cuota de mercado mensual (expresada en porcentajes), que proporciona la AMDA de las marcas que comercializan autos estándares para el público en general. Por tanto, se descartaron las marcas de lujo como BMW, Audi, Jaguar y Mercedes Benz, entre otras, porque se enfocan a otros segmentos y no representan más del 10 % de la venta por volumen en México. El periodo de análisis comprende como primera fecha la entrada de KIA a México (julio de 2015), donde registró su primera cuota de mercado en la AMDA, hasta marzo de 2019.

Los modelos de regresión abarcan 45 meses, se toman como observación 45 elementos de análisis para poder cruzar las variables y construir el modelo de regresión transversal. Las variables no se transforman en logaritmos, es decir, el modelo se ejecuta en niveles donde las variables son de carácter discontinuo. Como se mencionó, el alcance del modelo es asociativo porque se busca entablar los cambios asociados en la variable al cambiar en una unidad los regresores o las variables independientes del modelo; es decir, se corre un modelo en niveles. El periodo de análisis fue de 49 meses y se tomaron observaciones por marca para cruzar los datos y construir el modelo de corte transversal.

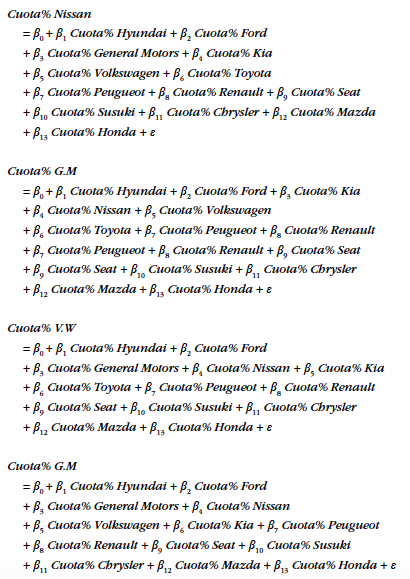

Las especificaciones de los modelos son las siguientes:

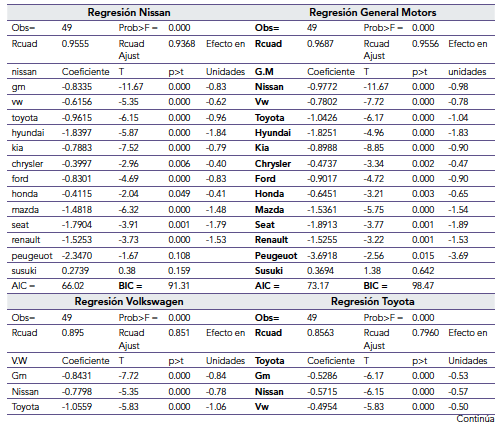

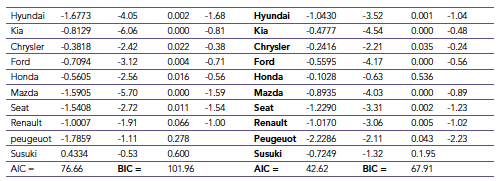

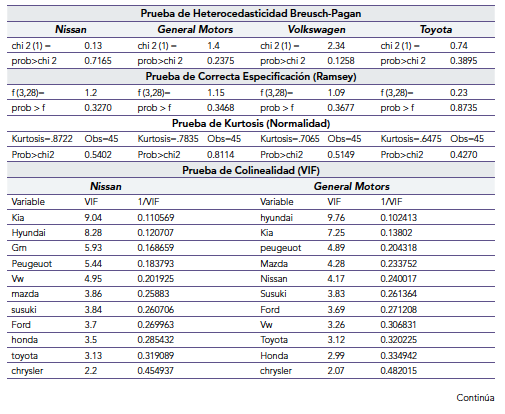

Los cuatro modelos tienen varianza homogénea de errores, distribución normal, moderada colinealidad y correcta especificación, lo que indica validez estadística de los modelos (tablas 7 y 8, Anexo). Los criterios akaike y bayesiano indican que la regresión correspondiente a Toyota es el ejemplar con mayor precisión (42.62 y 67.91 cada uno), respecto a sus homólogos que están en función de Nissan (66.02 y 91.31 respectivamente), General Motors (73.17y 98.47) y Volkswagen (76.66 y 101.96), según información de la tabla 7.

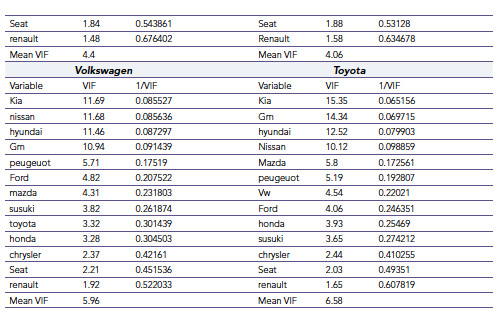

La regresión aplicada a Nissan muestra un coeficiente de determinación de .9555, es decir el 95.55 % respecto a la variación de la cuota de mercado para la marca líder está asociada a las cuotas de los rivales que integran el modelo. Los resultados indican que las cuotas de Peugueot y Susuki no fueron significativas, mientras que la participación de Honda lo fue al 95 % y las demás al 99 %. Las automotrices que más afectan a la cuota de Nissan son Hyundai, Seat, Renault y Mazda porque al aumentar en unidad la participación de mercado de las mencionadas, la cuota correspondiente a esta disminuirá en 1.82, 1.84, 1.79, 1.53 y 1.48 unidades. Consecuentemente, al ascender una unidad la cuota de Toyota, Ford, General Motors, KIA, Volkswagen, Honda y Chrysler, la homóloga correspondiente a Nissan descenderá en .96, .83, .83, .79, .62, .41 y .40 unidades (tabla 7, Anexo).

Por su parte, la tabla 7 indica que el modelo econométrico enfocado a General Motors tiene una r cuadrada de .9687. En otras palabras, el 96.87% de la variación en la participación de mercado para General Motors está asociada a las variables que conforman el modelo. Las estimaciones muestran que al incrementarse en una unidad la cuota de compañías como Peugueot, Seat, Hyundai. Mazda, Renault y Toyota, la participación de General Motors tendrá un declive asociado de 3.69, 1.89, 1.83, 1.54, 1.53 y 1.04 unidades. Por otro lado, con el crecimiento en una unidad de la cuota de competidoras como Nissan, KIA, Volkswagen, Honda y Chrysler, la cuota decrementa en .98, .90, .90, .78, .65 y .47 unidades (todas las variables fueron significativas al 99 % con excepción de Peugueot que es válida al 95 % y Susuki que no fue significativa).

La regresión que concierne a Volkswagen tiene un coeficiente de determinación de .8950. Lo anterior significa que el 89.50 % de la variabilidad en la participación de Volkswagen se explica por los regresores del modelo. Los efectos asociados indican que al crecer en una unidad las cuotas de Hyundai, Mazda, Seat, Toyota y Renault, la participación de mercado que corresponde a Volkswagen experimentará un declive en 1.68, 1.59, 1.54, 1.06 y 1.0 unidades cada una (tabla 7, Anexo). Otros competidores, como General Motors, KIA, Nissan, Ford, Honda y Chrysler afectan en menor medida a la empresa analizada, porque al aumentar en una unidad la participación de las mencionadas, la participación de Volkswagen decrecerá en .84, .81, .78, .71, .56 y .38 unidades (las cuotas de Peugueot y Susuki, no son significativas, mientras que las correspondientes a Renault es válida al 90 %, a Seat al 95 % y las demás al 99 %).

Finalmente, el modelo aplicado para Toyota posee una . cuadrada de .8563, es decir el 85.63 % de la variación en la cuota de la empresa japonesa está asociada a las variables que componen la regresión. Los resultados indican que al crecer una unidad en la participación de Pegueot, Seat, Renault y Hyundai, la cuota de la compañía en cuestión, disminuirá en 2.23, 1.23, 1.04 y 1.02 unidades. Consecuentemente, otras automotrices afectan en menor medida, porque al ascender en una unidad la cuota de, Mazda, Nissan, Ford, General Motors, Volkswagen, KIA y Chrysler, la participación de Toyota, declinará en .89, .57, .56, .53, .50, .48 y .24 unidades (todas las variables fueron significativas al 99 %, excluyendo Peugueot y Chrysler que lo fueron al 95 %, Susuki, y Honda no fueron significativos).

Los efectos asociados de las cuotas registradas por Hyundai y KIA inciden negativamente en mayor medida sobre la cuota de la empresa más grande y en la primera compañía seguidora (la suma de las dos cuotas asociadas en el primer modelo de regresión es de 2.61 unidades para Nissan y de 1.94 unidades para General Motors), respecto a sus pares ubicadas en menor posición (Volkswagen 2.49 unidades y 1.50 unidades para Toyota). La suma grupal es mayor (4.55 unidades) respecto a la suma de Volkswagen y Toyota (3.99 unidades), lo que confirma la hipótesis respecto a que la líder y su seguidora más cercana tienen mayor afección respecto a la tercera y cuarta, visualizando que la entrada de competidores afecta a las más grandes en México (tabla 7, Anexo).

Conclusiones

En un contexto de apertura comercial, la industria automotriz ha experimentado la entrada de competidores diversos, donde la desconcentración es una consecuencia de la rivalidad entre las empresas establecidas y las nuevas, que buscan conquistar terreno. En este sentido, la entrada de un competidor puede afectar directamente a las principales empresas con poder de mercado, como el caso del conglomerado coreano (Hyundai-KIA), el cual ha logrado afectar en mayor medida a las dos empresas más grandes en ventas por volumen (Nissan y General Motors) que a sus pares seguidoras que concentran el mercado (Volkswagen y Toyota) en México. Sin embargo, la competitividad ha forzado a establecer patrones de competencia importantes como la diferenciación, donde el mercado automotriz actualmente se encuentra altamente segmentado y las compañías compiten con más de una marca por segmento. Esto obedece a uno de los planteamientos abordados por la teoría económica poskeynesiana en un contexto de apertura comercial, sin dejar de lado que la competitividad en un mercado depende de varios actores, como la competitividad de los rivales establecidos que tienen menos tiempo en el mercado.

La desconcentración de mercado, como indicador de competitividad, es un elemento complejo puesto que si buena parte de ella es resultado de las estrategias y operaciones de negocio aplicadas por el conglomerado coreano, la llegada de KIA se suscitó por una serie de externalidades que son poco mencionadas en la literatura y resaltadas en este trabajo porque permiten comprender mejor la entrada y adaptación de la compañía. Entre las externalidades más importantes están los tratados comerciales que tiene México en los distintos mercados internacionales, las políticas emprendidas por el gobierno local de Nuevo León para atraer inversión extranjera, el elevado nivel académico de la población local y su apertura para adaptarse a una cultura distinta, como algunas universidades de la entidad que están buscando la vinculación con la gerencia asiática de la compañía, lo que ha hecho posible un complemento fundamental para una llegada exitosa de la empresa y contribuir a las dinámicas competitivas globales.

Por otro lado, es preciso denotar que una penetración agresiva no necesariamente permanecerá constante, tal pudiera ser el caso de la marca más exitosa del conglomerado coreano (KIA), la cual pareciera comenzar a crecer de manera discreta. Por tanto, esta podría no ser parte de las Cr4 en el corto plazo y pareciera ser un éxito relativo de corto plazo, no sostenible. Sin embargo, la entrada de KIA está orientada a otros términos en un contexto de comercio internacional, economías de escala, el aprovechamiento de las externalidades y las cadenas globales de valor, razón fundamental para establecerse en México y ser un jugador importante en un periodo corto, sin dejar de lado que un participante de dicha magnitud otorga un prestigio adicional al país como receptor de inversión extranjera en materia automotriz, la empresa llegó con un encadenamiento productivo importante (conjunto de empresas coreanas) que busca abastecer su cadena productiva y parte de la competitividad depende de la capacidad de las empresas nacionales de permanecer inmersas en dichos encadenamientos.

Referencias

Asociación Mexicana de Distribuidores de Automotores -AMDA-. (2019). Ventas ligeros general. https://www.AMDA.mx/category/ventas-ligeros-general/page/6/#

Asociación Mexicana de la Industria Automotriz -AMIA-. Estadísticas. http://www.amia.com.mx/

Bianco, C. (2007) ¿De qué hablamos cuando hablamos de competitividad? http://old.centro-redes.org.ar/index.php?option=com_content&view=article&id=61:doctrabajo31&catid=8:-documentos-de-trabajo&Itemid=44

Domínguez L., & Brown F. (1997). México: patrones de competencia y apertura económica. Revista de Comercio Exterior, (8), 695-704. http://revistas.bancomext.gob.mx/rce/maga-zines/339/1/RCE1.pdf

Esquivel, L. (junio 7, 2019). Industria automotriz de México gana terreno en eu. https://www.dineroenimagen.com/autos/industria-automotriz-de-mexico-gana-terreno-en-eu/110736

Esser K, Hillerbrand, W., Messner, D., & Meyer-Stamer, J. (1994). Competitividad sistémica. Competitividad internacional de las empresas y políticas requeridas. Instituto Alemán de Desarrollo. https://periodicos.ufsc.br/index.php/economia/article/download/6235/5897

Esser, K., Hillebrand, W., & Messner, D. (1996). Competitividad sistémica: nuevo desafío para las empresas y la política. Revista de la cepal, (59), 39-52. https://repositorio.cepal.org/bitstream/handle/11362/12025/059039052_es.pdf?sequence=1&isAllowed=y

Expansión. (abril 17, 2019). México sube al sexto lugar mundial en producción de vehículos. https://expansion.mx/empresas/2019/04/17/mexico-ocupa-el-sexto-lugar-en-produc-cion-de-vehiculos

Fajnzylber, F. (1988). Competitividad internacional, evolución y lecciones. Revista cepal, (36), 7-24. https://repositorio.cepal.org/bitstream/handle/11362/11714/036007024_es.pdf?se-quence=1&isAllowed=y

Gracia, M. (2009). La nueva teoría del comercio internacional en la posmodernización de la economía global. Temas de Ciencia y Tecnología, 13(37), 19-22. http://www.utm.mx/edi_anteriores/temas037/E3-.pdf

González, L. (junio 25, 2017). KIA da caballos de fuerza a planta automotriz nacional. El Economista. https://www.eleconomista.com.mx/empresas/KIA-da-caballos-de-fuerza-a-planta-automotriz-nacional-20170625-0085.html

Hora Cero. (abril 9, 2019). Inauguran planta coreana de ls Automotive en Nuevo León. https://www.horacero.com.mx/nuevo-leon/inauguran-planta-coreana-de-ls-automotive-en-nue-vo-leon/

Hoyo, R. (abril 25, 2014). Hyundai llega a México, te decimos todo lo que hay que saber. Autocosmos. https://noticias.autocosmos.com.mx/2014/04/25/hyundai-llega-a-mexico-te-

Hernández, A., González, S., García, D., Prado, V., Vázquez, J., Cruz, R., & Sepúlveda, P. (2017). Las transnacionales en México y su impacto en las pymes: caso KIA Motors México en Nuevo León. Monterrey. Ediciones de Laurel.

Ibarra, D. (2016). Crítica a la teoría clásica del comercio internacional, un enfoque de equi- librio general entre país grande y país pequeño. Economía Informa, 397, 61-79. https://doi.org/10.1016/j.ecin.2016.03.004

Instituto Nacional de Geografía y Estadística (2019) -INEGI-. Registro administrativo de la industria automotriz de vehículos ligeros. https://www.inegi.org.mx/datosprimarios/iavl/

Reporte Índigo. (septiembre 7, 2016). Inaugura KIA su planta en Pesquería. Reporte Índigo. https://www.reporteindigo.com/reporte/kia-motors-pesqueria-economia/

Jones, P., & Teece, D. (1988). The research agenda on competitiveness. A program of research for the Nation's business schools. En A. Furino (Ed.), Cooperation and competition in the global economy: issues and strategies (pp.101-114.). Ballinger.

Kogan, E. (16 de junio de 2015). Kia entró oficialmente al mercado mexicano. El Diario. https://eldiariony.com/2015/06/16/kia-entro-oficialmente-al-mercado-mexicano/

Krugman, P. (1988) La nueva teoría del comercio internacional y los países menos desarro- llados. El Trimestre Económico, 55(2), 41-66.

Krugman, P., & Helpman, E. (1996). Market structure and foreign trade. Increasing returns, imperfect competitions, and the international economy. MIT Press.

Krugman, P., & Obstfeld, M. (2006). Economía internacional. Teoría y política. Pearson.

Lombana, J., & Rozas, S. (2009). Marco analítico de la competitividad. Fundamentos para el estudio de la competitividad regional. Pensamiento & Gestión, 26(1), 1-38.

Marshall, A. (1920). Principle of economics. McMillan.

Miranda A. (2007). La industria automotriz en México: Antecedentes, situación actual y pers- pectivas. Contaduría y Administración, 221, 211-248.

Mortimore, M., & Peres Nuñes, W. (2001). La competitividad empresarial en América Latina y el Caribe. Revista cepal, (74), 37-59. https://repositorio.cepal.org/bitstream/hand-le/11362/10749/074037059_es.pdf?sequence=1&isAllowed=y

Narváez, M., Fernández, G., & Senior, A. (2008). El desarrollo local sobre la base de la asocia- tividad empresarial: una propuesta estratégica. Opción, 24(57), 74-92.

Ordaz, D. (8 de junio de 2016). KIA invertirá 40 mdp en capacitar trabajadores mexicanos en NL. https://aristeguinoticias.com/0806/mexico/kia-invertira-40-mdp-en-capacitar-a-tra- bajadores-mexicanos-en-nl/

Organización Internacional de Constructores Automotrices (2012). Informe Anual. En Vázquez, J., & Villegas, F. (2016). KIA Motors México, una estrategia de Inversión Extranjera Directa (ied) en el estado de Nuevo León para la generación de empleos y crecimiento económico durante el período del 2009-2014. https://www.academia.edu/34542477/Estudio_de_ KIA_Motors_M%C3%A9xico.pdf

Porter, M. (1990). The competitive advantage of nations. Harvard Business Review, 68(2), 73-93.

Porter M. (1991). La ventaja competitiva de las naciones. Javier Vergara Ediciones.

Rodrik, D. (2018) New technologies, global value chains, and the developing economies. Pathways for Prosperity Commission Background Paper Series, (1), 1-27.

Rodríguez, J. (2016). La asociación estratégica entre México y la república de Corea a diez años de iniciada. Revista Mexicana de Política Exterior, 108(2), 87-115.

Rodríguez, I. (5 de enero de 2018). Así viene 2018 para la industria automotriz. Expansión. https://expansion.mx/empresas/2018/01/04/asi-viene-2018-para-la-industria-automotriz

Ros, J. (1990). Formas de mercado y características de las industrias. En J. Casar, C. Márquez, S. Marván, G. Rodríguez, & J. Ros (Eds.), La organización industrial en México (pp. 151- 168). Siglo xxi Editores e Instituto Latinoamericano de Estudios Transnacionales.

Saavedra, M. (2012). Una propuesta para la determinación de la competitividad en la pyme latinoamericana. Pensamiento & Gestión, 33(1), 93-124.

Scott, B., & Lodge G. (1985). u.s. competitiveness in the world economy. Harvard Business School Press.

Solis, E. (2012). Apertura comercial de la industria automotriz en México: Un análisis de 1962 a 2009. https://archivos.juridicas.unam.mx/www/bjv/libros/7/3021/12.pdf

Solis E. (2017). Industria automotriz y tlcan. Asociación Mexicana de la Industria Automotriz. https://www.AMDA.mx/wp-content/uploads/foro/2017/Automotor/ess_AMDA_171019.pdf

Steinberg F. (2004) La nueva teoría del comercio internacional y la política comercial estra- tégica. https://www.eumed.net/cursecon/libreria/

Steindl, J. (1952), Maturity and stagnation by mean of commodities. Basil-Blackwell.

Tyson L. (1992). Who is bashing whom? Trade conflict in high technology industries. Institute for International Economics.

T21 (19 de febrero de 2018). México va por reglas de origen para automotriz en renegociación del tlcan. T21. http://t21.com.mx/automotriz/2018/02/19/mexico-va-reglas-origen-auto-motriz-renegociacion-tlcan

Vázquez, G. (4 de octubre de 2018). Se adentran en la cultura de KIA. Panorama itesm. https://panorama.mty.itesm.mx/pdf/2018/10-04/p15.pdf (2 de Abril, 2019).

Vázquez, J., & Villegas, F. (2016). KIA Motors México, una estrategia de Inversión Extranjera Directa (ied) en el estado de Nuevo León para la generación de empleos y crecimiento económico durante el período del 2009-2014. https://www.academia.edu/34542477/Estudio_de_KIA_Motors_M%C3%A9xico.pdf

Anexo

Notas de autor

* Doctorado en Economía por la unam, Master en Administración por la Universidad de las Américas (UDLA), Ciudad de México, México. Labora en Universidad Autónoma de Baja California, Facultad de Ciencias Administrativas, Profesor- Investigador, Mexicali. Baja California, México. Correo electrónico: eric.israel.rios.nequis@uabc.edu.mx.

** Doctorado y Master en Ciencias Económicas por la Universidad Autónoma Metropolitana, Ciudad de México, México. Labora en Universidad Politécnica Metropolitana de Hidalgo, Licenciatura en Comercio Internacional y Aduanas. Profesor- Investigador Tolcayuca, Hidalgo. Correo electrónico: icontreras@upmh.edu.mx

*** Doctorado y Máster en Ciencias Económicas por el Instituto Politécnico Nacional, Ciudad de México, México, Labora en Universidad de Colima (Centro Universitario de Estudios e Investigaciones sobre la Cuenca del Pacífico, División de Ciencias Sociales, Profesor-Investigador, Ciudad de Colima. México. Correo electrónico: jgogar@ucol.mx