El gobierno corporativo, un pilar indispensable para el desempeño financiero

Corporative Governance, a Pillar for Financial Performance

O governo corporativo, um pilar indispensável para o desempenho financeiro

El gobierno corporativo, un pilar indispensable para el desempeño financiero

Universidad & Empresa, vol. 22, núm. 38, 2020

Universidad del Rosario

Recibido: 08 agosto 2018

Aceptado: 30 agosto 2019

Información adicional

Para citar: Correa-Mejía, D. A., Quintero-Castaño, J. D., Gómez-Orozco, S., & Castro-Castro, C. M. (2020). El gobierno corporativo, un pilar indispensable para el desempeño financiero. Universidad & Empresa, 22(38), 40-64. https://doi.org/10.12804/revistas.urosario.edu.co/empresa/a.6975

Resumen: El gobierno corporativo es un mecanismo que ha venido solucionando los problemas que existen entre los intereses de los directivos de una organización y sus stakeholders, el cual efectúa la revelación de información financiera real por parte de la gestión. El objetivo primordial para este trabajo, es analizar el impacto del gobierno corporativo sobre el desempeño financiero de las compañías. Para esto, se toma como referencia información financiera presentada por las empresas que cotizan en la Bolsa de Valores de Colombia, sumada a sus respectivos indicadores de rentabilidad. Con la información recopilada, se desarrolló un panel de datos que permitió identificar una relación positiva entre las prácticas de gobierno corporativo y el desempeño financiero. Se concluye que el gobierno corporativo permite fortalecer el desempeño financiero de las empresas, pues es una estrategia que atrae a nuevos inversionistas y respalda a los inversionistas minoritarios.

Palabras clave: gobierno corporativo, desempeño financiero, junta directiva, stakeholders.

Abstract: The corporative governance mechanism has solved existing problems between the interests of organizations’ managers and their stakeholders, which discloses real financial information by management. This paper is to analyze the organizations’ financial performance impact of corporative governance through the financial information presented by the companies listed on the Colombian stock exchange and their profitability indicators. With the recollected information a data panel was developed, which allowed identifying a positive relationship between corporative governance and financial performance. The conclusion drawn from the analysis is that corporate governance allows strengthening the financial performance of companies as it is a strategy that attracts new investors and supports minority ones.

Keywords: Corporative Governance, Financial Performance, Directive Board, Stakeholders.

Resumo: O governo corporativo é um mecanismo que tem vindo solucionando os problemas que existem entre os interesses dos diretivos de uma organização e seus Stakeholders, o qual efetua a revelação de informação financeira real por parte da gestão. O objetivo primordial para este trabalho, é analisar o impacto do governo corporativo sobre o desempenho financeiro das companhias, o qual toma-se como referência, informação financeira apresentada pelas empresas que cotizam na Bolsa de Valores da Colômbia, somados a seus respectivos indicadores de rentabilidade. Com a informação recolhida desenvolveu um painel de dados que permitiu identificar uma relação positiva entre as práticas de governo corporativo e o desempenho financeiro das empresas pois é uma estratégia que atrai a novos investidores e respalda aos investidores minoritários.

Palavras-chave: governo corporativo, desempenho financeiro, junta diretiva, stakeholders.

Introducción

Actualmente, las organizaciones se han visto afectadas por la inadecuada gestión por parte de directivos, ya sea por la ocultación de la información o por actos ilícitos. Esto lo hacen con el fin de generar excedentes monetarios y utilizarlos para su propio beneficio, por lo que se ha convertido en una problemática, y despierta las alarmas internacionales con respecto a la transparencia de la información. Por lo tanto, nace la necesidad de implementar el concepto de gobierno corporativo (GC) y se define como la forma en que los accionistas protegen sus intereses, con el fin de que las decisiones tomadas por los directivos no se desvíen de los objetivos de los propietarios y demás grupos de interés, dado que las decisiones tomadas por la junta directiva pueden estar influenciadas por intereses particulares, lo que afecta la transparencia, la toma de decisiones y el desempeño financiero (DF) de una entidad. Así mismo, el GC busca promover el uso eficiente de los recursos, estableciendo un equilibrio entre los objetivos de la junta directiva y los stakeholders.

En Colombia las iniciativas de la implementación del GC surgen por el interés que tiene el Estado colombiano en ingresar a la OCDE (Organización para la Cooperación y el Desarrollo Económico), cuyo objetivo es regularizar las políticas económicas y sociales de un Estado, proponiendo a las empresas de Colombia generar información que refleje fielmente la realidad de sus operaciones. En este proceso de convergencia el Estado colombiano planteó a las empresas implementar voluntariamente el modelo de GC.

Es así como, Ganga, Contreras y Vera, (2008) y Clarke y Dela Rama (2009), citados por Gaitán (2009), manifiestan que, en un país como Colombia, es importante hacer estudios acerca del GC, ya que, por este medio, las empresas desarrollan aspectos para ser más competentes, lo que permite un desarrollo integral sostenible y ayuda a combatir aquellos problemas que afectan el desempeño de una entidad. En esta investigación se establece que la implementación del GC se basa en el fortalecimiento en materia de confianza para los inversionistas, y esta tiene entre sus factores la transparencia, la protección al inversionista y el desarrollo de políticas por parte de los entes reguladores para este contexto.

El trabajo se desarrolla con el fin de dar a conocer el impacto que tiene el GC en el DF, dado que los estudios de este tipo para la economía colombiana aún son incipientes. Para lograr este objetivo, se estudiaron las entidades que cotizan en la Bolsa de Valores de Colombia, analizando parte de sus variables contenidas en la información publicada en sus páginas web. Las variables que se tomaron respecto al GC estuvieron muy ligadas a la estructuración y composición de la junta directiva, tales como: el tamaño, independencia, remuneración y número de mujeres. La razón por la cual se analizan dichas variables se da a raíz de que la junta directiva es el determinante más influyente en el GC, pues es la que toma las decisiones de la empresa, lo que afecta significativamente el DF. Ante lo anterior, se da entrada para analizar las variables que se derivan del DF como el roe (Rentabilidad del Patrimonio), ROA (Rentabilidad de los Activos) y la Utilidad Operativa. Con las variables anteriormente mencionadas, se establecen relaciones entre ellas y se analiza el comportamiento mediante la combinación de estas, con base al modelo estocástico de regresión lineal multivariable, el cual establece un panel de datos que permite un análisis más preciso entre dichas variables, al considerar variables de corte transversal y de series de tiempo.

En esta investigación, inicialmente, se da a conocer diferentes perspectivas de diversos autores acerca del concepto de GC y DF, estableciendo una idea clara y concisa acerca del objetivo principal a tratar en la investigación, además se habla de varias posturas y perspectivas que dichos autores tienen en relación con los temas del trabajo. Luego, se hace el desarrollo metodológico y se define el modelo, población, variables y lapso de tiempo a trabajar. Seguidamente, se indican los resultados obtenidos en la investigación, por medio del modelo estadístico, dando a paso a las conclusiones, la cuales permitirán corroborar las hipótesis previamente establecidas.

1. El gobierno corporativo y su relación con el desempeño financiero, una revisión desde la literatura

Actualmente, el entorno se encuentra en una etapa de expansión y control de la información, donde los grandes escándalos de fraude ocurridos durante los años han hecho que el GC tome cierta relevancia tanto en el contexto financiero como en el ámbito de control organizacional. Por esto es que los llamados grupos de interés exigen cada vez mayor transparencia en las decisiones que se tomen, las cuales están encaminadas a la generación de valor a las entidades.

Según Chan y Cheung (2011), el GC es una representación que va orientada a los stakeholders, lo cual manifiesta el nivel de desempeño de la gestión corporativa, donde la gerencia establece objetivos que van encaminados a la protección de las necesidades de todos los grupos de interés tales como accionistas, acreedores, proveedores, clientes y empleados. Por tanto, el GC en las últimas décadas ha venido teniendo una gran acogida por parte de las empresas, donde cada vez más, autores y personas se interesan por conocer y ampliar su conocimiento en relación con dicho tema y la influencia que este tiene frente al DF.

Cadbury (1992) menciona que el GC es el sistema en el cual las empresas están encaminadas al cumplimiento de los objetivos y supervisadas, para obtener mayor transparencia en sus actividades. No obstante, Shleifer y Vishny (1997) mencionan que el GC funciona como un proveedor de finanzas, ya que conlleva a que las organizaciones puedan tener un cierto grado de confianza en relación con el retorno o devolución de los recursos invertidos. Por tanto, se puede pensar que el GC, dentro de un ente económico, cumple un papel fundamental, ya que permite establecer un mejor control de las políticas de la empresa y ofrece un mayor grado de confianza a inversionistas y grupos de interés. Es decir, la dirección y control que se ejerce dentro del GC garantiza, en gran medida, que las decisiones que tomen los directivos no se encuentren influenciadas por intereses particulares, pues la idea de un buen GC se concentra en el bienestar de toda la organización, tanto personas internas como externas que tengan algún vínculo con la compañía.

Shleifer y Vishny (1997) expresan que, dentro las economías grandes, el resultado del GC es razonable, por lo que ha sido posible que los enormes capitales de las empresas y la distribución de utilidades a los accionistas sean efectivos. Sin embargo, esto no quiere decir que el problema del GC esté resuelto por completo, pues en estas economías tan amplias existen desacuerdos donde se cuestiona qué tan eficientes o deficientes son los mecanismos de gobernanza. Según lo anterior, se puede argumentar que los desacuerdos existentes en estas economías se deben a la desconfianza que tienen los agentes de interés (stakeholders) ante el manejo que se le dé dentro de la empresa a sus recursos; pues la posibilidad de que exista fraude puede ser muy alta, ya que ellos no pueden estar al tanto de cada proceso que se realice.

Paz (2004) argumenta que el GC surge a partir de sucesos fraudulentos por parte de la administración, ya que este modelo ayuda a implementar políticas más efectivas contra posibles atropellos financieros por parte de directivos de una entidad, dicho modelo tiene como objetivo generar mayor transparencia en todas las operaciones de la organización, lo que origina mayor confianza a los stakeholders. Es así como Briano y Saavedra (2015) hablan de que el GC ha tenido gran acogida por parte de muchas organizaciones, porque permite tener mayor transparencia corporativa, lo cual establece una mejor relación entre las entidades y los llamados grupos de interés.

Adicionalmente, Castro, Motellón y Vegas (2012) entienden el GC como un conglomerado de reglas y estrategias que hacen que una empresa realice sus labores de forma eficaz y transparente, previniendo dificultades entre la sociedad y los stakeholders, logrando así una estabilidad económica y creciente que genere mayor valor a la entidad. Además, mencionan que el GC es un instrumento competitivo para que las empresas se orienten hacia la excelencia empresarial, pues está conformado por diversos determinantes que ayudan al desarrollo financiero de la organización.

Por su parte, en los últimos años, diferentes autores han abordado el tema sobre la protección de los inversionistas minoritarios, definiendo al GC como una medida importante para contrastar con tal problemática. Porta, López, Shleifer y Vishny (1997) mencionan que en muchos países los inversionistas minoritarios se enfrentan a un riesgo al invertir sus recursos en una organización, ya que los inversores que controlan la entidad toman decisiones con base a intereses particulares, por lo que de alguna forma los minoritarios se ven afectados, indirectamente, están expropiando recursos propios de la entidad, que también fueron financiados por ellos. Así mismo, los autores que anteriormente se mencionan también hacen énfasis en que a menudo los socios mayoritarios, que ejercen control sobre la entidad, otorgan puestos de trabajo a familiares no calificados para asumir la responsabilidad de la labor asignada, lo cual conlleva a disminuir la eficiencia y eficacia de todas las actividades que se desarrollan en una entidad.

De igual forma, en muchos países se están implementando leyes que busquen la protección de los inversionistas minoritarios. Según el estudio de Porta, López, Shleifer y Vishny (1997), cuando los derechos de los accionistas minoritarios están protegidos por la ley, el mercado es más dinámico, ya que por medio de dichas normas se genera mayor confianza para los inversionistas que deseen financiar empresas, lo cual da paso a la expansión de mercados.

En general, el GC es un pilar importante para la empresa, ahí se clasifican las responsabilidades de la administración y de todos los integrantes que hacen parte de ella; por lo tanto, genera mayor transparencia a la hora de presentar información propia de la empresa, sabiendo que esta información es la base para la toma de decisiones, las cuales van orientadas a la maximización de valor de la empresa, por ello, es de gran importancia implementar buenas prácticas de GC. Según Suárez y Santana (2004), citado por Lagos, Soto, Betancourt, Enriquez y Gómez (2017), las empresas en cierto momento verán la necesidad de incorporar buenas prácticas de buen gobierno, pues con esta herramienta se pueden solucionar diferencias entre los agentes de la entidad y los accionistas, y esto puede a fortalecer el compromiso que dichos agentes tienen con la entidad.

El DF es un instrumento que permite evaluar y medir si se está cumpliendo con el objetivo básico financiero, el cual se fundamenta en la creación de valor de la empresa. Según Ganga y Vera (2008), el incremento de valor está ligado estrechamente al mejoramiento de la eficiencia organizacional, la cual se logra a partir de la implementación de un buen GC. Por lo tanto, es importante tomar acciones que permitan evaluar la gestión que realiza el GC, y de esta manera acaparar medidas correctivas, las cuales proporcionen un mejor alineamiento entre sus políticas, buscando un impacto positivo en el rendimiento financiero.

De acuerdo con lo planteado por Escobar, Benavides y Perafán (2016), el GC va en busca de proteger los intereses de los accionistas y grupos de interés, los cuales están directamente relacionados con el DF, pues estos facilitan la captación de recursos y disminuye los riesgos de tomar una decisión financiera errónea en la entidad, influyendo positivamente en el DF. De igual manera, Arosa y Maseda (2013) señalan que una de las variables más significativas del GC es la Junta Directiva, ya que esta es la encargada de tomar las decisiones sobre políticas y estrategias que orientan la entidad a su desarrollo financiero. Por lo tanto, se puede pensar que para tener un buen GC se debe tener en cuenta las variables que componen la Junta directiva.

Por otro lado, es importante resaltar que la mayoría de investigaciones y estudios sobre el GC se han efectuado en economías desarrolladas, las cuales indican que el GC tiene una influencia positiva frente al DF, como lo establece Garay, Gonzáles, Hernández y Gonzáles (2006). Además, según Dzingai y Bamidele (2017), la influencia de un buen GC en las rentabilidades afecta a los países de África, lo que concluye que las rentabilidades en los países con más altos índices de GC son más estables que aquellos que poseen niveles más bajos, por lo que, el GC ayuda a reducir el riesgo de las empresas.

En un país como Colombia, que posee una economía en desarrollo, los análisis en dichos temas son muy carentes, por lo cual existe la posibilidad de aportar a la literatura colombiana en dicho contexto, sabiendo que Colombia ha mostrado cierto interés por ingresar en la OCDE (Organización para la Cooperación y el Desarrollo Económico), y que, para ello, ha hecho varios procesos de reformas institucionales para contar con el reconocimiento a nivel internacional. Por lo tanto, Colombia se ha visto en la necesidad de implementar políticas más estrictas y eficaces de GC, de tal manera que generen beneficios para el sistema económico y financiero del país (Superintendencia financiera de Colombia, 2006). Estas políticas buscan el mejoramiento continuo del GC y la transparencia de información en el mercado; según Castro y Cano (2004), esta información deberá ser honesta, equitativa y justa para que los interesados en la sociedad puedan hacer uso de ella de una manera confiable.

Por consiguiente, nace en Colombia la necesidad de establecer un código de país, que es una herramienta que mide y cuestiona cómo las empresas emisoras del sector real y financiero están realizando su GC, en Colombia este índice es de manera voluntaria; sin embargo, la OCDE lo establece como una de las 12 normas fundamentales para garantizar sistemas financieros fuertes. Además, la OCDE reconoce que no existe un modelo único de GC, pero que es posible identificar elementos comunes. Los principios de la OCDE toman estos elementos comunes como referencia y han sido formulados para que abarquen los diferentes modelos existentes (OCDE, 2004); por lo tanto, según Lagos y Vecino (2001), se evidencia una tendencia gradual en la aplicación de código de país, y se encontró que las empresas que aplican estas prácticas de GC están más interesadas en continuar adoptando, debido a que mejoran su desempeño financiero.

2. Metodología

En el presente capítulo se hará mención sobre la muestra que se tomó para realizar la investigación, describiendo el periodo de observación y el número de empresas de las que se halló la información. Además, se hará una construcción de las variables más importantes a trabajar en esta investigación, las cuáles se dividen en variables de interés, variables de control y variables dependientes. De igual forma, se mencionará el modelo a desarrollar, teniendo en cuenta la evolución mediante los años.

2.1. Muestra

Para esta investigación se toman como base los reportes anuales, informes de gestión, estados financieros y notas a los estados financieros de las 69 empresas que cotizan en la bolsa de valores de Colombia, esto para los periodos 2013 al 2017. La información se obtuvo por medio de la página web de cada empresa, pues allí publican sus respectivos informes. De dichos informes, se extrajeron los datos correspondientes a las variables que inciden en el GC, para realizar una matriz, la cual fue la base fundamental para el desarrollo de este trabajo, en esta se realizó una compilación de los datos y las variables a trabajar. Por otro lado, se consultaron las bases de datos de Economática, de donde se obtuvieron las cifras financieras de las empresas.

La decisión de realizar la investigación tomando como base las empresas que cotizan en la Bolsa de Valores de Colombia, se da a raíz de que hasta el momento las investigaciones sobre estos temas son desarrollados en su mayoría en otros países, por lo que, en Colombia, en cuanto a la relación entre el GC y el DF son aún incipientes.

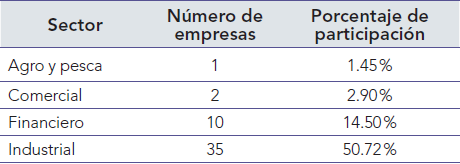

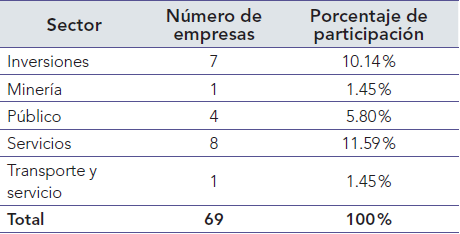

Inicialmente, se tenía una matriz de 345 datos, ya que no todos estaban completos, se redujo a una base final de 197. Esto con el fin de trabajar con información completa para que los resultados no estuvieran distorsionados y se pudiera garantizar una seguridad en los hallazgos. En la siguiente tabla se mostrará un resumen del número de empresas que pertenecen a cada sector.

A partir de la investigación, se quiere aportar al desarrollo y generación de nuevo conocimiento en el campo de la información no financiera, específicamente en cuanto al GC, pues los resultados obtenidos serán muy relevantes para los grupos de interés.

2.2. Variables

2.2.1. Variable dependiente

Las variables dependientes fueron obtenidas mediante la herramienta Economática, la cual exhibe diversos indicadores de información financiera de diferentes empresas. Para este caso, se utilizó como medida principal la rentabilidad del activo (ROA), siendo este el indicador de la rentabilidad que los activos proporcionan, puesto que el objetivo principal del inversionista es que con el capital invertido en un proyecto, le retribuyan rendimientos que incrementen su capital. Asimismo, según Romero (2012), el ROA mide la eficiencia que tiene la empresa en la administración y el óptimo aprovechamiento de los activos para la producción de renta, es por esta razón que una buena relación entre GC y roa se puede reflejar en el desempeño financiero.

2.2.2. Variables explicativas

Quesada (2013) afirma que el objetivo del GC es salvaguardar los intereses de los accionistas del poder que tiene la junta directiva dentro de la organización, debido a esto, es necesario establecer medidas de control que ayuden a evitar el surgimiento de problemas de agencia entre ambas partes.

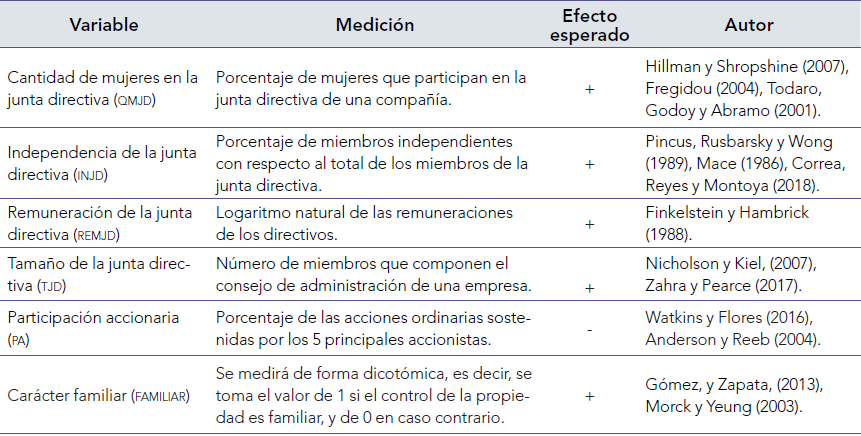

Por lo tanto, la junta directiva (JD) es la encargada de establecer políticas que encaminen a la organización y proporcione una orientación a sus negocios para otorgarle un valor agregado, por esta razón, surge la necesidad de preguntar ¿cómo afecta la toma de decisiones realizada por la junta directiva en la obtención de los resultados de una organización? Debido a este interrogante, se considerará en el siguiente capítulo la evaluación de la composición que tiene la JD sobre la organización, de tal modo que se dividirá en dos partes principales. La primera establecerá cómo afecta la composición y la estructura de la junta directiva en la toma de decisiones, influenciada con variables como el tamaño de la junta, la cantidad de mujeres en la junta y la remuneración de los directivos. La segunda parte sugiere cómo influye el entorno en la audacia con que la JD toma las decisiones, afectada por variables como la experiencia del consejero y la independencia de la junta, y se analizará el efecto que tienen estas variables sobre el DF de las empresas.

Tamaño de la junta directiva

El tamaño de la junta es una de las de las variables a considerar, pues esta hace parte de la gestión corporativa, dado que los miembros de la JD son quienes dirigen y controlan la organización. Diferentes investigaciones como la de Escobar, Benavides y Perafán (2016) han demostrado que el número de miembros en la JD tiene cierta influencia en el desarrollo organizacional, el cual menciona que la junta directiva debe estar conformada por entre 6 y 15 miembros para que este desempeño sea mucho mejor.

Zahra y Pearce (2017) afirman que la JD que posee mayor cantidad de miembros no son influenciados por la autoridad gerencial, como sí lo pueden ser las juntas que posean menor cantidad de miembros, esto debido a que, es más probable que a mayor JD se evidencie un incremento en la diversidad y experiencia en temas de reporteo financiero. Para reafirmar esta idea, Nicholson y Kiel (2007) consideran que, al tener mayor número de consejeros en su mesa directiva o entorno, la captación de recursos por parte de la entidad será considerablemente mejor, pues al tener un mayor número de integrantes, se podría pensar que el conocimiento para tomar decisiones sería más amplio y completo, por lo que influiría positivamente en el DF de la organización. En función a los resultados obtenidos de las lecturas previas, se plantea la siguiente hipótesis.

Hipótesis A: cuanto mayor sea el tamaño de la junta, los resultados del DF serán positivos para las empresas.

Cantidad de mujeres en la junta directiva

En este apartado se analizará la participación de las mujeres en la junta directiva, por lo tanto, se podrá observar la importancia del género femenino en cargos administrativos dentro de la organización. Fregidou (2004) contribuye a que la postura de una mujer al interior de una empresa trae consigo mayores beneficios, pues este autor encuentra que una cantidad mayor de mujeres en posiciones de alta gerencia en empresas de sector cooperativo pueden ayudar a mejorar las condiciones de trabajo y conseguir un equilibrio económico, social y cultural. Sin embargo, dicho autor solo cita el sector corporativo, por lo tal queda la disyuntiva de si este género en altos cargos influye positivamente el DF en otros sectores económicos.

Franco (2016) afirma que las mujeres afectan de manera positiva a las decisiones tomadas por la junta directivas, debido a que una mayor cantidad de mujeres en la JD fundamenta el hecho de que los hombres y las mujeres pueden tener diferentes habilidades que aportar en las altas esferas del poder corporativo, esto influenciado por el contraste de diversidad de características, habilidades y costumbres que tienen ambos géneros. En función a los estudios analizados respecto a que JD contengan más hombres o mujeres, se plantea las siguientes hipótesis.

Hipótesis B: una JD con mayor diversidad de género proporciona resultados financieros favorables en las organizaciones.

Remuneración de la junta directiva

En este apartado se busca determinar la relación que existe entre la remuneración que tiene los directivos y la motivación que esta ofrece para el cumplimiento del objetivo básico financiero en una entidad. Según Finkelstein y Hambrick (1988), existen variables económicas que inciden en el rendimiento financiero, como el tamaño de la organización, los resultados obtenidos y el mercado. Además, el nivel retributivo puede cambiar a medida de candidatos disponibles en el mercado laboral y la necesidad de las empresas de obtener mayores beneficios económicos e ir creciendo financieramente. Por consiguiente, esta variable es de gran importancia, pues al tener mayor motivación por parte los integrantes de la JD, estos tomarían mejores decisiones que orienten a la organización por el sendero del éxito, sin dejar de mencionar que dicha remuneración puede variar dependiendo la categoría y la situación financiera de una organización.

Independencia de la junta directiva

El número de consejeros independientes en la JD es una variable que impacta directamente en el GC. La independencia de la junta demuestra la interacción que tienen los directivos con el entorno que rodea a la entidad y podrán servir de asesores en las tomas de decisiones.

Los autores demuestran ciertos acuerdos en el impacto de esta variable en los resultados organizacionales. Pincus, Rusbarsky y Wong (1989) consideran que una cantidad mayor de consejeros independientes en la JD trae consigo un incremento en la calidad y abundancia de la información corporativa hacia los grupos intereses, reflejando mayor transparencia en la información. Mace (1986) expresa que los miembros independientes de la JD pueden dirigir de una forma más objetiva la empresa, ya que sus decisiones las toman con base a la situación en la que esta se encuentra.

Es posible afianzar la idea de que la existencia de miembros independientes dentro de la junta directiva permite una mayor eficiencia tanto en las decisiones que se tomen como en los resultados de la empresa, pues los actos que realicen estos miembros no estarían influenciados por intereses particulares, ya que no tienen una relación o vinculación distinta a la participación en la junta directiva.

La Superintendencia financiera de Colombia (2006) y La ley 964 de 2005 mencionan que las juntas directivas deben de estar conformadas por al menos cinco y máximo diez miembros, de los cuales como mínimo el 25 % deben ser miembros independientes. Entonces, como se puede ver, tener miembros independientes en la JD es un aspecto muy importante, pues existen leyes como las anteriormente citadas que regulan este tema. En función a los resultados obtenidos por los anteriores autores, se plantea las siguientes hipótesis.

Hipótesis C: los miembros independientes en la JD afectan positivamente a los resultados de la empresa.

2.2.3. Variables de control

Las variables de control fueron tomadas de los reportes anuales emitidos por las empresas pertenecientes a la Bolsa de Valores de Colombia, puesto que cumplen un papel importante en el entorno de la organización, debido a esto y al análisis de lecturas previas se ha decidido incluir como variables al carácter familiar y la participación accionaria dentro del estudio.

Carácter familiar

El carácter familiar de una compañía con respecto al GC y divulgación de la información ha sido muy poco estudiado; sin embargo, según González, Guzmán, Pombo y Trujillo (2012), los estudios demuestran que en Colombia existe una relación positiva entre el involucramiento familiar y el DF, debido a que, al ser administradas por personas que comparten cierto grado de consanguinidad, se genera un insignia familiar, lo que hace que el interés porque la compañía se desarrolle financieramente sea aún mayor. Esto hace que todos los que administran la organización, lo hagan de la mejor manera para que la entidad genere valor.

Según Pindado, Requejo y Torre (2011), los propietarios familiares tienen mayor interés en que la organización perdure en el mercado, que otra clase de accionistas mayoritarios que no administran la sociedad. Los vínculos familiares generan mayor la disposición para que la entidad obtenga mejores recursos, por lo tanto, con frecuencia adoptan y buscan medidas sobre inversiones que a largo plazo generen mejores beneficios económicos a la entidad.

Asimismo, Ali, Chen y Radhakrishnan (2007), citados por Briano y Saavedra (2015), mencionan que las empresas que son de carácter familiar son más propensas a difundir con mayor claridad y magnitud información propia de la entidad, lo cual implica que sea una gestión más transparente en relación con otras empresas que no lo hacen. Es así que lo anterior ayuda a reducir el riesgo de que la administración presente información engañosa o irreal, lo cual influye positivamente en el DF de la organización.

Participación accionaria

El objetivo de la junta directiva de las empresas colombianas consiste en asegurar que todas las decisiones se orienten en buscar el beneficio de todos los accionistas; sin embargo, cuando en una organización se concentra un alto número de accionistas, Barako (2007) plantean que los estudios han mostrado una tendencia negativa entre la participación accionaria y el nivel de divulgación de información y/o la ausencia de rendición de cuentas de la administración hacia los accionistas, ya que dicha persona tiende a ser juez y parte a la vez. Esto debido a que en su mayoría de veces las decisiones de la organización son tomadas por los accionistas mayoritarios, sin una previa consulta de los demás accionistas, es decir, se evidencia un conflicto de agencia, donde existe el riesgo de que el socio mayoritario ejerza el control para manejar la compañía con el objeto de favorecer exclusivamente su interés.

Además, Jensen y Meckling (1976), citados por Harford, Mansi y Maxwell (2008), mencionan que una participación dispersa de la propiedad por parte de los accionistas, daría paso a que la gerencia tenga más poder sobre los recursos de la organización, pues al estar menos vigilada es muy propenso que la administración desarrolle actividades de interés particular, expropiando los recursos de la entidad, lo cual su DF sería negativo.

2.3. Modelo

Para el desarrollo de la presente investigación se empleó el software R, que permitió realizar una matriz de panel de datos, donde se ingresaron los datos de corte transversal y datos de serie de tiempo. Por ello, se elaboró un modelo que establece, de la mejor forma, las relaciones entre variables. Se toma como base la variable dependiente ROA, y como variables independientes (las de control y las de interés). Las de control se relacionan estrechamente con la propiedad de la empresa, y las de interés se basan en la estructura y composición de la junta directiva. Por ejemplo, se puede mostrar cómo se comporta el ROA en función de las variables de interés, pues lo que se espera es que, si una variable aumenta la otra también, aunque se debe tener en cuenta que existen variables que están más ligadas que otras a la variable dependiente.

A continuación, se expresa mediante una fórmula el modelo que se utilizará para la combinación de variables:

(1)

(1)Donde i indica la empresa, t indica el año, Eit es el término de error, roa es la medida de valor financiero empresarial, INJD, TJM, QMJD Y LOG_REMJD son las variables independientes de interés. FAMILIAR Y PART_ACCIONARIA son variables de control que permiten considerar factores que tienen alto potencial en la explicación de la roa. En el modelo se usan coeficientes .1, .2,…,.6 para identificar el efecto de cada variable sobre el ROA (Correa & Hernández, 2018).

Dado a lo anterior, en la tabla 2 se condensan las variables a trabajar.

3. Resultados

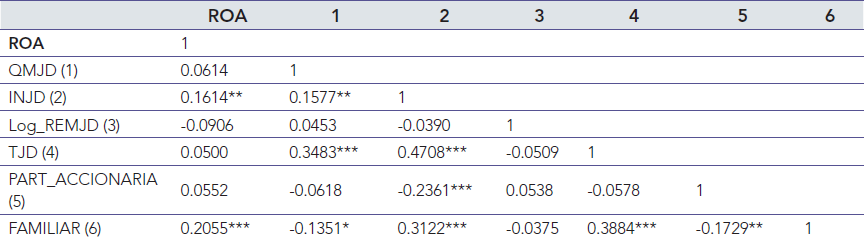

Ante el análisis de correlación sobre las diferentes variables derivadas del GC y el DF, se encontraron resultados estadísticos significativos positivos, entre el carácter familiar y la independencia de la junta con respecto al roa. La tabla 3 evidencia la correlación que tienen las variables con respecto al ROA.

A partir de la matriz de correlación de variables, se puede notar que la cantidad de mujeres en la junta, el tamaño de la junta y la participación accionaria son variables positivas que reflejan un grado de correlación poco relevante con respecto al ROA, además se observa que la remuneración de la junta es negativa con respecto de este, aunque su relación es leve y no se puede dar mayor conclusión acerca de la relación que existe entre estas variables. Dicho esto, no se presenta el resultado esperado con respecto a las hipótesis planteadas de la remuneración de la junta directiva y la participación accionaria, lo cual puede ser debido a que, en las empresas con participación de grandes accionistas, la claridad ante la información será menos confiable, dado que esta puede ser transferida directamente a los accionistas mayoritarios, puesto que poseen un mayor control en la entidad, discriminando los intereses de los minoritarios (Briano & Saavedra, 2015).

Ante el tamaño y la cantidad de mujeres en la junta, se obtuvieron los hallazgos planteados en las hipótesis, pero como anteriormente se mencionaba no conservan una relación significativa. Para la independencia de la junta y el carácter familiar muestran una relación positiva significativa frente al roa, sin dejar de mencionar que el carácter familiar tiene un grado mayor de relevancia, lo que reafirma la presunción previamente planteada de Pindado, Requejo y Torre (2011), quienes argumentan que los propietarios familiares son los que tienen mayor interés en que la organización perdure en el mercado y que genere un buen nivel de desempeño financiero. Con respecto a la independencia de la junta, Fame (1980), citado por Ponnu y Karthigeyan (2010), establece que una junta elegida por el personal interno de la compañía posee relaciones estrechamente interpersonales, las cuales hacen que sus funciones de supervisión y crítica sean menos eficientes, además de no tener una posición fuerte ante el monitoreo o la disciplina. Dicha actitud podría evitarse con la adopción de personas externas a la compañía que podrían mejorar el poder de monitoreo, dado que su papel fundamental dentro de la organización no es activo, a excepción de la dirección, por lo tanto, mejora posición para juzgar las decisiones gerenciales objetivamente.

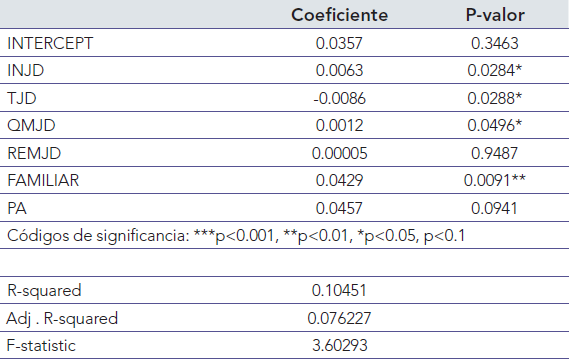

Para corroborar el efecto que tiene cada variable estudiada sobre el ROA, se desarrolló un modelo de datos de panel. Mediante este modelo, es posible realizar una combinación entre diferentes variables del GC y DF en un determinado periodo para las empresas que cotizan en la bolsa de valores de Colombia, tomando como base dependiente el ROA. En la siguiente tabla se muestra la combinación de variables independientes y de control respecto al indicador roa.

En la muestra realizada se encontró que la variable familiar muestra una relación positiva (β= 0.0429), con un p-valor de p<0.01, lo que manifiesta que las compañías familiares son más rentables en términos del indicador roa. Según Carney (2005), citado por Lagos, Echeverry, Ramírez, Yagüe y Betancourt (2017), la concentración de la propiedad es el factor más significativo para las empresas familiares, pues allí se tiene mayor control de la organización, lo que reduce el riesgo de la teoría de la agencia. Dado lo anterior, se ha corroborado con la hipótesis de que los propietarios familiares son los que tienen mayor interés en que la organización perdure en el mercado, pues al tener un vínculo familiar, se puede decir que se esfuerzan más por mantener la empresa en un alto nivel de rentabilidad, tomando las mejores decisiones enfocadas en la sostenibilidad y desarrollo continuo.

Siguiendo con las variables de control, se muestra que la participación accionaria tiene una relación positiva con relación al ROA, mayor a la relación que tiene el carácter familiar; sin embargo, esta variable posee un grado menor de confianza (p>0.1), por lo que no es debido hacer esta aseveración. El resultado que se esperaba para esta variable era una relación negativa frente al ROA, pero ahora con los resultados obtenidos el panorama cambia un poco, ya que dio lugar a una relación positiva, lo que sustenta el argumento de Sanada, Mikailu y Garba (2010), quienes afirman que una mayor concentración de acciones tiende a generar mayor presión a la gerencia para que actúen de la forma más transparente posible y los comprometa a maximizar el valor de la entidad.

Respecto a las variables de interés, se puede evidenciar que en su mayoría cuentan con una relación estadísticamente significativa frente al ROA. La independencia de la junta, la cantidad de mujeres en la junta y el tamaño de la junta presentan un p-valor p< 0.05 cada una, las dos primeras con una relación positiva que permiten corroborar las hipótesis B y C planteadas. Por el contrario, los resultados que arroja dicha tabla con relación al tamaño de la junta directiva no son acordes frente a las hipótesis previamente planteadas, pues arrojó una relación con efecto negativo frente al roa. De esta manera, se puede hacer énfasis con lo que argumenta Cheng (2008), apoyado por Judge y Talaulicar (1992), quienes concluyen que un mayor número de miembros en la JD trae consigo una comunicación y coordinación complicada, dado que las juntas más grandes son menos eficientes y más lentas en la toma de decisiones, porque es más difícil para la empresa organizar reuniones de la junta y llegar a un consenso.

En cuanto a la cantidad de mujeres en la junta, se puede evidenciar una relación positiva de (β=0.0012), con un p-valor (p< 0.05), indicando que entre más cantidad de mujeres haya en la junta, mejores podrán ser los resultados del ROA. Lo anterior es acorde a lo encontrado por Fregidou (2004), quien manifiesta que la presencia de mujeres en la junta directiva permite aumentar la diversidad de opiniones y la independencia, además de que pueden aportar mejores estrategias para la toma de decisiones y el desarrollo de la entidad, todo esto reflejándose positivamente en el DF.

Acerca de la independencia de la junta directiva, se puede notar una relación positiva (β=0,0063), con un p-valor (p< 0.05), lo cual permite inferir que, a mayor número de consejeros independientes en la junta directiva, el ROA es mayor. Por consiguiente, se soportan los hallazgos encontrados en Krivogorsky (2006), citado por Lagos, Echeverry, Ramírez, Yagüe y Betancourt (2017), y quien formula que existe una relación positiva entre los miembros independientes en la JD y el indicador de desempeño roa, pues por medio de este indicador se puede reflejar la disminución de los problemas de la agencia. Posteriormente, se encuentra la variable de la remuneración de la JD, aunque tiene una relación insignificante con relación al indicador roa, no se puede afirmar nada, pues no es estadísticamente significativo.

Finalmente, recopilando lo resultados anteriores, se puede decir que existen variables que se encuentran relacionadas positivamente con el indicador roa. No obstante, se puede evidenciar que la mayoría de estas variables contienen un grado de confianza que permiten aceptar las hipótesis B y C, y rechazar la hipótesis A.

Conclusiones

El GC ha venido teniendo gran acogida por las organizaciones colombianas, pues este modelo contiene una serie de beneficios para los inversionistas, donde el más importante es el gran nivel de confianza que se establece entre la gestión de una entidad y sus stakeholders, implantando como compromiso para los directivos la revelación de información financiera transparente y real de la compañía.

La incorporación de un sistema de GC, en el que sus miembros tengan claridad sobre su funcionamiento e incidencia sobre los inversionistas, permite fortalecer el desempeño financiero de la empresa. Es una estrategia que atrae a los inversores, ya que la información que presenta la empresa es de calidad por estar alineada corporativamente en cuestiones de gobernanza, además, perciben que las empresas bien gobernadas son menos riesgosas. La presunción de que el GC incide positivamente en el DF se ha visto realmente impregnada por diferentes autores, los cuales hablan sobre la relación significativa entre estas variables, pese a que están conformadas por diferentes determinantes correlacionadas entre sí.

El objetivo principal de este trabajo fue analizar si existe una relación positiva entre el GC y el DF de las empresas, tomando como punto de partida las variables que se derivan de cada una de ellas, con el fin de corroborar las suposiciones previamente planteadas. Se pudo notar que los estudios e investigaciones sobre el tema principal de este trabajo son muy limitados en Colombia, por lo tanto, es importante dar a conocer la importancia que tiene la implementación de un buen GC en las organizaciones y su influencia en el DF. Al examinar la variable dependiente principal (ROA) de las empresas que cotizan en la Bolsa de Valores de Colombia, en relación con las variables derivadas del GC, se pudo aseverar que las organizaciones controladas por personas que tengan algún vínculo familiar con los sujetos que fundaron la entidad genera un DF positivo, pues se piensa que al tener un carácter familiar, los interés de los directivos y propietarios de la empresa no serían tan dispersos, además se disminuiría el riesgo sobre el problema de agencia, lo cual estarían aportando considerablemente al desarrollo financiero y la creación de valor de la entidad.

El tamaño de la junta directiva tiene una relación negativa frente al roa, debido a que la existencia de un gran número de integrantes en la JD podría presentar varios conflictos de interés, afectando las decisiones tomadas por estos, por lo que influye negativamente en el DF, el cual conlleva a la destrucción de valor de la entidad. Las suposiciones previamente planteadas se pueden afirmar con la revisión teórica propuesta anteriormente y los resultados arrojados por el modelo, lo cual se puede llegar a la conclusión de que las buenas prácticas de GC tienen incidencias positivas en el DF de las empresas.

Colombia es un país que recientemente ha incursionado en el mejoramiento y transparencia de políticas de gobierno corporativo, pues las demandas de los accionistas y demás stakeholders han llevado a las empresas a emitir sus informes de manera más transparente, ya que, por medio de este, se establecen medidas de control que garanticen que los intereses de los directivos estén encaminados con las decisiones de los agentes de interés.

Este estudio aporta a nivel empresarial, ya que se aporta evidencia empírica para que las empresas grandes, medianas y pequeñas implementen las buenas prácticas de GC, tomándolas como una buena percepción de inversión que generará beneficios económicos y no como un gasto para la empresa. Por tal, es conveniente que en los próximos estudios se tengan en cuenta las limitaciones mencionadas en esta investigación y se haga uso en futuras líneas de variables como la protección a los inversionistas, la importancia del código país y realizar en el trabajo en economías emergentes.

Ante lo anterior, se espera que se presenten mayores estudios en este tema que permitan dar mayor claridad a las limitaciones que surgieron den este trabajo, ofreciendo mayor sensatez ante la presunción que se presenta al comienzo de la ejecución de la investigación. De igual forma, es bueno que los siguientes estudios que se realicen en este contexto amplíen su muestra, tomando empresas de países con una economía semejante a la de Colombia, que se base en la búsqueda de variables del GC que tengan una correlación positiva significativa respecto al DF de las organizaciones.

En general, se pudo evidenciar y comprobar, mediante los análisis de las variables, que las prácticas de gobierno corporativo de las empresas que cotizan en la Bolsa de Valores de Colombia tienen una relación positiva con el desempeño financiero, es decir, si el GC se encuentra estructurado y alineado con un buen control, esto se verá reflejado en un desempeño financiero de alto nivel, con información transparente y de calidad.

Referencias

Anderson, R. & Reeb, D. (2004). Board composition: Balancing family influence in S&P 500 Firms. Administrative Science Quarterly, 49(2), 209-237.

Arosa, B. & Maseda, A. (2013). The board structure and firm performance in SMEs: Evidence from Spain. Published by Elsevier España, 19(3), 127-135.

Barako, D.G (2007). Determinants of voluntary disclosures in Kenyan company’s annual reports. African Journal of Business Management, 1(5), 113-128.

Briano, G. & Saavedra, M. (2015). La composición del consejo de administración y la estructura accionaria como factores explicativos de la transparencia en el gobierno corporativo en Latinoamérica: evidencia en empresas cotizadas de Argentina, Brasil, Chile y México. Estudios gerenciales, 31(136), 275-286.

Cadbury, A. (1992). The Financial Aspects of Corporate Governance. Recuperado de http://www.ecgi.org/codes/documents/cadbury.pDF

Castro, V. & Cano, C. (2004). Buen gobierno corporativo, solución a la crisis de confianza. Contaduría Universidad de Antioquia, (44), 17-51.

Chan, A. & Cheung, Y. (2011). Cultural Dimensions, Ethical Sensitivity, and Corporate Governance. Journal of Business Ethics, 15(1), 45-59.

Cheng, S. (2008). Board size and the variability of corporate performance. Journal of Financial Economics, 87(1), 157-176.

Colombia, Congreso de Colombia. Ley 964 de 2005. Por la cual se dictan normas generales y se señalan en ellas los objetivos y criterios a los cuales debe sujetarse el Gobierno Nacional para regular las actividades de manejo, aprovechamiento e inversión captados del público que se efectúen mediante valores y se dictan otras disposiciones (8 jul 2005). Recuperado de http://www.secretariasenado.gov.co/senado/basedoc/ley_0964_2005_pr001.html#44

Correa, D. & Hernández, D. (2017). Informes de sostenibilidad y su impacto en la creación de valor financiero de las empresas. Contaduría Universidad de Antioquia, (70), 43-61.

Correa, D., Reyes, D., & Montoya, K. (2018). La información no financiera y el desempeño financiero empresarial. Semestre Económico, 21(46), 185-202.

Dzingai, I. & Bamidele, M. (2017). Effect of Corporate Governance Structure on the Financial Performance of Johannesburg StockExchange ( JSE)-Listed Mining Firms. Sustainability, 9(6), 1-15.

Escobar, N., Benavides, H., & Perafán, J. (2016). Gobierno corporativo y desempeño financiero: conceptos teóricos y evidencia empírica. Cuadernos de Contabilidad, 17(43), 203-254.

Finkelstein, S. & Hambrick, D. (1988). Chief executive compensation: a synthesis and reconciliation. Strategic management journal, (9), 543-558.

Franco, P. (2016). ¿Dónde están las mujeres en la junta directiva? Revista de derecho provado, 55, 1-30.

Fregidou, M. (2004). ¿Es necesario equilibrar el poder en las cooperativas entre mujeres y hombres? Revista de Economía Pública, Social y Cooperativa, (50), 151-163.

Gaitán, S. (2009). Gobierno corporativo en Colombia. Tendencias actuales. A-D Minister, (15), 137-153.

Ganga, F. & Vera, J. (2008). El gobierno corporativo consideraciones y cimientos teóricos. Revista científica Javeriana, 21(35), 93-126.

Garay, U., Gonzáles, G., Hernández, I., & Gonzáles, M. (2006). Índice de buen gobierno corporativo y desempeño financiero en la bolsa de valores de Caracas. Estudios IESAN, (24), 1-22.

Gómez, G. & Zapata, N. (2013). Gobierno corporativo: una comparación de códigos de gobierno en el mundo, un modelo para empresas latinoaméricanas familiares y no familiares. Entramado, 9(2), 98-117.

González, M., Guzmán, A., Pombo, C., & Trujillo, M. (2012). Family Firms and Financial Performance: The Cost of Growing. Emerging Markets Review, 13(4), 626-649.

Harford, J., Mansi, S., & Maxwell, W. (2008). Corporate governance and firm cash holdings in the US. Journal of Financial Economics, (87), 535-555.

Hillman, A. J., Shropshire, C., & Cannella, J. A. (2007). Organizational predictors of women on corporate boards. The Academy of Management Journal, 941-952.

Lagos, D., Echeverry, N., Ramírez, J., Yagüe, J., & Betancourt, G. (2017). Tamaño e independencia de la junta directiva y su relación con el desempeño económico: un análisis para empresas familiares y no familiares. A-D Minister, (31), 5-23.

Lagos, D. & Vecino, C. (2001). Medición de la aplicación de prácticas de gobierno corporativo en Colombia. Revista de la facultad de ciencias económicas y administrativas, (2), 230-253.

Mace, M. (1986). Directors, Myth and Reality. The Business Lawyer, (31), 1227-1233.

Morck., R. & Yeung, B. (2003). Agency problems in large family business groups. Entrepreneurship Theory and Practice, 27(4), 367-382.

Nicholson, G. & Kiel, G. (2007). Can Directors Impact Performance? An International Review, 15(4), 585-608.

OCDE. (2004). Principios de gobierno corporativo de la OCDE. Recuperado de https://www.oecd.org/spain/37191543.pDF

Paz, C. (2004). El gobierno corporativo como estrategia de creación de valor. Barcelona: Universidad Autónoma de Madrid. Recuperado de http://www.indret.com/pDF/182_es.pDF

Pincus, K., Rusbarsky, M., & Wong, J. (1989). Voluntary formation of corporate audit committees among NASDAQ firms. Journal of Accounting and Public Policy, 8(4), 239-265.

Pindado, J., Requejo, I., & Torre C. (2011). Concentración de propiedad y valor de mercado en la empresa familiar: un enfoque de gobierno corporativo. Pecvnia Monográfico, 111-131.

Porta, R., Florencio, L., Andrei S., & Robert V. (2000). Investor Protection and Corporate Governance. Journal of Financial Economics, (58), 1-45.

Ponnu, C. & Karthigeyan, R. (2010). Board independence and corporate performance: Evidence from Malaysia. Journal of Business Management, 4(6), 858-868.

Quesada, E. (2013). El gobierno corporativo y el modelo de resultado global (Tesis doctoral, Universidad Complutense de Madrid, Madrid). Recuperado de http://eprints.ucm.es/22422/1/T34681.pDF

Romero, D. (2012). La rentabilidad como factor financiero para medir la eficiencia y productividad de los recursos invertidos de una empresa del sector de prestación de servicios de salud de San Juan de Pasto año 2009-2011. (Tesis de grado, Universidad de Nariño, San Juan de Pasto, Colombia). Recuperado de http://sired.udenar.edu.co/3182/1/85921.pDF

Sanada, A., Mikailu, A., & Garba T. (2010). Corporate governance mechanisms and firms’ financial performance in Nigeria. Afro-Asian Journal of Finance and Accounting, 2(1), 1-50.

Shleifer, A. & Vishny, R. (1997). A survey of corporate governance. The Journal of Finance, 52(2), 737-783.

Superintendencia financiera de Colombia (2006). Concepto 2006003759-002 del 21 de marzo de 2006. Recuperado de https://www.superfinanciera.gov.co/SFCant/Normativa/Conceptos2006/2006003759_1.pDF

Watkins, K. & Flores Vargas, D. (2016). Determinantes de la concentración de la propiedad empresarial en México. Contaduría y administración, 61(2), 224-242.

Zahra, S. & Pearce. J. (2017). Boards of directors and corporate financial performance: review and integrative model. Journal of management, 15(2), 291-334.

Notas de autor

* Contador público, Universidad de Antioquia, Medellín. Magíster en finanzas, Universidad de Antioquia, Medellín. Profesor de tiempo completo de la facultad de Ciencias Económicas de la Universidad de Antioquia.

** Contador público, Universidad de Antioquia, Carmen de Viboral.

*** Contador público, Universidad de Antioquia, Carmen de Viboral.

**** Contador público, Universidad de Antioquia, Carmen de Viboral.