Universidad & Empresa

ISSN:0124-4639 | eISSN:2145-4558

ISSN:0124-4639 | eISSN:2145-4558

Medición del capital estructural de la organización: una investigación en el contexto de la Universidad Autónoma de Manizales*

Measurement of the Organizational Structural Capital: A Research in the Context of the Universidad Autónoma de Manizales

Medição do capital estrutural da organização: uma pesquisa no contexto da Universidad Autónoma de Manizales

Cristhian Guillermo Naranjo Herrera, Mónica Andrea Chu Salgado

Medición del capital estructural de la organización: una investigación en el contexto de la Universidad Autónoma de Manizales*

Universidad & Empresa, vol. 17, no. 29, 2015

Universidad del Rosario

Cristhian Guillermo Naranjo Herrera ** cnaranjo@autonoma.edu.co

Mónica Andrea Chu Salgado *** mchu@autonoma.edu.co

Recepción: 27 Mayo 2014

Aprobación: 06 Noviembre 2014

Resumen: Esta investigación se desarrolló con base en dos objetivos: 1) generar un instrumento mediante el cual las organizaciones puedan medir su capital estructural y 2) proporcionar evidencia empírica de este, bajo el marco conceptual del capital intelectual. Se realizó un estudio cuantitativo y descriptivo, de corte empírico-analítico. Mediante este se identificó, midió y analizó el capital estructural de la Universidad Autónoma de Manizales (UAM) para los años 2011 y 2012. Los resultados ponen en evidencia que es posible medir el capital estructural en una organización y, de esta manera, comprender su dinámica. Esto puede contribuir a la optimización de la gestión de sus activos intangibles. En la UAM, específicamente, el capital estructural constituye una fortaleza. Esta se evidencia en la constante inversión en infraestructura tecnológica y su continuo fortalecimiento en el campo de la investigación, el desarrollo y la innovación (I+D+i).

Palabras clave Capital estructural, capital intelectual, medición del capital estructural.

Abstract: This research had two objectives: 1) to provide an instrument with which organizations could measure their structural capital and 2) to offer the respective empirical evidence within the conceptual framework of intellectual capital. An empirical-analytical quantitative and descriptive study was undertaken. Using this study, the structural capital of the Universidad Autónoma de Manizales (UAM) in 2011 and 2012 was identified, measured and analyzed. The results showed that it is possible to measure structural capital in an organization and thus understand its dynamics. This can contribute to optimizing the management of its intangible assets. Specifically, in the case of UAM, its structural capital is a strength. This is evidenced in its constant investment in technological infrastructure and its continuous strengthening in the area of research, development and innovation (R&D+i).

Keywords: Structural capital, intellectual capital, measurement of structural capital.

Resumo: Esta pesquisa de desenvolvimento com base em dois objetivos: 1) gerar um instrumento mediante o qual as organizações possam medir seu capital estrutural e 2) proporcionar evidência empírica deste, sob o marco conceitual do capital intelectual. Realizou-se um estudo quantitativo e descritivo, de corte empírico-analítico. Mediante este se identificou, mediu e analisou o capital estrutural da Universidad Autónoma de Manizales (UAM) para os anos 2011 e 2012. Os resultados põem em evidência que é possível medir o capital estrutural em uma organização e, desta maneira, compreender a sua dinâmica. Isto pode contribuir à optimização da gestão de seus ativos intangíveis. Na UAM, especificamente, o capital estrutural constitui uma fortaleza. Esta se evidencia no constante investimento em infraestrutura tecnológica e seu contínuo fortalecimento no campo da Investigação, Desenvolvimento e Inovação (I+D+i).

Palavras-chave: capital estrutural, capital intelectual, medição do capital estrutural.

INTRODUCCIÓN Y REVISIÓN DE LA LITERATURA

La era actual está caracterizada por la demanda de nuevas formas de gestionar el valor en la economía a partir de los recursos intangibles y de los activos basados en conocimiento (Klein, 1998; Marr, Gupta, Pike, & Roos, 2003). En este contexto, el capital humano ocupa un lugar cada vez más relevante. Los aspectos intangibles vinculados con las organizaciones, en particular, no son un asunto trivial. Estos tienen una importancia creciente en la estructura de valor de la gran mayoría de los bienes y servicios.

La competitividad de las organizaciones, que se sustenta cada vez de manera amplia en uso de los activos intangibles (Low & Cohen, 2004), puede entenderse como la capacidad de identificar y aprovechar, de forma permanente y sostenible, en un escenario específico, las ventajas económicas propias de un mercado global. Esta tiene que ver con la posición relativa que ocupa una organización en relación con sus competidores, así como con la aptitud y capacidad para sostenerla y mejorarla a través del tiempo. Para ello, en efecto, resulta esencial contar con un adecuado capital intangible (Bueno Campos, 1998).

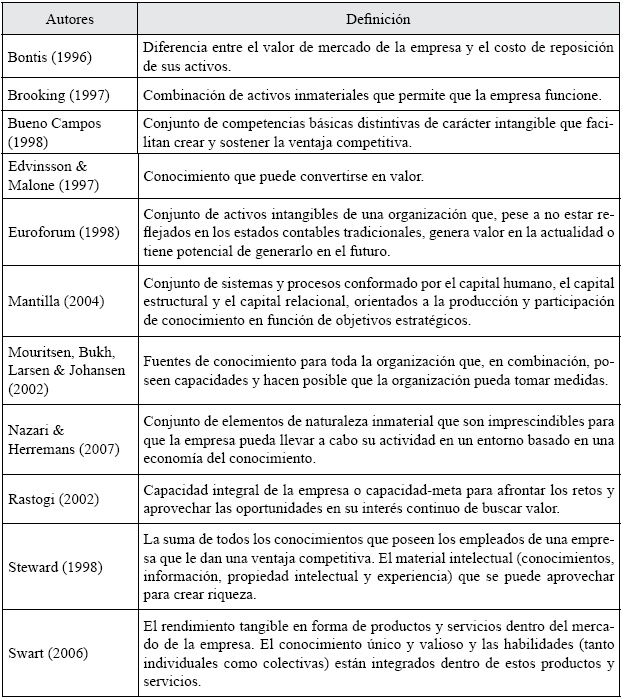

Dicha situación no ha pasado desapercibida en los mercados. Estos, desde la década de los noventa hasta nuestros días, han ido poniendo cada vez más de manifiesto la diferencia significativa existente entre el valor que otorgan los actores a las empresas y el valor recogido en las cuentas anuales (Cañibano & Sánchez, 2004). Esto de acuerdo con criterios valorativos y principios de contabilidad generalmente aceptados. Sin embargo, el auge reciente de estas consideraciones, y el grupo de definiciones desarrolladas respecto al tema (ver tabla 1), no debe hacer olvidar que, desde épocas anteriores, existían voces autorizadas que llamaban la atención acerca de la importancia de los recursos intangibles.

El capital estructural, de algún modo, corresponde con la “perspectiva de los procesos internos” considerada dentro del discurso del cuadro de mando integral (Balanced Scorecard, BSC, Kaplan & Norton, 1996). Este incluye aspectos como los procesos internos y de innovación. En planteamientos de otros autores, como Sveiby (1997), este se vincula con la idea de ‘estructura interna’, la cual tiene en cuenta la cultura, la organización informal, las redes internas y los sistemas informáticos y administrativos. Por su parte, en el contexto del modelo del navegador de Skandia (Edvinsson & Malone, 1997), dicho capital está relacionado con el ‘enfoque de procesos’, que contempla los procesos organizativos y las tecnologías de la información.

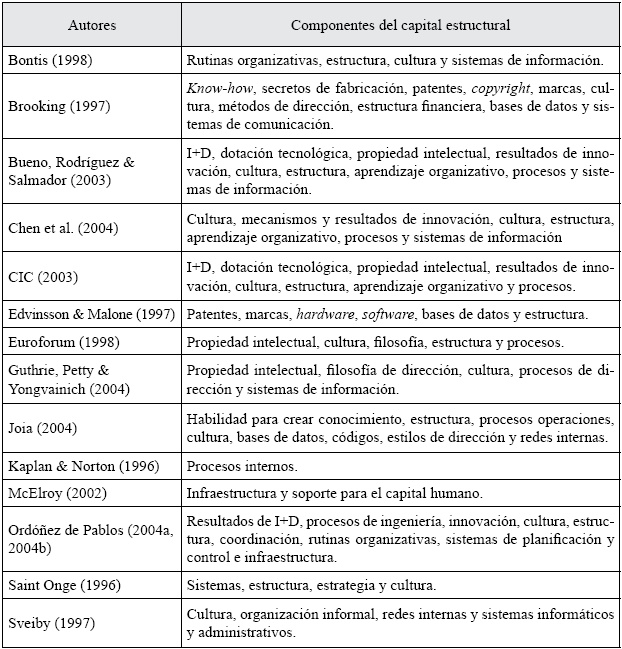

Un importante grupo de autores (Bontis, 1998; Chen, Zhu, & Yuan, 2004; Edvinsson & Malone, 1997; Euroforum, 1998; Joia, 2004; McElroy, 2002; Ordóñez de Pablos, 2004a, 2004b; Saint Onge, 1996) denominan a este capital ‘estructural’ y establecen las diferentes dimensiones que lo componen. Entre los esfuerzos por realizar esta labor se encuentran los de Saint Onge (1996), quien identifica cuatro componentes, a saber: de sistemas, estructura, estrategia y cultura organizativa, y los de Edvinsson & Malone (1997), para quienes se encuentra integrado por hardware, software, bases de datos, estructura, patentes, marcas y relaciones con los clientes, aspecto este último que, como se mostrará luego, es más propio del capital relacional.

Está también el planteamiento del Euroforum (1998), una entidad que sostiene que este capital está conformado por la cultura, la filosofía, la estructura, los procesos y la propiedad intelectual de la empresa. Para Bontis (1998), por su parte, son las rutinas organizativas, la estructura, la cultura y los sistemas de información los principales aspectos que le dan forma. De acuerdo con McElroy (2002), en cambio, este incluye la infraestructura y cualquier otro tipo de soporte para que el capital humano desarrolle adecuadamente su trabajo. Chen et al. (2004), por otro lado, hacen alusión a la cultura, la estructura, el aprendizaje organizativo, los procesos y los sistemas de información, mientras que Joia (2004) estima que está compuesto por la cultura, la estructura, las operaciones, los procesos, las bases de datos, los códigos, los estilos de dirección y las redes internas.

Brooking (1997), por su parte, define dos grandes bloques que estarían incluidos dentro del capital estructural: 1) los activos de infraestructura y 2) los activos de propiedad intelectual. Los primeros están más vinculados con los activos de tipo organizativo (cultura, métodos de dirección, estructura financiera, bases de datos de clientes y sistemas de comunicación), los segundos, con activos de naturaleza tecnológica (know how, secretos de fabricación, copyright, patentes y marcas). Finalmente, el Centro de Investigación sobre la Sociedad del Conocimiento (CIC, 2003) desglosa el capital estructural en capital tecnológico y organizativo. El primero contempla aspectos como la investigación, el desarrollo, la dotación tecnológica, la propiedad intelectual y la innovación; el segundo, la cultura, la estructura, el aprendizaje organizativo y los procesos. El conjunto de estas dimensiones, factores o variables propias del capital estructural, así como los autores que los han planteado se muestran de sintética en la siguiente tabla:

Determinados los elementos (dimensiones, variables o factores) que integran el capital estructural, es necesario concentrarse ahora en su medición. Esta ha sido un objeto de interés básico para un importante número de investigadores (Carmeli, 2004; Carmeli & Tishler, 2004; CIC, 2003; Chen et al., 2004; Gallego & Rodríguez, 2005; Ordóñez de Pablos, 2004a, 2004b; Subramanian & Youndt, 2005; Tippins & Sohi, 2003; Wilcox, Fowler, & Zeithaml, 2001; Youndt & Snell, 2004; Youndt, Subramanian, & Snell, 2004). Aunque no en todos los trabajos se hace un estudio completo de este asunto, sí se examinan algunos de los activos intangibles que lo constituyen. A continuación se presenta una síntesis de las dimensiones del capital estructural consideradas en estos trabajos:

Cultura: Se entiende a cultura como el conjunto de normas, valores, principios y formas de actuar compartidos por la mayoría de los integrantes de la empresa. Esta es una dimensión presente en la gran mayoría de los trabajos consultados.

Estructura, sistemas y procesos: Son los modos de organización formal de la empresa que determinan y condicionan la manera de trabajar de sus empleados. Esta es igualmente utilizada de manera amplia.

Innovación e I+D: Se refiere a los esfuerzos dedicados al diseño, lanzamiento e implementación de nuevos productos, procesos y servicios, tanto para el cliente interno como para el externo. Este factor también es altamente considerado en la literatura consultada.

Tecnologías de la información y la comunicación: Sobre estas se examina, en particular, el grado de conocimiento y de utilización por parte de los empleados, así como la infraestructura que sobre el particular posee la organización. Esta variable aparece también con bastante frecuencia.

Modos de conservar el conocimiento: Se encuentran registrados en una menor proporción en el interior de la literatura referenciada. Se refieren al soporte, físico o intangible, dispuesto para conservar el conocimiento de la empresa. Este puede estar o no protegido legalmente.

De manera similar a lo que ocurre con el capital humano, en general, no se plantean escalas de medición para las dimensiones descritas. Lo que se hace, por lo general, es que estos aspectos se abordan a través de un conjunto de indicadores.

1. METODOLOGÍA

El tipo de investigación realizada corresponde con un estudio empírico-analítico. Este utilizó como método básico la Case Study Research (Yin, 1994; Bonache, 1999). Contiene entonces rasgos descriptivos, pero analiza, en particular, cómo ocurre el fenómeno organizativo estudiado al interior de su contexto real. El presente es también un trabajo empírico-analítico porque recoge información que, procesada y analizada, permite contrastar los supuestos teóricos que previamente han sido contemplados en la investigación.

El terreno de investigación seleccionado para el presente trabajo fue la Universidad Autónoma de Manizales (UAM), ubicada en una ciudad con la que comparte el mismo nombre (Manizales) en Colombia. Esta organización fue elegida, en lo fundamental, por el reconocimiento y prestigio que ha alcanzado en la región del eje cafetero colombiano y por ser esto un posible indicio de que, para lograrlos, ha tenido que explotar, o bien sus activos tangibles, o bien los intangibles o ambos.

Esta organización, como institución de educación superior, ofrece programas académicos (pregrados, especializaciones, maestrías) y propende por transmitir y desarrollar conocimiento en todas sus esferas organizativas. Este terreno resultó ser atractivo, además, por el hecho de que esta universidad no había efectuado antes ningún estudio o medición de sus activos intangibles, razón por la cual llegó a mostrar un gran interés y disposición frente a la propuesta de llevar a cabo la investigación que dio origen al presente artículo.

Para recoger los datos empíricos se utilizó la encuesta denominada ‘Identificación y medición del capital intelectual’ (Naranjo, Salazar, & Rubio, 2011) con base en la cual se establecen tres componentes del capital intelectual (humano, estructural y relacional). Esta desglosa cada uno de ellos en diversas dimensiones y establece un conjunto de indicadores a través de los cuáles estas pueden ser medidas.

Dado que el instrumento aplicado es el mismo utilizado en anteriores investigaciones dentro del macroproyecto de investigación denominado “El capital intelectual en las empresas del eje cafetero”, 1 ya ha sido validado de manera previa y amplia. Este, en efecto, cumple con los criterios de fiabilidad exigidos para dicho tipo de estudios (revisión exhaustiva de la literatura especializada, juicio de expertos, prueba piloto, alfa de Cronbach y correlaciones de Pearson).

Respondiendo a la tendencia encontrada en diversos modelos de capital intelectual consultados, así como en los estudios efectuados por autores de renombre para su medición, no se contemplaron escalas de medida, sino indicadores que, a través de datos duros, permitieran establecer el estado, en cada uno de los periodos considerados, de las dimensiones incluidas. El hecho de contemplar diferentes períodos obedece a la concepción dinámica del capital intelectual, según la cual resulta imperioso mirar el flujo de los activos que lo componen, de manera que se puedan establecer las variaciones producidas e interpretarlas. Ello evitando la lectura estática, que resulta bastante limitada e inexacta para comprender el comportamiento de dicho capital. En este caso se efectuó la medición para los años 2011 y 2012.

Antes de proceder a diligenciar la encuesta se envió una carta al director académico solicitando su visto bueno para realizar el estudio en la UAM. Una vez se obtuvo la aprobación, se realizó una visita al director administrativo y financiero, ello con el fin de darle a conocer los objetivos del estudio, los alcances y la confidencialidad en el manejo de la información. Con el aval de la Dirección de la Universidad la encuesta se socializó y se aplicó a todas las personas que debían participar en el proceso. Los datos requeridos por la encuesta fueron provistos por la organización, contando con la asesoría y acompañamiento permanente de los investigadores y, cuando la ocasión lo hizo necesario, con su participación directa en el recaudo de la información o el cálculo del indicador.

También se extrajo información de los informes que cada una de las direcciones (Académica, Administrativa y Financiera, Desarrollo Humano y Secretaría General) presentan a la Asamblea General de Corporados. El hecho de considerar este conjunto de acciones para la aplicación de la encuesta permitió el contacto, la implicación y el aporte de todas las personas requeridas para obtener los datos demandados por el estudio.

Para el procesamiento de la información se creó una base de datos en Microsoft Excel® y se llevaron a cabo reuniones adicionales con los directivos y los responsables de los procesos o áreas pertinentes. Ello con el fin de compartir información que contribuyera a explicar el comportamiento de las cifras encontradas, la cual, posteriormente, fue utilizada en el análisis del capital estructural de la Universidad.

2. RESULTADOS

En la dimensión del capital estructural se incluyen todos aquellos elementos que componen la organización interna y se llevan a la práctica en la entidad con el fin de desempeñar sus funciones de manera óptima.

Entre estos se pueden señalar las bases de datos, los cuadros de organización, los manuales de procesos, la propiedad individual (patentes, marcas o cualquier elemento intangible que pueda ser protegido de acuerdo con la propiedad intelectual) y todos aquellos otros aspectos cuyo valor para la empresa sea superior al material (Roman, 2005).

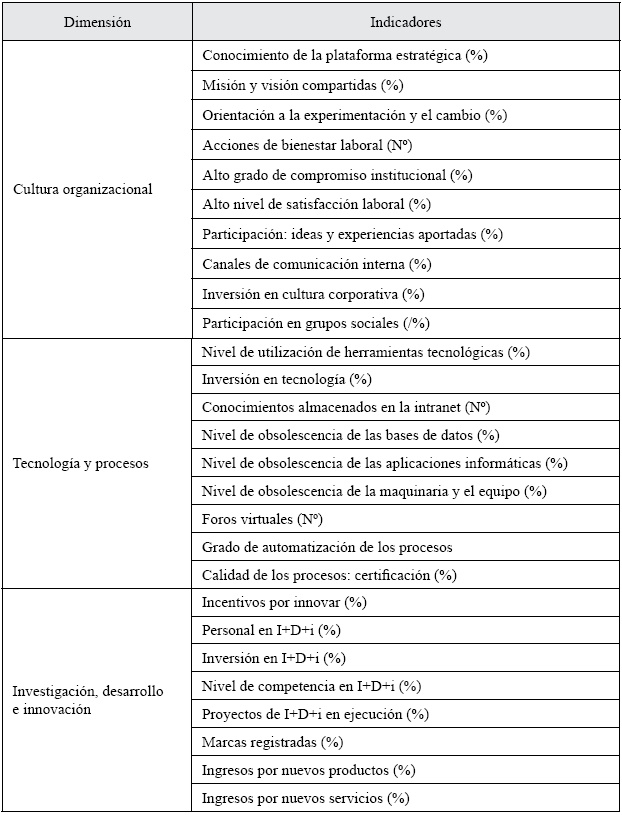

La encuesta utilizada como base para identificar el capital estructural en la UAM cuenta con tres dimensiones (cultura organizacional, tecnología y procesos e investigación desarrollo e innovación) que son medidas a través de veintisiete indicadores (ver tabla 3). Lo obtenido por el trabajo, en relación con estas, se presenta a continuación:

2.1. Cultura organizacional

La cultura organizacional puede facilitar el desarrollo de una estrategia que conduzca a la empresa a la consecución de sus objetivos o, por el contrario, puede impedir su cumplimiento o generar retrasos en el crecimiento de la compañía. Por este motivo se considera que este factor influye directamente sobre los resultados de la actividad de cada organización. Los resultados obtenidos en relación con esta dimensión se presentan en la siguiente tabla:

En el año 2006 la UAM realizó un ejercicio de redireccionamiento estratégico. En este se revisaron la misión y los valores institucionales, se modificó una parte de la visión y se formularon nuevos objetivos estratégicos. Estos últimos fueron revisados en 2012, como parte de los procesos de mejoramiento continuo, en particular, con el fin de dar respuesta a las nuevas demandas de la sociedad.

Las estrategias que ha implementado la UAM para el logro de sus objetivos se han enfocado en temas como la pertenencia, la innovación, la eficiencia administrativa, el bienestar, la proyección nacional e internacional, el impacto y la presencia en el entorno.

Conviene mencionar que toda la información referente a la cultura organizativa de la UAM (misión, visión, valores y objetivos estratégicos) se encuentra publicada en la página web institucional y está disponible para el acceso a ella por parte del público en general, lo que facilita la consulta de la misma por parte de todos los interesados. Estos aspectos son socializados con los empleados a través de una capacitación virtual que fue desarrollada con este fin por parte de la Dirección de Desarrollo Humano.

En cuanto al bienestar laboral, para la Universidad es importante que sus empleados tengan un alto sentido de pertenencia y que se encuentren satisfechos. Por ello es frecuente que se ofrezcan programas en el ámbito social como la realización de múltiples actividades artísticas, deportivas y culturales, entre otras que permiten un crecimiento personal al empleado. Con este fin se han ido fortaleciendo también diversos espacios adicionales, como el gimnasio, el salón de música, la cancha de microfútbol y otros. Estos permiten la realización de las mencionadas actividades de una manera más grata. Sin embargo, se considera importante buscar nuevas estrategias en esta materia para que un mayor número de empleados se vincule a las actividades ofrecidas por la Universidad.

Por otro lado, aunque en la UAM no se restringe la opinión de los empleados acerca de posibles mejoras e ideas en relación con eventuales nuevos servicios, no existe una oficina u otro espacio especializado que permita centralizar estos aportes. Como resultado, esta información no se puede cuantificar ni es posible generar un indicador que permita medirla. En relación con el indicador de canales de comunicación interna, se identifica que la UAM cuenta con página web, correo electrónico, flash informativo, reporte informativo noticioso, carteleras, medios telefónicos y pantallas informativas. A través de estos mecanismos mantiene una comunicación de doble vía con sus clientes internos.

Finalmente, es importante mencionar que durante la presente investigación se pudo observar que este factor es uno de los que más trabajo requiere a futuro. Ello dado que de los diez indicadores estudiados en relación con el mismo, cuatro no están disponibles y dos debieron ser estimados por parte del equipo investigador.

2.2. Tecnología y procesos

Como se indicó anteriormente, el capital humano es considerado el activo más valioso de una organización; sin embargo, por sí solo no representa una ventaja competitiva para la misma, ya que es necesario que las personas cuenten con la infraestructura adecuada para poder llegar a ser más efectivas en su trabajo.

En los últimos años el uso de la tecnología ha venido tomando fuerza. Este representa un factor determinante en la agilidad de los procesos y posterior consecución de óptimos resultados, lo que proporciona una ventaja competitiva a las empresas que hacen un uso adecuado de la misma.

Desde el año 2005 la UAM ha venido fortaleciendo su infraestructura tecnológica (hardware, software y redes), pues la institución es consciente de la importancia que esta ha tomado en los últimos años y del destacado lugar que ella ocupa para mejorar y agilizar los procesos que se realizan a diario. Como resultado de lo anterior se observa un incremento gradual en la inversión en esta materia.

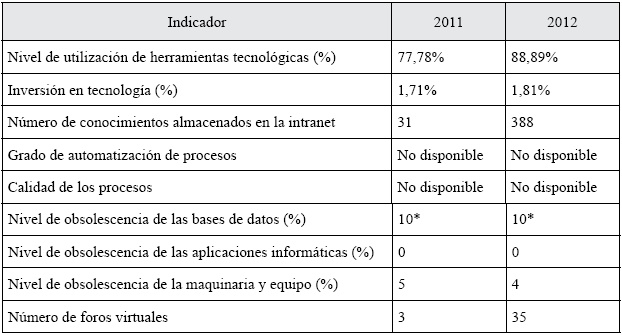

A continuación se presentan los datos obtenidos para los años 2011 y 2012 en lo relativo al uso de la tecnología en la UAM (ver tabla 5).

La utilización de herramientas tecnológicas tuvo un incremento anual del 11,11 %. Esto es muy positivo para la Universidad, ya que facilita la evolución de la organización hacia la gestión por procesos, genera confiabilidad y efectividad en el análisis de la información y agilidad en la obtención de los resultados. La inversión anual en materia de tecnología en los años 2011 y 2012 por parte de la Universidad alcanzó los $429 328 000 y $523 082 000, respectivamente. Esto le ha permitido actualizar continuamente su plataforma tecnológica.

Los indicadores de automatización tecnológica y de calidad no están disponibles, ya que actualmente la Universidad se encuentra en proceso de cambio de gestión por áreas a gestión por procesos. Esto dificulta estimar un porcentaje de automatización global. Sin embargo, se constata la existencia de apoyo tecnológico en varias áreas y procesos, entre los que se destacan, además de otros, contabilidad, registro académico, mercadeo y servicio al cliente, nómina y biblioteca.

El nivel de obsolescencia de las bases de datos es del 10 %, puesto que aún existen algunas falencias en ciertas áreas como la de graduados, que no cuenta aún con la suficiente actualización. El nivel de obsolescencia de las aplicaciones informáticas, por su parte, es del 0 % y el de la maquinaria y equipos del 4,5 %. Esto debido a que se tienen contratos de actualización y mantenimiento anuales, tanto para motores de bases de datos como para las diferentes aplicaciones que apoyan las funciones de todos los empleados de la Universidad. Dichos contratos permiten que cada vez que es lanzada al público una nueva versión de estos recursos la UAM tenga derecho a instalarla y a usarla sin mayores demoras.

El indicador de conocimientos almacenados en la intranet tuvo un incremento anual de 357 documentos. Esto debido a que en el año 2011 estaban almacenados textos institucionales que debían ser de conocimiento para la comunidad en general, como reglamentos, políticas y estatutos, entre otros. A partir del año 2012, además de estos, se realiza la publicación de los documentos en los que se recopilan los procesos institucionales, trabajados ahora en gestión por procesos. Todos estos escritos son actualizados año tras año con el fin de tener información veraz y oportuna para todos los stakeholders de la institución.

Finalmente, se encuentra que la UAM ha hecho esfuerzos importantes en esta dimensión, gracias a los cuales, entre otras acciones, se ha incrementado el uso de la plataforma virtual. Esta, inicialmente, era utilizada solo por los estudiantes en sus cursos, pero hoy hacen uso de ella también los empleados. En un principio se tenían además pocos foros de participación (3), sin embargo, en 2012 se habilitó una serie de ayudas para los trabajadores que tengan el interés de mejorar sus habilidades. Entre estas se destacan foros como “Las tic en la productividad personal”, “Ambientes b-learning con Moodle”, “Aprendizaje colaborativo con Web 2.0”, “Objetos de aprendizaje” y “Ofimática para empleados administrativos”, entre otros.

2.3. Investigación, desarrollo e innovación

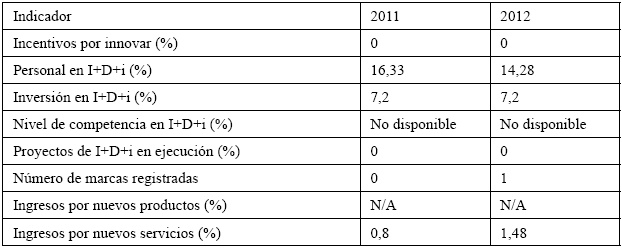

Para una institución de educación superior, por su naturaleza, este es uno de los factores claves a trabajar, pues hace parte de sus funciones sustantivas. En efecto, entre otras actividades básicas, es a través del desempeño en esta materia que los diversos entes externos evalúan si una universidad cuenta con una alta calidad o no. Por esta razón, la UAM, al igual que las demás universidades regionales, nacionales e internacionales, cuenta con una unidad dedicada exclusivamente a gestionar los procesos de investigación de la institución.

Es importante mencionar que este factor fue analizado únicamente para el área administrativa de la Universidad, ya que en la actualidad se realiza otro proceso de investigación dedicado exclusivamente a revisar el capital intelectual, de forma específica, en función de la parte investigativa de la institución. Los resultados obtenidos en esta materia, considerando lo que se acaba de señalar, se presentan en la siguiente tabla:

Se encuentra que en el área administrativa el porcentaje de investigación es muy bajo. Esto debido, por supuesto, a que la misma no es una competencia característica de esta área, pero también a que la Universidad, como se indicó antes, cuenta con su propia unidad dedicada específicamente a la labor de investigación.

La inversión en investigación es del 7,2 %. Esto permite el cumplimiento de dos objetivos estratégicos importantes, a saber:

Potenciar la investigación y la innovación de la UAM en los ámbitos regional, nacional e internacional, con el fin de contribuir al desarrollo sostenible y al bienestar de las poblaciones, en un marco localmente pertinente e internacionalmente competitivo.

Contribuir a la consolidación de una cultura institucional basada en la generación, apropiación y difusión del conocimiento científico, la innovación y el aprendizaje constante en la comunidad académica, con el fin de hacer de la investigación un hábito permanente.

Vale la pena mencionar que en 2012 la institución adquirió su primera patente, producto del trabajo de uno de sus grupos de investigación. Esto tiene un gran valor para la Universidad y la ciudad, ya que hasta el momento ninguna otra universidad privada de la región había alcanzado algo así.

CONCLUSIONES

Finalizado el análisis de los aspectos que conforman el capital estructural de la UAM se puede concluir que, si bien esta organización tiene una gran fortaleza en todo lo que se refiere a infraestructura tecnológica y proceso de I+D+i, es necesario trabajar en la cultura organizacional pues, como se evidenció, existen múltiples indicadores que no se evalúan y que podrían ser de gran ayuda para la toma de decisiones institucionales. Por medio de este estudio se pueden detectar problemas internos de la Universidad y plantear soluciones que permitan resolverlos rápidamente, así como integrar a los empleados con los objetivos buscados por esta y conocer las necesidades del personal. Esto para buscar estrategias por medio de las cuales ellas puedan ser satisfechas y, de esa manera, mejorar su motivación.

En términos generales, la UAM puede responder oportunamente a las necesidades de sus clientes y, en general, de la sociedad. Cuenta en la actualidad con los recursos humanos y técnicos necesarios para generar una ventaja competitiva. Además, ha trabajado arduamente para lograr que sus empleados se sientan satisfechos en la institución.

Por último, se recomienda realizar mediciones a la efectividad de los diferentes canales de comunicación. Estos constituyen un excelente medio para obtener información directa desde las fuentes y para poder así plantear soluciones o estrategias que impacten la organización.

Finalmente, se recomienda también realizar estudios de clima organizacional anuales, ya que hasta el momento, según la información obtenida a través de la Unidad de Gestión Humana, los estudios se hacen a través de la administradora de riesgos laborales (ARL) y, de hecho, el último fue en 2010. En este trabajo se pudo evidenciar que el 70 % de los empleados se encuentra comprometido y satisfecho con la Universidad.

Referencias

Bonache, J. (1999). El estudio de casos como estrategia de construcción teórica: características, críticas y defensas. Cuadernos de Economía y Dirección de la Empresa, 3, 123-140.

Bontis, N. (1996). There’s a price on your head: Managing intellectual capital strategically. Business Quarterly, 60(4), 41-47.

Bontis, N. (1998). Intellectual capital: An exploratory study that develops measures and models. Management Decision, 36(2), 63-76.

Brooking, A. (1997). El capital intelectual: el principal activo de las empresas del tercer milenio. Barcelona: Paidós Ibérica.

Bueno Campos, E. (1998). El capital intangible como clave estratégica en la competencia actual. Boletín de Estudios Económicos, 53(164), 207- 229.

Bueno, E., Rodríguez, O., & Salmador, M. P. (2003). La importancia del capital social en la sociedad del conocimiento: propuesta de un modelo integrador de capital intelectual (Ponencia presentada al Primer Congreso Internacional y Virtual de Intangibles, Madrid, España).

Cañibano, L., & Sánchez, M. P. (2004). Medición, gestión e información de intangibles: lo más nuevo. Contabilidad y dirección. Medición, control y gestión de los intangibles. Barcelona, ACCID – DEUSTO.

Carmeli, A. (2004). The link between organizational elements, perceived external prestige and performance. Corporate Reputation Review, 6, 314-331.

Carmeli, A., & Tishler, A. (2004). The relationships between intangible organizational elements and organizational performance. Strategic Management Journal, 25(13), 1257-1278.

Centro de Investigación sobre la Sociedad del Conocimiento (CIC) (2003). Modelo intellectus: medición y gestión del capital intelectual. Madrid: Universidad Autónoma de Madrid.

Chen, J., Zhu, Z., & Yuan, H. (2004). Measuring intellectual capital: A new model and empirical study. Journal of Intellectual Capital, 5(1), 195-212.

Edvinsson, L., & Malone, M. (1997). Intellectual capital: Realizing your company’s true value by finding its hidden brainpower. Nueva York: Harper Collins.

Euroforum Escorial (1998). Medición del capital intelectual: modelo intellect, I.U. Madrid: Euroforum Escorial.

Gallego, I., & Rodríguez, L. (2005). Situation on intangibles assets in Spanish firms: An empirical analysis. Journal of Intellectual Capital, 6(1), 105-126.

Guthrie, J., Petty, R., & Yongvainich, K. (2004). Using content analysis as a research method to inquire into intellectual capital reporting. Journal of Intellectual Capital. 5(2), p. 282-293.

Joia, A. (2004). Are frequent customer always a company’s intangible asset? Some findings drawn from an exploratory case study. Journal of Intellectual capital, 5(4), 586-601.

Kaplan, R. S., & Norton, D. P. (1996). The balanced scorecard: Translating strategy into action. Boston: Harvard Business School Press.

Klein, D. (1998). A gestao estratégica do capital intelectual. Río de Janeiro: Qualitymark.

Low, J., & Cohen, P. (2004). La ventaja invisible. Cómo impulsan los intangibles el rendimiento empresarial. Barcelona: Urano.

Mantilla, S. A. (2004). Contabilidad intelectual & contabilidad del conocimiento. Bogotá: Ecoe.

Marr, B., Gupta, O., Pike, S., & Roos, G. (2003). Intellectual capital and knowledge management effectiveness. Management Decision – London The Bradford. (41) 8, pp. 5-24.

McElroy, M. W. (2002). Social innovation capital. Journal of Intellectual Capital, 3(1), 30-39.

Mouritsen, J., Bukh, P. N., Larsen, H. T., & Johansen, M. R. (2002). Developing and managing knowledge through intellectual capital statements. Journal of Intellectual Capital, 3(1), 10-29.

Naranjo, C., Salazar, L., & Rubio, J. (2011). El capital intelectual en Bellota – Colombia S.A. (Tesis de maestría. Universidad Autónoma de Manizales, Manizales, Colombia).

Nazari, J., & Herremans, M. (2007). Extended VAIC model: Measuring intellectual capital components. Journal of Intellectual Capital, 8(4), 595-609.

Ordóñez de Pablos, P. (2004a). Las cuentas de capital intelectual como complemento del informe anual. Economía Industrial, 357, 63-74.

Ordóñez de Pablos, P. (2004b). Measuring and reporting structural capital: Lessons from European learning firms. Journal of Intellectual Capital, 5(4), 629-647.

Rastogi, P. N. (2002). Knowledge management and intellectual capital as a paradigm of value creation. Human System Management, 21(3), 229-240.

Roman, N. (2005). Capital intelectual generador de éxito en las empresas. Visión Gerencial, 3(2), 67-79.

Saint-Onge, H. (1996). Tacit knowledge: The key to strategic alignment of intellectual capital. Strategy and Leadership, 24(2), 10-14.

Steward, T. (1998). La nueva riqueza de las organizaciones: el capital intelectual. Buenos Aires: Granica.

Subramanian, M., & Youndt, M. (2005). The influence of intellectual capital on the types of innovative capabilities. Academy of Management Journal,48(3), 450-463.

Sveiby, K. E. (1997). The new organizational wealth: Managing and measuring knowledge-based assets. San Francisco: Berret-Koehler.

Swart, J. (2006). Intellectual capital: Disentangling an enigmatic concept. Journal of Intellectual Capital, 7(2), 136-159.

Tippins, M., & Sohi, R. (2003). it competency and firm performance: Is organizational learning a missing link? Strategic Management Journal, 24(8), 745-761.

Wilcox, A., Fowler, S., & Zeithaml, C. (2001). Managing organizational competencies for competitive advantage: The middle-management edge. Academy of Management Perspectives, 15(2), 95-106.

Yin, R. (1994).Case study research. Design and methods. Newbury Park - Londres: SAGE.

Youndt, M., & Snell, S. (2004). Human resource configurations, intellectual capital and organizational performance. Journal of Managerial Issues. 16(3), 337-360.

Youndt, M., Subramaian, M., & Snell, S. (2004). Intellectual capital profiles: An examination of investments and returns. Journal of Management Studies, 41(2), 335-361.

Notas

1

Macroproyecto de investigación desarrollado en el

contexto de la Maestría en Administración de Negocios de la Universidad

Autónoma de Manizales. Mediante este, desde el 2010, se ha medido el capital

intelectual a un total de catorce empresas, cada una como un estudio

independiente.

*

Este

artículo es resultado del proyecto de investigación titulado “El capital

intelectual en la Universidad Autónoma de Manizales”, desarrollado en el contexto

de la Maestría en Administración de Negocios de la Universidad Autónoma de

Manizales, Colombia.

Notas de autor

** Doctor

en Administración de Empresas y Dirección de Recursos Humanos de la Universidad

de Málaga (España), Magíster en Administración del Instituto Tecnológico de

Estudios Superiores de Monterrey (México) y la Universidad Nacional Autónoma de

Bucaramanga (Colombia), Especialista en Administración de Recursos Humanos de

la Universidad de Manizales (Manizales, Colombia), Abogado de la Universidad de

Caldas (Manizales, Colombia). Profesor Asociado del Departamento de

Administración de la Universidad Autónoma de Manizales (Colombia). Investigador

principal. Correo electrónico: cnaranjo@autonoma.edu.co

*** Magíster

en Administración de Negocios de la Universidad Autónoma de Manizales

(Colombia), Especialista en Desarrollo Gerencial de la Universidad Autónoma de

Manizales (Colombia), Ingeniera de Sistemas y Telecomunicaciones de la

Universidad Autónoma de Manizales (Manizales, Colombia). Coinvestigadora.

Correo electrónico: mchu@autonoma.edu.co

Información adicional

Para

citar este artículo: Naranjo Herrera, C. G., & Chu

Salgado, M. A. (2015). Medición del capital estructural de la organización: una

investigación en el contexto de la Universidad Autónoma de Manizales. Universidad

& Empresa, 17(29), 111-130. Doi: http://dx.doi.org/10.12804/rev.univ.empresa.29.2015.05