Medición de la eficiencia financiera de las entidades promotoras de salud (EPS) del régimen contributivo mediante el análisis envolvente de datos (AED)*

Measurement of Financial Efficiency of Health Promotion Entities (EPS) in the Contributory Regime through Data Envelopment Analysis (DEA)

Medição da eficiência financeira das Entidades Promotoras de Saúde (EPS) do regime contributivo mediante a Análise Envolvente de Dados (AED)

Medición de la eficiencia financiera de las entidades promotoras de salud (EPS) del régimen contributivo mediante el análisis envolvente de datos (AED)*

Universidad & Empresa, vol. 17, no. 29, 2015

Universidad del Rosario

Recepción: 26 Septiembre 2014

Aprobación: 02 Febrero 2015

Resumen: Este artículo incorpora los resultados de una investigación que se propuso evaluar la eficiencia financiera de las entidades promotoras de salud (EPS) del régimen contributivo durante los años 2010 a 2012, mediante la metodología de análisis envolvente de datos (AED). Se usó, en particular, el modelo Banker, Chames y Cooper (BCC) orientado a salidas. Como fuente para los datos financieros de las distintas EPS se utilizó la información provista por la Superintendencia Nacional de Salud. Como variables de entrada se trabajaron, específicamente, activo corriente, costos de venta, gastos de administración y gastos de ventas. Como variable de salida se utilizó la utilidad bruta. Se observó que siete de las dieciocho EPS consideradas tienen una eficiencia del 100 % durante el periodo de estudio.

Palabras clave Análisis envolvente de datos (AED), eficiencia financiera, entidades pro-motoras de salud (EPS), modelo BCC, régimen contributivo.

Abstract: This paper includes the results of a research whose purpose was to assess the financial efficiency of the health promotion entities (EPS, by its initials in Spanish) under the contributive regime during the years 2010 to 2012, using the Data Envelopment Analysis (DEA) methodology. In particular, the Banker, Chames and Cooper (BCC) model, orientated towards outputs, was used. Information provided by the Colombian National Health Superintendency was also used as a source of financial data of the different EPS. Specifically, current assets, sales costs, administrative expenses and sales expenses were considered as input variables, and gross profits were used as an output variable. We noted that seven out of the eighteen EPS studied had 100 % efficiency during the period of the study.

Keywords: Data Envelopment Analysis (DEA), Financial efficiency, Health Promotion Entities (EPS), BCC model, Contributive regime.

Resumo: Este artigo incorpora os resultados de uma pesquisa que se propôs avaliar a eficiência financeira das Entidades Promotoras de Saúde (EPS) do regime contributivo durante os anos 2010-2012, mediante a metodologia de Análise Envolvente de Dados (AED). Utilizou-se, em particular, o modelo Banker, Chames e Cooper (BCC) orientado a saídas. Como fonte para os dados financeiros das distintas EPS se utilizou a informação provida pela Superintendência Nacional de Saúde. Como variáveis de entrada se trabalharam, especificamente, ativo corrente, custo de venda, gastos de administração e gastos de vendas. Como variável de saída se utilizou a utilidade bruta. Observou-se que sete das dezoito EPS consideradas têm uma eficácia de 100% durante o período de estudo.

Palavras-chave: análise envolvente de dados (AED), eficiência financeira, Entidades Promotoras de Saúde (EPS), modelo BCC, regime contributivo.

INTRODUCCIÓN

Dada la importancia del desempeño financiero para la buena prestación del servicio en las entidades de salud, en este artículo de investigación se analiza la eficiencia financiera en las entidades promotoras del régimen contributivo de salud (EPS) en Colombia. Para ello en ese sector se seleccionan distintos indicadores financieros y de esta manera, se procede a la aplicación de los diferentes pasos del análisis envolvente de datos (Data Envelopment Analysis, DEA) para el período comprendido entre 2010 y 2012. A través de esto se determinan los valores de dicha eficiencia financiera para cada EPS.

En este texto inicialmente se presenta un panorama general del régimen contributivo de salud en Colombia. Luego, a partir de la información financiera de la Superintendencia Nacional de Salud, se determinan los indicadores financieros necesarios en las EPS del sector. Ello para, por medio del análisis de los mismos y de los resultados a los que este conduce, poder cumplir con el fin anunciado en el párrafo anterior.

1. REVISIÓN DE LA LITERATURA

1.1. El régimen contributivo en Colombia

La Ley 100 de 1993 da origen al Sistema General de Seguridad Social en Salud de Colombia (SGSSS). Con este acto legislativo se promueven la privatización del sistema, el mercado y la libre competencia; así mismo, se reducen las funciones del Estado y se favorece la descentralización. Para ello se trasfiere la responsabilidad de la gestión de los sistemas de salud a los diferentes municipios.

El Sistema General de Seguridad Social en Salud de Colombia lo conforman tanto instituciones públicas como privadas. Las cuales propenden por la prestación y el aseguramiento de los servicios de salud (Ministerio de Salud y Protección Social, 2004). Estos actores tienen las funciones de financiamiento, administración, regulación y prestación de los servicios.

De acuerdo con Agudelo, Cardona, Ortega y Robledo (2011) el SGSSS es un sistema de salud de competencia regulada que se basa en dos mezclas: entre lo público y lo privado y entre el mercado y la regulación. Las principales fuentes de financiamiento son las cotizaciones de empleados y empleadores, que financian el régimen contributivo, y los recursos fiscales obtenidos por medio de impuestos generales, que financian el régimen subsidiado.

Así, el SGSSS es un sistema soportado en unas políticas de equidad y solidaridad y que tiene como objetivo que todas las personas puedan tener acceso a los servicios de salud sin ningún tipo de distinción. En este, las diferencias en los ingresos están compensadas por transferencias previamente establecidas y por algunos factores de riesgo (Ministerio de Salud y Protección Social, 2010).

Durante el año 2000 el SGSSS alcanzó el primer lugar en equidad financiera; sin embargo, actualmente atraviesa por una de las mayores dificultades financieras de su historia debido a una grave insuficiencia de recursos (Procuraduría General de la Nación, 2012). Desde este punto de vista, se considera importante y necesario realizar un análisis que permita examinar la eficiencia financiera de las entidades promotoras de salud (EPS), ya que estas se han visto en la obligación de, entre otras acciones, buscar metodologías que permitan gestionar y cuantificar el riesgo operativo (Arango, Arroyave, & Hernández, 2011).

Una de las múltiples razones de la situación actual del sistema es el incremento de la cobertura del SGSSS. Esto ha conducido a que se produzca una cartera creciente de las EPS con las instituciones prestadoras de salud (IPS), lo que refleja la crisis de estas instituciones (Asociación Colombiana de Empresas de Medicina Integral –ACEMI–, 2011).

1.2. Análisis financiero del sector de la salud

Uno de los grandes retos que enfrentan los gerentes de las EPS es la necesidad de disponer de información relevante que les permita tomar decisiones rápidas y acertadas. Para esto se requiere la aplicación de herramientas útiles para que, de esta manera, sea posible realizar una gestión eficiente de sus empresas y lograr los objetivos establecidos (Rodríguez & Lugo, 2006).

Dentro de los problemas de las entidades de salud es posible mencionar, entre otros, la baja rentabilidad, los altos costos financieros, la realización de inversiones infructuosas, la vigilancia de las operaciones y la repartición de los dividendos. En estas áreas existen dificultades para las organizaciones prestadoras de servicios en el sector salud (Rodríguez, Molina, & Jiménez, 2010).

Una empresa del sector de la salud que afronte una situación difícil, con los inconvenientes que han sido descritos, se ve en la necesidad de adoptar acciones que le permitan ser más eficiente y competitiva, entre otros, desde el punto de vista económico y financiero. Esto es necesario para que ella pueda realizar un uso racional de sus recursos y, de esta forma, logre conseguir una mayor productividad y unos resultados más satisfactorios con menores costos (Charry, Constanza, & Roca, 2008). En concordancia con lo anterior, en esta investigación se analiza la eficiencia financiera de las EPS del régimen contributivo en Colombia.

En este contexto, de acuerdo con Nava y Marbelis (2009), el propósito de realizar un análisis financiero en las empresas prestadoras de servicios en salud se orienta a examinar las trayectorias de las variables de tipo financiero que están implicadas en las operaciones estas instituciones. Así mismo, es pertinente valorar la realidad financiera y económica para 1) determinar el grado de cumplimiento de las metas preestablecidas, 2) examinar la correspondencia entre la información contable con la situación real, 3) reconocer los problemas existentes para aplicar las medidas correctivas apropiadas y 4) encaminar a la gerencia para llevarla a realizar una planificación financiera efectiva y eficiente. Con todo, otros estudios mencionan como un problema mayúsculo la pesada carga burocrática de las EPS, así como la dificultad de realizar economías de escala al haber muchas de estas en el SGSSS (Riveros & Amado, 2012).

1.3. Análisis envolvente de datos (DEA)

El análisis envolvente de datos (DEA, por sus siglas en inglés) es una metodología propuesta por Charnes, Cooper y Rhodes, a partir del trabajo desarrollado por Farrel en 1957 (Charnes, Cooper, & Rhodes, 1978). Esta técnica emplea modelos de programación lineal para comparar unidades de producción que manejan la misma cantidad de recursos y producen la misma cantidad de productos. Se genera con esto una frontera de valores eficiente y los índices de eficiencia dentro del grupo de unidades de producción estudiadas. Así, las EPS del régimen contributivo pueden ser vistas como una industria, en la cual los recursos se transforman en productos. De este modo, cada EPS, analizada como una decision making unit (DMU), se puede tratar como una firma multiproducto (Subhash, 1991).

El DEA tiene como objetivo encontrar las DMU que generan los valores más altos de “salidas” o “productos”, a partir del uso de valores más bajos de “entradas” o “recursos”. Por ello se desea maximizar la razón de las salidas ponderadas y las entradas ponderadas para cada DMU en estudio. Además, la función de maximización de este objetivo está sujeta a la restricción de que esta misma razón, para cada una de las DMU evaluadas, debe ser igual o menor a uno (1). Si una DMU logra una eficiencia del 100 %, esto indica que, si se quiere mejorar alguna de sus entradas o salidas, necesariamente se debe desmejorar algunas de sus otras entradas o salidas.

La técnica del análisis envolvente de datos es una de las más utilizadas en la actualidad, tanto en el sector público como el privado, para estimar el rendimiento de unidades de producción. El empleo de esta es muy extenso y variado. Algunos de los campos en los que ella ha sido aplicada son la evaluación de eficiencias de la banca (Pastor, Lowell, & Tulkens, 2006; Primorac & Troskot, 2005; Tortosa, Grifell, Armero, & Conesa, 2008), la evaluación de riesgos de créditos (Paradi, Asmild, & Simak, 2006; Psillaki, Tsolas, & Margariti, 2010), la evaluación del desempeño en el sector de la salud (Feng & Antony, 2010; Rouse & Swales 2006; Taner & Sezen 2009; Varela & Martins, 2011). El DEA también ha sido usado para hacer evaluaciones del desempeño en el interior de instituciones de educación básica y universidades, así como de programas académicos y grupos de investigación. Estos entre otros muchos propósitos (Cooper, Seiford, & Zhu, 2010).

El DEA es una herramienta no para-métrica que produce la frontera eficiente ajustada a las DMU analizadas, en otras palabras, dada por la información proporcionada al modelo. Este permite lograr un indicador único de eficiencia por cada unidad evaluada y generar un grupo de referencia para cada EPS que resulte ineficiente, el cual está formado por EPS eficientes con las que se practica un benchmarking, obteniéndose, de esta manera, objetivos a lograr para alcanzar la eficiencia (proyección sobre la frontera eficiente).

La técnica puede manejar múltiples entradas (recursos) y múltiples salidas (productos), motivo por el cual es aplicable para analizar la eficiencia financiera de las EPS. El hecho de producir un único indicador de eficiencia hace más fácil el proceso de análisis. Esto es una ventaja del DEA sobre otras técnicas de medidas, debido a que es consistente con la teoría económica en que se busca localizar ineficiencias en lugar de medir la eficiencia basada en promedio (Ajlouni, Zyoud, Jaber, Shaheen, & Al-Natour, 2013).

2. METODOLOGÍA

En este trabajo de investigación se realiza un análisis de tipo cualitativo, descriptivo y cuantitativo, sustentado en la técnica del DEA, consistente en un análisis de la eficiencia financiera de dieciocho EPS pertenecientes al SGSSS entre 2010 y 2012. Esto mediante el modelo Banker, Chames & Cooper (BCC) propio de la metodología DEA, con un enfoque a salidas.

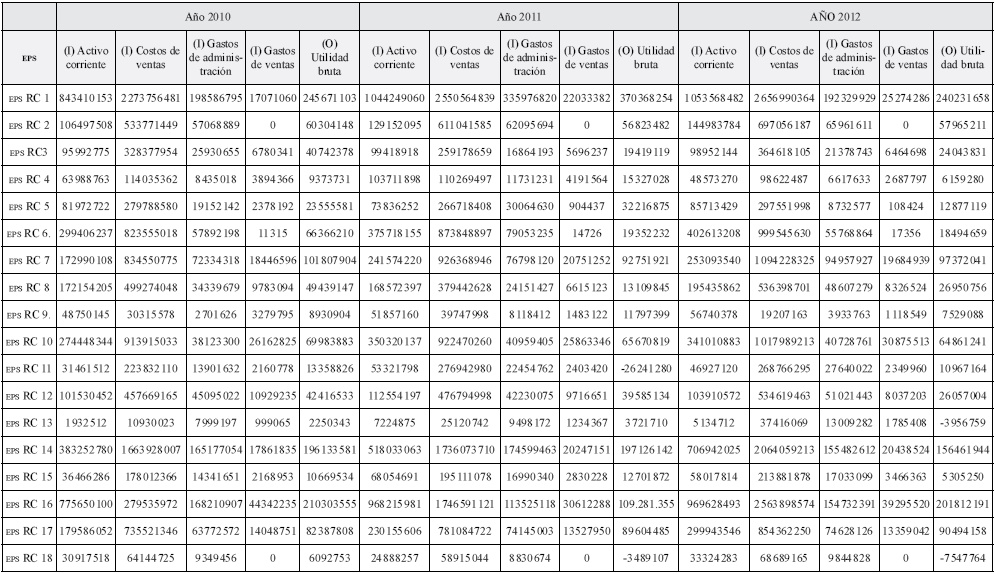

Se tuvo especial cuidado en la elección de las variables de entradas y salidas. Como base para la información se consultaron los estados financieros de la Superintendencia Nacional de Salud, en donde se tomaron los diferentes rubros financieros de las entidades promotoras del régimen contributivo de salud en Colombia.

Las siguientes son las EPS consideradas en el estudio: AlianSalud, Cafe-Salud, Comfenalco Valle, Compensar, Coomeva, Cruz Blanca, Comfenalco Antioquia, Sura, Famisanar, Golden Group, Nueva EPS, Salud Colpatria, Salud Total, SaludCoop, Salud Vida, Sanitas, Servicio Occidental de Salud y SolSalud. Las EPS se ordenaron de manera aleatoria desde EPS RC1 hasta EPS RC 18. Esto para efectos de confidencialidad de los resultados de la evaluación.

De todos los conceptos reportados en los estados financieros de las EPS del régimen contributivo disponibles en la Superintendencia de Salud se seleccionaron las variables a utilizar en el modelo DEA BCC, empleando la metodología multicriterio desarrollada por Soares de Mello, Gomes, Meza y Lins (2004). Esto se hizo con el propósito de disminuir el número de variables de entradas y salidas del análisis de eficiencia y, de esta forma, mejorar el poder discriminatorio del DEA (Jenkins & Anderson, 2003).

En este caso, en particular las variables seleccionadas para evaluar las EPS son las entradas: activo corriente, costos de venta, gastos de administración y gastos de ventas; por su parte, la salida es utilidad bruta. Los valores de estas variables se muestran en la tabla 1.

En la aplicación de la técnica del DEA es muy importante destacar que, si el número de unidades o DMU a ser evaluadas es menor que el número total de entradas y salidas, un gran porcentaje de DMU va a ser reconocido como eficiente y los resultados obtenidos serán bastante discutibles. Esto debido a que no se cuenta con el número suficiente de grados de libertad.

Una regla primordial en el DEA, entonces, es que n (el número de DMU) debe ser igual o mayor que el máximo valor entre m x s o 3x (m+s), en donde m representa el número total de variables de entrada y s el número total de variables de salida (Cooper, Seiford, & Tone, 2006, p. 105-106). Esta condición se satisface en el presente estudio.

En los datos de la tabla 1 se observan valores negativos para algunas variables, por lo cual para la aplicación del DEA BCC-O se realizó una traslación de valores en las respectivas variables (Cooper et al., 2006; Cheng, Zervopoulos, y Qian, 2013).

3. RESULTADOS

Los resultados de este trabajo de investigación hacen referencia a los puntajes de eficiencia alcanzados por las EPS del régimen contributivo en Colombia, así como la medida en que debe ser mejorada la magnitud de las variables de entradas para que una EPS ineficiente logre ser eficiente.

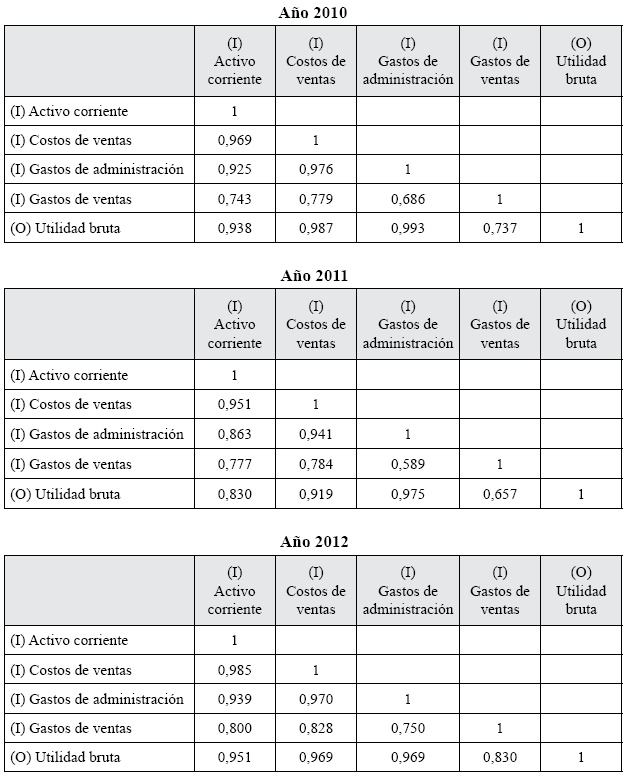

Se determinó la correlación entre las variables de entrada y salida, observándose que existe una alta correlación positiva. Por esta razón, un aumento en los recursos se evidenciará como un aumento en los productos, esta correlación se muestra a continuación:

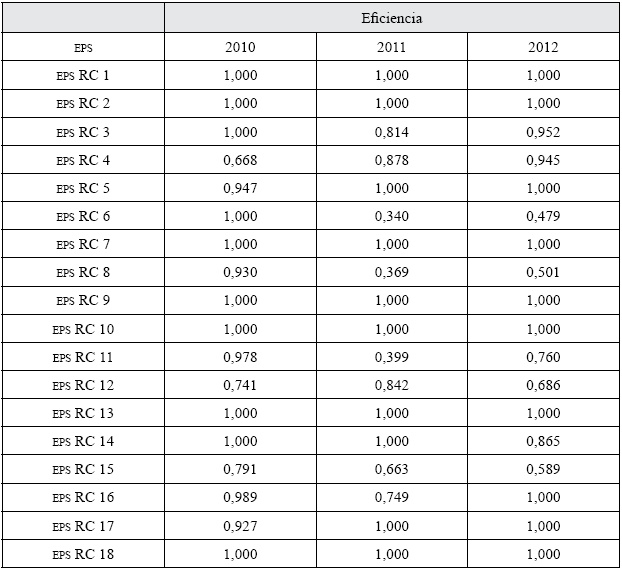

Luego de evaluar la eficiencia de las dieciocho EPS se obtienen los valores de eficiencia BCC-O, que se presentan en la tabla 3. En este modelo, BCC-O, una DMU es considera eficiente si el valor obtenido de la eficiencia es igual a uno (θ = 1) y no se presentan holguras (es decir, la holgura en cada una de las variables es cero). En este caso, las EPS cuyo valor de eficiencia es uno (1) no muestran holguras en ninguna de sus variables, por lo cual solo es suficiente con examinar que el valor de la eficiencia sea igual a uno (θ = 1) para reconocerla como eficiente.

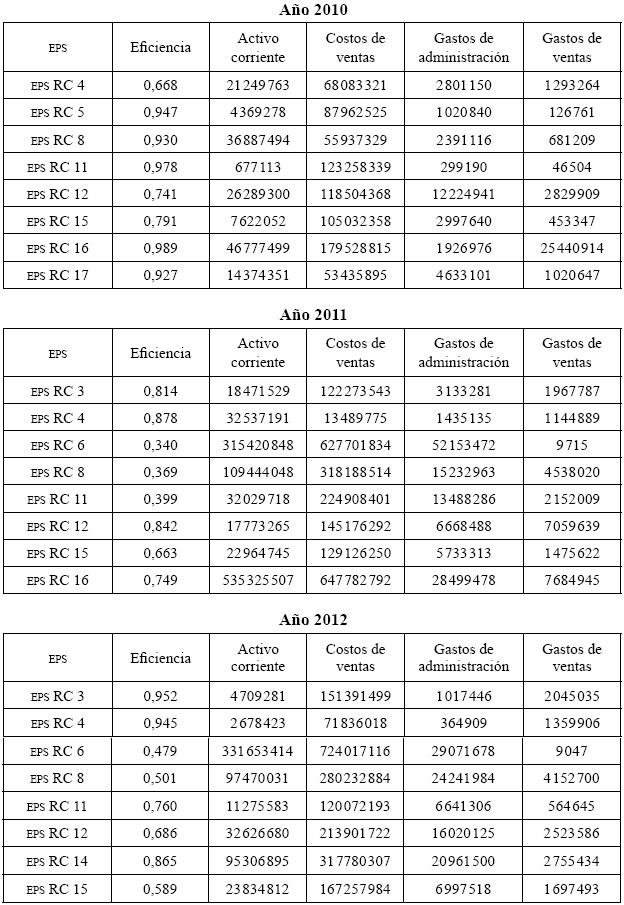

Los resultados muestran que siete de las dieciocho EPS son eficientes durante el periodo 2010-2012. Esto equivale al 39% del total de las empresas estudiadas. Para cada EPS que no es eficiente mediante la técnica DEA se sugiere una mezcla de entra das y salidas que deben ser las necesarias para que estas logren alcanzar la eficiencia (en la frontera eficiente se proyectan los valores de la DMU ineficiente). Si se tiene el caso de variables de entrada, para que una DMU alcance la eficiencia debe optimizar (disminuir) el valor de estas variables. Esto se muestra en la tabla 4.

4. DISCUSIÓN

En la tabla 3 se presentan los resultados resumidos de los índices de eficiencia del modelo DEA-BCC para cada uno de los años de estudio. La eficiencia promedio es de 94,2, 83,4 y 87,6 %, respectivamente. La misma tendencia se observa en las EPS RC 8 y RC 6, que resultaron ser las menos eficientes durante este periodo.

Las EPS RC 5 y EPS RC 17 presentan una alta eficiencia en el primer año y en los dos últimos años son eficientes. Esto no implica un comportamiento excepcional, sino más bien que su desempeño durante este periodo es comparable al de las siete EPS que lograron ser eficientes. Un caso contrario se observa con las EPS RC 6, RC 8, RC 11 y RC 15, en donde los resultados indican que estas no han realizado un uso adecuado de sus recursos y deberán tomar medidas para evitar un posible riesgo de quiebra financiera.

Las EPS RC 3, RC 14 y RC 16 muestran un buen comportamiento al alcanzar una alta eficiencia que supera el 90 % para el periodo 2010-2012. Es necesario resaltar el caso de la EPS RC 4. Aunque esta en ninguno de los años logró alanzar la eficiencia, sí se observa una mejora sostenida de la misma durante este periodo.

Los resultados de la tabla 4 muestran que, si todas las EPS consideradas en el análisis se desempeñan como entidades eficientes durante los años 2010 y 2011, los costos de ventas y gastos de ventas son las variables en donde se presentó mayor “desperdicio” en las EPS evaluadas, mientras que en el año 2012 son las variables costos de ventas y gastos de administración las que dan cuenta de esto.

Un análisis del conjunto de referencia muestra que la EPS RC 2 (nueve veces), la EPS RC 5 (cuatro veces), las EPS RC1 y la EPS RC 7 (tres veces) son las que más veces sirven de benchmarking o par evaluador para las que son ineficientes. Esto corresponde al 80% de las instituciones ineficientes. Asimismo, las EPS RC 3, RC 10, RC 13, RC 14, y RC 17 son los otros pares evaluadores.

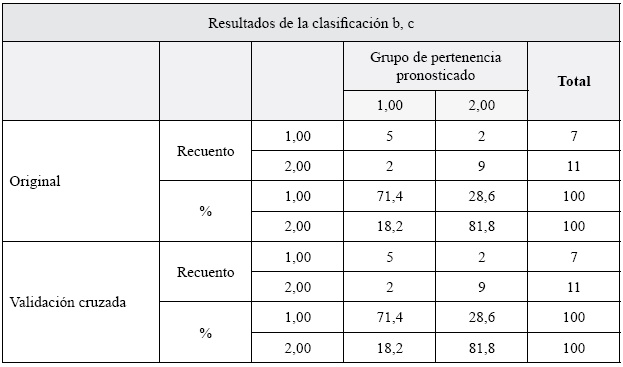

Se realizó una clasificación de las EPS del sector, durante el periodo de estudio, mediante la técnica de análisis discriminante. Utilizando como variable de agrupación la eficiencia de las mismas (Grupo 1: las EPS con eficiencia igual a 1 y Grupo 2: las EPS con eficiencia menor a 1) se logró una clasificación correcta del 78% de los datos agrupados, tal como se observa en la tabla 5. Esta es una forma de validar los resultados obtenidos con la DEA.

La introducción de la técnica del DEA en el sector de la salud permite analizar el rendimiento de las organizaciones con mayor eficiencia. Las EPS estudiadas se pueden clasificar de acuerdo con el resultado promedio de eficiencia obtenido en el periodo 2010-2012, así:

EPS eficientes (θ = 1)

EPS con eficiencia alta (1>θ<=0,85)

EPS con eficiencia media (0,85 >θ<=0,70)

EPS con eficiencia baja (θ<0,70)

De este modo, las EPS eficientes son RC 1, RC 2, RC 7, RC 9, RC 10, RC 13 y RC 18.

Las EPS con eficiencia alta son RC 3, RC 5, RC 14, RC 16 y RC 17.

Las EPS con eficiencia media son RC 4, RC 11 y RC 12.

Las EPS con eficiencia baja son RC 6, RC 8 y RC 15.

CONCLUSIONES

En el estudio de la eficiencia comparativa de las EPS que pertenecen al régimen contributivo en el periodo 2010-2012, mediante la metodología DEA, se observó que siete de las dieciocho EPS tienen una eficiencia del 100 %. En las que resultaron ser ineficientes se evidenció que existe un exceso en los costos y los gastos de venta. Esto es coherente con lo que mencionan algunos autores, para los cuales el problema de la salud no es de recursos, sino del muy mal manejo, derroche, corrupción e ineficiencia con los que se han manejado estos recursos (Botero, Rendón, & Herrera, 2012).

Se observó que existe una alta correlación positiva entre las variables de entrada y de salida, por lo cual un aumento en los recursos se evidenciará como en un incremento en los productos. Esto muestra que los valores bajo y medio de eficiencia de algunas EPS se pueden explicar por el manejo inapropiado de los recursos disponibles.

Este proyecto de investigación proporciona al sector de la salud de Colombia y a la comunidad académica y empresarial una técnica metodológica novedosa y práctica para determinar la eficiencia financiera de las EPS en el país. Ese es entonces un punto de partida para realizar diferentes estudios en lo referente a la situación financiera de este tipo de organizaciones. Para ello sería importante contar con información adicional concerniente a las características propias de operación de cada EPS, de este modo se podría contribuir a la explicación de las diferencias encontradas en materia de eficiencia entre las distintas entidades.

Referencias

Agudelo, C., Cardona, J., Ortega, J., & Robledo R. (2011). Sistema de salud en Colombia: 20 años de logros y problemas. Ciência & Saúde Coletiva, 6(6), 2817-2828.

Ajlouni, M., Zyoud, A., Jaber, B., Shaheen, H., & Al-Natour, M. (2013). The relative efficiency of Jordanian public hospitals using Data Envelopment Analysis and Pabon Lasso diagram. Global Journal of Business Research, 7(2), 59-72.

Arango, M., Arroyave, E., & Hernández J. (2011). Valoración del riesgo financiero en las EPS a través de opciones reales: una aplicación al nivel de atención IV. Revista Ingenierías Universidad de Medellín, 10(19), 125-136.

Asociación Colombiana de Empresas de Medicina Integral (ACEMI). Documentos de interés. Recuperado de http://www.acemi.org.co/index.php/es/2011-1011-12-34-40/documentos-deinteres

Botero, C., Rendón, L., & Herrera A. (2012). La salud en Colombia ¿Un sistema de salud o de enfermedad? Revista Médica de Risaralda, 18(2), 183-184.

Charnes, A., Cooper, W., & Rhodes, E. (1978). Measuring the efficiency of decision making units. European Journal of Operational Research, 2(6), 429-444.

Charry, L., Constanza, G., & Roca, S. (2008). Equidad en la detección del cáncer de seno en Colombia. Revista de Salud Pública, 10(4), 571-582.

Cheng G., Zervopoulos, P., & Qian, Z. (2013). A variant of radial measure capable of dealing with negative inputs and outputs in data envelopment analysis. European Journal of Operational Research, 225(1), 100-105.

Cooper, W. W., Seiford, L. M., & Tone, K. (2006). Introduction to data envelopment analysis and its uses: With DEA-solver software and references. Nueva York: Springer.

Cooper, W. W., Seiford, L. M., & Zhu, J. (Eds.). (2010). Handbook on data envelopment analysis (2ª ed. rev.). Nueva York: Springer.

Feng, Q., & Antony, J. (2010). Integrating DEA into six sigma methodology for measuring health service efficiency. The Journal of the Operational Research Society, 61(7), 1112-1121.

Jenkins, L., & Anderson, M. (2003). A multivariate statistical approach to reducing the number of variables in data envelopment analysis. European Journal of Operational Research, 147(1), 51-61.

Ministerio de la Protección Social (2010). Monitoreo al Sistema General de Seguridad Social en Salud. Recuperado de http://www.minsalud.gov.co/Documentos%20y%20Publicaciones/BO-LETIN%20SALUD.pdf

Ministerio de Salud y Protección Social (2004). Monitoreo al Sistema General de Seguridad Social en Salud. Recuperado de http://www.minsalud.gov.co/Documentos%20y%20Publicaciones/GUIA%20INFORMATIVA%20DEL%20REGIMEN%20CONTRIBUTIVO.pdf

Nava, R., & Marbelis, A. (2009). Análisis financiero: una herramienta clave para una gestión financiera eficiente. Revista Venezolana de Gerencia, 14(48), 606-628.

Paradi, J., Asmild, M., & Simak, P. (2004). Using DEA and worst practice DEA in credit risk evaluation. Journal of Productivity Analysis, 21(2), 153-165.

Pastor, J., Lovell, C., & Tulkens, H. (2006). Evaluating the financial performance of bank branches. Annals of Operations Research, 145(1), 321-337.

Primorac, M., & Troskot, Z. (2005). Measuring the efficiency and productivity of the Croatian banks with Malmquist’s index of change of total factor productivity. Financial Theory and Practice, 29(4), 309-325.

Procuraduría General de la Nación. (2012). Financiamiento del Sistema General de Seguridad Social en Salud. Recuperado de http://www.procuraduria.gov.co/portal/media/file/Publicaci%C3%B3n%20-%20Finanzas%20en%20Salud.pdf

Psillaki, M., Tsolas, I., & Margariti, D. (2010). Evaluation of credit risk based on firm performance. European Journal of Operational Research, 201(3), 873-881.

Riveros, E., & Amado, L. (2012). Modelos de salud en Colombia ¿Financiamiento basado en seguridad social o en impuestos? Revista Gerencia y Políticas de Salud, 12(23), 111-120.

Rodríguez, A., & Lugo, D. (2006). Garantía de la calidad de salud. Salud en Tabasco,12(3), 551-558.

Rodríguez, C., Molina, G., & Jiménez, S. (2010). Características de las tutelas en salud tramitadas en Medellín, Colombia. Investigación y Educación en Enfermería, 28(1), 92-100.

Rouse, P., & Swales, R. (2006). Pricing public health care services using DEA: Methodology versus politics. Annals of Operations Research, 145(1), 265-280.

Soares de Mello, J., Gomes, E., Meza, L., & Lins, M. (2004). Selección de variables para el incremento del poder de discriminación de los modelos DEA. Revista Escuela de Perfeccionamiento en Investigación Operativa, 24, 40-52.

Subhash, R. (1991). Resource-use efficiency in public schools: A study of Connecticut data. Management Science, 37(12), 16201628.

Superintendencia de Salud (2010). Datos. Recuperado de http://www.supersalud.gov.co/supersalud/Default.aspx?tabid=442

Superintendencia de Salud (2011). Datos. Recuperado de http://www.supersalud.gov.co/supersalud/Default.aspx?tabid=439

Superintendencia de Salud (2012). Datos. Recuperado de http://www.supersalud.gov.co/supersalud/Default.aspx?tabid=443

Taner, M., & Sezen, B. (2009). An assessment of diagnostic efficiency by Taguchi/ DEA methods. International Journal of Health Care Quality Assurance, 22(1), 93-98.

Tortosa-Ausina, E., Grifell-Tatje, E., Armero, C., & Conesa, D. (2008). Sensitivity analysis of efficiency and Malmquist productivity indixes: An application to Spanish savings banks. European Journal of Operational Research, 184(3), 1062-1084.

Varela, P., & Martins, G. (2011). Efficiency of primary health care spending by municipalities in the metropolitan region of São Paulo: A comparative analysis of DEA models. Review of Business, 32(1), 17-34.

Notas

* Este artículo es un resultado del proyecto de investigación titulado: “Evaluación de la eficiencia de las entidades promotoras de salud en Colombia mediante el análisis envolvente de datos”.

Notas de autor

** Doctor en Administración de Empresas de Atlantic International University AIU, ( Hawái, EUA), Magíster en Administración de Empresa de la Universidad Nacional (Bogotá, Colombia), Profesor y Jefe de Departamento de Organización Industrial de la Facultad de Ciencias Económicas de la Universidad de Cartagena, Correo electrónico: tfontalvoh@unicartagena.edu.co

*** Magíster en Ingeniería Industrial de la Universidad del Norte, (Barranquilla, Colombia), Ingeniero Químico de la Universidad del Atlántico, (Barranquilla, Colombia). Profesor de Tiempo Completo de la Facultad de Ingeniería de la Universidad del Atlántico (Barranquilla, Colombia). Correo electrónico: adelmendoza@uniatlantico.edu.co

**** Magíster en Ingeniería Industrial de la Universidad de los Andes (Bogotá, Colombia), Ingeniero Químico de la Universidad del Atlántico, (Barranquilla, Colombia). Profesor de Planta del Programa de Ingeniería Industrial de la Universidad del Magdalena (Santa Marta, Colombia). Correo electrónico: dvisbal@unimagdalena.edu.co

Información adicional

Para

citar este artículo: Fontalvo Herrera, T., Mendoza Mendoza, A., & Visbal

Cadavid, D. (2015). Medición de la eficiencia financiera de las entidades

promotoras de salud (EPS) del

régimen contributivo mediante el análisis envolvente de datos (AED). Universidad & Empresa, 17(29),

93-110. Doi: http://dx.doi.org/10.12804/rev.univ.empresa.29.2015.04