El control de gestión y el talento humano: conceptos y enfoques

Management Control and Human Talent: Concepts and Perspectives

O controle de gestão e o talento humano: conceitos e enfoques

El control de gestión y el talento humano: conceptos y enfoques

Universidad & Empresa, vol. 17, no. 29, 2015

Universidad del Rosario

Recepción: 13 Mayo 2014

Aprobación: 12 Diciembre 2014

Resumen: Esta investigación hace una revisión de los aportes teóricos y conceptuales que fundamentan la construcción de control de gestión en las organizaciones. En este texto se ponen en evidencia tanto el estado del arte como las nuevas tendencias en este tema. Se abordan también las corrientes epistémicas y gnoseológicas de los sistemas de control de gestión inmersos en las estructuras visibles e invisibles de las organizaciones (mecanicistas, psicosociales, culturales, entre otras).

Palabras clave cunas epistémicas, gnoseología, organización, sistema de control de gestión, talento humano.

Abstract: This research reviews the theoretical and conceptual contributions that form the basis of the construction of management control in organizations. In this text, both the state of the art and the new trends in this area can be evidenced. Epistemic and gnoseological perspectives in management control systems, immersed in visible and invisible structures of organizations (mechanist, psychosocial and cultural, among others) are also discussed.

Keywords: Epistemic cradles, Gnoseology, Organization, Activity control system, Human talent.

Resumo: Esta pesquisa faz uma revisão dos aportes teóricos e conceituais que fundamentam a construção de controle de gestão nas organizações. Neste texto põem-se em evidência tanto o estado da arte quanto as novas tendências neste tema. Abordam-se também as correntes epistémicas e gnosiológicas dos sistemas de controle de gestão, imersos nas estruturas visíveis e invisíveis das organizações (mecanicistas, psicossociais, culturais, entre outras).

Palavras-chave: berços epistémicos, gnosiologia, organização, sistema de controle de gestão, talento humano.

INTRODUCCIÓN

Las organizaciones han evolucionado a través del tiempo. De la mano de este proceso, se han generado nuevos enfoques que desde múltiples puntos de vista, entre ellos el ontológico y el epistemológico, se han venido configurando entre los estudiosos de la organización. Esto se ha dado en relación con diversas áreas del conocimiento administrativo entre las que se encuentra el control de gestión. Este hecho, en particular, ha permitido la emergencia de múltiples enfoques o paradigmas para explicar este fenómeno y su rol en la organización.

La organización, como señala Ibarra (2000, p. 53), es un fenómeno complejo. Por esta razón no puede ser considerada como un objeto teórico bien determinado cuyo comportamiento obedece a leyes simples; esto pues la característica principal de lo complejo reside, justamente, en lo incierto (Vilar, 1997). Existe, en efecto, la idea cada vez más notoria y recurrente entre los estudiosos del campo de que la organización es un fenómeno complejo (Yolles, 2006). Como parte de esa complejidad, en lo relativo a la administración, se encuentra la problemática de diseñar sistemas de control útiles a la misma.

Aunque las organizaciones sociales han existido desde tiempos antiguos, solo desde comienzos del siglo XX se desarrolló y difundió un conjunto de teorías formales alrededor de las mismas, algunas de estas considerando, en lo fundamental, las diversas formas de control de gestión y su papel en el contexto organizativo. A continuación, por su relevancia y vigencia, a partir de un ejercicio de revisión, se hace un acercamiento en particular a estos aspectos, ello con el fin de aportar al desarrollo de este dominio específico al interior de los estudios organizacionales.

1. HACIA UNA CONCEPTUALIZACIÓN DEL CONTROL DE GESTIÓN

La génesis del control está en el surgimiento de la actividad de dirección. Tanto la teoría administrativa como la organizacional han aportado una visión ‘racional’ y, desde la escuela clásica, también ‘científica’, en relación con el sistema de gestión. En este contexto teórico, pero igualmente en el práctico, el control ha ocupado un lugar destacado. Es considerado una garantía básica de la retroalimentación del comportamiento de todo el sistema y sus herramientas mecanismos que posibilitan la corrección de las desviaciones con arreglo a un plan específico.

A lo largo de la historia de las organizaciones, y del desarrollo de la teoría que ha tratado de describirlas y explicarlas, los empresarios y académicos han contribuido a la idea de que existe una necesidad creciente de control. Hay múltiples definiciones de este concepto. Cada una de ellas aporta nuevos puntos de vista o aspectos relevantes acerca del mismo. De hecho, para Fisher (1995, p. 25), la existencia de tantas definiciones ha generado una ambigüedad importante alrededor de este concepto. Ello ha dificultado a su vez la posibilidad de contar con una definición precisa de lo que es un sistema de control de gestión.

Múltiples autores, en efecto, han definido el control a lo largo de las diversas etapas de desarrollo de la teoría organizacional. Fayol (1949), desde la escuela clásica, hizo ver que el control consiste en verificar si todo se realiza conforme al programa adoptado, a las órdenes impartidas y a los principios administrativos en uso. Para el autor, este tiene la finalidad de señalar las faltas y los errores a fin de que sea posible corregirlos y evitar su repetición.

Desde esa consideración, desarrollada durante la segunda década del siglo XX el concepto de control ha evolucionado. En el transcurso de los últimos cincuenta años se vinculó con múltiples otros conceptos, entre los que se destaca el de ‘proceso’. En efecto, un gran número autores recientes (Fiol & Ramírez, 1995) y algunos que aportaron hace cinco décadas (Anthony, 1965) coinciden en que el control puede entenderse como un proceso que facilita que los responsables de la operación, haciendo un manejo efectivo de los recursos, alcancen los objetivos establecidos.

Este proceso es utilizado por los directivos, tanto de manera objetiva como subjetiva, para influir en las actuaciones de los otros miembros de la organización. Teóricos como Collins (1982), entre otros (Tannenbaum, 1967), resaltan que en efecto este mecanismo es esencial para poder poner en práctica las estrategias necesarias para alcanzar, con eficiencia y eficacia (Anthony, Dearden, & Vancil, 1972, p. 8-10; Maddox, 1999, p. 58), los objetivos propuestos (Anthony, 1990, p. 19; Collins, 1982, p. 107).

De acuerdo con Ouchi (1977) este proceso requiere unas normas particulares, “supervisa el comportamiento de [los] trabajadores, mide la cantidad del output pero no siempre su calidad y evalúa y corrige las desviaciones en las actuaciones de los miembros de la organización” (p. 97). El control se preocupa, entre otras importantes labores, de mantener la estructura orgánica existente, los atributos físicos (propiedades, equipos, etc.) y las relaciones humanas para que la organización sea viable y logre así permanecer en el tiempo.

Otros investigadores han integrado además el concepto de entorno a los marcos explicativos ya descritos. Estos han considerado que para que el proceso de control sea exitoso “tiene que tener en cuenta las características del entorno” (Collins, 1982, p. 107). Se estima, de hecho, que “el sistema de control se tiene que adaptar por sí solo a este entorno” (Emmanuel, Otley, & Merchant, 1991, p. 8). Lo anterior implica, entre otras acciones, 1) una regulación de la organización por sí misma (una autorregulación), 2) un enfoque en el sistema que se desarrollará y 3) una preocupación tanto por los problemas estratégicos (es decir, aquellos vinculados con posición general de la organización en su entorno) como por los operativos (o sea, la aplicación eficaz de planes diseñados para lograr los objetivos globales).

Los aspectos indicados invitan a considerar al menos dos dimensiones básicas dentro del proceso de control: la social y la organizacional. La primera se refiere a la evolución de la organización al interior de las condiciones de la sociedad en la que se inscribe; la segunda, a la expansión de la organización, teniendo en cuenta factores productivos y de mercado (Neimark & Tinker, 1986, p. 378).

Por otra parte, se considera que la preocupación por el control crece cuando hay incompatibilidades en los objetivos individuales de los miembros de la organización y cuando es necesario hacer grandes esfuerzos para reconducirlos con el fin de alcanzar el objetivo de la compañía (Flamholtz, 1983, p. 154). Se incrementa también cuando se quiere mantener estable la estructura de las relaciones internas y establecer mecanismos formales o informales que utilicen dicha estructuración para regular las actividades de sus miembros (Inzerilli & Rosen, 1983, p. 281). Se considera que en lo formal está implícito, por definición, lo informal. De acuerdo con Inzerilli y Rosen (1983, p. 283), además, el control externo es menos sensible a los factores socioculturales que el interno. Este último, en lo fundamental, se basa en el voluntarismo y en la identificación del individuo con la organización y con sus diferentes miembros.

Amat (1992, p. 28), por su parte, aporta al diferenciar dos perspectivas dentro del control. En primer lugar, una perspectiva limitada del concepto de control dentro del ámbito de la organización. En esta se puede entender el control como el análisis a posteriori o como la evaluación de la eficacia de la gestión de los diferentes responsables de la empresa en relación con los resultados que se espera lograr de acuerdo con los objetivos prestablecidos. En segundo lugar, se considera una aproximación que no solo considera los aspectos financieros e internos, sino que también (y muy especialmente) tiene en cuenta el contexto en el que se realizan las actividades y, en particular, los aspectos ligados al comportamiento individual, a la cultura organizativa y al control. En esta no se considera conveniente centrarse solo en el resultado, sino realizar acciones de manera flexible, considerando el proceso de control, de algún modo, como un mecanismo de motivación.

Por supuesto, aunque el control es solamente uno de los elementos del sistema de gestión, este es un aspecto esencial que puede contribuir a mejorar las actuaciones de la organización a todo nivel. Es entonces, una función esencial del proceso administrativo (Koontz & Weihrich, 2007) que comprende todas las acciones que se realizan con el fin de garantizar que las actividades reales coincidan con las actividades planificadas. La necesidad de control es mayor en la medida en que las organizaciones se enfrentan a un entorno dinámico y cambiante, a un mayor nivel de incertidumbre y a una alta rivalidad competitiva.

2. EL CONTROL DE GESTIÓN Y SUS ENFOQUES

Existen múltiples formas para aproximarse a los sistemas de control. Esto, entre otros aspectos, en función de las diversas bases teóricas y metodológicas consideradas por cada uno de ellos. De algún modo los teóricos han contribuido a configurarlos y los han clasificado usando distintos nombres. Estas aproximaciones han evolucionado a medida que las organizaciones y sus entornos lo han hecho. Se requiere considerar cada vez un mayor número de variables para construir sistemas de control eficientes y adaptados a los cambios sociales y a procesos de impacto amplio y profundo como la internacionalización, la globalización y el incremento de la competencia en los mercados (Neimark & Tinker, 1986, p. 380).

Aunque en efecto existen múltiples propuestas en relación con los sistemas de control, todas tienen un elemento en común, a saber: el interés por contribuir al mejoramiento de las actuaciones de las organizaciones (Jaeger & Baliga, 1985, p. 115). De acuerdo con Kaplan (1984, p. 391), a pesar de la diversidad existente en la actualidad, es posible identificar que casi todas las técnicas de control utilizadas por las empresas hoy ya se habían desarrollado hacia 1925. Esto pese al cambio considerable en la naturaleza de las organizaciones, su dinámica y las transformaciones del entorno competitivo. Esto señala la necesidad de incorporar nuevos artefactos o componentes conceptuales y prácticos que consideren el contexto organizativo en el que se realiza el proceso de control.

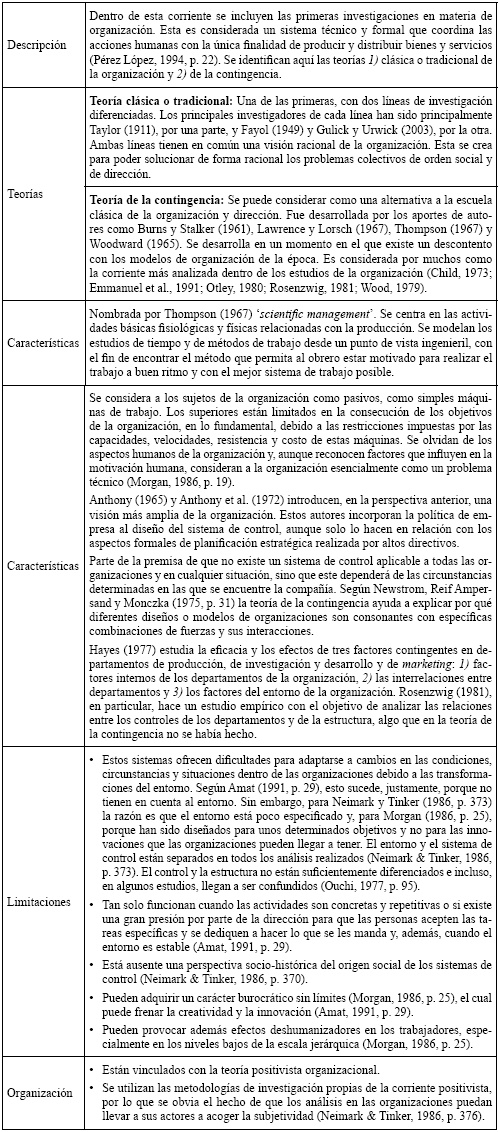

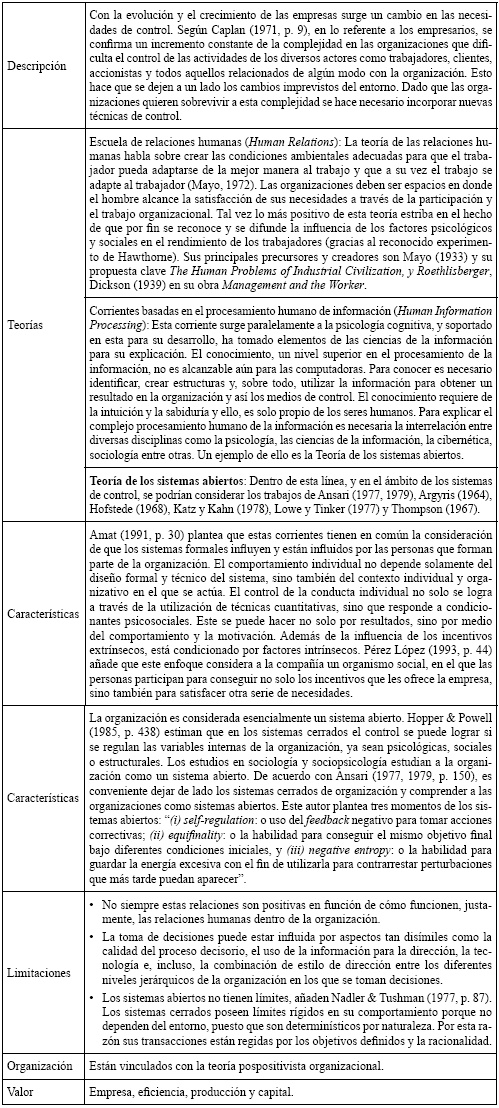

A pesar de la variedad de contribuciones realizadas acerca del tema, es posible identificar tres grandes enfoques: 1) sistemas mecanicistas y formales de control, 2) sistemas de control centrados en aspectos psicosociales y 3) sistemas de control enfocados en aspectos culturales y antropológicos. Estos se muestran de manera sintética en las tablas 1, 2 y 3, respectivamente.

De acuerdo con Morgan (1986, p. 24), gracias al primer enfoque, centrado en los sistemas mecanicistas y formales de control, múltiples organizaciones han logrado un éxito espectacular. Esto dado que las condiciones, en su momento, eran óptimas para ello. Estas condiciones se representan en la figura 1.

De los estudios que alimentan la teoría de la contingencia, al interior de este enfoque (ver tabla 1), no es posible extraer resultados del todo homogéneos. De hecho, estos, en no pocas ocasiones, obtienen resultados contradictorios o incorporan algunas limitaciones en materia de claridad o demostración empírica. Ello ha restringido las posibilidades de elaborar un marco conceptual uniforme (Birnberg, Turopolec, & Young, 1983, p. 119; Hayes 1977, p. 24; Otley, 1980, p. 413; Pennings, 1975, p. 393; Waterhouse & Tiesen, 1978, p. 66). Se considera incluso que, en realidad, esta no constituye una teoría del todo completa, sino que “posiblemente es una prototeoría, una meta teoría” (Bird, 1981, p. 352) o “una simple orientación estratégica” (Schoonhoven, 1981, p. 350). En efecto, este planteamiento teórico ha sido objeto de un importante número de críticas (Bird, 1981; Bobbit & Ford, 1980; Bowey, 1976; Child, 1973, 1977, 1984; Dent, 1990; Elger, 1975; Evans III, Lewis & Patton, 1986; Galbraith, 1973; Hopper & Powell, 1985; Merchant & Simons, 1986; Otley, 1980; Tosi & Slocum, 1984; Wood, 1979).

Entre las principales críticas realizadas a la teoría de la contingencia se destacan las siguientes:

Su olvido de las influencias de la política de empresa sobre el sistema de control y de los efectos de las estrategias (Child, 1973, p. 246).

El hecho de que no puede ser utilizada positivamente por los directivos, puesto que no les permite ponderar adecuadamente la importancia que estos pueden tener sobre los resultados de su propia gestión (Child, 1973, p. 239-240).

El hecho de considerar una exagerada dependencia del entorno y de la tecnología sobre la manera de organizar (Wood, 1979, p. 335).

Su olvido del análisis de la efectividad de la organización (Otley, 1980, p. 425).

El estar demasiado determinada, en tanto se asume que una única estructura es muy eficaz para un contexto dado y la existencia de una relación causal entre contexto y estructura. Esto a pesar de que no se han podido demostrar empíricamente, de manera contundente, las relaciones entre ambas variables (Rosenzwig, 1981, p. 339).

Las relaciones entre tecnología, estructura y efectividad en la organización son más complejas de lo que la teoría de la contingencia indica (Bird, 1981, p. 350-352). Esta se olvida de las relaciones de poder, de las influencias sociales y culturales, así como de las distintas ideologías dentro de la compañía (Hopper & Powell, 1985, p. 441).

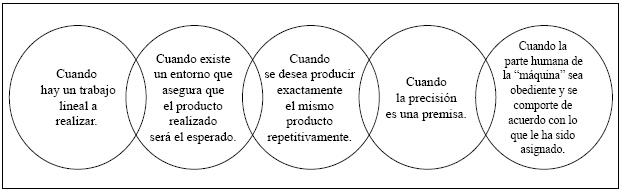

En lo relativo al segundo enfoque, propio de los sistemas de control centrados en aspectos psicosociales, se encuentra que los modelos integrados en esta corriente, en particular los basados en las relaciones humanas (ver tabla 2), ponen énfasis en el análisis del comportamiento de los individuos más que en el diseño del sistema de control. Este comportamiento es condicionado, entre otros factores, por los objetivos individuales, la relación de cada individuo con el trabajo, por lo que hace en la organización, la motivación, la participación de cada sujeto y, en conjunto, justamente, por todas las relaciones humanas existentes en la empresa. El trabajador no tiene solo necesidades económicas, busca en la compañía, además, satisfacción personal. Esto, según Ansari (1977, p. 104), brinda el escenario propicio para la emergencia del director en tanto un líder que puede llegar a proveer el ímpetu necesario a los trabajadores para que mejoren sus actuaciones y su nivel de satisfacción.

De acuerdo con Hofstede (1968), en efecto, es necesario considerar la influencia que puede llegar a ejercerse entre los individuos, como, por ejemplo, aquella que tienen los que trabajan en el presupuesto (entendido como el proceso de planificación y de control). Esta es fruto del comportamiento que está fundamentado en su participación, comunicación y motivación. Para Searfos (1976), el comportamiento de los directivos responsables de la consecución de los objetivos es más positivo si estos reciben premios o si existe una relación muy estrecha y significativa, la cual se produce cuando aquellos participan activamente en el proceso presupuestario. Este autor indica también que la vinculación entre la motivación y la racionalidad propia del presupuesto es, en realidad, prácticamente insignificante.

Para Stedry (1960) y Steers (1977), el comportamiento de los individuos depende, por una parte, de si estos saben o desconocen lo que la organización espera de ellos y, por otra, de sus aspiraciones particulares. Si el individuo está motivado, los efectos sobre el presupuesto serán más positivos y eficientes que si no lo está. Según Lawler & Grant Rhode (1976), el comportamiento está condicionado por las múltiples necesidades individuales, las habilidades que se tienen para realizar el trabajo, las reacciones del individuo ante las necesidades y los comportamientos de los otros y los sistemas de valoración de los resultados por parte de la dirección. Estos últimos tienden a ser aceptados de manera positiva si la valoración es realizada con criterios objetivos. Sin embargo, en lo relativo a este aspecto en particular, Porter, Lawler y Hackman (1985) estiman que los individuos sí podrían llegar a aceptar una valoración por parte de la dirección bajo criterios subjetivos, siempre y cuando exista una demostrada relación de confianza entre el trabajador y el directivo.

Para Argyris (1964, p. 10), por su parte, el comportamiento del individuo está condicionado por el lugar que este ocupa en la pirámide de la empresa. En esta se diferencian tres niveles. En cada uno de ellos los efectos del comportamiento del individuo sobre la organización son diferentes. De hecho, la conducta en cada nivel está condicionada por factores distintos así: el primer nivel, el inferior, lo está por la tecnología, los sistemas de mando y la estructura orgánica, mientras que los dos niveles superiores lo están, en lo fundamental, por las relaciones interpersonales (Argyris, 1964, p. 196).

Se considera en este segundo enfoque que es necesario entonces avanzar hacia una teoría de los sistemas abiertos. Esto dado que, desde el punto de vista del mantenimiento de la propia estructura interna de la organización, se nos ha conducido a considerar menos los efectos eco-lógicos de las acciones de la organización que a la organización en sí misma. Así, se estima que es necesario dirigir los esfuerzos a entender las diferentes disfunciones, a nivel macroeconómico, y explicar de forma clara qué es lo que hacen bien o mal las organizaciones. Es conveniente además atender las diferentes concepciones de las personas en otros aspectos tan variados como sus capacidades cognitivas, el uso del idioma, el crecimiento creativo y el aprendizaje de la experiencia. Por otra parte, se encuentra que existen algunas preguntas de las que la teoría al interior de este enfoque no ha tenido en cuenta. Estas, sin embargo, han sido sugeridas en el contexto de otros modelos (cuestionamientos como, por ejemplo, si las organizaciones pueden reproducirse o no y, si este es el caso, cómo lo hacen).

El tercer enfoque, propio de los sistemas de control centrados en los aspectos culturales y antropológicos de la organización, es muy amplio en sus investigaciones. Por un lado, analiza asuntos como la manera de diseñar un sistema de control eficiente, teniendo en cuenta los diferentes efectos y relaciones de la cultura de la organización y de sus miembros (Collins, 1982; Fisher, 1995; Kerr & Slocum, 1987; Ouchi, 1979), esto considerando la cultura como una variable interna de la organización (Flamholtz, Das, & Tsui, 1985; Flamhotz, 1983; Inzerilli & Rosen, 1983; Jaeger & Baliga, 1985; Schein, 1984; Wilkins & Ouchi, 1983; Young, 1979); por el otro, se analizan los efectos de la cultura en los sistemas de control cuando esta es considerada una metáfora (Allaire & Firsirotu, 1984; Cooper, Hayes, & Wolf, 1981; Langfield Smith, 1995; Pondy & Mitroff, 1979; Schein, 1992; Smircich, 1983). Así pues, según este enfoque, para que un sistema de control sea eficiente, de acuerdo con Ouchi (1979, p. 846), tiene que estar equilibrado entre cómo evaluar los resultados de los individuos de la organización y cómo conseguir su cooperación para alcanzar los resultados.

Preston (1991), por otra parte, introduce en el sistema de control no solo la cultura, sino también la variable creatividad. Este autor considera que la cultura tiene dos concepciones diferentes: por un lado, esta ha sido definida como una simple variable que, combinada con la estructura y los procesos de la organización, genera los resultados deseados, dado que las empresas tienen una cultura que puede ser manipulada a través de la dirección, las actitudes y las formas particulares de comportamiento. Por otro lado, las organizaciones y la cultura pueden ser pensadas no como elementos separados, sino estimar que la cultura es, de hecho, la propia organización.

Esta puede mostrar los límites del comportamiento de aceptados y no aceptados. La creatividad, por otro lado, se refiere a la actuación más allá de la práctica aceptable o actual. Está, en realidad, en la frontera de todo lo que se hace.

Los estudios que vinculan la cultura con una variable interna de la organización o una metáfora, tienen en común su sentido antropológico y social. Consideran que la cultura diferencia a las organizaciones, por lo que la introducen en los sistemas de control, a pesar de especificar que es una variable difícil de calificar, en particular, de manera cuantitativa.

CONCLUSIONES

Las teorías relativas al control de gestión de la organización han ido avanzando a medida que se han descubierto y considerado nuevas variables que afectan la actuación de la organización y de sus miembros, tanto a nivel interno como externo. Estas también han evolucionado en la medida en la que lo ha hecho la propia realidad de las organizaciones. En efecto, su desarrollo ha estado ligado tanto a los avances de la literatura especializada como a las transformaciones vividas por la sociedad, a los cambios en los mercados, a su internacionalización y al incremento de la competitividad.

No existe un único enfoque ni un solo paradigma que controle este dominio en la actualidad. Existen en realidad múltiples perspectivas. Cada una de estas, en general, ha tratado de ser crítica frente a la anterior y ha añadido a campo del control la consideración de nuevas variables, premisas e hipótesis. Esto con el objeto de mejorar la evaluación de la actividad de la organización y de sus miembros. La tendencia actual es utilizar sistemas cada vez más formales, con indicadores cuantitativos y cualitativos, pero hacerlo de manera conjunta con sistemas informales. Se considera hoy, en efecto, que no solo a través de variables cuantitativas y formales es posible evaluar las actuaciones en el contexto organizacional y poder realizar predicciones acerca de los futuros posibles.

Queda aún un gran camino por recorrer en la búsqueda de sistemas de control de gestión cada vez más adecuados. Son muchas además las críticas a los actuales. De hecho, una se dirige al interés de tratar de alcanzar un sistema verdaderamente perfecto, olvidando que esta es una labor imposible. Ello dadas 1) las particularidades de cada organización (estructura interna, tipo de actividad, cultura del personal y de la dirección, tamaño, situación en el mercado, recursos, tecnología, entorno, etc.), 2) la existencia en estas de objetivos específicos y particulares y 3) la constante presencia de sucesos imprevisibles que impiden la consideración de una total determinación y linealidad. Aun así, es necesario seguir avanzando con el fin de encontrar sistemas de control que puedan estar a la altura de los retos a los que constantemente se enfrentan las organizaciones.

Referencias

Allaire, Y., & Firsirotu, M. E. (1984). Theories of organizational culture. Organization Studies, 5(3), 193-226.

Amat, J. M. (1991). Los sistemas de control en las empresas de alta tecnología: el caso de dos empresas del sector químico-farmacéutico. Madrid: ICAC. 29-30.

Ansari, S. L. (1977). An integrated approach to control system design. Accounting Organizations and Society, 2(2), 101-112.

Ansari, S. L. (1979). Towards an open systems approach to budgeting. Accounting Organizations and Society, vol. 4, núm. 3: 149-161.

Anthony, R. N. (1965). Planning and control systems: A framework for analysis. Boston: Division of Research, Graduate School of Business Administration, Harvard University.

Anthony, R. N. (1990). El control de gestión: marco, entorno y proceso. Bilbao: Ediciones Deusto.

Anthony, R. N., Dearden, J., & Vancil, R. F. (1972). Management control systems: Text, cases and readings (Rev. ed.). Homewood: R. D. Irwin.

Argyris, C. (1964). Integrating the individual and the organization. Nueva York: John Bariff.

Bird, C. (1981). Problems with contingency theory: testing assumptions hidden within the language of contingency theory. Administrative Science Quarterly, 26(3), 349-377.

Birnberg, J. G., Turopolec, L., & Young, S. M. (1983). The organizational context of accounting. Accounting Organizations and Society, 8(2/3), 111-129.

Bobbith Jr., R. H. & Ford, J. D. (1980). Decision-maker choice as a determinant of organizational culture. Academy of Management Review. 13-23.

Bowey, A. M. (1976). The sociology of organizations. Londres: Hodder and Stoughton.

Burns T., & Stalker, G. M. (1961). The management of innovation. Londres: Tavistock.

Caplan, E. H. (1971). Management accounting and behavioural science. Massachusetts: Addison-Wesley.

Child, J. (1973). Organization: A choice for man. En J. Child (Ed.), Man and organization: The search for explanation and social relevance (p. 234-257). Londres: George Allen and Unwin.

Child, J. (1977). Organizations, a guide to problems and practices. Londres: Harper and Row, Publishers.

Collins, F. (1982). Managerial accounting systems and organizational control: A role perspective. Accounting Organizations and Society, 7(2), 107-122.

Cooper, D. J., Hayes, D., & Wolf, F. (1981). Accounting in organized anarchies: Understanding and designing accounting systems in ambiguous situations. Accounting Organizations and Society, 6(3), 175-191.

Dent, J. (1990). Strategy, organization and control: Some possibilities for accounting research. Accounting Organizations and Society, 15(1-2), 3-25.

Emmanuel C., Otley, D., & Merchant, K. (1991). Accounting for management control. Londres: Chapman & Hall.

Elger, A. J. (1975). Industrial organizations in processing people, cases in organizational behavior. Londres: Holt, Rinehart and Winston. 91-149.

Evans III, J. H., Lewis, B. L., & Patton, J. M. (1986). An economic modeling approach to contingency theory and management control. Accounting Organizations and Society, 11(6), 483-498.

Fayol, H. (1949). General and industrial management. Londres: Pitman.

Fiol, M., & Ramírez, G. (1995). Control de gestión: ¿qué estilo se debe adoptar en las organizaciones públicas? Gestión y Política Pública, 4(2), 305-326.

Fisher, J. (1995). Contingency-based research on management control systems: Categorization by level of complexity. Journal of Accounting Literature, 14, 24-53.

Flamholtz, E. (1983). Accounting, budgeting and control systems in their organizational context: Theoretical and empirical perspectives. Accounting Organization and Society, 8(2/3), 153-169.

Flamholtz, E. G., Das, T. K., & Tsui, A. S. (1985). Toward an integrative framework of organizational control. Accounting Organizations and Society, 10(1), 35-50.

Gulick, L. H., & Urwick, L. F. (Eds.). (2003). Papers on the science of administration. Nueva York -Londres: Institute of Public Administration, Columbia University/Routledge.

Hayes, D. C. (1977). The contingency theory of managerial accounting. The Accounting Review, 61(1), 22-38.

Hofstede, G. (1968). The game of budget control. London: Tavistock Publications.

Hopper, T., & Powell, A. (1985). Making sense of research into the organizational and social aspects of management accounting: A review of its underlying assumptions. Journal of Management Studies, 22(5), 429-465.

Ibarra Colado, E., & la Garza, D. (2000). Teoría de la organización, mapa conceptual de un territorio en disputa. 2000). Tratado latinoamericano de sociología del trabajo. México DF, México, Fondo de Cultura Económica. 53.

Inzerilli, G., & Rosen, M. (1983). Culture and organizational control. Journal of Business Research, 11, 281-292.

Jaeger, A. M., & Baliga, B. R. (1985). Control systems and strategic adaptation: Lessons from the Japanese experience. Strategic Management Journal, 6(2), 115-134.

Kaplan, R. S. (1984). The evolution of management accounting. The Accounting Review, 59(3), 390-418.

Katz, D., & Kahn, R. L. (1978). The social psychology of organizations (2ª ed.). Nueva York: Wiley.

Kerr, J., & Slocum Jr., J. W. (1987). Managing corporate culture. Through reward systems. Academy of Management Executive, 1(2), 99-108.

Koontz, H., & Weihrich, H. (2007). Elementos de administración: un enfoque internacional (7ª ed.). México: McGraw-Hill.

Langfield Smith, K. (1995). Organisational culture and control. En A. J. Berry, J. Broadbent & D. T. Otley (Eds.), Management control: Theories, issues, and practices (p. 179-200). Houndmills, Basingstoke, Hampshire: Macmillan.

Lawler, E. E., & Grant Rode, J. G. (1976). Information and control in organizations. Pacific Palisades: Goodyear.

Lawrence, P. R., & Lorsch, J. W. (1967). Organization and environment: Managing differentiation and integration. Boston: Harvard University Press.

Maddox, D. C. (1999). Budgeting for not-for-profit organizations. Nueva York: Wiley.

Merchant, K. A., & Simons, R. (1986). Research and control in complex organizations: An overview. Journal of Accounting Literature, 5, 183-201.

Morgan, G. (1986). Images of organization. California: SAGE.

Nadler, D. A., & Tushman, M. L. (1977). A diagnostic model for organization behavior. En J.R. Hackman, E. E. Lawler III & L. W. Porter (Eds.), Perspectives on behavior in organizations (p. 85-100). Nueva York - Londres: McGraw-Hill.

Neimark, M., & Tinker, T. (1986). The social construction of management control system. Accounting Organizations and Society, 11(4/5), 369-395.

Newstrom, J. W., Reif, W. E., & Monczka, R. M. (Eds.). (1975). A contingency approach to management: Readings. Nueva York: McGraw-Hill.

Otley, D. T. (1980). The contingency theory of management accounting: Achievement and prognosis. Accounting Organizations and Society, 5(4), 413-428.

Ouchi, W. G. (1977). The relationship between organizational structure and organizational control. Administrative Science Quarterly, 22(1), 95-113.

Ouchi, W. G. (1979). A conceptual framework for the design of organizational control mechanisms. Management Science, 25(9), 833-848.

Pennings, J. M. (1975). The relevance of the structural-contingency model for organizational effectiveness. Administrative Science Quarterly, 20(3), 393-410.

Pérez López, J. A. (1994). Fundamentos de la dirección de empresas. Madrid: Rialp.

Pondy, L. R., & Mitroff, I. I. (1979). Beyond open systems model of organization. Research in Organizational Behavior, 1, 3-39.

Porter, L. W., Lawler, E. E., & Hackman, I. R. (1985). Behaviour in organizations. Nueva York: McGraw-Hill.

Preston, A. M. (1991). Budgeting, creativity and culture. En D. Ashton, T. Hopper & R. W. Scapens (Eds.), Issues in Management Accounting (p. 145-168). Nueva York: Prentice-Hall.

Rosenzwig, K. (1981). An exploratory field study of the relationships between the controller’s and overall organizational characteristics. Accounting Organizations and Society, 6(4), 339-354.

Schein, E. H. (1984). Coming to a new awareness of organizational culture. Sloan Management Review. Verano. 3-16.

Schein, E. H. (1992). Organizational culture and leadership. 2ª ed. San Francisco: Jossey-Bass.

Schoonhoven, C. (1981). Problems with contingency theory: Testing assumptions hidden within the language of contingency. Administrative Science Quarterly. Vol. 26: 349-377.

Searfoss, D. G. (1976). Some behavioral aspects of budgeting for control: an empirical study. Accounting Organizations and Society. Vol. 1, núm. 4: 375-385.

Smircich, L. (1983). Concepts of culture and organizational analysis. Administrative Science Quarterly, 28(3), 339-358.

Stedry, A. C. (1960). Budget control and cost behavior. Nueva Jersey: Prentice Hall, Englewood Cliffs.

Steers, R. M. (1977). Organizational effectiveness: A behavioural view. California: Goodyear.

Tannenbaum, A. (1967). Control in organizations: Individual adjustment and organizational performance. Nueva York: McGraw-Hill.

Taylor, F. W. (1911). Scientific management. Nueva York: Harper & Row.

Thompson, J. D. (1967). Organizations in action. Nueva York: McGraw-Hill.

Tosi, H. L. & Slocum, J. W. (1984). Contingency theory: some suggested directions, Journal of Mangement. Vol. 10, núm. 1, primavera. 9-26.

Vilar, S. (1997). La nueva racionalidad: comprender la complejidad con métodos transdisciplinarios. Barcelona: Kairós.

Waterhouse, J. H., & Tiessen, P. (1978). A contingency framework for management accounting system research. Accounting Organizations and Society, 3(1), 65-76.

Wilkins, L., & Ouchi, W. (1983). Efficient cultures: Exploring the relationship between culture and organizational performance. Administrative Science Quarterly, 28(3), 468-481.

Wood, S. (1979). A reappraisal of the contingency approach to organization. Journal of Management Studies, 16(3), 334-354.

Woodward, J. (1965). Industrial organization: Theory and practice. Londres: Oxford University Press.

Yolles, M. (2006). Organizations as complex systems: An introduction to knowledge cybernetics (Vol. 2). Creenwich, Connecticut: Information Age Publishing.

Young, D. W. (1979). Administrative theory and administrative systems: A synthesis among diverging fields of inquiry. Accounting Organizations and Society, 4(3), 235-244.

Notas de autor

* Doctor en Estudios Organizacionales, Magíster en Ciencias Sociales, Magíster en Ciencias en Metodología de la Investigación. Profesor investigador del área de Análisis Organizacional de la Universidad Autónoma del Estado de Morelos (UAEM) (México). Líder del Cuerpo Académico de Estudios de las Organizaciones, Competitividad Estratégica y Sociología de las Organizaciones. Correo electrónico: renatomayo@hotmail.com

** Posdoctorado en Estudios de Género de la Universidad de Ciencias Empresariales (UCES) (Buenos Aires, Argentina). Doctor, Magíster en Estudios Organizaciones y Licenciado en Administración de la Universidad Autónoma Metropolitana (UAM) (México). Profesor investigador de tiempo completo del Departamento de Economía, Área de investigación: Estrategia y Gestión de las Organizaciones. Universidad Autónoma Metropolitana Unidad Xochimilco (UAM), (Ciudad de México). Correo electrónico: avazquezg@correo.xoc.uam.mx

*** Doctor en Administración de la Universidad de Texas en Austin y el ITESM -Tec de Monterrey, Campus Ciudad de México (México); Maestro en Administración Pública por la Universidad de Harvard (Cambridge, Massachusetts, EUA), Maestro en Asuntos Internacionales por la Universidad de Columbia (New York City, NY, EUA), Consultor, investigador. Correo electrónico: sergiophd@yahoo.com

Información adicional

Para

citar este artículo: Pérez Mayo, A. R.; Vázquez García, Á. W.; & Levín Kosberg, S. (2015). El

control de gestión y el talento humano: Conceptos y enfoques. Universidad

& Empresa, 17(29), 13-33. Doi: http://dx.doi.org/10.12804/rev.univ.empresa.29.2015.01