10.12804/revistas.urosario.edu.co/empresa/a.14879

ARTÍCULO DE INVESTIGACIÓN CIENTÍFICA Y TECNOLÓGICA

Campo Elias López-Rodríguez 1

Miguel Alejandro Espinosa-Rodríguez 2

Walberto Terraza-Beleño3

1 Corporación Universitaria Minuto de Dios (UNIMINUTO) (Colombia).

0000-0003-4061-2979

0000-0003-4061-2979

clopezr3@uniminuto.edu.co

clopezr3@uniminuto.edu.co

2 Universitaria el Área Andina (Colombia).

0000-0002-5577-7728

mespinosa31@areandina.edu.co

3 Corporación Universitaria Minuto de Dios (UNIMINUTO) (Colombia).

0000-0002-7517-4043

walberto.terraza@uniminuto.edu

Fecha de recepción: 25 de septiembre de 2024

Fecha de aprobación: 29 de julio de 2025

Para citar este artículo: López-Rodríguez, C. E., Espinosa-Rodríguez, M. A., & Terraza-Beleño, W. (2026). Producción científica asociada con la gestión de los riesgos operacionales en la gerencia financiera. Universidad y Empresa, 28(50), 1-25. https://doi.org/10.12804/revistas.urosario.edu.co/empresa/a.14879

Resumen

Introducción: la exposición de las organizaciones a diferentes riesgos operacionales

exige respuestas estratégicas por parte de los gerentes financieros.

Objetivo: caracterizar el panorama de la producción científica asociada con la

gestión de los riesgos operacionales en la gerencia financiera.

Metodología: se ejecutó una bibliometría en Scopus a partir del softwareR Core Team 2022-Bibliometrix, y un complemento con VOSviewer a documentos publicados entre 1994 y 2024.

Resultados principales: se identificó que la estructura conceptual revela la existencia de

cinco clústeres temáticos que consolidan las líneas de investigación en este

escenario gerencial: los procesos empresariales, el valor del riesgo, el riesgo

de liquidez, la evaluación de riesgos y los rendimientos industriales.

Conclusiones: aunque existe un incremento en la producción científica asociada con

la gestión de riesgos operacionales en la gerencia financiera, se debe

fortalecer la generación de literatura enfocada en la consolidación de

alternativas para su gestión en el sector productivo.

Palabras clave: administración financiera; finanzas; economía de la empresa; evaluación de riesgos; gestión de riesgos.

Abstract

Introduction: Today, organizations' exposure to various operational risks demands strategic responses from financial managers.

Objective: To characterize the landscape of scientific research on operational risk

management in financial management.

Methodology: A bibliometric analysis was conducted in Scopus using the R Core Team

2022-Bibliometrix software and VOSviewer, covering

documents published between 1994 and 2024.

Key findings: The conceptual structure reveals five thematic clusters that consolidate

the main lines of research in this management context: business processes, risk

value, liquidity risk, risk assessment, and industrial returns.

Conclusions: Although scientific research on operational risk management in financial management has

increased, there is a need to strengthen the development of literature focused

on consolidating management alternatives for the productive sector.

Keywords: financial management; finance; business economics; risk assessment; risk management.

Resumo

Introdução: atualmente, a exposição das organizações a diferentes riscos operacionais exige respostas estratégicas por parte dos gestores financeiros.

Objetivo: caracterizar o panorama da produção científica associada à gestão dos riscos operacionais na gestão financeira.

Metodologia: foi realizada uma bibliometria na base Scopus, com o uso do software R

Core Team 2022-Bibliometrix, complementada pelo VOSviewer,

considerando documentos publicados entre 1994 e 2024.

Principais resultados: identificou-se que a

estrutura conceitual revela a existência de cinco clusters temáticos que

consolidam as linhas de pesquisa nesse cenário gerencial: os processos

empresariais, o valor do risco, o risco de liquidez, a avaliação de riscos e os

retornos industriais.

Conclusão: embora exista um aumento na

produção científica associada à gestão dos riscos operacionais na gestão

financeira, é necessário fortalecer a geração de literatura voltada à

consolidação de alternativas para sua gestão no setor produtivo.

Palavras-chave: administração financeira; finanças; economia empresarial; avaliação de riscos; gestão de riscos.

Introducción

La gerencia financiera administra los recursos económicos y físicos de una empresa. Cuenta con la información suministrada por las áreas de gestión, como lo son el marketing, la producción, las finanzas, talento humano, entre otras, a fin de que se puedan mitigar los riesgos y ejecutar procesos de mejora en cada una de ellas (Pelekais et al., 2020; TenemeaGuerrero et al., 2020). Fadun y Oye (2020) indican que, a la hora de gestionar el riesgo, hay que distinguir dos posturas: una de carácter proactivo, que se basa en la identificación y control de los factores de riesgo, y otra postura reactiva, que sirve para llevar a cabo el plan de contingencias una vez acontecido el evento.

En general, la actividad empresarial está sujeta a una serie de variaciones de diferente índole que pueden llegar a afectar a la organización en términos de sus objetivos y, particularmente, los resultados financieros de manera negativa (Solano-Benavides et al., 2020). Esto obedece, en parte, al panorama de incertidumbre en el que se mueven estas empresas en sus operaciones cotidianas y a las fluctuantes condiciones de los mercados (Portillo-Riascos, 2020). Estas situaciones de riesgo permean tanto las actividades de financiación como las de inversión de los entes económicos (González & Acosta, 2023), de tal suerte que es necesario tener una clara identificación de las variables que generan dicha posibilidad, en aras de lograr su efectiva mitigación.

La adecuada previsión y manejo de los riesgos financieros trae consigo grandes ventajas para las empresas y los gerentes que logran identificarlos y gestionarlos de forma correcta (McMaster et al., 2020). Tales ventajas están relacionadas con la planificación y obtención de beneficios fiscales, el crecimiento de las operaciones asociadas con el capital, las alertas tempranas para la administración de las diferentes áreas de gestión y la valoración pertinente de los activos y bienes negociables (Zhu et al., 2021).

Dentro de los diferentes riesgos financieros está el riesgo operacional, definido como la posibilidad de generar pérdidas monetarias en las organizaciones, provenientes de las actividades desarrolladas por el personal, con los procesos o la tecnología (Rodríguez et al., 2022), es decir, por fallas humanas que, desde la óptica de Chang et al. (2021), es el riesgo más antiguo de todos y está presente en cualquier clase de negocio. Por lo tanto, es inherente a toda actividad en que intervengan personas, procesos y plataformas tecnológicas, y es complejo, pues tiene gran diversidad de causas (López & Espinosa, 2021). El riesgo operacional conforma eventos en diversas situaciones, entre los que se pueden incluir el riesgo tecnológico, el fraude, el de ejecución, los procesos, y hasta los desastres naturales, que estarían inmersos en desencadenar pérdidas operacionales (Araújo et al., 2020).

Según Chang et al. (2021), la gestión del riesgo operacional tiene buenas prácticas, pues mejora de forma considerable el valor del accionista, optimizando procesos de la dirección corporativa, la continuidad de los planes y la transparencia financiera, por lo que es importante identificarlos, medirlos, controlarlos y monitorearlos continuamente en el devenir cotidiano de las actividades de las entidades (Munir et al., 2020). De ahí que Jonek y Nawrocki (2019) infieran que cuando se revisan riesgos, se definan las acciones que se van a realizar con los resultados esperados, en los que se identifica dónde se concentran los esfuerzos y cuáles se ignoran.

Fadun y Oye (2020) describen que el riesgo operacional significativo repercute en la existencia de un negocio, en la consecución de objetivos y en el alcance de metas asociadas con la rentabilidad; entonces, al crearse un modelo organizativo, se fomenta el tratamiento homogéneo de la información sobre el riesgo operacional, asignando las responsabilidades de gestión, control y supervisión independiente del departamento de la empresa (Chang et al., 2021). Cular et al. (2020) indican que cuando los auditores externos o los supervisores valoran y miden los riesgos operacionales, deben comprobar el buen funcionamiento de los procesos de validación interna y de transparencia y accesibilidad del flujo de datos asociados con el sistema de medición del riesgo.

Zahra (2021) resalta que la nueva visión del riesgo operacional propone destinar una parte importante de sus recursos, impulsado por la alta dirección y apoyado con todas las inversiones necesarias, fundamentalmente formativas, para que los gerentes financieros encargados de la gestión maximicen la relación entre beneficio-costo a través de las actividades diarias, haciendo buen manejo de la política crediticia, manejo de inventarios y compras (Adebayo, 2023). Así, tomarán decisiones en el corto, mediano y largo plazo, minimizando los riesgos (Araújo et al., 2020), apoyados en el análisis financiero. Ello es una herramienta importante para el manejo gerencial de las organizaciones, toda vez que contempla un conjunto de principios y procedimientos para la transformación contable, económica y financiera, siendo útil para la toma de decisiones de inversión, financiación, planeación y control (Ranjan & Foropon, 2021).

En términos generales, el riesgo operacional es una de las variables más importantes en el ámbito de la gerencia financiera, pues desde su identificación se mitiga la posibilidad de pérdida o afectación de los resultados financieros de las organizaciones, producidos a partir de errores humanos y carencia o fallas en los recursos tecnológicos y procedimentales (Galletta et al., 2023). En ese sentido, las organizaciones deben identificar de manera clara las tareas y los procedimientos que se encuentran a cargo de cada uno de los participantes de la operación, así como el adecuado funcionamiento de su infraestructura tecnológica, a fin de evitar problemas que tengan el potencial de impactar negativamente la organización (Li et al., 2023).

Al hablar de operación, se hace hincapié en las actividades que garantizan el funcionamiento diario de la empresa. El adecuado manejo de los activos y pasivos corrientes, y de las actividades y procesos que se asocian con estos elementos en el interior del ente económico, son de vital importancia para la supervivencia y crecimiento empresarial (Macalupu et al., 2021; Unzueta et al., 2022).

Se resalta que no solo las instituciones financieras deben hacer un estricto control y seguimiento del riesgo operacional (Intriago & López, 2023), aunque en ellas se constituye como una variable más sensible, porque las empresas de este sector manejan recursos del público y, por lo tanto, una potencial pérdida no solo impacta en los inversionistas y la administración, sino en el público en general (Monroy et al., 2022). Sin embargo, esta es una variable que afecta a cualquier tipo de empresa, independiente de su tamaño, clasificación o actividad, y desde esa perspectiva se hace necesario identificar sus componentes, cuantificarlos, medirlos y gestionarlos de una forma apropiada, para evitar afectar a la empresa por este tipo de riesgo (Rossi Valverde & Rossi Ortiz, 2022).

Sin desconocer la pertinencia de los marcos conceptuales que sustentan el riesgo operacional, el artículo persigue comprender cómo ha evolucionado su estudio en la literatura científica de las ciencias empresariales. Esto permitirá identificar brechas, oportunidades y líneas de investigación en la producción científica, lo que sustenta la necesidad de caracterizar el panorama investigativo sobre la gestión de los riesgos operacionales en el ámbito financiero.

Teniendo en cuenta la importancia del riesgo operacional en el campo de la gerencia financiera, esta investigación tuvo como principal objetivo caracterizar el panorama de la producción científica asociada con la gestión de los riesgos operacionales en la gerencia financiera, a fin de dar respuesta a los siguientes interrogantes de manera sistemática:

• ¿Cuál es el desarrollo evolutivo y bibliométrico de la producción de documentos científicos asociados con los riesgos operacionales?

• ¿Cuál es la estructura conceptual emergente de la producción científica asociada con los riesgos operacionales?

Esta investigación responde a la necesidad de brindar al gerente financiero un panorama sobre la producción científica relacionada con los riesgos operacionales, que es un componente fundamental para el management, en su propósito de consolidar la valoración de las empresas, así como de los sectores productivos. A continuación, se presentan la estrategia metodológica, los resultados bibliométricos, la discusión y las referencias de la propuesta investigativa.

Metodología

Para el desarrollo del análisis bibliométrico se utilizó la base de datos de Scopus, que es la mayor base de datos multidisciplinar existente, proporciona resultados significativos y es la mejor representada por producción científica de carácter global (Crespo et al., 2019). Permite consultar por diferentes campos, como títulos, resúmenes, palabras clave, referencias, etc.; así mismo, es posible descargar consultas de datos con relativa facilidad, aunque existen algunos límites en conjuntos de resultados muy grandes con más de dos mil elementos (Aria & Cuccurullo, 2017).

Se empleó el software R Core Team 2022 desde el paquete Bibliometrix, caracterizado por proporcionar un conjunto de herramientas para la investigación cuantitativa en bibliometría y cienciometría (Aria & Cuccurullo, 2017). En complemento, se utilizó VOSviewer, gestor pertinente para construir, analizar y visualizar redes bibliométricas; además, es un programa gratuito desarrollado por Nees Jan van Eck y Ludo Waltman del CWTS Leiden University, The Netherlands (Van Eck & Waltman, 2010).

La recolección de datos se llevó a cabo durante enero de 2024, para el periodo 1994-2024. En este proceso se seleccionaron documentos publicados en la base de datos Scopus, desde el campo de búsqueda "título, resumen y palabras clave" (TITLE-ABS-KEY), empleando como términos operational risk y management. Se incluyeron artículos científicos, capítulos de libros, libros, revisiones, actas y reportes de conferencias relacionados con las áreas de negocios, administración y economía, econometría, finanzas, ciencias sociales y multidisciplinares, esto con el propósito de acercar los resultados al campo de las finanzas, proceso en el cual se obtuvo la siguiente sintaxis: (TITLE-ABS-KEY ("operational risk") AND TITLE-ABS-KEY (management)) AND (EXCLUDE (PLJBYEAR, 1992) OR EXCLUDE (PUBYEAR, 1991) OR EXCLUDE (PUBYEAR, 1990) OR EXCLUDE (PUBYEAR, 1989) OR EXCLUDE (PUBYEAR, 1988) OR EXCLUDE (PUBYEAR, 1981) OR EXCLUDE (PUBYEAR, 1970)) AND (LIMIT-TO (SUBJAREA, "BUSI") OR LIMIT-TO (SUBJAREA, "ECON") OR LIMIT-TO (SUBJAREA, "SOCI") OR LIMIT-TO (SUBJAREA, "MATH") OR LIMIT-TO (SUBJAREA, "MULT")) AND (LIMIT-TO (DOCTYPE, "ar") OR LIMIT-TO (DOCTYPE, "cp") OR LIMIT-TO (DOCTYPE, "ch") OR LIMIT-TO (DOCTYPE, "bk") OR LIMIT-TO (DOCTYPE, "re") OR LIMIT-TO (DOCTYPE, "cr")).

Resultados

Análisis de los indicadores bibliométricos

A partir de los datos analizados, se encontraron 779 documentos correspondientes al periodo 1994-2024, de los cuales 457 son artículos científicos, 40 libros, 99 capítulos de libros, 158 conference paper, 11 conference review y 14 revisiones. En total se identificaron como participantes de la bibliometría a 1396 autores, de los cuales 212 publicaron de forma individual y 1184 desarrollaron las investigaciones de modo colaborativo. Así se alcanzó un promedio de 2.35 autores por documento. Es pertinente resaltar el uso de 25 911 referencias, con un promedio de citaciones por documento de 8.2.

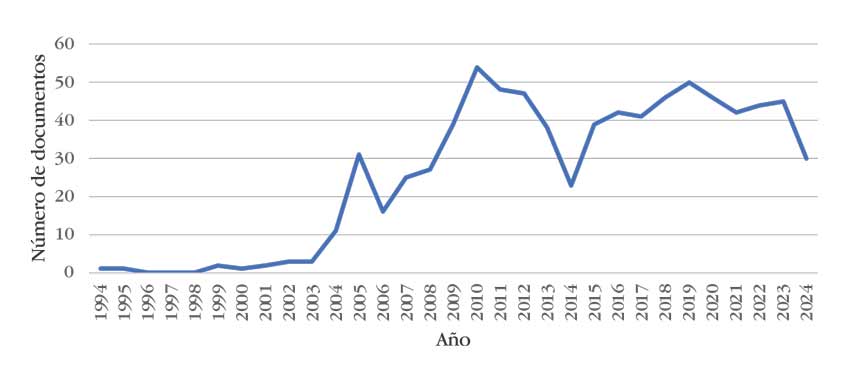

En la figura 1 pueden observarse el número de documentos citados en el periodo estudiado, donde se identifica la producción científica en el tema de los riesgos operacionales. Entre 1994 y 2003 se refleja una baja producción (no se superan los 3 documentos); mientras que en 2004 hay un incremento significativo de 11, para luego en 2010 alcanzar su mayor producción, con 54 documentos. Así mismo, hubo una reducción significativa en 2014, al pasarse de 54 documentos a 23, con una proyección de aumento del 54 % para 2019, que tuvo un leve descenso en 2023, con 45 documentos, y 2024, con 30 (se resalta que esta última cifra se incrementará).

Figura 1. Producción anual de documentos

Fuente: elaboración propia.

Autores más representativos en bibliometría

La tabla 1 corresponde el ranking de autores desde su índice H, G y M. El índice H mide el impacto de las publicaciones y de las revistas científicas, e indica el número de publicaciones que han recibido un número mínimo de citas (Malpica et al., 2022). En el índice G se organizan los artículos de un autor en orden descendente, tomando como referencia el número de citas recibidas por cada uno de ellos; en tanto que el índice M es la correlación que posee el índice H sobre el número de años que han pasado desde el primer documento publicado por parte del autor, para lo que 1 es exitoso, 2 refiere un investigador extraordinario y 3 es una actividad excepcional (Malpica et al., 2022).

Tabla 1. Ranking de autores desde su índice H, G y M

Ranking |

Autores |

Índice H |

Índice G |

Índice M |

1 |

Giudici |

4 |

6 |

0.267 |

2 |

Barakat y Hussainey |

3 |

3 |

0.3 |

3 |

Chavez-Demoulin et al. |

2 |

2 |

0.118 |

4 |

Rosenberg y Schuermann |

1 |

1 |

0.059 |

5 |

Pincus y Rajgopal |

1 |

1 |

0.048 |

6 |

Panjer |

1 |

1 |

0.059 |

7 |

Power |

1 |

1 |

0.056 |

8 |

Dey |

1 |

1 |

0.077 |

9 |

Grajales y Medina Hurtado |

1 |

1 |

0.091 |

10 |

Leo |

1 |

1 |

0.25 |

Fuente: elaboración propia.

El coeficiente Lotka establece el número de autores que escribe un determinado número de artículos durante un periodo (Bailón et al., 2005). En la tabla 2 se evidencia que existen 1242 autores que solo han publicado un documento; 109 autores, con 2 documentos; 25 autores, con 3 documentos; 7 autores, con 4 documentos; 5 autores, con 5 y 6 documentos; un autor, con 9 documentos, y 2 autores, con 12 documentos.

Tabla 2. Coeficiente Lotka

Documentos escritos |

Número de autores |

Frecuencia de publicación |

1 |

1242 |

0.89 |

2 |

109 |

0.078 |

3 |

25 |

0.018 |

4 |

7 |

0.005 |

5 |

5 |

0.004 |

6 |

5 |

0.004 |

9 |

1 |

0.001 |

12 |

2 |

0.001 |

Fuente: elaboración propia.

Publicaciones más importantes en bibliometría

En la tabla 3 se resaltan los documentos de mayor citación, correspondientes principalmente a temáticas asociadas con un enfoque general para la gestión integrada de riesgos, modelos cuantitativos de riesgo operacional (extremos, dependencia y agregación), interacción de la elección de políticas contables y la cobertura, riesgo operacional (análisis de modelos de riesgo operacional), evidencia de divulgaciones de riesgo operacional en bancos europeos, métodos estadísticos para los negocios y la industria, gestionar el riesgo del proyecto utilizando un proceso de jerarquía analítica combinado y un mapa de riesgo, método basado en sensibilidades y déficit, aprendizaje automático en la gestión de riesgos bancarios.

Tabla 3. Top 10 de los documentos más citados

Autores |

Título del documento |

Total citaciones |

A general approach to integrated risk management with skewed, fat-tailed risks |

190 |

|

Quantitative models for operational risk: extremes, dependence and aggregation |

139 |

|

The interaction of accounting policy choice and hedging: evidence from oil and gas firms |

137 |

|

Operational risk: modeling analytics |

125 |

|

The invention of operational risk |

117 |

|

Bank governance, regulation, supervision, and risk reporting: evidence from operational risk disclosures in European banks |

106 |

|

Applied data mining: statistical methods for business and industry |

105 |

|

Managing project risk using combined analytic hierarchy process and risk map |

83 |

|

Sensitivities-based method and expected shortfall for market risk under FRTB and its impact on options risk capital |

82 |

|

Machine learning in banking risk management: a literature review |

81 |

Fuente: elaboración propia.

Revistas de mayor representatividad en el campo de estudio

La tabla 4 relaciona el top 10 de las revistas más importantes en el campo de estudio, entre ellas sobresalen el Journal of Banking and Finance, con 349 artículos; el Journal of Financial Economics, con 190; el Journal of Operational Risk, con 176 artículos; el Journal of Risk Finance, con 161 documentos, y Accounting Review, con 137 documentos.

Tabla 4. Top 10 de revistas con mayor producción científica en el tema

Revistas |

Documentos |

Journal of Banking and Finance |

349 |

Journal of Financial Economics |

190 |

Journal of Operational Risk |

176 |

Journal of Risk Finance |

161 |

Accounting Review |

137 |

International Review of Financial Analysis |

118 |

Review of International Political Economy |

117 |

Harvard Business Review |

102 |

Applied Soft Computing Journal |

90 |

Project Management Journal |

87 |

Fuente: elaboración propia.

Producción científica por país

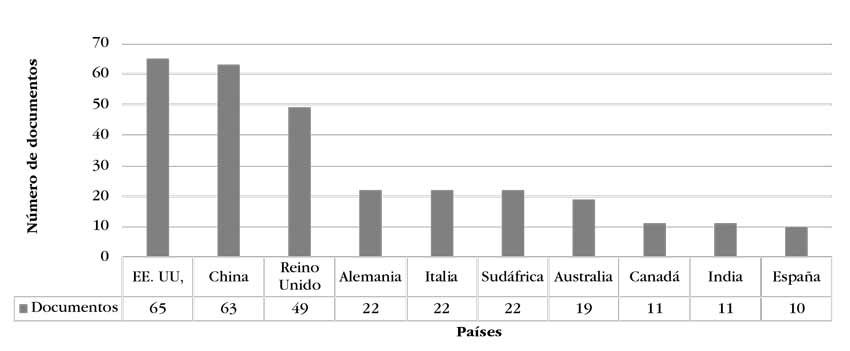

En la figura 2 se visualizan los documentos producidos por cada país respecto a la producción de investigaciones científicas asociadas con el panorama de los riesgos operaciones. En esta, Estados Unidos y China participan con un 44 % sobre el total de publicaciones frecuentes, con 65 y 63 artículos, respectivamente. El 56 % restante se distribuye entre Reino Unido, con 49 documentos; seguido de Alemania, Italia y Sudáfrica, con 22; Australia, con 19; Canadá e India, con 11, y, finalmente, España, con 10.

Figura 2. Países con mayor producción en el tema de estudio

Fuente: elaboración propia.

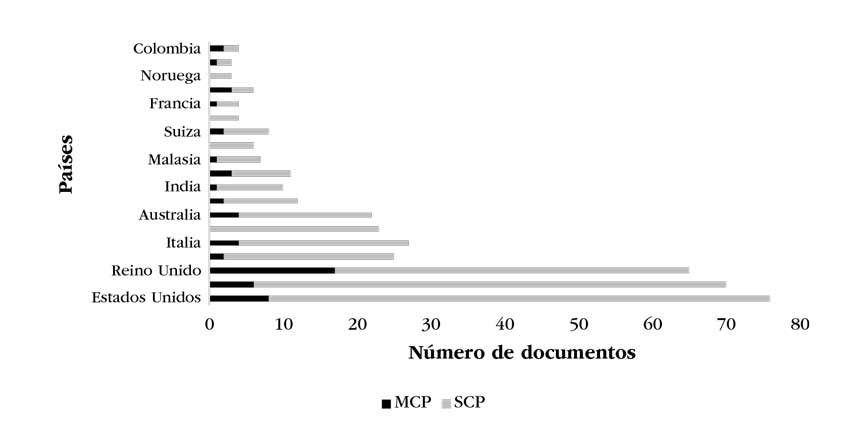

La contribución general de los países con mayor producción se muestra en la figura 3, donde se identifica el single country publications (scp), correspondiente a publicaciones

que genera un solo país, y el multiple country publications (MCP), que indica las publicaciones colaborativas de varios países. Por lo tanto, el país con mayor participación es Estados Unidos, seguido de China, Reino Unido, Sudáfrica, Alemania e Italia; y al relacionar los países con publicaciones colaborativas se identifica que Reino Unido, Estados Unidos y China tienen mayor participación colaborativa en estas investigaciones.

Figura 3. Cooperación general de los países más productivos

MCP: multiple country publications; scp: single country publications.

Fuente: elaboración propia.

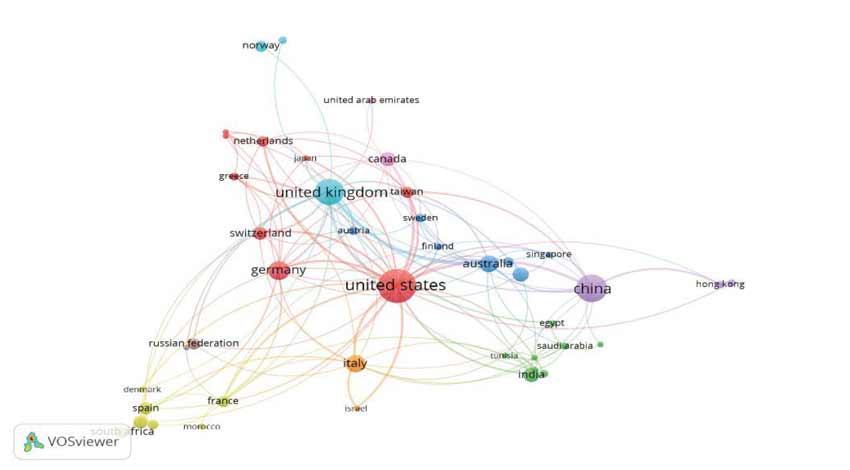

En la figura 4 se visualiza la coautoría entre países, acorde con lo plasmado en las figuras 2 y 3, donde Estados Unidos es el país de mayor productividad, seguido de China, Reino Unido, Alemania, Italia y Sudáfrica. Se resalta la conformación de algunos clústeres de países que están relativamente relacionados entre sí. El primero de ellos, de color rojo, está liderado por Estados Unidos, el cual ha generado producción científica en el tema de riesgos operacionales junto con Alemania, Suiza, Taiwán, Grecia y Países Bajos. Un segundo clúster, de color azul, está liderado por el Reino Unido y apoyado por Noruega, Austria, Suecia y Finlandia. El tercer clúster, de color verde, está encabezado por India, que ha generado producción con Arabia Saudita, Túnez y Egipto. En un cuarto clúster, de color púrpura, China presenta relación con Hong Kong y Canadá. Cerrando, se presenta un quinto clúster, de color amarillo, liderado por Sudáfrica y acompañado por Francia, España, Dinamarca y Marruecos.

Figura 4. Red de coautoría entre países asociados con el tema de estudio

Fuente: elaboración propia.

Acoplamiento bibliográfico

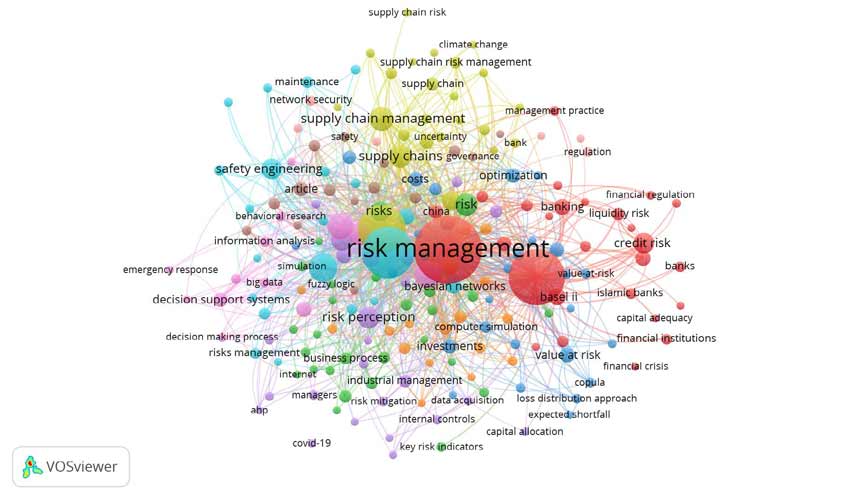

La estructura conceptual de la figura 5 revela la información de cinco clústeres literarios de temas relacionados así: en el clúster 1 (color rojo) se encuentra la agrupación de palabras clave asociadas con el proceso empresarial, investigación, gestión de recursos y procesos empresariales. En el clúster 2 (color azul) está el grupo de palabras clave asociadas con ingeniería de valor, inversiones y, en general, valoración del riesgo operativo, gestión de la cadena de suministro, cadenas de suministro, comercio y valor en riesgo. El clúster 3 (color morado) representa los sectores e instituciones financieras y la asociación del riesgo operacional con otros riesgos financieros. El clúster 4 (color verde) contempla temáticas asociadas con gestión y evaluación de sistemas de información, minería de datos, análisis de riesgos, gestión de la información, percepción de riesgos, seguridad de los datos y toma de decisiones. Finalmente, el clúster 5 (color amarillo) involucra los rendimientos industriales, y así es como se evidencia la importancia de administrar y tener control a los riesgos operacionales en las compañías.

Figura 5. Coocurrencia de palabras clave

Fuente: elaboración propia.

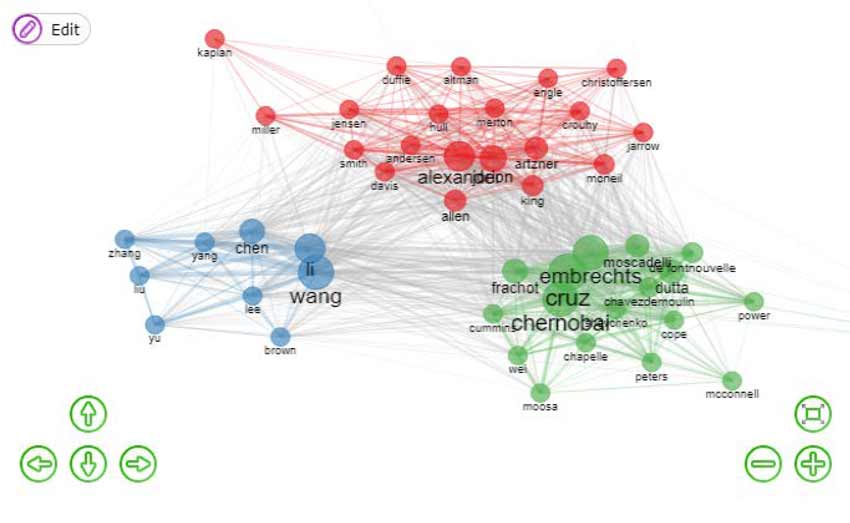

En la relación de cocitación entre autores, de acuerdo con la figura 6, se detalla en primer lugar el grupo de información que conceptualiza los riesgos operacionales y cómo inciden estos en el capital de las compañías; por lo tanto, este grupo se denomina impacto del riesgo financiero. En el segundo grupo se encuentran documentos referidos a la complejidad empresarial y gestión de riesgos, modelado del riesgo operacional en función de covariables y desarrollo de un marco para el análisis del riesgo operacional, a lo que se le denomina direccionamiento del riesgo.

Figura 6. Cocitación de autores

Fuente: elaboración propia.

La tercera clasificación está compuesta por documentos en los que analiza el directorio y los eventos de riesgo operacional de las instituciones financieras, se describe en general el sistema de gestión de riesgos del centro de datos de un banco comercial y se evalúa el riesgo operacional bancario, identificando este clúster como fundamentos del riesgo operacional.

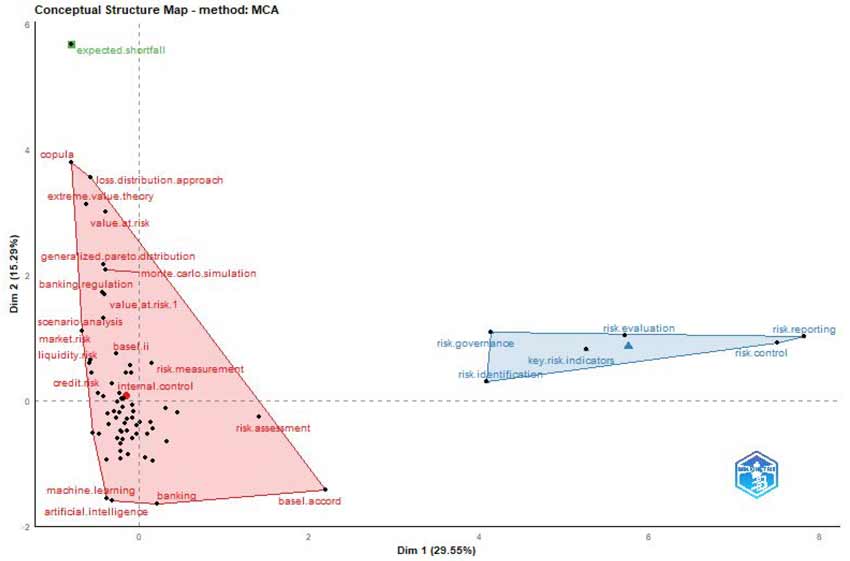

En el mapa de estructura conceptual de la figura 7 están asociadas dos agrupaciones obtenidas desde el análisis de correspondencias múltiples (MCA). En el primer tema de estudio está la agrupación de color azul, denominada evaluando el riesgo. De esta emergen publicaciones relacionadas con la evaluación, el control, la identificación, la gobernanza y los principales indicadores de riesgo. En la segunda relación, de color rojo, denominada enfoque de riesgos, se encuentran textos y papers derivados de investigaciones asociadas con riesgos de mercado, riesgos de liquidez, riesgos de crédito, banca, valor en riesgo, análisis de escenarios, enfoque de la distribución y teoría del valor extremo. Finalmente, refleja una tercera relación de color verde, denominada pérdidas, en la que aparecen investigaciones sobre el déficit esperado en el análisis de la gestión de los riesgos.

Figura 7. Estructura conceptual del estudio

Fuente: elaboración propia.

Discusión

En el desarrollo del estudio, se identificó la producción científica asociada con la gestión de los riesgos operacionales, donde los autores más representativos han proporcionado modelos para que las compañías mitiguen el impacto económico de los riesgos operacionales y tengan la oportunidad de implementar soluciones en sus proyectos y negocios (Chen et al., 2013; Diabat et al., 2012).

Algunos autores apuntan a analizar las normas prudenciales de los riesgos operacionales (Guo & Liang, 2016; McShane et al., 2011; Cihák & Hesse, 2010); de ahí que se haya visualizado el hecho de que cuando se revisan riesgos, se definan las acciones con los resultados esperados, en las que se identifican cuáles concentran los esfuerzos y cuáles se ignoran (Oikonomou et al., 2012; Dionne, 2013). Por ello, actores del escenario empresarial han visto la necesidad de ver cómo las finanzas se han visto afectadas por fenómenos asociados con fallas humanas (López & Neme, 2021) y de proceso, mostrando cómo influyeron en la frecuencia y la gravedad de las pérdidas operativas de las instituciones financieras (Chittithaworn et al., 2011; Bond & Goldstein, 2012).

En el estudio bibliométrico se visualizó que en 2004 hubo un incremento significativo de producciones científicas asociadas con la gestión del riesgo financiero, lo cual se explica por la aparición de la regulación internacional en materia de riesgos operacionales y la transición que tuvo la implementación de dichas normas en los diferentes países, para luego en 2010 alcanzar su mayor producción, entre cuyas naciones más representativas fueron: Estados Unidos, China, Reino Unido, Alemania e Italia.

Entre los autores más destacados se encuentran Joshua Rosenberg, Til Schuermann, Valerie Chávez-Demoulin, Morton Pincus, Shivaram Rajgopal y Harry Panjer, quienes han hecho aportes significativos relacionados con la gestión del riesgo y la volatilidad de las ganancias a partir de modelos matemáticos y estadísticos.

Este estudio aporta información relevante para todos los actores empresariales, puesto que esta variable está presente en todo tipo de empresa u organización. El conocimiento de los datos relacionados en la literatura es de utilidad para la administración de las empresas, ya que brinda información precisa sobre los conceptos más importantes que consolidan el riesgo operacional y el exacto lugar de ubicación de los datos.

También aporta datos relevantes para el análisis económico y, por ende, para los organismos gubernamentales, que pueden identificar, desde este análisis, cuáles son las naciones con mayor producción académica en materia de estudios del riesgo operacional y la forma en que estas variables se implementan conforme a su propio contexto como país. De igual manera, proporciona datos estadísticos de gran importancia para la academia, al ilustrar la concentración de los autores que se han interesado en esta temática y las principales clasificaciones que ha tenido el estudio de esta variable a través del tiempo.

Conclusiones

La información emanada de este estudio es de particular interés para los empresarios, especialmente para la gerencia financiera, toda vez que pone de manifiesto la necesidad de considerar los riesgos operacionales como un factor decisivo en la búsqueda de la rentabilidad y la eficiencia empresarial. Entonces, define claramente diferentes áreas de estudio que se deben tener en cuenta frente al reto que implica la búsqueda de los mencionados resultados, discriminándolos de la siguiente manera:

Los procesos empresariales y el riesgo operacional. Los datos hallados en este primer clúster permiten una conceptualización clara de las variables que constituyen el riesgo operacional y su impacto en el diseño, el establecimiento, el seguimiento y el control de los procesos como elementos esenciales de la gestión operativa y financiera de las organizaciones. En este espacio se resaltan conceptos clave como investigación e identificación de riesgos desde la perspectiva organizacional. Se resalta de este clúster una escasez de estudios empíricos sectoriales que analicen la efectividad de las prácticas en contextos específicos; por esta razón, las emergentes líneas de investigación de este tema podrían analizar cómo las particularidades de los sectores productivos modifican la forma de gerenciar procesos de gestión de riesgos.

El valor del riesgo. La literatura que constituye este clúster se enfoca en la cuantificación y medición del riesgo operacional y la forma como este impacta en el diseño de la planificación estratégica de las organizaciones, y las actividades que permitan su mitigación, así como la gestión de inversiones. En este segmento literario se evidencia especialmente la definición de modelos de valoración de riesgo aplicables a cualquier tipo de organización. A pesar del desarrollo de modelos asociados con el valor del riesgo, existe una brecha entre su complejidad técnica y su adopción práctica en mipymes; de ahí la pertinencia de desarrollar estudios que adapten estos modelos a contextos con menor capacidad instalada y tecnológica.

El riesgo operacional y el sector financiero. Los documentos que reúne este clúster se refieren a la relevancia de la gestión del riesgo operacional en las instituciones que integran el sistema financiero, toda vez que tiene una sensibilidad mucho más alta, en virtud de su responsabilidad frente al manejo de los recursos del público, lo cual implica una serie de particularidades y prácticas diferenciadas para el sector. La aparición de este clúster evidencia una marcada especialización normativa y metodológica del sector financiero en la gestión de riesgos y deja pendiente una exploración comparativa con sectores no propiamente financieros. Aquí hay una oportunidad para enriquecer el debate sobre la transferibilidad de prácticas y marcos regulatorios en diversos escenarios.

Información para la gestión del riesgo. Este clúster hace hincapié en los datos en cada uno de los procesos que permiten gestionar adecuadamente el riesgo operacional, así como en el papel que desempeñan las herramientas tecnológicas en su mitigación. Se resalta la importancia que tiene la adecuada gestión e implementación de sistemas de información gerencial, el análisis y minería de datos, frente a la mitigación de los riesgos operacionales, así como su relación con otros riesgos financieros; sin embargo, son menores los estudios que abordan los desafíos éticos y de seguridad asociados con el uso de datos, lo que posibilita la consolidación de estudios que exploren el equilibrio entre la eficiencia operativa y la protección de la información empresarial.

Impacto del riesgo operacional en los rendimientos empresariales. En esta última categoría se encuentran documentos que, de manera explícita, hacen referencia al impacto sobre los rendimientos derivados de las prácticas asociadas con la mitigación del riesgo operacional. El objeto central de estos documentos es poner de manifiesto las consecuencias monetarias y financieras que se presentan en las organizaciones, de cara a la identificación, medición y gestión del riesgo operacional. Este clúster permite vincular la gestión del riesgo con el desempeño financiero, evidenciando una carencia de estudios longitudinales; por ello, analizar los impactos alcanzados en el tiempo para evaluar la efectividad de la gestión del riesgo operacional en los rendimientos empresariales es una pertinente oportunidad investigativa.

Con esta investigación se identifican las fuentes principales del conocimiento científico estudiado en gran parte del mundo que se relaciona con la administración del riesgo operacional. Esta literatura suministra información y ofrece sugerencias y mecanismos para mantener estos riesgos controlados, resaltando los factores para tener en cuenta frente al proceso de toma de decisiones financieras de una compañía en cualquier tipo de actividad económica.

La importancia de esta investigación radica en la identificación y el rastreo de las publicaciones más importantes en el ámbito de la gestión de riesgos, por medio de las cuales se obtuvo un panorama de los documentos que reúnen los temas más relevantes asociados con este concepto vital para la gerencia financiera. Los datos contenidos en este estudio servirán como herramienta para futuras investigaciones relacionadas con el manejo de las finanzas y de la administración general, al facilitar la ruta de consulta para investigadores que desarrollen sus trabajos en estos campos del conocimiento.

Dentro de las limitaciones identificadas en el estudio, se destaca el uso exclusivo de la base de datos Scopus en el desarrollo de la estrategia metodológica, lo que impidió la caracterización de otras investigaciones relacionadas con la gestión del riesgo financiero operacional; de ahí la recomendación, en el desarrollo de futuros estudios similares, de utilizar otras bases de datos, principalmente Web of Science (WoS).

Roles de contribución (taxonomía CrediT)

Campo Elías López-Rodríguez: supervisión y liderazgo en la planificación, proceso de investigación, curación de datos, análisis formal, análisis de datos, programación, diseño e implementación, revisión y edición.

Miguel Alejandro Espinosa-Rodríguez: conceptualización, diseño y desarrollo, gestión y coordinación, redacción, borrador original, revisión y edición.

Walberto Terraza-Beleño: Conceptualización, diseño y desarrollo, gestión y coordinación, redacción, borrador original, revisión y edición.

Conflicto de intereses

Los autores declaran no tener ningún conflicto de intereses en la publicación de este artículo.

Referencias

Adebayo, T. S. (2023). Towards unlocking the chain of sustainable development in the BRICS economies: Analysing the role of economic complexity and financial risk. Geological Journal, 58(5), 1810-1821. https://doi.org/10.1002/gj.4694

Araújo, P. F., Crema, M., & Verbano, C. (2020). Risk management in SMES: A systematic literature review and future directions. European Management Journal, 38(1), 78-94. https://doi.org/10.1016/j.emj.2019.06.005

Aria, M., & Cuccurullo, C. (2017). Bibliometrix: An R-tool for comprehensive science mapping analysis. Journal of Informetrics, 11(4), 959-975. https://doi.org/10.1016/j.joi.2017.08.007

Bailón, R., Jurado, E., Ruiz, R., & Courtial, J. P. (2005). Bibliometric laws: Empirical flaws of fit. Scientometrics, 63(2), 209-229. https://doi.org/10.1007/s11192-005-0211-5

Barakat, A., & Hussainey, K. (2013). Bank governance, regulation, supervision, and risk reporting: Evidence from operational risk disclosures in European banks. International Review of Financial Analysis, 30, 254-273. https://doi.org/10.1016/j.irfa.2013.07.002

Bond, P., Edmans, A., & Goldstein, I. (2012). The real effects of financial markets. Annual Review of Financial Economics, 4(1), 339-360. https://doi.org/10.1146/annurev-financial-110311-101826

Chang, C. H., Kontovas, C., Yu, Q., & Yang, Z. (2021). Risk assessment of the operations of maritime autonomous surface ships. Reliability Engineering & System Safety, 207, 107324. https://doi.org/10.1016/j.ress.2020.107324

Chávez, V., Embrechts, P., & Neslehová, J. (2006). Quantitative models for operational risk: Extremes, dependence and aggregation. Journal of Banking & Finance, 30(10), 2635-2658. https://doi.org/10.1016/j.jbankfin.2005.11.008

Chen, J., Sohal, A. S., & Prajogo, D. I. (2013). Supply chain operational risk mitigation: A collaborative approach. International Journal of Production Research, 51(7), 2186-2199. https://doi.org/10.1080/00207543.2012.727490

Chittithaworn, C., Islam, M. A., Keawchana, T., & Yusuf, D. H. M. (2011). Factors affecting business success of small & medium enterprises (SMES) in Thailand. Asian social science, 7(5), 180-190. https://doi.org/10.5539/ass.v7n5p180

Cihák, M., & Hesse, H. (2010). Islamic banks and financial stability: An empirical analysis. Journal of Financial Services Research, 38(2), 95-113. https://doi.org/10.1007/s10693-010-0089-0

Crespo, S., Tortosa, F. S., & Guerrero, J. (2019). Producción de revistas científicas en América Latina y el Caribe en Scopus, Journal Citation Reports y Latindex en el área de los recursos naturales: Su relación con variables económicas, ambientales y de inversión en investigación. Revista Española de Documentación Científica, 42(1), e224-e224 https://doi.org/10.3989/redc.2019.1.1533.

Cular, M., Slapnicar, S., & Vuko, T. (2020). The effect of internal auditors' engagement in risk management consulting on external auditors' reliance decision. European Accounting Review, 29(5), 999-1020. https://doi.org/10.1080/09638180.2020.1723667

Dey, P. K. (2010). Managing project risk using combined analytic hierarchy process and risk map. Applied Soft Computing, 10(4), 990-1000. https://doi.org/10.1016/j.asoc.2010.03.010

Diabat, A., Govindan, K., & Panicker, V. V. (2012). Supply chain risk management and its mitigation in a food industry. International Journal of Production Research, 50(11), 3039-3050. https://doi.org/10.1080/00207543.2011.588619

Dionne, G. (2013). Risk management: History, definition, and critique. Risk Management and Insurance Review, 16(2), 147-166. https://doi.org/10.1111/rmir.12016

Fadun, O., & Oye, D. (2020). Impacts of operational risk management on financial performance: A case of commercial banks in Nigeria. International Journal of Finance & Banking Studies, 9(1), 22-35. https://doi.org/10.20525/ijfbs.v9i1.634

Galletta, S., Goodell, J. W., Mazzü, S., & Paltrinieri, A. (2023). Bank reputation and operational risk: The impact of ESG. Finance Research Letters, 51, 103494. https://doi.org/10.1016/j.frl.2022.103494

Giudici, P. (2005). Applied data mining: Statistical methods for business and industry. John Wiley & Sons.

González, L. F., & Acosta, W. G. (2023). Creación o destrucción de valor en el sector financiero colombiano. Revista Innova ITFIP, 13(1), 45-65. https://doi.org/10.54198/innova13.03

Grajales, C. A., & Medina Hurtado, S. (2021). Sensitivities-based method and expected shortfall for market risk under frtb and its impact on options risk capital. https://doi.org/10.2139/ssrn.3926342

Guo, Y., & Liang, C. (2016). Blockchain application and outlook in the banking industry. Financial Innovation, 2(1), 1-12. https://doi.org/10.1186/s40854-016-0034-9

Intriago, M. A., & López, V. L. (2023). Modelo coso como herramienta de gestión del riesgo operativo en el sector público ecuatoriano: Una mirada desde sus actores. Contabilidad y Negocios, 18(35), 139-156. https://doi.org/10.18800/contabilidad.202301.009

Jonek, I., & Nawrocki, T. L. (2019). Holistic fuzzy evaluation of operational risk in polish mining enterprises in a long-term and sectoral research perspective. Resources Policy, 63, 101464. https://doi.org/10.1016/j.resourpol.2019.101464

Leo, M., Sharma, S., & Maddulety, K. (2019). Machine learning in banking risk management: A literature review. Risks, 7(1), 29-51. https://doi.org/10.3390/risks7010029

Li, X., Wang, J., & Yang, C. (2023). Risk prediction in financial management of listed companies based on optimized bp neural network under digital economy. Neural Computing and Applications, 35(3), 2045-2058. https://doi.org/10.1007/s00521-022-07377-0

López, C. E., & Neme, S. R.olombia. Contaduría y Administración, 66(2). https://doi.org/10.22201/fca.24488410e.2021.2629

(2021). Employer branding in organizations that internationalize logistics operation services in Bogotá CLópez, C. E., & Espinosa, M. A. (2021). Riesgo operacional: Comportamiento de sus factores en el sector bancario de Bogotá Colombia. Revista Venezolana de Gerencia, 26(6), 439-456. https://doi.org/10.52080/rvgluz.26.e6.27

Macalupu, J. A. S., Pardo, L. A. H., & Velasco, R. S. C. (2021). Principales implicancias de la niif 7 para el tratamiento de la liquidez empresarial. Ingeniería: Ciencia, Tecnología e Innovación, 8(1). https://doi.org/10.26495/icti.v8i1.1546

Malpica, W. A., Nauzan, V. H., & Silva, L. M. (2022). Economic integration in Latin America: An approach through the analysis of bibliometric indicators on research production. Organizations andMarkets in Emerging Economies, 13(2), 300-316. https://doi.org/10.15388/omee.2022.13.81

McMaster, M., Nettleton, C., Tom, C., Xu, B., Cao, C., & Qiao, P. (2020). Risk management: Rethinking fashion supply chain management for multinational corporations in light of the covid-19 outbreak. Journal of Risk and Financial Management, 13(8), 173. https://doi.org/10.3390/jrfm13080173

McShane, M. K., Nair, A., & Rustambekov, E. (2011). Does enterprise risk management increase firm value? Journal of Accounting, Auditing & Finance, 26(4), 641-658. https://doi.org/10.1177/0148558X11409160

Monroy, L., Cardozo, C., Torres, A., Tena, J., & López, C. E. (2022). Formalization of a new stock trend prediction methodology based on the sector price book value for the Colombian market. Heliyon, e09210. https://doi.org/10.1016/j.heliyon.2022.e09210

Munir, M., Jajja, M. S. S., Chatha, K. A., & Farooq, S. (2020). Supply chain risk management and operational performance: The enabling role of supply chain integration. International Journal of Production Economics, 227, 107667. https://doi.org/10.1016/j.ijpe.2020.107667

Oikonomou, I., Brooks, C., & Pavelin, S. (2012). The impact of corporate social performance on financial risk and utility: A longitudinal analysis. Financial Management, 41(2), 483-515. https://doi.org/10.1111/j.1755-053X.2012.01190.x

Panjer, H. H. (2006). Operational risk: Modeling analytics. John Wiley & Sons.

Pelekais, C. F., Pelekais, E. A., & Farfán, C. (2020). Gerencia financiera como herramienta para la gestión de las organizaciones empresariales. Revista Científica Global Negotium, 3(2), 108-132. https://doi.org/10.53485/rgn.v3i2.126

Pincus, M., & Rajgopal, S. (2003). The interaction of accounting policy choice and hedging: Evidence from oil and gas firms. Accounting Review, 77, 127-160. https://doi.org/10.2308/accr.2002.77.1.127

Portillo-Riascos, L. H. (2020). The concept of macroeconomic vulnerability: A review of the literature. Sociedad y Economía, (40), 99-118. https://doi.org/10.25100/sye.v0i40.8020

Power, M. (2005). The invention of operational risk. Review of International Political Economy, 12(4), 577-599. https://doi.org/10.1080/09692290500240271

Ranjan, J., & Foropon, C. (2021). Big data analytics in building the competitive intelligence of organizations. International Journal of Information Management, 56, 102231. https://doi.org/10.1016/j.ijinfomgt.2020.102231

Rodríguez, C. E., De la Hoz Solano, V. M., & Rozo, C. A. (2022). Financial risks in the operation of special service transportation in the hotel sector in Bogota, Colombia. ID EST-Revista Investigación, Desarrollo, Educación, Servicio y Trabajo, 2(1). https://doi.org/10.31876/idest.v2i1.32

Rosenberg, J. V., & Schuermann, T. (2006). A general approach to integrated risk management with skewed, fat-tailed risks. Journal of Financial economics, 79(3), 569-614. https://doi.org/10.1016/j.jfineco.2005.03.005

Rossi Valverde, R. M., & Rossi Ortiz, R. G. (2022). Análisis del riesgo de quiebra de instituciones financieras peruanas, 2015-2021. Revista Mexicana de Economía y Finanzas, 17(3). https://doi.org/10.21919/remef.v17i3.735

Solano-Benavides, E., & Alandete-Brochero, N. D. J. (2020). Departmental regional competitiveness rates in Colombia. Sociedad y Economía, (39), 80-112. https://doi.org/10.25100/sye.v0i39.8634

Tenemea-Guerrero, J. E., Moreno-Narváez, V. P., & Vásconez-Acuña, L. G. (2020). Gestión del riesgo crediticio en el sistema financiero popular y solidario bajo la coyuntura covid-19. Cienciamatria, 6(2), 397-426. https://doi.org/10.35381/cm.v6i2.374

Unzueta, R. J., Raico, R. B., & Jaime, D. M. (2022). Análisis financiero de la empresa Importaciones y Representaciones San Diego sac-Lima, según periodos 2019-2020 y 2021. Revista Científica Agora, 9(1), 23-30. https://doi.org/10.21679/202

Van Eck, N., & Waltman, L. (2010). Software survey: VOSviewer, a computer program for bibliometric mapping. Scientometrics, 84(2), 523-538. https://doi.org/10.1007/s11192-009-0146-3

Zahra, S. A. (2021). The resource-based view, resourcefulness, and resource management in startup firms: A proposed research agenda. Journal of Management, 47(7), 1841-1860. https://doi.org/10.1177/01492063211018505

Zhu, D. L., Duan, W. J., Zhang, H., & Du, T. (2021). Natural resource balance sheet compilation: A land resource asset accounting case. Journal of Chinese Governance, 6(4), 515-536. HTTPS://DOI.ORG/10.1080/23812346.2021.1891721

![]()