10.12804/revistas.urosario.edu.co/empresa/a.14736

ARTÍCULO DE INVESTIGACIÓN CIENTÍFICA Y TECNOLÓGICA

Ricardo Manuel Rossi Valverde 1

Ricardo Gabriel Rossi Ortiz 2

1 Universidad Privada Antenor Orrego (Trujillo, Perú).

rrossiv1@upao.edu.pe

rrossiv1@upao.edu.pe

0000-0003-1424-8261

0000-0003-1424-8261

2 Universidad Privada Antenor Orrego (Trujillo, Perú).

rrossio@upao.edu.pe

0000-0003-1554-3289

Fecha de recepción: 28 de julio de 2024

Fecha de aceptación: 1 de abril de 2025

Para citar este artículo: Rossi Valverde, R. M., & Rossi Ortiz, R. G. (2025). Relación causal entre indicadores financieros en la agroindustria azucarera peruana: Estudio de caso (2019-2023). Universidad y Empresa, 27(49), 1-39. https://doi.org/10.12804/ revistas.urosario.edu.co/empresa/a.14736

Resumen

Este artículo analiza la relación causal entre los indicadores financieros en la

agroindustria azucarera peruana durante 2019-2023.

Objetivo: identificar las interacciones entre liquidez, eficiencia operativa, endeudamiento y rentabilidad en empresas del sector.

Metodología: se empleó un diseño descriptivo-comparativo, longitudinal y no experimental, aplicando pruebas de normalidad, análisis de varianza y regresión lineal sobre datos de once empresas listadas en la Bolsa de Valores de Lima.

Resultados principales: una gestión adecuada de la liquidez mejora la eficiencia operativa y

la rentabilidad del patrimonio, al tiempo que reduce la dependencia del

endeudamiento. Se halló una relación significativa entre la rotación de activos

y la rentabilidad, lo que resalta la importancia del uso eficiente de los

recursos financieros. Asimismo, el análisis confirma una fuerte correlación

entre el endeudamiento del activo total y del patrimonio, evidenciando la alta

dependencia del financiamiento externo.

Conclusiones: la sostenibilidad financiera del sector requiere estrategias que

equilibren liquidez, endeudamiento y eficiencia operativa.

Palabras clave: gestión financiera; indicadores financieros; agroindustria; producción de azúcar.

Abstract

This study analyzes the causal relationship between financial indicators in the

Peruvian Sugar Agribusiness during 2019-2023.

Objective: To identify the interactions between liquidity, operational efficiency,

indebtedness, and profitability in companies in the sector.

Methodology: A descriptive-comparative, longitudinal and non-experimental design was used,

applying normality tests, ANOVA and linear regression on data from eleven companies listed on the Lima Stock

Exchange.

Key findings: Proper liquidity management improves operational efficiency and equity

profitability, while reducing reliance on indebtedness. A significant

relationship was found between asset turnover and profitability, which

highlights the importance of the efficient use of financial resources.

Likewise, the analysis confirms a strong correlation between the indebtedness

of total assets and equity, evidencing the high dependence on external

financing.

Conclusions: The financial sustainability of the sector requires strategies that balance

liquidity, indebtedness, and operational efficiency.

Keywords: financial management; financial management; agribusiness; sugar production.

Resumo

Neste estudo, é analisada a

relação causal entre os indicadores financeiros na agroindústria açucareira

peruana no período de 2019 a 2023.

Objetivo: identificar as interações

entre liquidez, eficiência operacional, endividamento e rentabilidade nas

empresas do setor.

Metodologia: foi empregada uma

metodologia descritiva-comparativa, longitudinal e não experimental, utilizando

testes de normalidade, ANOVA e regressão linear aplicados a dados de 11

empresas listadas na Bolsa de Valores de Lima.

Resultados principais: os resultados indicam que

uma gestão adequada da liquidez contribui para a melhoria da eficiência

operacional e da rentabilidade do patrimônio, além de reduzir a dependência do

endividamento. Foi observada uma relação significativa entre a rotação de ativos

e a rentabilidade, ressaltando a importância do uso eficiente dos recursos

financeiros. Além disso, a análise confirma uma forte correlação entre o

endividamento total dos ativos e o endividamento do patrimônio, evidenciando a

alta dependência do financiamento externo.

Conclusões: a sustentabilidade

financeira do setor requer estratégias que equilibrem liquidez, endividamento e

eficiência operacional.

Palavras-chave: gestão financeira; indicadores financeiros; agroindústria; produção de açúcar.

Introducción

Según datos de Green Pool, se proyectaba que la producción mundial de azúcar alcanzaría los 192 millones de toneladas en 2024 (Reuters, 2023). En los últimos ocho años, la producción anual promedio ha sido de 185 millones de toneladas, lo que refleja una estabilidad en la oferta global. Durante este periodo, los principales países productores, que han contribuido con aproximadamente el 78 % del total mundial, son Brasil (21 %), India (17 %), la Unión Europea (10 %), Tailandia (6.5 %), China (6 %), Estados Unidos (4.6 %), México (3.5 %), Pakistán (3.3 %), Rusia (3.3 %) y Australia (2.6 %).

Por otro lado, el Banco Central de Reserva del Perú reportó que el crecimiento del producto bruto interno mundial en 2019 fue del 3.0 %, una cifra inferior a la esperada. Aunque se preveía una recuperación económica para 2020, la pandemia de covid-19, originada en China a finales de 2019 y que se propagó rápidamente, frustró todas las expectativas optimistas. A pesar de este contexto, la producción agrícola no se detuvo, impulsada por la demanda continua de alimentos esenciales como el azúcar y sus derivados. Este estudio abarca el periodo de 2019 a 2023, tomando en cuenta la información financiera auditada disponible en el momento de la recopilación de los datos.

En este contexto, la producción anual promedio de azúcar en Perú ha sido de aproximadamente 1.4 millones de toneladas, lo que equivale al 0.73 % de la producción mundial. Esta cifra evidencia que la producción nacional ha sido insuficiente para satisfacer la demanda interna, lo que ha obligado al país a importar azúcar de otras naciones; sin embargo, resulta paradójico que Perú, a pesar de esta deficiencia interna, haya logrado exportar un promedio de 110 000 toneladas anuales, lo que pone de manifiesto una oportunidad de negocio en el sector. Aprovechar esta oportunidad requerirá un aumento en la producción de caña de azúcar en todo el país. Dado el vasto territorio disponible y la tradición histórica en la producción de caña, optimizar la gestión de las empresas agroexportadoras podría ser determinante para mejorar la posición de Perú en el competitivo mercado global del azúcar.

En términos de distribución geográfica, solo un número limitado de empresas agroindustriales en Perú se dedican exclusivamente al cultivo, cosecha y procesamiento de caña de azúcar. La mayor parte de la producción se concentra en la región norte del país, que aporta alrededor del 85 % del total. Las regiones más destacadas son La Libertad, que contribuye con un 53 %; Lambayeque, con un 24 %, y Áncash, con un 8 %. El 15 % restante proviene de la región de Lima (Ministerio de Agricultura y Riego del Perú, 2023).

La mayoría de las empresas agroindustriales peruanas dedicadas a la producción de azúcar están listadas en la Bolsa de Valores de Lima, lo que permite una evaluación accesible y detallada de su gestión financiera a través de diversos indicadores, disponibles en línea para su análisis. Esta transparencia facilita el monitoreo del desempeño financiero de las compañías, una herramienta esencial para identificar áreas de mejora y oportunidades de crecimiento en el sector.

En cuanto a los antecedentes disponibles, se han encontrado pocos estudios similares en otros países. Por ejemplo, en un estudio realizado por Cavlin et al. (2022) sobre empresas agroindustriales en la República de Serbia durante 2019 y 2020 se observó que los indicadores de liquidez estaban por debajo de los estándares teóricos deseados, lo que resultó en una evaluación desfavorable de la liquidez general del sector. Este resultado es relevante, ya que el periodo analizado coincidió con los efectos de la pandemia por COVID-19, lo que sugiere que las empresas enfrentaron dificultades adicionales en la gestión de sus recursos líquidos.

Por otro lado, el estudio de Ni'matul y Natsir (2023), que examinó el desempeño de 24 empresas del sector agrícola listadas en la Bolsa de Valores de Indonesia entre 2017 y 2020, reveló que factores como la liquidez, el apalancamiento y las oportunidades de inversión ejercen un impacto positivo y significativo en el valor de estas empresas. Estos resultados revelan la importancia de una gestión financiera sólida para maximizar el valor empresarial en el sector agrícola.

De manera similar, Pereira (2022) analizó el impacto de varios indicadores financieros, como el índice circulante, la relación entre activos circulantes y activos totales, la proporción de pasivos circulantes sobre activos totales y la deuda total sobre activos, en la rentabilidad y el desempeño financiero de empresas agroindustriales en la Unión Europea. Utilizando datos de la Red de Contabilidad Agrícola, Pereira evaluó el periodo 2004-2018 y encontró que, si bien los indicadores de apalancamiento y estructura de capital repercutían de forma notable en la rentabilidad, la ratio de liquidez no parecía influir significativamente en el rendimiento de las explotaciones agrícolas.

La evaluación de la competitividad empresarial, tanto de manera individual como a través de un proceso de benchmarking, se basa en la identificación y análisis de indicadores financieros. Estos últimos son un componente básico para evaluar la gestión organizacional, ya que permiten medir su desempeño de manera estratégica (Franklin, 2007). De hecho, estos indicadores reflejan, de manera directa o indirecta, la eficiencia con la que una empresa utiliza sus recursos financieros y de gestión, siempre con el objetivo de maximizar la productividad mediante un uso óptimo de los recursos disponibles (Velázquez, 1996).

Dado que comprender el comportamiento de las empresas es esencial para el desarrollo económico de un país, este estudio se enfoca en el análisis del sector azucarero, centrándose especialmente en su gestión financiera. Para ello, se emplearon los indicadores proporcionados por la Bolsa de Valores de Lima, los cuales ofrecen una visión detallada sobre el rendimiento económico y la solidez financiera de las empresas del sector. Esta información es valiosa no solo para los inversionistas, sino también para otros actores interesados en el desarrollo de la industria azucarera.

Puerta et al. (2018) identifican dos enfoques predominantes en el análisis de la gestión financiera: el enfoque tradicional, que es ampliamente aceptado, y el enfoque sinérgico, que incorpora elementos multidisciplinarios para enriquecer el análisis. Se comparte la importancia de adoptar este enfoque más integrador, ya que permite obtener una visión holística de la gestión empresarial y proporciona información relevante en un contexto de alta competitividad (Feroz et al., 2003; Puerta et al., 2018). Este enfoque sinérgico facilita la comparación entre empresas a través del benchmarking, lo que permite identificar mejores prácticas y áreas de mejora.

Al analizar la gestión financiera de una empresa, es común revisar los principales indicadores financieros que se derivan de los estados financieros publicados anualmente. Según Yindenaba (2017), el análisis de ratios es una de las herramientas más utilizadas para examinar estos estados, ya que facilita la interpretación del desempeño financiero de las organizaciones. Asimismo, siguiendo las recomendaciones de Bernal y Amat (2012), se ha optado por clasificar los ratios en cuatro categorías representativas: liquidez, endeudamiento, gestión de activos y rentabilidad. Con esta clasificación se diagnostica integralmente la situación financiera de la empresa.

En un entorno de alta competencia empresarial, es imprescindible un análisis comparativo del sector para respaldar las decisiones estratégicas. Dado este propósito, es esencial interpretar cada ratio financiero considerando diversos factores: los datos históricos de la empresa, los estándares del sector y las métricas de los competidores. El enfoque más completo para el análisis de razones financieras combina la evaluación de una muestra representativa con el análisis de series temporales, lo que permite no solo identificar las tendencias en el comportamiento financiero de una empresa, sino también compararlas con las tendencias del sector en general (Gitman & Zutter, 2012; Subramanyam, 2014; Keown et al., 2017).

En el análisis de la gestión financiera, no basta con una revisión aislada de los estados financieros, sino comprender la interacción entre los indicadores financieros y su impacto en la estabilidad y desempeño de la empresa. Este estudio analiza la relación entre la liquidez, el endeudamiento y la rentabilidad en la agroindustria azucarera, proporcionando una evaluación basada en datos cuantitativos. Si bien el análisis financiero es esencial, su interpretación debe considerar también el contexto sectorial y las condiciones económicas que pueden influir en los resultados. Esta aproximación permite no solo identificar tendencias en la gestión financiera, sino también generar información relevante para la toma de decisiones estratégicas.

El benchmarking, o análisis comparativo entre empresas, se presenta como una herramienta importante en este proceso, ya que permite evaluar los ratios financieros en relación con organizaciones similares o con el promedio del sector durante un periodo determinado. Este enfoque ayuda a identificar tanto posibles riesgos como la efectividad de la gestión financiera (Ehrhardt & Brigham, 2007; Correa et al., 2010; Castaño & Arias, 2014; Budi Sulistiyo et al., 2022).

Esta investigación es de gran relevancia al centrarse en un sector productivo esencial, no solo para la economía peruana por su importancia histórica, sino también mundial: la agroindustria dedicada a la producción de azúcar. La evaluación de los resultados financieros de las empresas de este sector, cuyos indicadores están registrados en la Bolsa de Valores de Lima, ha permitido acceder a un valioso conjunto de datos en línea abarcando los últimos cinco años. Esto garantiza que el análisis sea reproducido en estudios futuros.

Se ha planteado que el uso conjunto de los indicadores financieros tiene como objetivo proporcionar una base sólida para evaluar el desempeño histórico de una empresa, considerando la naturaleza y la finalidad de sus acciones (Franklin, 2007). En el contexto de la gestión financiera, los indicadores seleccionados para este estudio corresponden a las principales ratios financieras que las empresas peruanas productoras de azúcar publican a través de la página web de la Bolsa de Valores de Lima, accesibles tanto para el público general como para los inversionistas. Es importante resaltar que los valores presentados se derivan de los estados financieros auditados de dichas empresas. A continuación, se describen los indicadores seleccionados para el estudio:

Liquidez corriente (lc). Este ratio, perteneciente al grupo de indicadores de liquidez, se define como la relación entre los activos corrientes de una empresa y sus pasivos corrientes (Gitman & Zutter, 2012). Según Herz (2015), la LC refleja la capacidad de la empresa para cumplir con sus obligaciones de corto plazo. Para Wild et al. (2007), cuanto mayor sea la proporción de activos corrientes en relación con los pasivos corrientes, mayor será la seguridad de que la empresa podrá cumplir con sus obligaciones de corto plazo. Este indicador adquiere relevancia cuando se monitorea de forma continua. Al respecto, Bernal y Amat (2012) señalan que la LC ha sido históricamente un predictor confiable de insolvencia, desde el estudio de Beaver (1968) hasta los análisis de Mongrut et al. (2011). En general, la recomendación coincidente entre expertos es que este ratio sea superior a 1, lo que indicaría una mayor capacidad de la empresa para cumplir con sus obligaciones inmediatas.

Rotación de activos (RA). Este indicador forma parte de los ratios de actividad y mide qué tan eficientemente una empresa utiliza sus activos para generar ingresos por ventas. Según Gitman y Zutter (2012), se calcula dividiendo las ventas netas entre el activo total. Idealmente, este valor debería aproximarse a 1, aunque varía según el sector. A mayor RA, más eficiente es la empresa en el uso de sus recursos, lo que indica si opera al máximo de su capacidad. Además, Bernal y Amat (2012) afirman que la RA es un indicador necesario para evaluar la eficiencia en la utilización de recursos, y su seguimiento constante puede predecir la solvencia y evitar posibles fracasos empresariales, tal como lo concluyeron estudios previos, como los de Altman (1968) y otros posteriores (Amat et al., 2002; Mosqueda, 2012).

Endeudamiento del activo total (EAT). Este ratio pertenece a los indicadores de endeudamiento y se obtiene dividiendo el pasivo total entre el activo total. Según Gitman y Zutter (2012), este ratio refleja la proporción de los activos totales de una empresa que está financiada por sus acreedores. En general, es recomendable que este valor sea lo más bajo posible, dado que las empresas buscan minimizar la dependencia de financiamiento externo para sus operaciones.

Endeudamiento del patrimonio (EP). Este indicador forma parte de los ratios de endeudamiento y se calcula dividiendo el pasivo total entre el patrimonio. Herz (2015) explica que este ratio refleja el grado de apalancamiento de la empresa, indicando qué proporción del financiamiento proviene de los accionistas en comparación con la deuda de terceros. Un menor valor de este ratio refleja una menor dependencia del endeudamiento, lo cual generalmente es favorable para la empresa.

Rentabilidad sobre el patrimonio (ROE). Este ratio, que pertenece a los indicadores de rentabilidad, se calcula dividiendo la utilidad neta entre el patrimonio. De acuerdo con Gitman y Zutter (2012), mide la rentabilidad obtenida sobre la inversión de los accionistas comunes en la empresa. El objetivo de una empresa es crear valor para sus accionistas, lo que idealmente se reflejaría en un incremento sostenido de este ratio. En el sector estudiado, se registró un promedio de 5.94 % para este indicador durante el periodo 2019-2023, lo que proporciona una visión clara del desempeño en términos de rentabilidad. La tabla 1 presenta las fórmulas utilizadas para calcular los ratios considerados en este estudio.

Tabla 1. Fórmulas e interpretación de los indicadores financieros considerados para el estudio

Indicador |

Fórmula |

Interpretación |

Liquidez corriente (LC) |

Activo corriente/pasivo corriente |

Evalúa la capacidad de la empresa para cumplir con sus obligaciones a corto plazo. Un valor superior a 1 indica que la empresa dispone de suficientes activos corrientes para solventar sus pasivos corrientes. |

Rotación de activos (RA) |

Ventas netas/ activo total |

Mide la eficiencia con la que una empresa utiliza su activo total para generar ingresos. Un valor alto indica un uso más eficiente de los activos, aunque su interpretación depende de las características de la industria o sector. |

Endeudamiento del activo total (EAT) |

Pasivo total/ activo total |

Representa la proporción del activo total financiada con deuda. Un valor alto refleja una mayor dependencia del financiamiento externo, lo que podría incrementar el riesgo financiero. |

Endeudamiento del patrimonio (EP) |

Pasivo total/ patrimonio |

Indica la relación entre el pasivo total y el patrimonio de la empresa. Un valor elevado representa un mayor nivel de apalancamiento, lo que puede comprometer la solvencia y estabilidad financiera. |

Rentabilidad sobre el patrimonio (ROE) |

Utilidad neta/ patrimonio |

Mide la rentabilidad obtenida sobre el capital aportado por los accionistas. Un valor alto indica una mayor generación de valor para los inversionistas. |

Fuente: elaboración propia.

A partir de la revisión de la literatura, surgen interrogantes importantes para la investigación: ¿existe una relación causal entre los principales indicadores financieros en el sector agroindustrial azucarero peruano? En caso que se confirme esta relación causal, ¿cómo impacta dicha relación en la gestión financiera de las empresas dedicadas a la producción de azúcar en el Perú?

Este estudio analiza la relación causal entre los indicadores financieros más relevantes de la agroindustria azucarera en el Perú entre 2019 y 2023. Su objetivo es identificar la existencia de relaciones causales significativas entre estos indicadores y evaluar su impacto en la gestión financiera de las empresas del sector.

El análisis cubre un lapso de cinco años, que abarca una diversidad de escenarios económicos, sociales y climáticos, y proporciona una visión integral de los retos enfrentados por las empresas agroindustriales en el Perú. Este periodo es representativo, dado que ofrece suficiente información para analizar con precisión la realidad económica del sector durante un tiempo caracterizado por fluctuaciones significativas en el entorno local y global.

Material y métodos

Esta investigación utilizó un diseño descriptivo-comparativo, longitudinal y no experimental. Los estudios descriptivo-comparativos permiten analizar características y compararlas entre distintos grupos, periodos o condiciones; mientras que el diseño longitudinal facilita la identificación de tendencias en las variables a lo largo del periodo del estudio. Al tratarse de un diseño no experimental, no se manipulan las variables, sino que se observan y analizan los fenómenos en su entorno natural, tal como ocurren en la realidad.

La validez de las pruebas utilizadas se garantizó con la prueba de Shapiro-Wilk, para evaluar la normalidad de los datos en cada indicador financiero por empresa. Aunque la mayoría presentó una distribución normal en la muestra global, algunas empresas individuales mostraron desviaciones respecto a este supuesto. Sin embargo, dado que el análisis se centra en la relación entre indicadores financieros y no en distribuciones individuales, la normalidad a nivel agregado permitió el uso de pruebas paramétricas como análisis de varianza (Anova) y regresión lineal.

Posteriormente, se empleó el modelo de regresión lineal para analizar los datos de los indicadores financieros emparejados y determinar su relación causal en las muestras independientes de las empresas objeto de estudio. Según Gujarati y Porter (2009), la regresión lineal es una herramienta potente para identificar y cuantificar las relaciones entre variables, porque permite una mejor comprensión de los factores que influyen en la gestión empresarial.

Si bien el estudio se centró en empresas con características homogéneas dentro del sector agroindustrial azucarero, no se aplicaron controles específicos para variables macroeconómicas externas, lo que representa una oportunidad para futuras investigaciones. La inclusión de modelos de regresión con variables de control permitiría aislar mejor los efectos externos y profundizar en la influencia de cada indicador en distintos contextos económicos.

La población estudiada consistió en once empresas destacadas del sector agroindustrial, especializadas en la producción de azúcar y que cotizan en la Bolsa de Valores de Lima. Estas, además, informan sobre sus actividades relacionadas con la gestión sustentable a través de sus reportes de sustentabilidad corporativa, lo que respalda sólidamente su inclusión en el estudio:

1. Agroindustrias San Jacinto SAA (principal accionista Grupo Gloria; 28.5 millones de acciones comunes a un valor nominal de S/ 10).

2. Agro Industrial Paramonga SAA (principal accionista Grupo Barroco; 33.3 millones de acciones comunes a un valor nominal de S/ 10).

3. Agroindustrial Laredo SAA (principal accionista Inversiones Manuelita; 11.6 millones de acciones comunes a un valor nominal de S/ 16.56).

4. Cartavio SAA (principal accionista Grupo Gloria; 20.7 millones de acciones comunes a un valor nominal de S/ 10).

5. Agroindustrias AIB S. A. (principal accionista Agrícola Santa Lucía S. A.; 102 895 millones de acciones comunes a un valor nominal de S/ 1.0).

6. Central Azucarera Chucarapi Pampa Blanca S. A. (principal accionista Santa Rosa Holding SAC, 2343 millones de acciones comunes a un valor nominal de S/ 24).

7. Empresa Agrícola San Juan S. A. (principal accionista Grupo Huancaruna; 60 millones de acciones comunes a un valor nominal de S/ 1.0).

8. Empresa Agroindustrial Pomalca SAA (principal accionista Corporación Agroindustrial del Norte; 315.11 millones de acciones comunes a un valor nominal de S/ 1.0).

9. Empresa Azucarera El Ingenio S. A. (principal accionista Consorcio Alcoholero del Norte; 4.37 millones de acciones comunes a un valor nominal de S/ 10.0).

10. Casa Grande SAA (principal accionista Grupo Gloria; 84,2 millones de acciones comunes a un valor nominal de S/ 10).

11. Agrícola Cayaltí SAA (principal accionista de Intipuquio S. A.; 238 millones de acciones comunes a un valor nominal de S/ 1.0).

Durante 2019, estas once empresas contaron con más de mil trabajadores entre estables y contratados a plazo fijo. La empresa que dispuso de la menor cantidad de trabajadores fue Paramonga, con 1096 trabajadores (65 % estables y 35 % a plazo fijo); en tanto que Casa Grande fue la que contó con más trabajadores en planilla: 3644 (95.7 % estables y 4.3 % a plazo fijo). El proceso empieza con la siembra de la caña de azúcar en las áreas destinadas para ello, la cosecha de esta y su tratamiento en la molienda para extraer los derivados que terminarán en azúcar, sacarosa, alcohol, bagazo, etc. Un aspecto importante es que se trabaja con la producción de caña de azúcar propia y con la entregada por sembradores particulares para ser procesada en las instalaciones de la empresa.

La muestra del estudio abarcó la totalidad de la población objetivo, es decir, las once empresas mencionadas se consideraron en el análisis. Esta muestra censal se seleccionó mediante un enfoque no probabilístico, ya que se buscaba incluir unidades de estudio que compartieran características comunes y que fueran representativas del sector agroindustrial de la caña de azúcar en Perú (Hernández et al., 2014; Hernández & Mendoza, 2018).

Las once empresas peruanas productoras de azúcar incluidas en la muestra en conjunto aportan con el 73 % de la producción peruana y trabajan bajo un mismo régimen legal, contemplado en la Ley de Promoción del Sector Agrario (Ley 27360, ampliaciones mediante la Ley 28810 y el Decreto de Urgencia 043-2019) que involucra, entre otros, una tasa del 15 % por impuesto a la Renta, considera una depreciación acelerada del 20 % anual en obras de infraestructura hidráulica y obras de riego, faculta emplear trabajadores bajo un régimen especial de contrato agrario (incluye un pago mínimo actual de S/ 39.19 por jornadas superiores a cuatro horas diarias), etc.

Una vez recopilada la información financiera, se estructuraron los datos para su análisis, lo que permitió presentar los resultados, desarrollar la discusión y elaborar las conclusiones pertinentes.

Resultados

La tabla 2 presenta los promedios de los principales indicadores de gestión financiera seleccionados en este estudio para el periodo 2019-2023.

Tabla 2. Valores promedio de indicadores financieros para el periodo 2019-2023

Indicadores de gestión

financiera |

||||||

Empresas agroindustriales peruanas que cotizan en la Bolsa de Valores de Lima |

LC |

RA |

EAT |

EP |

ROE |

|

1. Agroindustrias San Jacinto SAA |

1.27 |

0.40 |

0.35 |

0.54 |

0.10 |

|

2. Agro Industrial Paramonga SAA |

1.58 |

0.24 |

0.45 |

0.83 |

0.04 |

|

3. Agroindustrial Laredo SAA |

1.14 |

0.41 |

0.35 |

0.53 |

0.04 |

|

4. Cartavio SAA |

1.39 |

0.46 |

0.40 |

0.76 |

0.19 |

|

5. Agroindustrias AIB S. A. |

0.95 |

0.53 |

0.44 |

0.80 |

-0.01 |

|

6. Agrícola Cayaltí SAA |

0.72 |

0.03 |

0.42 |

0.75 |

-0.03 |

|

7. Central Azucarera Chucarapi Pampa Blanca S. A. |

0.16 |

0.06 |

0.41 |

0.71 |

-0.06 |

|

8. Empresa Agrícola San Juan S. A. |

1.81 |

0.53 |

0.47 |

0.91 |

0.11 |

|

9. Empresa Agroindustrial Pomalca SAA |

0.59 |

0.11 |

0.50 |

1.00 |

0.00 |

|

10. Empresa Azucarera El Ingenio S. A. |

1.50 |

0.16 |

0.25 |

0.33 |

0.05 |

|

11. Casa Grande SAA |

2.77 |

0.34 |

0.32 |

0.49 |

0.08 |

|

Promedio del sector |

1.26 |

0.30 |

0.40 |

0.70 |

0.05 |

|

LC: liquidez corriente; RA: rotación de activos; EAT: endeudamiento del activo total; EP: endeudamiento del patrimonio; ROE: rentabilidad del

patrimonio.

Fuente: elaborado utilizando datos de la Bolsa de Valores de Lima.

En la tabla 2 se observa que los valores promedio de los principales indicadores financieros del sector agroindustrial azucarero en el periodo 2019-2023 reflejan un perfil financiero heterogéneo entre las empresas estudiadas. En términos de LC, el promedio sectorial de 1.26 sugiere que, en general, las empresas del sector pueden cubrir sus pasivos corrientes con sus activos corrientes, aunque algunas compañías presentan valores significativamente inferiores, lo que podría indicar restricciones de liquidez. La RA muestra un promedio de 0.30, y ello refleja un uso moderadamente eficiente de los activos en la generación de ingresos. En cuanto al EAT y al EP, con valores promedio de 0.40 y 0.70, respectivamente, se observa una dependencia considerable del financiamiento externo, lo que puede representar riesgos financieros en escenarios de alta volatilidad económica. Finalmente, la ROE presenta un promedio bajo (0.05), según lo cual hay rentabilidad limitada para los accionistas, lo que podría estar asociado con la alta carga de deuda y márgenes operativos ajustados.

La tabla 3 presenta los valores del indicador financiero de LC durante el periodo 2019-2023 para las once empresas agroindustriales dedicadas a la producción de azúcar incluidas en el estudio.

Tabla 3. Evolución del índice de liquidez corriente en las empresas agroindustriales del estudio

2019 |

2020 |

2021 |

2022 |

2023 |

|

1. Agroindustrias San Jacinto SAA |

1.51 |

1.22 |

1.19 |

1.11 |

1.33 |

2. Agro Industrial Paramonga SAA |

1.49 |

0.94 |

1.80 |

2.19 |

1.49 |

3. Agroindustrial Laredo SAA |

1.07 |

1.18 |

1.08 |

1.15 |

1.22 |

4. Cartavio SAA |

1.82 |

1.52 |

1.36 |

1.15 |

1.10 |

5. Agroindustrias AIB S. A. |

0.95 |

0.81 |

0.84 |

0.91 |

1.21 |

6. Agrícola Cayaltí SAA |

0.47 |

0.93 |

0.80 |

0.61 |

0.78 |

7. Central Azucarera Chucarapi Pampa Blanca S.A. |

0.15 |

0.14 |

0.12 |

0.10 |

0.28 |

8. Empresa Agrícola San Juan S. A. |

0.75 |

2.21 |

1.49 |

1.81 |

2.77 |

9. Empresa Agroindustrial Pomalca SAA |

0.33 |

0.28 |

0.25 |

1.07 |

1.03 |

10. Empresa Azucarera El Ingenio S. A. |

0.95 |

0.92 |

1.39 |

1.84 |

2.39 |

11. Casa Grande SAA |

3.21 |

4.43 |

1.94 |

2.29 |

1.95 |

Fuente: elaborado utilizando datos de la Bolsa de Valores de Lima.

En la tabla 3 se observa una variabilidad significativa entre las empresas, con valores que oscilan desde niveles críticos de liquidez, en empresas como Central Azucarera Chucarapi Pampa Blanca S. A., que presenta valores consistentemente bajos (<0.30), hasta niveles más sólidos, en empresas como Casa Grande SAA, que muestra un índice superior a 2.0 en varios años. En general, el promedio del sector refleja una tendencia fluctuante, con empresas que experimentaron mejoras en su liquidez en años recientes, posiblemente debido a ajustes en la gestión financiera o cambios en las condiciones del mercado. Sin embargo, los valores extremadamente bajos en algunas empresas sugieren riesgos de iliquidez que pueden comprometer su capacidad de afrontar obligaciones de corto plazo.

En la tabla 4 se presentan los valores del indicador financiero RA para el periodo 2019-2023 en las once empresas agroindustriales peruanas productoras de azúcar incluidas en el estudio. Se observa una notable variabilidad en los valores de RA entre las empresas, lo que indica diferencias significativas en la eficiencia con la que utilizan sus activos para generar ingresos. Algunas empresas, como Cartavio SAA y Agroindustrial Laredo SAA, muestran niveles de rotación relativamente estables y superiores a la media, lo que sugiere una gestión eficiente de sus activos. En contraste, empresas como Central Azucarera Chucarapi Pampa Blanca S. A. y Agrícola Cayaltí SAA presentan valores consistentemente bajos, lo que puede reflejar una menor capacidad de generación de ingresos a partir de sus activos o problemas en la estructura de costos y eficiencia operativa.

Tabla 4. Evolución del índice de rotación de activos en las empresas agroindustriales del estudio

2019 |

2020 |

2021 |

2022 |

2023 |

|

1. Agroindustrias San Jacinto SAA |

0.32 |

0.39 |

0.37 |

0.45 |

0.47 |

2. Agro Industrial Paramonga SAA |

0.27 |

0.29 |

0.22 |

0.22 |

0.22 |

3. Agroindustrial Laredo SAA |

0.31 |

0.36 |

0.40 |

0.49 |

0.47 |

4. Cartavio SAA |

0.42 |

0.41 |

0.35 |

0.55 |

0.58 |

5. Agroindustrias AIB S. A. |

0.48 |

0.53 |

0.50 |

0.54 |

0.61 |

6. Agrícola Cayaltí SAA |

0.02 |

0.00 |

0.02 |

0.05 |

0.03 |

7. Central Azucarera Chucarapi Pampa Blanca S. A. |

0.07 |

0.06 |

0.05 |

0.08 |

0.04 |

8. Empresa Agrícola San Juan S. A. |

0.45 |

0.33 |

0.50 |

0.66 |

0.72 |

9. Empresa Agroindustrial Pomalca SAA |

0.08 |

0.07 |

0.08 |

0.17 |

0.17 |

10. Empresa Azucarera El Ingenio S. A. |

0.10 |

0.12 |

0.17 |

0.21 |

0.20 |

11. Casa Grande SAA |

0.28 |

0.33 |

0.30 |

0.36 |

0.42 |

Fuente: elaborado utilizando datos de la Bolsa de Valores de Lima.

Estas diferencias pueden estar relacionadas con factores como el acceso a financiamiento, la tecnología utilizada y la estrategia de producción de cada empresa. También se presentan los valores del indicador financiero eat para el periodo 2019-2023 en las once empresas agroindustriales peruanas productoras de azúcar incluidas en el estudio, según se muestra en la tabla 5.

Tabla 5. Evolución del índice de endeudamiento del activo total en las empresas agroindustriales del estudio

2019 |

2020 |

2021 |

2022 |

2023 |

|

1. Agroindustrias San Jacinto SAA |

0.31 |

0.27 |

0.34 |

0.41 |

0.40 |

2. Agro Industrial Paramonga SAA |

0.43 |

0.50 |

0.47 |

0.44 |

0.43 |

3. Agroindustrial Laredo SAA |

0.34 |

0.33 |

0.36 |

0.35 |

0.35 |

4. Cartavio SAA |

0.25 |

0.26 |

0.41 |

0.55 |

0.56 |

5. Agroindustrias AIB S. A. |

0.44 |

0.50 |

0.45 |

0.46 |

0.36 |

6. Agrícola Cayaltí SAA |

0.35 |

0.41 |

0.47 |

0.45 |

0.44 |

7. Central Azucarera Chucarapi Pampa Blanca S. A. |

0.51 |

0.37 |

0.41 |

0.45 |

0.30 |

8. Empresa Agrícola San Juan S. A. |

0.50 |

0.54 |

0.54 |

0.43 |

0.31 |

9. Empresa Agroindustrial Pomalca SAA |

0.48 |

0.51 |

0.52 |

0.49 |

0.50 |

10. Empresa Azucarera El Ingenio S. A. |

0.27 |

0.28 |

0.26 |

0.22 |

0.21 |

11. Casa Grande SAA |

0.22 |

0.21 |

0.31 |

0.42 |

0.42 |

Fuente: elaborado utilizando datos de la Bolsa de Valores de Lima.

Los valores del EAT en la tabla 5 reflejan que empresas como Cartavio SAA y Casa Grande SAA presentan un aumento en su endeudamiento a lo largo del periodo, alcanzando niveles superiores al 50 % en los últimos años. Ello indica una creciente dependencia del financiamiento externo. En contraste, otras empresas, como Empresa Azucarera El Ingenio S. A., han mantenido niveles de endeudamiento más bajos y estables, lo que sugiere una política financiera más conservadora. La variabilidad en los niveles de EAT evidencia diferencias en la capacidad de acceso a financiamiento y en las estrategias de capitalización de las empresas, lo que puede influir en su estabilidad financiera y rentabilidad a largo plazo. Además, se presentan los valores del indicador financiero EP para el periodo 2019-2023 en las once empresas agroindustriales peruanas productoras de azúcar incluidas en el estudio, como se muestra en la tabla 6.

Tabla 6. Evolución del índice de endeudamiento del patrimonio en las empresas agroindustriales del estudio

2019 |

2020 |

2021 |

2022 |

2023 |

|

1. Agroindustrias San Jacinto SAA |

0.44 |

0.37 |

0.51 |

0.70 |

0.67 |

2. Agro Industrial Paramonga SAA |

0.74 |

0.98 |

0.89 |

0.79 |

0.76 |

3. Agroindustrial Laredo SAA |

0.51 |

0.49 |

0.57 |

0.54 |

0.54 |

4. Cartavio SAA |

0.33 |

0.34 |

0.70 |

1.20 |

1.25 |

5. Agroindustrias AIB S. A. |

0.79 |

0.98 |

0.83 |

0.85 |

0.56 |

6. Agrícola Cayaltí SAA |

0.54 |

0.71 |

0.89 |

0.81 |

0.78 |

7. Central Azucarera Chucarapi Pampa Blanca S. A. |

1.04 |

0.59 |

0.70 |

0.82 |

0.42 |

8. Empresa Agrícola San Juan S. A. |

1.00 |

1.18 |

1.18 |

0.77 |

0.45 |

9. Empresa Agroindustrial Pomalca SAA |

0.94 |

1.03 |

1.08 |

0.97 |

0.98 |

10. Empresa Azucarera El Ingenio S. A. |

0.37 |

0.38 |

0.36 |

0.28 |

0.27 |

11. Casa Grande SAA |

0.28 |

0.26 |

0.45 |

0.74 |

0.71 |

Fuente: elaborado utilizando datos de la Bolsa de Valores de Lima.

Los valores del EP en la tabla 6 reflejan una amplia variabilidad en la estructura de financiamiento de las empresas agroindustriales azucareras peruanas durante el periodo 2019-2023. Se observa que empresas como Cartavio SAA han experimentado un aumento significativo en su endeudamiento, alcanzando un valor de 1.25 en 2023, lo que indica una mayor dependencia del financiamiento externo en comparación con el patrimonio. Otras empresas, como Empresa Azucarera El Ingenio S. A., han mantenido un nivel relativamente bajo de endeudamiento del patrimonio (0.27 en 2023), lo que sugiere una estructura financiera más conservadora. En general, la variabilidad de este indicador sugiere que algunas empresas han optado por mayor apalancamiento para sostener sus operaciones y crecimiento, mientras que otras han preferido mantener niveles más controlados de deuda. Ello puede influir en su capacidad de inversión y resiliencia ante fluctuaciones del mercado.

En la tabla 7 se presentan los valores del indicador rentabilidad sobre el patrimonio (ROE) para el periodo 2019-2023 en las once empresas agroindustriales peruanas productoras de azúcar incluidas en el estudio. En este caso, los valores se han expresado en porcentaje.

Tabla 7. Evolución del índice de rentabilidad sobre el patrimonio (%) en las empresas agroindustriales del estudio

2019 |

2020 |

2021 |

2022 |

2023 |

|

1. Agroindustrias San Jacinto SAA |

1.49 |

8.89 |

13.02 |

9.56 |

15.68 |

2. Agro Industrial Paramonga SAA |

1.94 |

4.45 |

6.84 |

5.74 |

2.10 |

3. Agroindustrial Laredo SAA |

1.36 |

1.89 |

4.35 |

8.20 |

6.68 |

4. Cartavio SAA |

6.14 |

12.91 |

12.83 |

33.67 |

27.12 |

5. Agroindustrias AIB S. A. |

-3.07 |

-5.99 |

4.90 |

-1.61 |

1.38 |

6. Agrícola Cayaltí SAA |

1.45 |

-8.02 |

-7.43 |

0.82 |

-0.66 |

7. Central Azucarera Chucarapi Pampa Blanca S. A. |

-14.93 |

-3.83 |

-5.26 |

-3.24 |

-1.22 |

8. Empresa Agrícola San Juan S. A. |

1.54 |

-6.22 |

0.47 |

33.43 |

24.16 |

9. Empresa Agroindustrial Pomalca SAA |

-2.62 |

-6.33 |

-1.92 |

9.12 |

3.47 |

10. Empresa Azucarera El Ingenio S. A. |

1.10 |

1.52 |

5.68 |

8.86 |

6.16 |

11. Casa Grande SAA |

1.35 |

6.31 |

9.53 |

12.25 |

12.55 |

Fuente: elaborado utilizando datos de la Bolsa de Valores de Lima.

Los valores de la ROE presentados en la tabla 7 evidencian una variabilidad significativa entre las empresas agroindustriales productoras de azúcar en el Perú durante el periodo 2019-2023. Empresas como Cartavio SAA y Empresa Agrícola San Juan S. A. registran picos de rentabilidad superiores al 30 % en ciertos años, lo que refleja una gestión eficiente de activos y rentabilidad positiva. En contraste, empresas como Central Azucarera Chucarapi Pampa Blanca S. A. y Agroindustrias AIB S. A. presentan valores negativos de ROE en varios años. Ello indica dificultades en la generación de valor para los accionistas y posibles problemas financieros persistentes. En términos generales, los datos sugieren que la roe en el sector es volátil, influenciada por factores como la eficiencia operativa, el acceso a financiamiento y la gestión de costos. Con base en la información previa, se plantearon las hipótesis de trabajo:

• Hipótesis nula (H0): no existe una relación causal significativa entre los indicadores financieros en la agroindustria azucarera peruana para el periodo 2019-2023, ni un impacto relevante en la gestión financiera de las empresas del sector.

• Hipótesis alterna (Ha): existe una relación causal significativa entre los indicadores financieros en la agroindustria azucarera peruana para el periodo 2019-2023, la cual influye en la gestión financiera de las empresas del sector.

Para comprobar las hipótesis y decidir cuál aceptar, se inicia evaluando la normalidad de los datos mediante la prueba de Shapiro-Wilk, adecuada para muestras de tamaño inferior a 50. En esta prueba, si los valores de significancia son mayores que 0.05, se asume que las variables tienen una distribución normal, es decir, los valores de la variable se distribuyen de manera simétrica alrededor de su media, formando una curva en forma de campana, conocida como la campana de Gauss. Dicha distribución indica que la mayoría de los valores se agrupan cerca de la media y disminuyen a medida que se alejan de esta hacia ambos extremos. Para calcular los valores de significancia, los datos se procesaron con el programa IBM SPSS. En la tabla 8 se muestran los valores de significancia hallados para los indicadores seleccionados para este estudio.

Tabla 8. Prueba de normalidad, mediante Shapiro-Wilk, de los indicadores financieros para las empresas agroindustriales del estudio

Shapiro-Wilk (significancia) |

|||||

Empresa agroindustrial productora de azúcar |

LC |

RA |

EAT |

EP |

ROE |

1. Agroindustrias San Jacinto SAA |

0.65 |

0.79 |

0.62 |

0.52 |

0.71 |

2. Agro Industrial Paramonga SAA |

0.87 |

0.04 |

0.19 |

0.39 |

0.43 |

3. Agroindustrial Laredo SAA |

0.55 |

0.73 |

0.81 |

0.81 |

0.57 |

4. Cartavio SAA |

0.64 |

0.41 |

0.18 |

0.17 |

0.46 |

5. Agroindustrias AIB S. A. |

0.19 |

0.62 |

0.49 |

0.55 |

0.97 |

6. Agrícola Cayaltí SAA |

0.81 |

0.83 |

0.51 |

0.71 |

0.10 |

7. Central Azucarera Chucarapi Pampa Blanca S. A. |

0.08 |

0.97 |

1.00 |

1.00 |

0.08 |

8. Empresa Agrícola San Juan S. A. |

1.00 |

0.79 |

0.21 |

0.34 |

0.30 |

9. Empresa Agroindustrial Pomalca SAA |

0.03 |

0.02 |

0.97 |

0.72 |

0.73 |

10. Empresa Azucarera El Ingenio S. A. |

0.48 |

0.46 |

0.33 |

0.10 |

0.45 |

11. Casa Grande SAA |

0.18 |

0.79 |

0.16 |

0.21 |

0.42 |

LG: liquidez corriente; RA: rotación de activos; EAT: endeudamiento del activo total; ER: endeudamiento del patrimonio; ROE: rentabilidad del

patrimonio.

Fuente: elaborado en base a información disponible en la Bolsa de Valores de Lima.

Como se observa en la tabla 8, la significancia del indicador de LC para la empresa Agroindustrias San Jacinto SAA es de 0.65 (> 0.05), esto es, sigue una distribución normal. Asimismo, se evidencia que el 91 % de las empresas agroindustriales presentan un indicador de LC con distribución normal, lo que valida el uso de pruebas paramétricas. En cuanto al indicador RA, el 82 % de las empresas también cumple con este criterio; mientras que para el EAT, el EP y la ROE, la totalidad de las empresas tiene una distribución normal.

Por lo tanto, se infiere que los indicadores financieros analizados en este estudio cumplen con el supuesto de normalidad, lo que permite el uso de modelos paramétricos como, la prueba de Anova y la regresión lineal para evaluar la relación entre ellos. Aunque algunas empresas no cumplen estrictamente con la normalidad, el teorema del límite central respalda el uso de pruebas paramétricas en muestras suficientemente grandes, ya que la distribución de la media muestral tiende a ser normal. Además, estudios previos han demostrado que el Anova y la regresión lineal son metodologías sólidas ante leves desviaciones en la prueba de normalidad (Gujarati & Porter, 2009). En este caso, dado que la mayoría de los indicadores cumplen con el supuesto de normalidad y el tamaño muestral es representativo, el uso de pruebas paramétricas continúa siendo adecuado.

El cumplimiento del supuesto de normalidad también permite emplear el coeficiente de correlación de Pearson para evaluar la relación entre las variables. Este coeficiente es fiable ante desviaciones moderadas de normalidad, lo que justifica su aplicación en este estudio. Incluso en los casos donde algunas empresas no cumplen con la prueba de normalidad, la justificación teórica del teorema del límite central sigue validando el uso de pruebas paramétricas.

Si se encuentra una correlación significativa entre estos indicadores financieros, se procede a utilizar la prueba de Anova. Esta no solo permite comparar la variabilidad entre grupos; también es fundamental en la construcción de un modelo de regresión lineal, ya que ayuda a determinar la significancia estadística del modelo en su totalidad y la contribución de cada variable independiente en la explicación de la variabilidad de la variable dependiente (Levin et al., 2009). Dado que el Anova y la regresión lineal son consistentes ante ligeras desviaciones de normalidad, su aplicación en este estudio continúa siendo válida para el análisis de la relación entre los indicadores financieros seleccionados.

En la tabla 9 se presentan los valores de las correlaciones entre los indicadores financieros de las empresas agroindustriales productoras de azúcar incluidas en la muestra. Se incluyó la empresa Central Azucarera Chucarapi Pampa Blanca S. A., a pesar de que registró valores negativos en la ROE durante el periodo del estudio.

Tabla 9. Correlaciones entre los indicadores financieros de las empresas agroindustriales del estudio

LC |

RA |

EAT |

EP |

ROE |

||

LC |

r |

1 |

0.390* |

-0.445* |

-0.391* |

0.397* |

Sig. (bilateral) |

0.003 |

0.001 |

0.003 |

0.003 |

||

n |

55 |

55 |

55 |

55 |

55 |

|

RA |

r |

0.390* |

1 |

0.026 |

0.035 |

0.618* |

Sig. (bilateral) |

0.003 |

0.850 |

0.800 |

0.000 |

||

n |

55 |

55 |

55 |

55 |

55 |

|

EAT |

r |

-0.445* |

0.026 |

1 |

0.989* |

-0.087 |

Sig. (bilateral) |

0.001 |

0.850 |

0.000 |

0.525 |

||

n |

55 |

55 |

55 |

55 |

55 |

* Correlación

significativa al 0.01 (bilateral).

LG: liquidez

corriente; RA: rotación

de activos; EAT: endeudamiento del

activo total; ER: endeudamiento

del patrimonio; roe: rentabilidad

del patrimonio.

Fuente: elaboración

propia.

Como se observa en la tabla 9, se halló una correlación significativa y positiva media entre el indicador LC y los indicadores RA y ROE. Por otro lado, el indicador LC presenta una correlación significativa y negativa media con los indicadores financieros EAT y EP. Además, el indicador RA muestra una correlación significativa y positiva considerable con el ROE. Por su parte, el indicador EAT tiene una correlación significativa y positiva perfecta con el indicador EP (Hernández et al., 2014).

Con la información mostrada en las tablas anteriores, se procedió a utilizar la prueba Anova. Al obtener la tabla de resultados de Anova para cada par de indicadores financieros que correlacionan significativamente, se debe observar el valor de la prueba F y su significancia (Devore, 2008). Si el valor de F es alto y el valor de p es inferior a 0.05, se infiere que la variable independiente (uno de los indicadores financieros) tiene un impacto significativo en la variable dependiente (otro indicador financiero). Esto se puede corroborar con el cálculo del coeficiente de determinación R2, que indica el porcentaje de la variación observada en la variable dependiente que puede atribuirse a la influencia de la variable independiente.

En la tabla 10 se presentan los principales valores de la prueba Anova y los datos necesarios para construir el modelo de regresión lineal. En la elaboración de cada modelo se utilizaron indicadores emparejados, con el objetivo de comprender mejor la interrelación entre estos ratios financieros representativos de la gestión financiera.

Tabla 10. Datos relevantes de la prueba Anova y el modelo de regresión lineal

Resumen del modelo |

Anova |

Coeficientes del modelo de regresión lineal |

|||

r |

R2 |

Significancia |

Constante |

Pendiente de |

|

LO y RA |

0.390 |

0.152 |

0.003 |

0.181 |

0.093 |

LO y EAT |

0.445 |

0.198 |

0.001 |

0.464 |

-0.054 |

LO y EP |

0.391 |

0.153 |

0.003 |

0.863 |

-0.132 |

LO y ROE |

0.397 |

0.158 |

0.003 |

-1.191 |

4.675 |

RA y ROE |

0.618 |

0.382 |

0.000 |

-4.399 |

30.586 |

EAT y EP |

0.989 |

0.977 |

0.000 |

-0.389 |

2.743 |

LO: liquidez corriente; RA: rotación de activos; EAT: endeudamiento del activo total; EP: endeudamiento del patrimonio; ROE: rentabilidad del

patrimonio; Anova: análisis de varianza.

Fuente: elaboración propia.

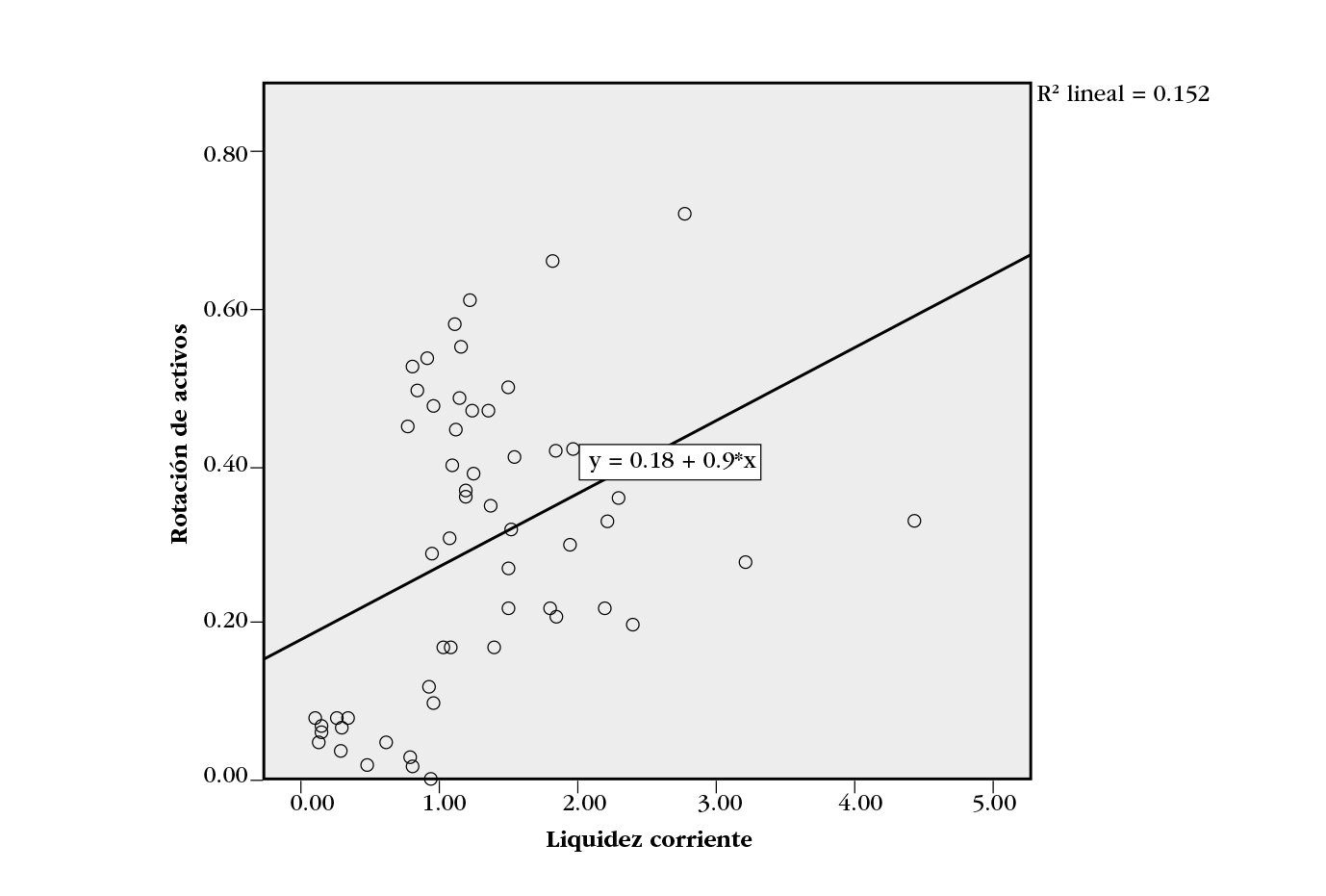

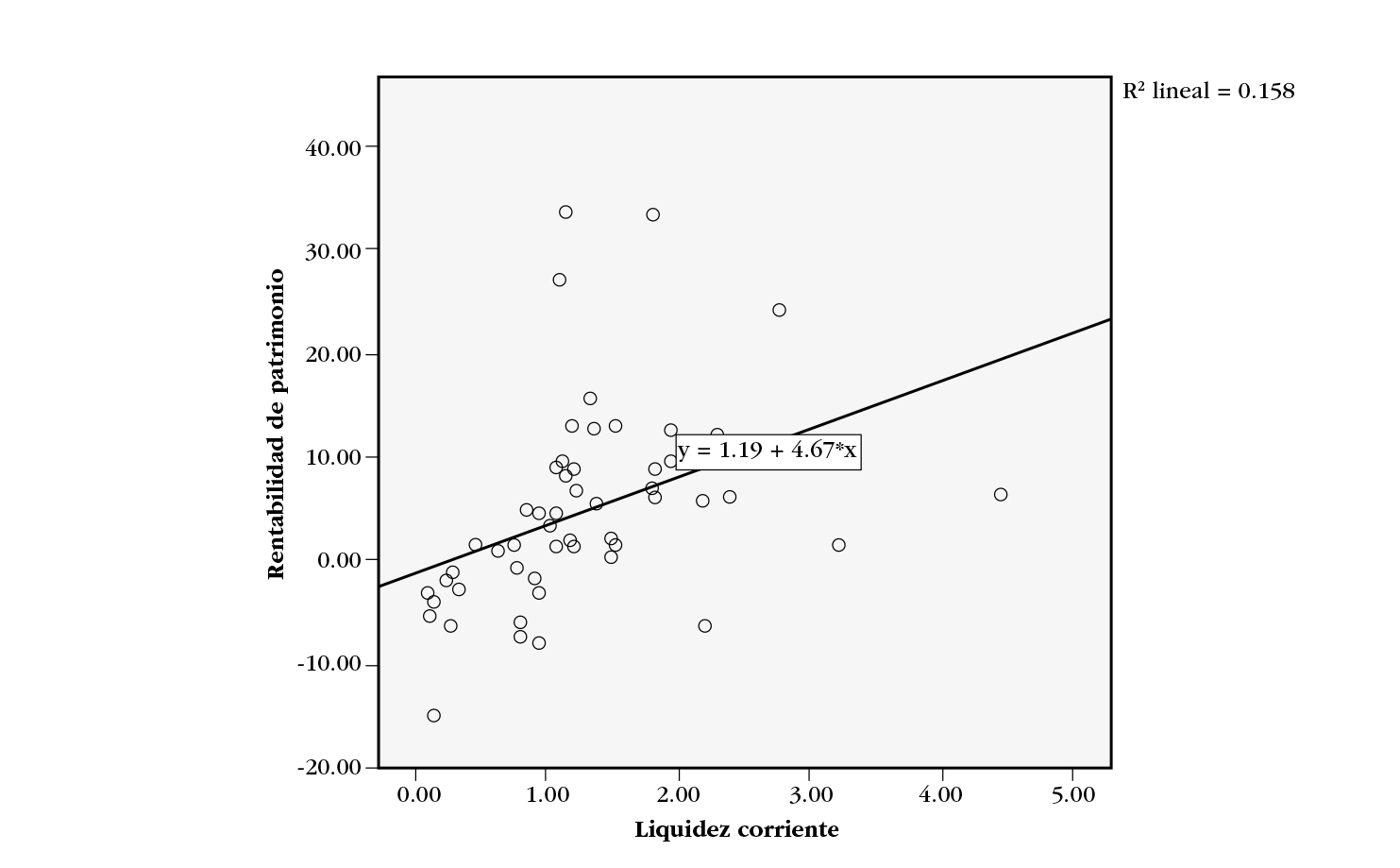

A partir de la información de la tabla 10, se elaboraron los gráficos de cada modelo de regresión lineal. La figura 1 muestra que la LC explica una variación positiva del 15.2 % en la RA. Esto indica que en las empresas analizadas un mayor nivel de liquidez está asociado con una mayor eficiencia en el uso de los activos para generar ventas. La relación observada sugiere que las empresas con mayor disponibilidad de liquidez pueden gestionar mejor sus recursos y optimizar el aprovechamiento de sus activos. Sin embargo, dado el porcentaje de variabilidad explicada, otros factores podrían influir en la eficiencia operativa.

Figura 1. Modelo de regresión lineal para liquidez corriente y rotación de activos

Fuente: elaborada con datos de la muestra en el programa SPSS.

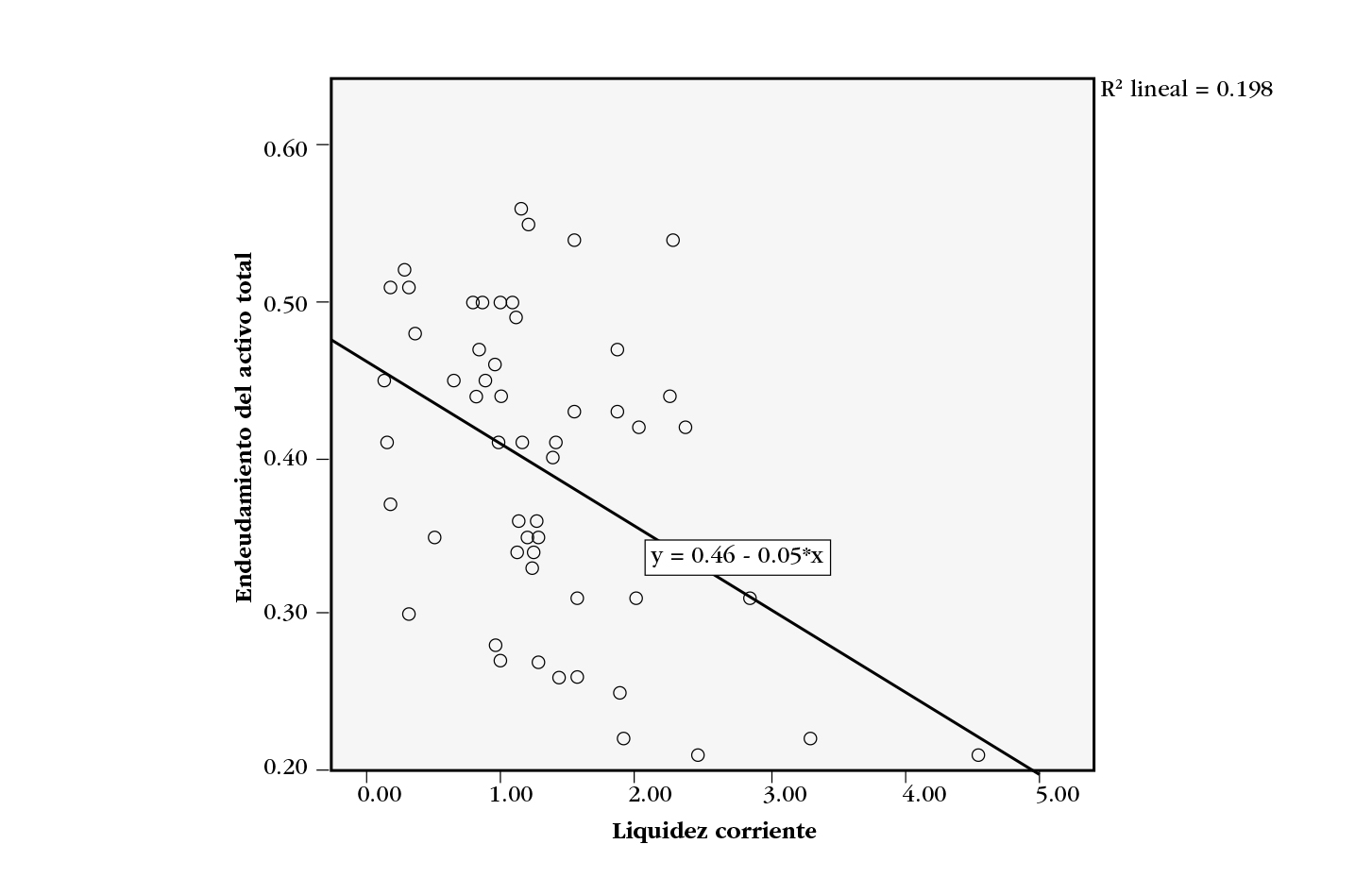

La figura 2 muestra que la LC explica una variación negativa del 19.8 % en el EAT. Esto explica que, en las empresas analizadas, un mayor nivel de liquidez está asociado con un menor nivel de endeudamiento total. La relación observada sugiere que las empresas con mayor LC tienden a depender menos del financiamiento externo para la gestión de sus activos. No obstante, dado el porcentaje de variabilidad explicada, otros factores podrían influir en la estructura de endeudamiento.

Figura 2. Modelo de regresión lineal para liquidez corriente y endeudamiento del activo total

Fuente: elaborada con datos de la muestra en el programa SPSS.

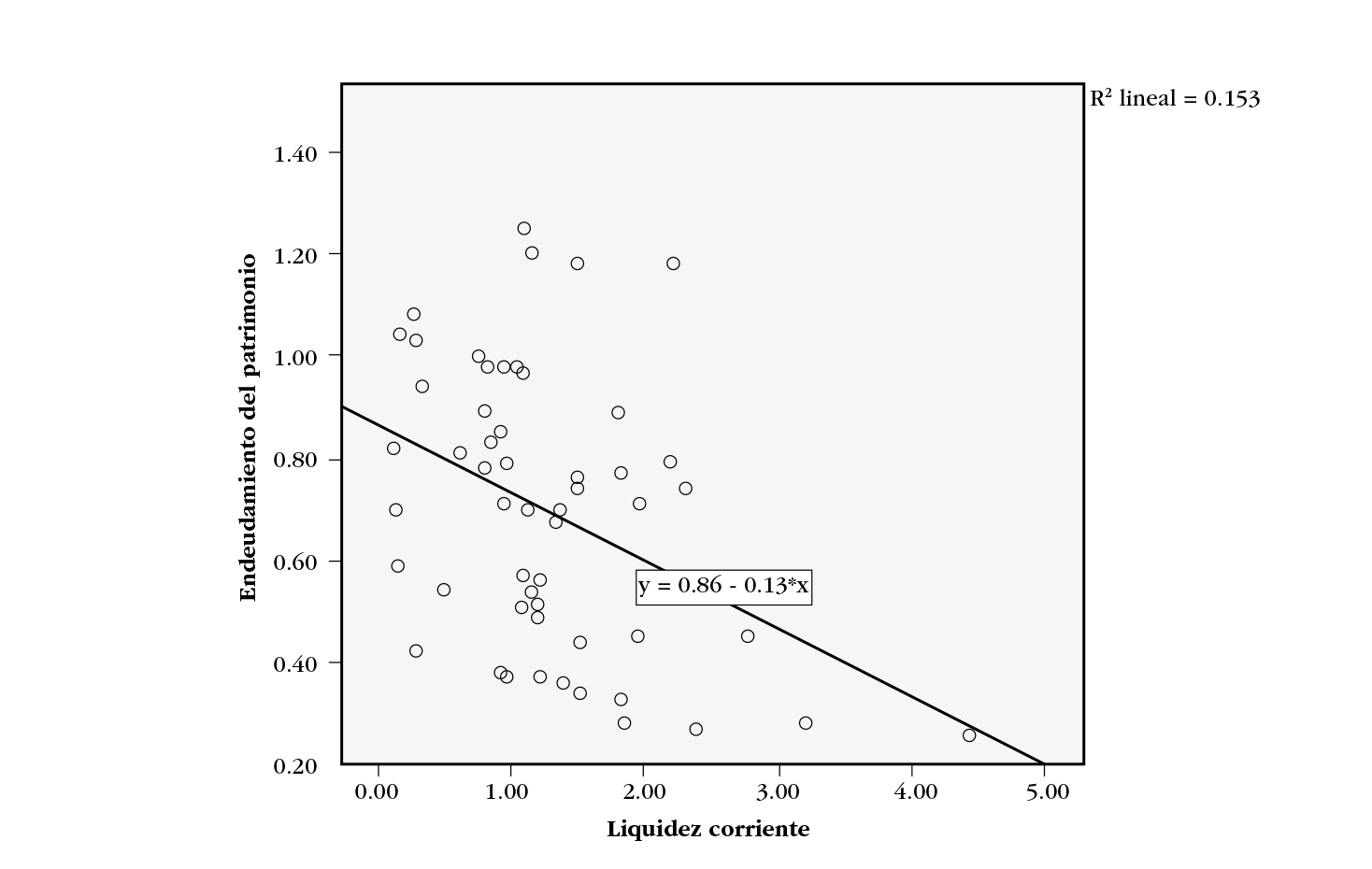

La figura 3 muestra que la LC explica una variación negativa del 15.3 % en el EP. Esto evidencia que, en las empresas analizadas, un mayor nivel de liquidez está asociado con una menor dependencia de inanciamiento a través del patrimonio, lo que implica una reducción en el nivel relativo de endeudamiento frente a los recursos propios. La relación observada sugiere que las empresas con mayor lc pueden disminuir la necesidad de recurrir a deuda en proporción a su capital. No obstante, dado el porcentaje de variabilidad explicada, otros factores podrían influir en la estructura financiera.

Figura 3. Modelo de regresión lineal para liquidez corriente y endeudamiento del patrimonio

Fuente: elaborada con datos de la muestra en el programa SPSS.

La figura 4 muestra que la LC explica una variación positiva del 15.8 % en la ROE. La relación positiva de magnitud media entre ambas variables (r = 0.397) indica que las empresas con mayor LC tienden a presentar un mejor roe. Esto sugiere que una mayor liquidez permite a las empresas cumplir con sus obligaciones de corto plazo sin incurrir en costos financieros elevados, lo que puede contribuir a una mayor rentabilidad para los accionistas. No obstante, dado el porcentaje de variabilidad explicada, otros factores podrían influir en el roe.

Figura 4. Modelo de regresión lineal para liquidez corriente y rentabilidad sobre el patrimonio

Fuente: elaborada con datos de la muestra en el programa SPSS.

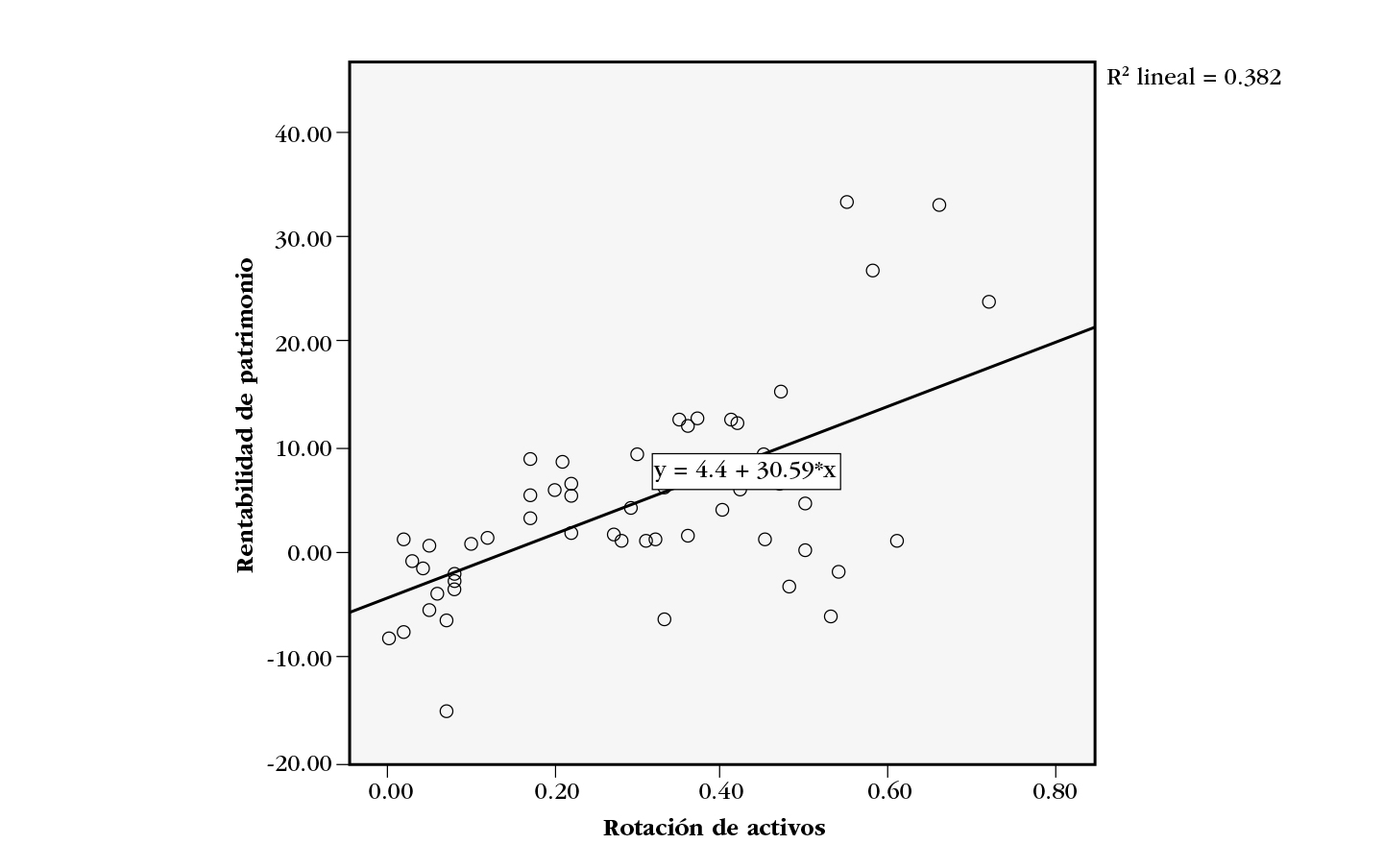

La figura 5 muestra que la RA explica una variación del 38.2 % en la ROE, evidenciando una relación significativa y positiva de magnitud considerable (r = 0.618). Según esto, las empresas que utilizan sus activos de manera más eficiente tienden a generar mayores rendimientos sobre el capital invertido. La correlación observada es consistente con el modelo DuPont, donde la eficiencia en la gestión de activos es un componente determinante de la ROE. Sin embargo, a pesar de la alta variabilidad explicada, otros factores, como el apalancamiento financiero y la rentabilidad operativa, también pueden influir en la roe.

Figura 5. Modelo de regresión lineal para rotación de activos y rentabilidad sobre el patrimonio

Fuente: elaborada con datos de la muestra en el programa SPSS.

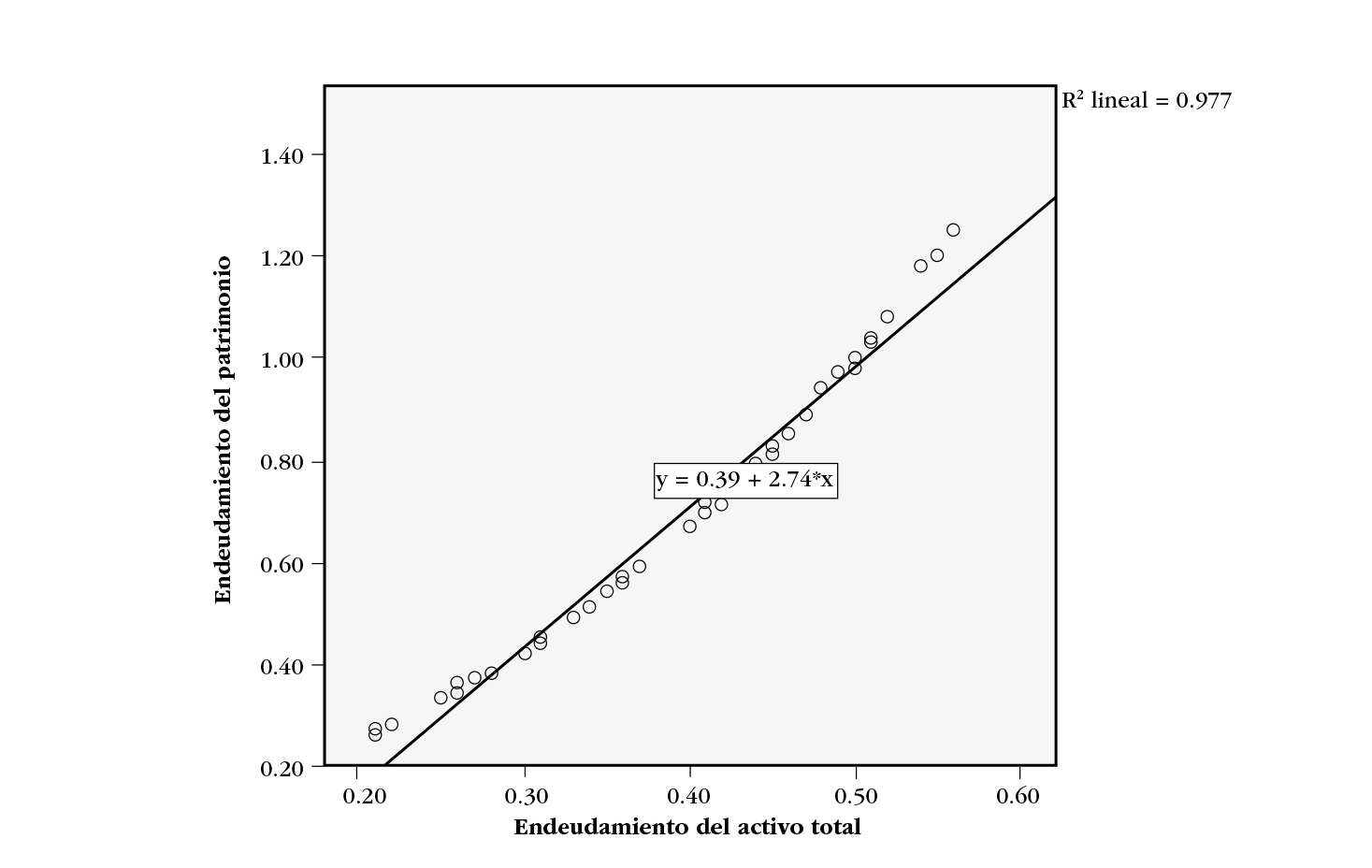

Finalmente, la figura 6 muestra que el EAT explica una variación del 97.7 % en el EP, lo que refleja una relación positiva extremadamente fuerte (r = 0.989). Por lo anterior, el nivel de endeudamiento total de las empresas agroindustriales productoras de azúcar está directamente vinculado con la composición de su patrimonio. La alta correlación indica que los cambios en el EAT tienen un impacto casi proporcional en el EP, lo que puede estar relacionado con las estructuras de financiamiento del sector, donde la dependencia del crédito es una constante en la operatividad de estas empresas.

Figura 6. Modelo de regresión lineal para el endeudamiento del activo total y el endeudamiento del patrimonio

Fuente: elaborada con datos de la muestra en el programa SPSS.

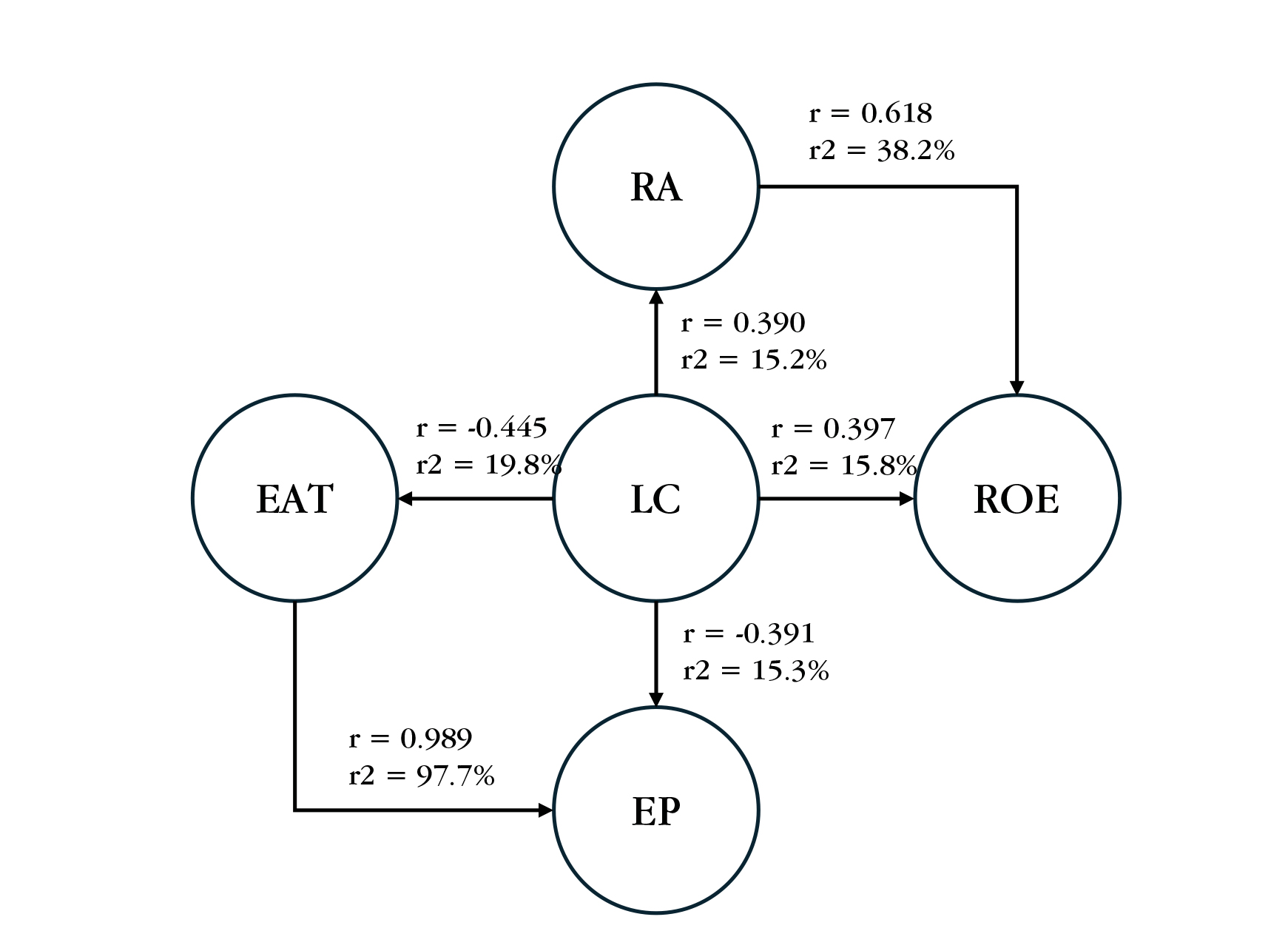

Para evaluar la hipótesis nula, la figura 7 ilustra la relación causal entre los indicadores financieros analizados. Los resultados obtenidos muestran que existen correlaciones significativas entre las variables, lo que respalda la existencia de una relación estructurada entre la LC, la RA, el endeudamiento y la ROE. Dado que varias de estas relaciones presentan coeficientes de correlación estadísticamente significativos y niveles de variabilidad explicada que confirman interdependencias financieras, se rechaza la hipótesis nula y se acepta la hipótesis alterna, que valida la existencia de relaciones causales entre los indicadores financieros en la agroindustria azucarera peruana durante el periodo 2019-2023.

Figura 7. Relación e influencia entre los indicadores financieros de las empresas agroindustriales productoras de azúcar

LG: liquidez corriente; RA: rotación de activos; EAT: endeudamiento del

activo total; ER: endeudamiento del

patrimonio; ROE: rentabilidad del

patrimonio.

Fuente: elaboración propia.

Discusión

Los resultados obtenidos confirman relaciones causales significativas entre los indicadores financieros analizados en la agroindustria azucarera peruana durante el periodo 2019-2023. Este estudio refuerza la importancia de la gestión financiera en sectores con altos requerimientos de capital, como la agroindustria azucarera. Los hallazgos confirman que la disponibilidad de liquidez y la eficiencia en la rotación de activos son determinantes en la estabilidad financiera de las empresas de la agroindustria azucarera peruana. Estos factores influyen en la rentabilidad y afectan la capacidad de las organizaciones para mantener operaciones sostenibles a largo plazo, en un entorno caracterizado por la volatilidad de los precios del azúcar y las fluctuaciones en los costos de producción.

El análisis de la relación causal entre los indicadores financieros seleccionados reveló, mediante pruebas estadísticas paramétricas, que un aumento del 15.2 % en la RA se atribuye a la influencia de la LC. Esta relación positiva de magnitud media (r = 0.390) sugiere que una mejor gestión de la liquidez permite optimizar el uso de activos para generar ventas. Una mayor liquidez asegura los recursos necesarios para cubrir obligaciones a corto plazo, evitando interrupciones operativas y facilitando inversiones en activos que impulsan la eficiencia. Esto mejora la capacidad de la empresa para utilizar sus activos y se refleja en una mayor rotación (Brealey & Myers, 2014; Khan & Jain, 2017). Sin embargo, dado que la LC explica solo el 15.2 % de la variabilidad de la RA, otros factores influyen en este indicador. La gestión de inventario, la política de crédito a clientes, la inversión en activos fijos y las condiciones del mercado, entre otros, desempeñan un papel determinante en la eficiencia con que la empresa convierte sus activos en ingresos (Chase et al., 2006; Gitman & Zutter, 2012).

Los resultados de la relación causal entre la LC y la RA evidencian que una adecuada gestión de liquidez puede optimizar el uso de los activos en la generación de ingresos. Sin embargo, la estabilidad financiera de una empresa no solo depende de la eficiencia operativa, sino también de su estructura de financiamiento. En este sentido, el EAT y la ROE desempeñan un papel determinante en la sostenibilidad de las empresas agroindustriales, ya que su dependencia del financiamiento externo influye en los costos financieros y en la rentabilidad a largo plazo. A continuación, se analiza cómo la relación entre la LC y el EAT impacta en la gestión financiera de las empresas del sector.

El análisis de regresión lineal entre la LC y el EAT, así como entre la LC y el EP, determina una relación inversa. Un aumento en la liquidez se asocia con una reducción del endeudamiento, con pendientes de -0.054 y -0.132, respectivamente. Sin embargo, los coeficientes de determinación (R2 = 19.8 % y 15.3 %) indican que la liquidez corriente explica solo una parte de la variabilidad en el endeudamiento. Ello sugiere la influencia de otros factores en el apalancamiento de la empresa. Entonces, las empresas con mayor liquidez dependen menos del financiamiento externo, ya que cubren sus obligaciones a corto plazo con recursos propios; no obstante, en sectores como el agroindustrial, donde las inversiones en infraestructura y capital de trabajo son elevadas, el financiamiento mediante deuda persiste como estrategia. Mantener una liquidez corriente adecuada no implica prescindir del endeudamiento, sino utilizarlo eficientemente para evitar costos financieros excesivos y optimizar la estructura de capital (Myers, 2001; Ross et al., 2019). Esto permite mejorar la estabilidad operativa y reducir riesgos financieros sin comprometer el crecimiento.

En cuanto a la rentabilidad empresarial, se halló que una variación del 15.8 % en la ROE puede atribuirse a la influencia de la LC. La relación positiva de magnitud media entre ambas variables (r = 0.397) sugiere que un mayor nivel de liquidez estaría asociado con un aumento en el rendimiento del patrimonio, lo que beneficia a los accionistas. Una mayor liquidez permite a la empresa financiar sus operaciones sin recurrir a deuda adicional, lo que reduce los costos financieros y fortalece su estabilidad. Esto, a su vez, incrementa la confianza de los inversionistas, al disminuir el riesgo de insolvencia y garantizar la sostenibilidad de las operaciones. Además, se ha observado que las empresas con una gestión eficiente de la liquidez logran una roe más alta, ya que pueden invertir en oportunidades rentables y minimizar los costos asociados al endeudamiento (Fama & French, 1992; Brealey & Myers, 2014; Ni'matul & Natsir, 2023). No obstante, dado que la LC, en este caso específico, no explica el 84.2 % de la variabilidad de la roe, es importante considerar que otros factores también influyen en la ROE. Elementos como la rentabilidad operativa, el apalancamiento financiero, la eficiencia en la gestión de costos y las condiciones del mercado pueden desempeñar un papel determinante en la generación de valor para los accionistas (Damodaran, 2012; Ross et al., 2019; Van Horne & Wachowicz, 2010).

Los hallazgos de este estudio confirman que la LC influye directamente en la eficiencia operativa y la rentabilidad empresarial, en coherencia con estudios previos. Para el sector agroindustrial peruano, se halló un valor promedio de 1.26 para la LC, lo que subraya la relevancia de una gestión financiera eficaz para maximizar los resultados económicos. Estos resultados son consistentes con las conclusiones de Ni'matul y Natsir (2023), quienes determinaron que la liquidez, el apalancamiento y las oportunidades de inversión tienen un impacto positivo y significativo en el valor de las empresas. Desde la teoría financiera, estos indicadores son fundamentales para evaluar el desempeño empresarial, ya que reflejan la capacidad de una organización para generar beneficios sostenibles y gestionar eficientemente sus recursos (Modigliani & Miller, 1958). No obstante, Pereira (2022) comprobó que, en el sector agrícola europeo, la LC no muestra una correlación significativa con la rentabilidad. En consecuencia, su impacto varía según el contexto económico y ambiental, además de la estructura productiva del sector. En esta línea, Cavlin et al. (2022) observaron que las empresas agroindustriales en Serbia durante 2019 y 2020 presentaron indicadores de liquidez por debajo de los estándares teóricos deseados, lo que resultó en una evaluación general desfavorable de su liquidez. Estos hallazgos subrayan la importancia de considerar las especificidades sectoriales y las condiciones económicas locales al analizar la relación entre los indicadores financieros y el rendimiento empresarial (Barney, 1991).

Complementando los hallazgos previos, se calculó que una variación del 38.2 % en la roe puede atribuirse a la influencia de la RA. Este hallazgo concuerda con la teoría de eficiencia operativa en la gestión financiera, que establece que una adecuada utilización de los activos optimiza la generación de ingresos y, en consecuencia, impacta positivamente en la rentabilidad empresarial (Brealey & Myers, 2014; Modigliani & Miller, 1958). Además, según el modelo DuPont, la ROE se compone de tres factores principales: la rentabilidad sobre ventas, la rotación de activos y el apalancamiento financiero, lo cual ha sido confirmado en este estudio, al determinar que la relación entre la RA y la roe es significativa y positiva considerable (r = 0.618). No obstante, dado que la RA solo explica parcialmente la variabilidad en la ROE, es importante considerar otros factores que pueden influir en este indicador, complementando el 61.8 % restante. Elementos como la rentabilidad sobre ventas, el apalancamiento financiero, la eficiencia en la gestión de costos y las condiciones del mercado pueden desempeñar un papel determinante en la generación de valor para los accionistas (Damodaran, 2012; Ross et al., 2019; Horngren et al., 2020; Brigham & Ehrhardt, 2021).

La última relación causal analizada corresponde a los indicadores de endeudamiento, donde se determinó que una variación del 97.7 % en el EP puede atribuirse a la influencia del EAT. Este hallazgo sugiere un impacto casi proporcional entre ambos indicadores, lo que coincide con estudios en sectores de alto apalancamiento, como manufactura e infraestructura, donde la dependencia del crédito incrementa la carga financiera y el riesgo. Teóricamente, una estructura de capital óptima equilibra los costos y beneficios del endeudamiento; sin embargo, una distribución inadecuada del financiamiento puede comprometer la estabilidad y el valor empresarial (Brealey & Myers, 2014; Ross et al., 2019; Myers, 2001; Modigliani & Miller, 1958).

En el caso de la agroindustria azucarera peruana, el alto grado de correlación (r = 0.989) entre el EAT y el EP puede explicarse por la estructura de financiamiento propia del sector, caracterizada por una fuerte dependencia del crédito bancario y los subsidios estatales para sostener sus operaciones (Ministerio de Agricultura y Riego del Perú, 2023; Cavlin et al., 2022). En contextos similares, estudios en la Unión Europea y Asia han evidenciado que sectores con bajos márgenes de rentabilidad recurren al apalancamiento financiero como estrategia para expandir su capacidad productiva (Ni'matul & Natsir, 2023; Pereira, 2022). No obstante, si bien los resultados de este estudio muestran tendencias alineadas con investigaciones llevadas a cabo en Serbia (Cavlin et al., 2022), el sector azucarero peruano presenta particularidades que influyen en su desempeño financiero. A diferencia del modelo europeo, donde predominan la integración vertical y un fuerte respaldo estatal, en Perú la industria es más fragmentada y depende en mayor medida del financiamiento privado (Ministerio de Agricultura y Riego, 2023). Además, las condiciones climáticas peruanas permiten una producción continua de caña de azúcar, lo que reduce costos de almacenamiento, en comparación con mercados europeos sujetos a ciclos estacionales (Pereira, 2022). Estas diferencias estructurales impactan tanto en la gestión de liquidez como en el apalancamiento financiero del sector, lo que resalta la necesidad de desarrollar estrategias de financiamiento adaptadas a su realidad económica.

Los resultados obtenidos evidencian la necesidad de una gestión financiera estratégica en la agroindustria azucarera peruana. La liquidez no solo influye en la rentabilidad y eficiencia operativa; también condiciona el nivel de endeudamiento y la capacidad de crecimiento sostenible. En un sector donde la volatilidad de costos y la dependencia del crédito son constantes, administrar de manera óptima los recursos financieros no es solo una ventaja, sino un requisito para la estabilidad y competitividad a largo plazo.

Además, la interdependencia entre los indicadores financieros evidencia que ninguna variable opera de forma aislada. La eficiencia en la rotación de activos, la adecuada administración del capital de trabajo y la optimización del financiamiento son estrategias de gestión necesarias en un entorno donde el acceso a crédito y la gestión de liquidez determinan la continuidad operativa. La agroindustria peruana, con sus particularidades estructurales, debe priorizar estrategias financieras que permitan reducir la exposición a riesgos y aprovechar oportunidades de inversión sin comprometer su estabilidad.

Este estudio ha puesto manifiesto un desafío interesante: la sostenibilidad financiera del sector no puede depender únicamente de fuentes tradicionales de financiamiento. Es imperativo diversificar las estrategias, mejorar la planificación financiera y fortalecer la capacidad de adaptación ante cambios en el mercado. Solo con una visión integral de la gestión financiera, las empresas agroindustriales podrán garantizar su crecimiento y consolidación en un entorno cada vez más competitivo y exigente.

Conclusiones

La investigación sobre la relación causal entre los indicadores financieros en el sector agroindustrial azucarero peruano ha permitido obtener conclusiones significativas que no solo enriquecen el conocimiento teórico existente, sino que también ofrecen implicaciones prácticas para la gestión empresarial.

Los resultados de este estudio confirman cuán importante es una gestión eficaz de la LC y hacen patente su impacto en la estabilidad financiera y la rentabilidad de las empresas agroindustriales. En consecuencia, se valida el vínculo entre la estructura de capital y la liquidez, según los principios teóricos que sostienen que, en mercados perfectos, la liquidez no debería afectar la rentabilidad. Sin embargo, en escenarios con restricciones financieras, su gestión influye en la capacidad de endeudamiento, la RA y, por ende, en la roe (Modigliani & Miller, 1958). La evidencia empírica aportada refuerza esta relación, demostrando que una adecuada administración de la liquidez puede optimizar la estructura financiera y el desempeño empresarial. No obstante, para potenciar estos efectos, las empresas deben complementar dicha gestión con una planificación eficiente de sus activos fijos e inventarios, a fin de garantizar un flujo de caja estable, optimizar el capital de trabajo y evitar costos innecesarios.

Los hallazgos sugieren que las empresas azucareras en Perú deben reducir su dependencia del endeudamiento y fortalecer su estructura de capital. En contraste con algunas economías, como Estados Unidos y Colombia, donde el financiamiento agrícola es más accesible y cuenta con programas estructurados de apoyo, en Perú las empresas operan en un entorno financiero más volátil, lo que exige políticas financieras más flexibles. Por ejemplo, el Banco Central de Reserva del Perú mantuvo su tasa de interés de referencia en un 4.75 % en marzo de 2025, en línea con las expectativas de los analistas, en un contexto de fluctuaciones en la inflación.

Además, factores externos, como las políticas comerciales de Estados Unidos, han generado devaluaciones monetarias y aumento de la inflación en América Latina, que afectan la estabilidad económica de la región (Reuters, 2025). Ante este panorama, se recomienda diversificar las fuentes de financiamiento mediante la emisión de bonos corporativos, financiamiento estructurado y líneas de crédito comerciales, así como la emisión de deuda a corto plazo. Paralelamente, una gestión eficiente del capital de trabajo, enfocada en la optimización de inventarios y cuentas por cobrar, contribuirá a fortalecer la liquidez empresarial en entornos financieros volátiles (Brealey & Myers, 2014; Brigham & Ehrhardt, 2021; Ross et al., 2019; FAO, 2022; Banco Mundial, 2023). Además, la implementación de presupuestos de efectivo y modelos de predicción de liquidez permitirá anticipar necesidades financieras y minimizar riesgos (Gitman et al., 2022), mejorando la capacidad de respuesta ante fluctuaciones en costos y precios del sector agroindustrial y promoviendo una gestión financiera más sostenible. Como complemento, las empresas agroindustriales deberían realizar análisis financieros periódicos que consideren escenarios de variación en los precios del azúcar y costos de producción, asegurando una mayor precisión en sus estrategias financieras.

Desde el punto de vista metodológico, gracias al uso del análisis de correlación y regresión lineal, se identificaron relaciones significativas entre indicadores representativos de la gestión financiera, que proporcionaron evidencia empírica sobre su impacto en la toma de decisiones empresariales. La selección del periodo de estudio (2019-2023) y el enfoque en empresas listadas en la Bolsa de Valores de Lima facilitaron un análisis detallado de los desafíos financieros del sector agroindustrial azucarero, asegurando la validez y replicabilidad de los resultados. Teóricamente, este estudio amplía el conocimiento sobre la correlación entre liquidez, endeudamiento y rentabilidad en la agroindustria azucarera, al reforzarse el rol del indicador LC como un factor fundamental en la estabilidad financiera y la sostenibilidad del negocio.

Desde una perspectiva administrativa, los hallazgos ofrecen herramientas prácticas para que los gestores financieros optimicen la estructura de capital, mejoren la gestión del efectivo y reduzcan costos a través de políticas de control de inventarios y eficiencia en la inversión en activos fijos. En el ámbito práctico, estos resultados pueden guiar estrategias que minimicen los riesgos asociados al endeudamiento excesivo y fortalezcan la estabilidad financiera del sector, además de servir como base para políticas públicas que faciliten el acceso a financiamiento sostenible. Finalmente, la comparación de estos hallazgos con otros segmentos económicos del sector agrícola permitiría identificar mejores prácticas en la gestión de liquidez y inanciamiento, promoviendo la sostenibilidad financiera en un entorno competitivo y en constante transformación.

Si bien esta investigación ofrece una visión integral de las relaciones entre los principales indicadores financieros en la agroindustria azucarera peruana, es imperativo reconocer sus limitaciones. El alcance de este estudio se circunscribió a empresas listadas en la Bolsa de Valores de Lima durante el periodo 2019-2023, cuyos datos financieros auditados y públicos estaban disponibles, lo cual restringe la generalización de los resultados a otras entidades del sector económico. Por lo tanto, se sugiere la necesidad de investigaciones futuras que extiendan el periodo de estudio e incluyan empresas no listadas, en aras de lograr un análisis más exhaustivo de la dinámica financiera del sector. Además, replicar el análisis en distintos segmentos económicos agroindustriales facilitaría la identificación de patrones y diferencias en la gestión financiera.

El diseño de investigación adoptado en este estudio permitió analizar la correlación entre los principales indicadores financieros de las empresas agroindustriales peruanas listadas en la Bolsa de Valores de Lima, sin incluir características empresariales como el tamaño, la antigüedad o la estructura organizativa, ni variables de control para ajustar los efectos macroeconómicos, como el crecimiento del producto interno bruto, la inflación, la tasa de interés o el tipo de cambio. La exclusión de estas variables se basó en la necesidad de reducir el riesgo de multicolinealidad en los modelos empleados y evitar distorsiones en la estimación de los coeficientes. Esto mejoró la precisión de las estimaciones y garantizó que los modelos estadísticos generaran resultados más confiables. No obstante, la incorporación de estas variables en futuras investigaciones permitiría analizar con mayor profundidad su impacto en la gestión financiera de las empresas. Para ello, sería necesario modificar el diseño metodológico y considerar la aplicación de modelos más avanzados, como regresiones con efectos ijos o aleatorios, modelos de variables instrumentales o enfoques de machine learning, capaces de diferenciar efectos individuales y aislar factores externos con mayor precisión.

Con la finalidad de abrir nuevas oportunidades de investigación, se proponen las siguientes hipótesis de trabajo:

• H1: la adopción de estrategias de financiamiento alternativo, como factoring agrícola o créditos asociativos, mejora la estabilidad financiera y reduce la dependencia del endeudamiento bancario en la agroindustria azucarera.

• H2: la implementación de modelos de pronóstico de flujo de efectivo mejora la eficiencia en la gestión de liquidez y reduce la volatilidad en la rentabilidad operativa en empresas agroindustriales.

• H3: la inversión en tecnologías de control logístico y optimización de inventarios impacta positivamente en la rentabilidad sobre el patrimonio en empresas agroindustriales.

• H4: la exposición a riesgos climáticos y cambios en políticas gubernamentales afecta significativamente la estructura de endeudamiento y la rentabilidad de las empresas agroindustriales.

El análisis de estas hipótesis mediante modelos de regresión más avanzados, estudios de series temporales o enfoques comparativos en distintos países permitiría profundizar en la dinámica financiera de la agroindustria azucarera. Explorar el impacto de estrategias de financiamiento alternativo, la planificación del flujo de efectivo, la optimización logística y los riesgos climáticos en la estabilidad financiera del sector proporcionaría una base más sólida para la toma de decisiones estratégicas.