Introducción

La educación es un proceso mediante el cual se transmiten conocimientos, habilidades, valores y normas de una generación a otra; además, está supeditada a la condición y naturaleza del ser humano y la cultura (Unicef, 2019). Es un derecho fundamental y un medio indispensable para el desarrollo sostenible que también abarca valores, actitudes y comportamientos que contribuyen a la formación integral de los individuos y a la construcción de sociedades justas y equitativas (Unesco, 2021). La educación es inclusiva, equitativa y se esfuerza por garantizar que todas las personas, sin importar su origen, género o condición social, tengan acceso a una educación de calidad para promover la paz, la erradicación de la pobreza, la igualdad de género y la construcción de sociedades resilientes (Unesco, 2021).

En este contexto, la educación financiera (EF) desarrolla un papel clave, y la Organización para la Cooperación y el Desarrollo Económico (OCDE) la define como el proceso según el cual los consumidores y los inversionistas adquieren habilidades y conocimientos para comprender mejor conceptos, productos, herramientas y riesgos financieros (Navarro-Herrera et al., 2022; Paraboni & Da Costa, 2021). Esta formación implica recibir información, enseñanza y asesoría (Mora-Caballero et al., 2020) para tomar decisiones, identificar posibles amenazas y ventajas financieras, y acceder a recursos de apoyo que fortalezcan su bienestar económico y financiero (García-Santillán, 2022; Tejeda-Hernández et al., 2021).

El estudio de las finanzas se ha centrado habitualmente en el ámbito empresarial y ha dejado de lado la importancia de las finanzas personales (FP), que son fundamentales para el bienestar individual (Anchiraico-Gaspar, 2021; French et al., 2021), pues aunque las finanzas constituyen una sola disciplina, en el manejo práctico se dividen en dos ramas principales: las empresariales o corporativas y las personales (Rodríguez Martínez, 2019; Mauer, 2021). Para las primeras se han desarrollado diferentes herramientas que facilitan la toma de decisiones en las empresas; mientras que las segundas las desarrolla el individuo (Riveros-Cardozo & Becker, 2020) y se llevan a cabo para gestionar su dinero, lo que implica la planificación, organización, dirección y control de sus recursos con el fin de cubrir sus necesidades utilizando los recursos económicos disponibles (French et al., 2021; Smith et al., 2023). Por ello, para entender las FP es importante tener claros conceptos fundamentales o, en su defecto, sus elementos (Chiquiza Nivia & Parra Bermúdez, 2022), como el dinero, el ahorro, la inversión, el crédito, el consumo, el presupuesto y las inversiones (Zapata Lambraño, 2020), sin dejar de lado el control de ingresos y egresos, los riesgos, los seguros, la pensión o jubilación y la libertad financiera (Rodríguez Martínez, 2019).

Frente al panorama de la EF, Colombia no ha obtenido los mejores resultados en esta materia desde el 2014. Así lo reveló la Encuesta Global de Alfabetización Financiera, de Standard & Poor's Ratings Services, donde solo entre el 25 % y el 34 % de la población colombiana estaba educada en materia de finanzas, lo cual muestra los bajos índices de alfabetización financiera respecto a otros países. La alfabetización financiera fue más baja en mujeres que en hombres, y los jóvenes fueron los más vulnerables (GFLEC, 2024). De la misma manera lo demostraron las evaluaciones internacionales de educación del Programa de Evaluación Internacional de Estudiantes (PISA) en el 2014, realizado por la OCDE, donde el puntaje del país fue de 379 puntos, mientras otros países pertenecientes a la organización obtuvieron un puntaje cercano a 500 puntos (Chiquiza Nivia & Parra Bermúdez, 2022; OCDE/CAF, 2020). A raíz de estos resultados, el Ministerio de Educación Nacional de Colombia (Mineducación), la Asociación Bancaria y de Entidades Financieras de Colombia (Asobancaria) y la Federación de Aseguradores Colombianos (Fasecolda) crearon el documento Mi plan de vida y futuro: Orientaciones pedagógicas para educación económica y financiera en el 2014 y posteriormente se actualizó en el 2022 (Mineducación et al., 2022).

Por su parte, el Banco Mundial indicó que los colombianos requieren potenciar sus competencias en materia de finanzas para tomar decisiones eficientes. En este sentido, el Gobierno nacional, con el apoyo mancomunado de entidades públicas y privadas, creó en el 2017 la Estrategia Nacional de Educación Económica y Financiera (ENEEF), que sigue vigente en Colombia, pero ha evolucionado para incorporar nuevas acciones y planes (Comisión Intersectorial para la Educación Económica y Financiera, 2017). Mediante la ENEEF, se dio a conocer el mapeo de programas para 113 entidades del sector público y privado que se comprometieron con la estrategia desde el 2016. El 17 % de las entidades fueron del sector público; el 34 %, del sector privado; el 16 %, organizaciones sin ánimo de lucro; el 24 %, de economía solidaria, y solo el 9 %, instituciones educativas de los niveles básico, medio y superior. Con ello se demostró que para estas últimas no es obligatoria la formación en EF, pues solo un 9 % de los establecimientos educativos del país imparten este tipo de formación.

Seguidamente, pese a los esfuerzos mancomunados de las instituciones de educación superior y las instituciones educativas públicas y privadas, en el 2019, Asobancaria informó que el índice de EF de Colombia, basado en conocimientos y actitudes, cayó a 12.5 sobre un máximo de 21 puntos, lo cual representa una disminución de 1.13 puntos desde el 2013. Este deterioro señala un retroceso en la EF del país; además de destacar que la disparidad de género en la EF aumentó, con una brecha que pasó de 0.23 a 0.66 puntos porcentuales entre el 2013 y el 2019 (Asobancaria, 2021).

De acuerdo con lo anterior, para fortalecer la estrategia, en el 2020 se creó la Política Nacional de Educación Económica y Financiera, con el propósito de incorporar los servicios financieros en las rutinas diarias de los individuos y de las mipymes, y así satisfacer sus requerimientos y crear posibilidades económicas para promover el desarrollo e inclusión financiera en todo el país (Consejo Nacional de Política Económica y Social [Conpes], 2020). Un año después, a partir del artículo 10 del Decreto 1517 del 25 de noviembre del 2021 se creó la Comisión Intersectorial para la Inclusión y Educación Económica y Financiera. Esta última es responsable de coordinar y ejecutar las actividades relacionadas con la educación económica y financiera en el país. La Comisión Intersectorial trabaja en el marco del documento Conpes 4005 del 2020. De la misma manera, en el 2021, Mineducación, Asobancaria y Fasecolda lanzaron el programa Nueva Pangea-La Expedición, para promover y dar a conocer la educación económica y financiera en los niños, niñas y jóvenes del país (Mineducación, 2021).

Teniendo en cuenta lo que antecede, Asobancaria (2018, 2021) ha reiterado que se debe continuar con el esfuerzo mancomunado entre esta entidad y Mineducación, así como con la implementación de políticas públicas que permitan impartir EF, por lo menos, al 30 % de los niños y jóvenes de todos los colegios e instituciones educativas de Colombia, porque la implementación de la EF no es obligatoria en los colegios de Colombia, como sí lo es en países como República Checa, Dinamarca, Estonia, Irlanda, España, Reino Unido, Brasil, Estados Unidos y Japón (Salazar Sierra, 2022). En este orden de ideas, el CAF (2023) informó que las personas desescolarizadas o con un nivel educativo de básica primaria, de clase económica baja, pertenecientes a zonas rurales, especialmente mujeres y jóvenes, evidencian grandes debilidades en cuanto a esta formación y enfatiza el bajo nivel en los colombianos, de modo que promueve y apoya a los países en materia de inclusión y EF.

En este contexto, los estudiantes del Programa de Administración de Empresas (PAE) de la Universidad Surcolombiana (USCO), sede Garzón, no están exentos de enfrentar desafíos relacionados con las FP. Aunque el plan de estudios incluye un componente de economía y finanzas (USCO, 2019) para formar a los estudiantes en finanzas corporativas, y se ofrece una asignatura electiva en Educación Financiera, esta última no es obligatoria. Como resultado, la mayoría no la toma. Esto implica que muchos pierden la oportunidad de adquirir conocimientos fundamentales sobre FP y desarrollar hábitos financieros saludables que les permitan gestionar de manera eficiente sus recursos económicos (García-Santillán, 2022; León-Cuanalo et al., 2022).

A partir de lo planteado, se puede inferir que los estudiantes que no adquieren conocimientos en materia de FP adaptan las principales teorías fundamentales de las finanzas corporativas a su vida personal (Vélez-Pareja et al., 2021); sin embargo, buena parte de ellos manifiesta su inconformidad por la falta de dinero, en los planos personal y familiar, y buscan graduarse para conseguir un empleo, en lugar de idear nuevas formas para conseguir su libertad financiera, como crear su propia empresa o negocio, ser autoempleado e inversionista (Kiyosaki, 2023).

Por lo dicho, es importante y necesario promover esta formación en los estudiantes de educación superior, ya que en el ejercicio de su profesión este tipo de competencias financieras son trascendentales para tomar decisiones informadas y apropiadas (Montaña & Ferrada, 2021). Las personas financieramente alfabetizadas se encuentran en la capacidad de entender las políticas económicas y sociales (Pérez-Angarita & Silva-Mesa, 2020), para contribuir al crecimiento y desarrollo financiero del país, al hacer uso acertado de las FP para mejorar su economía y su calidad de vida (González-Mayorga, 2022). Así que es esencial determinar qué conocimientos y hábitos en FP poseen los estudiantes del PAE de la USCO en la sede Garzón. De ahí que se haya iniciado con la caracterización socioeconómica de los estudiantes, el establecimiento de los conocimientos que poseen, la identificación de sus hábitos en FP y la elaboración de un modelo de conocimientos y hábitos (MCYH) de FP, como herramienta conceptual o práctica para comprender, analizar y mejorar la manera en que las personas manejan sus recursos económicos.

Revisión de la literatura

Las FP han adquirido una importancia creciente en los últimos años debido a los desafíos globales económicos y a la necesidad de que los individuos gestionen adecuadamente sus recursos financieros (Betancur-Ramírez et al., 2019; Riveros-Cardozo & Becker, 2020). Este campo, que abarca la administración del dinero y la planificación financiera personal, ha evolucionado con la incorporación de nuevas tecnologías, modelos educativos y enfoques conductuales (French et al., 2021; Torres-Salazar & Ramón-Ramos, 2020).

Las FP se definen como el proceso de planificar, gestionar y controlar los recursos económicos de un individuo o familia (Zapata Lambraño, 2020). La gestión financiera personal ha evolucionado desde un enfoque básico en la administración del dinero hasta incluir la toma de decisiones estratégicas y el uso de tecnologías digitales para facilitar la gestión de recursos (Pérez-Angarita & Silva-Mesa, 2020; Tejeda-Hernández et al., 2021). Se centran en varios elementos fundamentales, como el conocimientos y buenos hábitos que deben tener las personas para gestionar adecuadamente sus FP, además de comprender los elementos esenciales que las conforman -el ingreso, el crédito, el presupuesto, el control de ingresos y egresos, el consumo, el ahorro, la pensión, el riesgo, la inversión y la libertad financiera, por ejemplo- (Baulkaran, 2022).

El conocimiento puede ser teórico y práctico, y se utiliza para comprender el mundo, tomar decisiones informadas y resolver problemas; puede ser transmitido, compartido y ampliado a través del aprendizaje, la educación y la investigación, contribuyendo así al avance y desarrollo de la sociedad (Cañarte-Vélez et al., 2021). Un hábito es un comportamiento repetitivo llevado a cabo de manera regular y, en muchos casos, de forma automática, casi sin pensar, son acciones que se han arraigado en la rutina diaria de una persona, desarrollados a lo largo del tiempo a través de la repetición. Pueden ser tanto positivos como negativos, dependiendo de si contribuyen al bienestar de la persona o si, por el contrario, la perjudican de alguna manera (García-García, 2019).

Por otra parte, el ingreso se define como la suma total de dinero que una persona o la familia recibe durante un periodo específico. Esta categorización incluye los ingresos pasivos, que son aquellos ingresos que se obtienen sin un esfuerzo adicional, y los ingresos activos, que son la compensación recibida por el trabajo desempeñado (Riveros-Cardozo & Becker, 2020). Por su parte también está el crédito, que es el dinero que se solicita a terceros con el fin de cubrir gastos o inversiones. Esto ayuda al logro de los objetivos que previamente se han establecido, como es el caso de las empresas (Aguirre-Landa et al., 2020; Baulkaran, 2022).

Adicionalmente, otro de los elementos primordiales de las FP es el presupuesto, un documento cuya función es prever todos los ingresos y gastos en efectivo para un periodo específico en el futuro (Lukas & Howard, 2023; Riveros-Cardozo & Becker, 2020). Para efectuar una gestión eficiente del presupuesto, es necesario llevar un control de ingresos y egresos o el registro de todas las entradas y salidas de dinero (Ibarra-Ríos, 2023). Dentro de las salidas de dinero se encuentra el consumo, definido como todos los bienes y servicios que una persona o grupo de individuos gastan con el objetivo de conservar la vida y la calidad de esta, y en ello influyen factores diversos como los gustos y las tendencias (Xiao & Tao, 2021). Dentro de estas salidas también está el impuesto, que es un tributo que las personas deben pagar al Estado para financiar el gasto público. Estos fondos se utilizan para proporcionar servicios públicos como educación, salud, infraestructura y seguridad. Los impuestos pueden ser directos, como el impuesto sobre la renta, o indirectos, como el impuesto al valor agregado (Roldán, 2024).

Por otro lado, se encuentra el ahorro, esto es, la reserva de algo valioso para utilizarlo en un futuro (Muhamad et al., 2021; Xiao & Tao, 2021). Se da de muchas maneras, no solo en dinero, sino en bienes materiales, por ejemplo, terrenos, metales preciosos, entre otros. Tiene que ver con la planificación para el futuro en caso de alguna eventualidad (Moreno-García et al., 2023). En virtud de lo anterior, otro de los elementos de las FP es la pensión, entendida como un ingreso mensual o periódico que las personas reciben después de terminar su vida laboral y cumplir con ciertos requisitos, y que les permita conservar una adecuada calidad de vida en la vejez (Mendes-Vieira et al., 2024).

A su vez, está el riesgo, como la posibilidad de perder algo, y se da en dos dimensiones: la probabilidad de que suceda algo negativo y la magnitud de este, y la relación costo-beneficio (Fasecolda, 2020; Perlin et al., 2019) que genera si el suceso ocurre; si se tiene la oportunidad de pagar un seguro, el riesgo disminuye. Así mismo, otros elementos de las FP muy importantes son la inversión, definida como la erogación de dinero, con el propósito de obtener un rendimiento futuro (Araujo-Guerrón et al., 2019), y la libertad financiera, concebida cuando los ingresos son superiores a los gastos sin necesidad de "trabajar" para que haya independencia económica (Fragoso-Bernal, 2023). Se aclara que tiene una gran relación con la jubilación, que se caracteriza por el retiro de las actividades laborales, asociada con el tiempo de descanso, tranquilidad, tiempo libre y demás (Dang et al., 2022).

En otro orden de ideas, en la sociedad actual, las FP tienen gran relevancia, debido a la creciente complejidad del entorno económico, el cual ha hecho evidente la necesidad de que los individuos desarrollen habilidades en FP por factores como los cambios en los sistemas de pensiones y su responsabilidad en la planificación del retiro (Zapata Lambraño, 2020); el acceso al crédito, pues la facilidad para obtener financiamiento ha incrementado el riesgo de endeudamiento de las personas y la necesidad de generar más ingresos para cubrir las necesidades básicas (Riveros-Cardozo & Becker, 2020), y el uso de las tecnologías financieras (Fintech), las cuales facilitan la gestión del dinero, pero también requieren un mayor conocimiento financiero para evitar fraudes o malas decisiones (Carballo, 2020).

Así mismo, es importante tener en cuenta que los factores conductuales influyen en el manejo de las FP. Estos factores pueden ser internos (como las emociones y los pensamientos) y externos (como el entorno y las experiencias sociales). Los factores conductuales desempeñan un papel crucial en la formación de hábitos y actitudes para la toma de decisiones financieras que no siempre son racionales, pues las emociones, los sesgos cognitivos y la presión social influyen en la gestión del dinero (Romero-Cárdenas, 2024). En este sentido, las personas tienden a buscar información que respalde sus creencias financieras previas o sesgo de confirmación y sus decisiones de inversión suelen estar influenciadas por las acciones de otros, que en ocasiones pueden retrasar decisiones importantes, como la planificación del retiro (French et al., 2021).

Por otro lado, dentro de la tendencias actuales de las FP se encuentran básicamente la digitalización, con las aplicaciones y plataformas en línea que han revolucionado la gestión financiera personal, porque ofrecen herramientas para presuponer, invertir y controlar gastos; la EF personalizada, con la cual se están desarrollando programas adaptados a las necesidades específicas de diferentes grupos, como jóvenes, adultos mayores o emprendedores; la sostenibilidad, para crear el interés en inversiones responsables que consideran factores sociales y ambientales (González Sierra et al., 2023), o la integración de las políticas públicas, ya que muchos gobiernos están reconociendo la EF como una herramienta clave para el desarrollo económico, y de ahí que busquen incorporarla en sus estrategias nacionales (OCDE, 2020).

Desde otro punto de vista, es necesario revisar los desafíos de las FP como la falta de EF, pues muchas personas carecen de conocimientos básicos, lo que limita su capacidad para tomar decisiones informadas y pueden llegar a endeudarse en exceso por el acceso fácil al crédito. Ello aumenta el riesgo de sobreendeudamiento y desigualdad económica, por las disparidades en el acceso a recursos, y dificulta la gestión del dinero en grupos vulnerables (OCDE, 2020). De forma semejante, la inflación continúa siendo una preocupación clave, sobre todo en economías emergentes; en consecuencia, los expertos recomiendan revisar detalladamente los gastos y buscar eficiencias, como reducir servicios y compras no esenciales, aprovechando las compras al por mayor para combatir el aumento de precios (Díaz-Rico, 2024). Las FP también tienen como desafío para las personas la implementación de inversiones sostenibles y diversificadas, porque invertir responsablemente no solo ayuda a mitigar riesgos, sino que contribuye con una economía más sostenible (BBYA, 2024).

Metodología

El presente estudio tuvo un enfoque mixto para la recolección de los datos, así como una medición numérica y análisis estadístico para mayor exactitud. El alcance fue descriptivo para caracterizar a los estudiantes del PAE de la USCO en la sede Garzón, matriculados entre el 2019 y el 2023, para describir el nivel de conocimientos y hábitos que emplean para tomar decisiones en cuanto a las FP (Hernández-Sampieri et al., 2014).

El diseño fue no experimental, transversal descriptivo, porque las variables que se iban a estudiar no se sometieron a ningún tipo de manipulación y los datos se recogieron en un momento único. Se usó la teoría fundamentada para crear el MCYH en las FP (Hernández-Sampieri et al., 2014). El instrumento o técnica empleado para recolectar la información fue un cuestionario compuesto por 84 preguntas divididas en tres dimensiones: caracterización, conocimientos y hábitos. La primera dimensión estuvo compuesta por 15 preguntas con respuestas múltiples; para la dimensión de conocimientos se realizó un test de 36 preguntas con respuestas múltiples y una única opción de respuesta verdadera, y para la dimensión de hábitos se diseñaron con 33 preguntas en escala Likert con valores de medición de 1 a 5, donde 4 y 5 fueron los valores para definir si se tiene el hábito en FP, como se muestra en la tabla 1.

Tabla 1

Dimensión y número de preguntas por variable

El instrumento lo validaron dos pares expertos en FP, quienes revisaron en las preguntas criterios como claridad, actualidad, objetividad, organización, coherencia semántica y teórica, estructura formal, metodología y originalidad en una escala de 1 a 5 y de acuerdo con el alfa de Cronbach. Aquí la validación del instrumento fue excelente o con un puntaje de 0.81. Los datos de la población recolectados se manejaron mediante la Resolución 125 del 2 de abril del 2020 de la USCO, "por la cual se adoptan protocolos de seguridad y privacidad de la información y protección de datos personales en la Universidad Surcolombiana".

La fuente de recolección primaria fue la base de datos de los estudiantes del PAE de la USCO, matriculados entre el 2019 y el 2023, y las fuentes secundarias fueron los artículos científicos de revistas indexadas, libros publicados por editoriales reconocidas y sitios web oficiales. La población objeto de estudio fue de 319 estudiantes para establecer la muestra de 175 con la siguiente fórmula de muestreo aleatorio simple, donde z = 95 %, p = 0.5, q = 0.5, e = 5 % y N = 319.

En el análisis estadístico se utilizó el software Statgraphics Centurion XYI para interpretar los datos obtenidos del cuestionario y evaluar la relación entre las variables del estudio. Así mismo, se empleó la técnica de análisis de correspondencia, un método estadístico que estudia la asociación entre variables categóricas mediante el uso de una tabla de contingencia. El análisis de correspondencia facilita la visualización y comprensión de la relación entre las categorías de las variables analizadas. Este enfoque se basa en una tabla de contingencia donde se registra qué tan frecuente es la ocurrencia conjunta de las categorías de las variables estudiadas. La técnica transforma esta información en coordenadas que se pueden representar gráficamente, lo que permite identificar patrones y asociaciones significativas entre las variables (Castiñeiras-Rella, 2019; Moran-Guerrero et al., 2024).

A efectos de asegurar la fiabilidad de los resultados, se mantuvo un nivel de significancia inferior a 0.05. Ello indica que cualquier asociación observada tiene menos de un 5 % de probabilidad de ser atribuida al azar. El resultado del análisis fue un gráfico que visualiza las relaciones entre las variables categóricas, proporciona una representación clara de las interrelaciones y ayuda a identificar posibles correlaciones y tendencias (Castiñeiras-Rella, 2019; Moran-Guerrero et al., 2024).

Resultados

Los resultados del estudio se clasificaron en cuatro partes: 1) la caracterización de los estudiantes del PAE, 2) los resultados de la dimensión de conocimientos, 3) los resultados de la dimensión de hábitos y 4) el MCYH de FP que se elaboró, como se muestra a continuación:

En primer lugar, la caracterización de los estudiantes del PAE se presenta en la tabla 2, en la cual se evidencia que para cada semestre académico hubo una participación representativa de los estudiantes. En cuanto al género, el 58 % de la población es femenina y el 42 % de la población es masculina. El 98 % de los estudiantes es menor de 35 años; el 68 % tiene formación técnica, tecnológica u otro pregrado; el 47 % recibe ingresos de empleo, y el 36 %, de sus padres. El 89 % percibe menos de un salario mínimo legal mensual vigente.

Tabla 2

Caracterización de los estudiantes

Los resultados estadísticos de las dimensiones de conocimientos y hábitos en FP de los estudiantes del PAE de la USCO, en la sede Garzón, cohorte 2019-2023, se muestran en la tabla 3. Para la dimensión de conocimientos en FP se observa que las variables con mayor participación de respuestas acertadas por encima del 60 % son: ingresos, con un 85.71 %; gastos, con 62.86 %, y control de ingresos y gastos, con un 61.71 %. Las variables con menor porcentaje de participación de respuestas acertadas fueron pensión, con un 6.29 %; crédito, con un 25.14 %, y riesgo, con un 26.29 %. Según lo anterior, el porcentaje promedio de respuestas acertadas en el test de conocimientos fue del 44.78 %, lo cual evidencia que el 55.22 % de los estudiantes no superó la prueba. Al identificar la dimensión de los buenos hábitos en FP que poseen los estudiantes objeto de este estudio, se encontró que las variables con mayor participación son: consumo, con un 86.86 %; gasto, con un 76.57%, crédito, con un 72 %, y control de ingresos y gastos, con un 62.86 %. Entre tanto, las variables con menor porcentaje de buenos hábitos corresponden a pensión, con un 20 %; inversión, con un 26.86 %, y riesgo, con un 32 %. Así es como el porcentaje promedio de estudiantes con hábitos en FP corresponden a un 51.69 %.

Tabla 3

Resultados por variable para las dimensiones de conocimientos y hábitos en finanzas personales

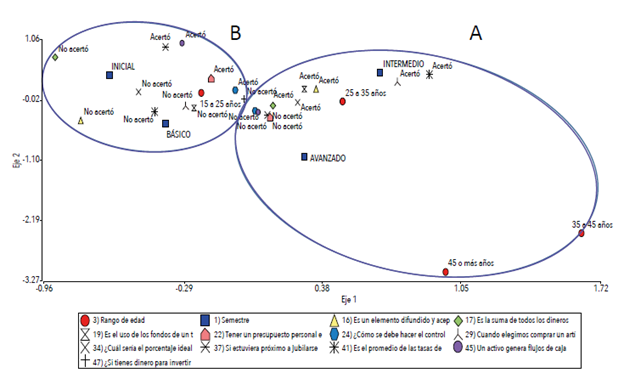

A efectos de llevar a cabo el análisis estadístico de relación con algunos de los resultados de la caracterización y la dimensión de conocimientos, se clasificó a los estudiantes del PAE de la USCO en el periodo 2019-2023 según el semestre cursado en dos grupos (A y B). El grupo A se conformó por el nivel intermedio y avanzado, y el grupo B, por el nivel inicial y básico. Se halló una correlación entre las variables rango de edad, semestre, ingresos, crédito, presupuesto, control de ingresos y gastos, consumo, pensión, riesgo, inversión y libertad financiera. Así, en el grupo A, el de los estudiantes de los niveles intermedio y avanzado, con un rango de edad mayor a 25 años, se hallaron respuestas acertadas para interrogantes como los siguientes: ¿es un elemento difundido y aceptado como medio de cambio y medida de valor para ser entregado en pago de bienes y servicios o cancelación de deudas y obligaciones?, con la respuesta dinero, para la variable ingresos; ¿es la suma de todos los dineros efectivamente percibidos por un individuo o de los hogares durante un periodo determinado?, con la respuesta ingresos de la misma variable; ¿es el uso de los fondos de un tercero a cambio de una promesa de pago, con la respuesta crédito, para la variable crédito; cuándo elegimos comprar un artículo y tenemos dos alternativas, ¿qué debemos hacer?, con la respuesta, elegir después de comparar costos y beneficios para la variable consumo; ¿cuál sería el porcentaje ideal que se debe destinar para el ahorro?, con la respuesta 10 %, para variable ahorro, como se aprecia en la figura 1.

Figura 1

Relación entre las variables para la dimensión de caracterización y conocimientos en finanzas personales, entre el 2019 y el 2023

Fuente: elaboración propia.

El mismo grupo A erró o no acertó con sus respuestas a los siguientes interrogantes: ¿es el promedio de la taza de interés efectivo anual que cobran los bancos por las tarjetas de crédito?, de la varible riesgo; ¿tener un presupuesto personal es importante para respetar el fruto de trabajo, además para?, perteneciente a la variable presupuesto; ¿cómo se debe hacer el control de ingresos y gastos?, para la variable control de ingresos y gastos; si estuviera próximo a jubilarse ¿los fondos que tiene acumulados en su administradora de fondos de pensiones, le conviene tenernos en la cuenta tipo?, para la variable pensión; un activo genera flujos de caja al fin de cada año durante cuatro años de cop 3000 en cada uno, si la tasa de descuento apropiada es del 6 %, ¿cuál será el valor del activo al momento cero?, para la variable inversión (véase figura 1).

El grupo B, conformado por los estudiantes de niveles inicial y básico, con un rango de edad de 15 a 25 años, erraron o no acertaron a las preguntas: ¿es un elemento difundido y aceptado como medio de cambio y medida de valor para ser entregado en pago de bienes y servicios o cancelación de deudas y obligaciones?, ¿es la suma de todos los dineros efectivamente percibidos por un individuo o de los hogares durante un periodo determinado?, de la variable ingresos; ¿es el uso de los fondos de un tercero a cambio de una promesa de pago?, de la variable crédito; cuando elegimos comprar un artículo y tenemos dos alternativas ¿qué debemos hacer?, para la variable consumo; ¿cuál sería el porcentaje ideal que se debe destinar para el ahorro?, perteneciente a la variable ahorro; ¿es el promedio de la taza de interés efectivo anual que cobran los bancos por las tarjetas de crédito?, para la variable riesgo. Sí acertaron con su respuesta a las siguientes preguntas: ¿tener un presupuesto personal es importante para respetar el fruto de trabajo, además para?, de la variable presupuesto; ¿cómo se debe hacer el control de ingresos y gastos?, para la variable control de ingresos y gastos; si estuviera próximo a jubilarse, ¿los fondos que tienen acumulados en su administradora de fondos de pensión, le conviene tenernos en la cuenta tipo?, relacionada con la variable pensión, y, finalmente, con la pregunta un activo genera flujos de caja al fin de cada año durante cuatro años de cop 3000 en cada uno, si la tasa de descuento apropiada es del 6 %, ¿cuál será el valor del activo en el momento cero?, para la variable inversión, como se ilustra en la figura 1.

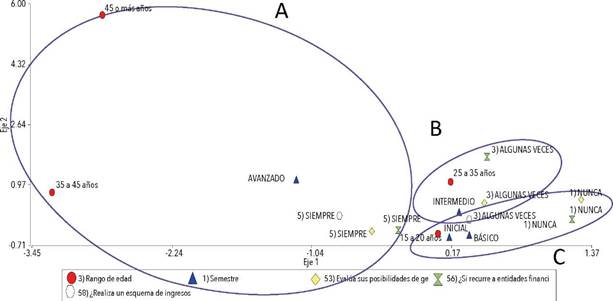

Por su parte, para el análisis estadístico de relación entre los resultados de la caracterización y la dimensión de hábitos de los estudiantes del PAE de la usco, entre el 2019 y el 2023 se determinó una clasificación en 3 grupos, así: grupo A, con el nivel avanzado, grupo B con el nivel intermedio y grupo C con los niveles inicial y básico. Se encontró una correlación entre las variables rango de edad, semestre, ingresos, créditos y presupuesto, según la figura 2.

En este orden de ideas, los estudiantes del grupo A, con un rango de edad mayor a 35 años, siempre evalúan sus posibilidades de obtener ingresos a través de una actividad que les apasione, siempre recurren a entidades financieras para realizar un crédito teniendo en cuenta la tasa de interés y siempre realizan un esquema de ingresos y gastos mensuales. Los estudiantes del nivel intermedio o grupo B están en un rango de edad de 25 a 35 años, y ellos, algunas veces, evalúan sus posibilidades de generar ingresos a través de una actividad que les apasione, algunas veces recurren a entidades financieras para realizar un crédito y tienen en cuenta la tasa de interés, y algunas veces detallan un esquema de ingresos y gastos mensuales. Por su parte, los estudiantes que se encuentran en el grupo C, representado por los niveles inicial y básico, tienen un rango de edad de 15 a 24 años, nunca evalúan su posibilidad de generar ingresos a través de una actividad que les apasione, nunca recurren a entidades financieras para solicitar un crédito teniendo en cuenta la tasa de interés y nunca diseñan un esquema de ingresos y gastos mensuales, como se presenta en la figura 2.

Figura 2

Relación entre las dimensiones caracterización y hábitos en finanzas personales de los estudiantes, entre el 2019 y el 2023

Fuente: elaboración propia.

Modelo de conocimientos y hábitos de finanzas personales

También se elaboró el MCYH en las FP, donde se destacan las dimensiones de conocimientos y hábitos, y las variables que las conforman, teniendo en cuenta que la primera dimensión mide los conocimientos y la segunda mide los hábitos. Las variables que conforman cada una de estas dimensiones son: ingresos, crédito, presupuesto, control de ingresos y egresos, consumo, gastos, ahorro, pensión, riesgo, inversión y libertad financiera.

Para organizar el MCYH en las FP se tuvo en cuenta la literatura sobre modelos organizacionales (Münch-Galindo, 2021; Rodríguez, 2016), modelos de finanzas (Rojas-López et al., 2017) y demás conceptos sobre las FP contenidos en artículos científicos, libros y documentos de expertos que ayudan a fortalecer especialmente el soporte conceptual y teórico. De este modo, la dimensión de conocimientos en FP (Cañarte-Vélez et al., 2021; Dinc et al., 2023) está fundamentada por una secuencia temática de contenidos financieros, respaldada por diferentes autores, para comprender sus elementos. Al igual que la dimensión de hábitos, estos deben estudiarse desde lo que motiva a las personas a hacer algo, y no solo como un patrón de conocimiento (García-García, 2019).

Así, dentro del MCYH de FP que se creó, la primera variable considerada para las dos dimensiones es el ingreso. Este proviene de diversas fuentes, como salarios y aportes familiares, rentas, dividendos, aportes del Gobierno, entre otros (Mora-Caballero et al., 2020; Torres-Salazar & Ramón-Ramos, 2020). Adicional a esto se suma la financiación externa o crédito; es la segunda variable del MCYH de FP y que al unirse con la variable anterior se genera el ingreso disponible. Se debe tener en cuenta que para las familias el crédito se da en escenarios variados, a diferencia de las empresas, por ejemplo, con la adquisición de créditos de libre inversión, que amplían la capacidad y disponibilidad del dinero, además que el nivel del crédito muestra progreso, en la medida en que una deuda mayor se invierta correctamente porque acelera el crecimiento y el desarrollo. De este modo, el crédito ha sido el fundamento principal de la economía moderna (Barrera-Liévano & Parra-Ramírez, 2024; Baulkaran, 2022).

Una persona que desea gestionar con éxito sus finanzas debería crear estrategias para generar más ingresos disponibles en corto tiempo y para un futuro cercano y lejano (Chaudary et al., 2024). Cuando se tiene disponibilidad de ingresos, para su adecuado uso y destino se hace necesaria la creación de otra herramienta: el presupuesto (Kim, 2022), que con el avance de la tecnología requiere mayor sofisticación y capacitación por parte de las familias. En los años recientes se han desarrollado diversas aplicaciones para este propósito (Waliszewski & Warchlewska, 2021). Para la realización de un presupuesto se debe determinar el límite de gastos y definirlos, ser realistas y flexibles (Riveros-Cardozo & Becker, 2020). Complementario a esto, se deben implementar herramientas de control de ingresos y gastos que permitan asegurar que los gastos y la inversión realizada sea rentable, apoyada en un presupuesto que permita tener un control financiero en las familias (Zapata Lambraño, 2020).

Según el MCYH de FP, el ingreso disponible puede tener dos destinos: consumo o ahorro (Bermeo-Giraldo et al., 2019). El ahorro es una decisión personal en cuanto al consumo actual y futuro relacionado con la inversión, dado que se desarrolla con el propósito de reservar el efectivo o que se utilicen instrumentos financieros para salvaguardarlo y recuperarlo con los portafolios de inversión (Kim, 2022). Está determinado por características personales como la organización, la voluntad o la determinación, y por factores externos que son ajenos al dominio personal, como el desempleo, la inflación, entre otros (Betancur-Ramírez et al., 2019). En definitiva, la variable del ahorro se convierte en el mecanismo más probable para obtener mejor calidad de vida, incluyendo salir de la pobreza (Muhamad et al., 2021). El consumo se traduce en gastos y está determinado por la composición del hogar, pues dependiendo de su conformación será el nivel de consumo y la variedad de este con el que se debe tener un control estricto para que no cause un desajuste en el estilo de vida, sobre todo en las familias con pocos ingresos (Kim, 2022; Mercado-Mejía et al., 2022). Una persona que gestiona de manera eficiente su ingreso disponible planifica este ingreso para destinarlo no solo al consumo y a los gastos, sino también para el ahorro.

En esta secuencia de ideas, el ahorro puede destinarse para el consumo futuro, según el MCYH en las FP, compuesto por las variables de pensión y riesgos. Con referencia a la variable pensión, este se da en un sistema dual, es decir, público y privado. Se fundamenta en el principio de sostenibilidad financiera, garantía de un derecho fundamental para las personas beneficiarias (Azuero-Zúñiga, 2020). Dentro del modelo, si las personas destinan parte de su ahorro para su pensión, podrán disfrutar de la etapa de jubilación (Harvey & Urban, 2023) o elegir una buena determinación en el momento de ahorrar para su jubilación (Bebbington et al., 2024). También podrían destinar parte de este ahorro para la variable riesgos, como la probabilidad de pérdida por eventos peligrosos e inciertos, que desencadenan consecuencias no deseables (Cerda-Hernández & Sikov, 2021), o como estrategia de las FP para mitigar riesgos, puesto que se ampara o asegura cualquier eventualidad que amenace un buen estilo de vida (Fasecolda, 2020; Ibarra-López & Tapia-Cortés, 2022).

No obstante, la variable ahorro también puede estar destinada para la inversión, que se presenta con el propósito de obtener rendimientos en un futuro (Araujo-Guerrón et al., 2019; Manrique-Castro, 2020) y se ha convertido en el camino más efectivo para alcanzar la tan anhelada libertad financiera, última variable del MCYH de la FP. Esta libertad financiera se logra como resultado de un conjunto de estrategias financieras concretas y eficaces (Ramírez-Marrero, 2021), el manejo adecuado del activo, pasivo y del patrimonio familiar (Fierro et al., 2021), y la fijación de objetivos y mecanismos de control para la planificación financiera personal ideal (Padierna et al., 2022). De esta forma, en la figura 3 se postula el MCYH en FP.

Discusión

El porcentaje de respuestas acertadas de las dimensiones de conocimientos y hábitos se encuentra por debajo del 60 %. Ello significa que los estudiantes no superaron las pruebas en FP, al igual que los estudiantes de colegio con las pruebas PISA (Chiquiza Nivia & Parra Bermúdez, 2022; OCDE/CAF, 2020) y los resultados de la Encuesta Global de Alfabetización Financiera S&P (GFLEC, 2023), lo cual confirma lo expuesto por la CAF (2023) y el Banco Mundial, sin dejar de lado el argumento de Asobancaria (2021) y de Salazar Sierra (2022). Esto evidencia la necesidad de seguir contribuyendo con la ENEEF (Comisión Intersectorial para la Educación Económica y Financiera, 2017) para mejorar el indicador de participación del 9 % de entidades públicas lideradas por Mineducación y formar a la población colombiana en materia de finanzas, así como el apoyo a la Política Nacional de Inclusión y Educación Económica y Financiera (Conpes, 2020) y al programa Nueva Pangea-La Expedición, para promover y dar a conocer la educación económica y financiera en los niños, niñas y jóvenes del país (Mineducación, 2021) e impartir EF, por lo menos, al 30 % de los niños y jóvenes de todos los colegios e instituciones educativas de Colombia (Salazar Sierra, 2022; Mineducación, 2021).

En el informe estadístico para la dimensión de conocimientos, la variable ingresos (Riveros-Cardozo & Becker, 2020) obtuvo un porcentaje del 85.71 % de respuestas acertadas, pero en la dimensión de hábitos solo alcanzó un 60.57 %, que se confirmó con el análisis de relación porque para la dimensión de conocimientos los estudiantes que conforman el grupo A, esto es, los del nivel intermedio y avanzado, acertaron con su respuesta para la variable ingresos; pero los del grupo B, es decir, los del nivel inicial y básico, no lo hicieron. Así mismo, para la dimensión de hábitos solamente los que pertenecen al nivel avanzado evalúan sus posibilidades de obtener más ingresos a través de una actividad que les apasione; entre tanto, los del grupo B, conformado por el nivel intermedio, y los del grupo C, conformado por el nivel inicial y básico, nunca lo hacen. Por consiguiente, es indispensable tener en cuenta que para gestionar con éxito las FP (Zapata Lambraño, 2020) la variable ingresos debe venir de diversas fuentes, aparte del pago por el trabajo o empleo, los aportes familiares y el subsidio del Estado (Aguirre-Landa et al., 2020). En este sentido, los estudiantes deberían educarse en materia de FP (Baulkaran, 2022) para que generen otras fuentes de ingresos diferentes a las mencionadas, como el empren-dimiento y la inversión.

Las variables crédito (Aguirre-Landa et al., 2020), consumo (Kim, 2022; Mercado-Mejía et al., 2022), gasto y control de ingresos y gastos (Riveros-Cardozo & Becker, 2020; Zapata Lambraño, 2020) obtuvieron porcentajes positivos para la dimensión de hábitos. Las variables gasto, control de ingresos y gastos obtuvieron porcentajes por encima del 60 %; pero las variables crédito y consumo no, en la dimensión de conocimientos. Al relacionar las variables, solamente los estudiantes que pertenecen al grupo A, para la dimensión de conocimientos, acertaron con sus respuestas para las variables de crédito y consumo, mas no a la pregunta de la variable control de ingresos y gastos. Los del grupo B acertaron únicamente con sus respuestas para la variable control de ingresos y gastos; no con la variable consumo. Así mismo, en la dimensión de hábitos, solo los que pertenecen al grupo A, al solicitar un crédito, tienen en cuenta la tasa de interés; los del grupo B, algunas veces, y los de grupo C, nunca.

En este sentido, los estudiantes del grupo A tienen en cuenta la tasa de interés al solicitar un crédito y pagan en el menor tiempo posible las cuotas, así sean altas; al consumir, usan sus ingresos para cubrir sus necesidades básicas, sin realizar compras impulsivas y analizan el costo-beneficio. Al gastar, ninguno de los grupo acertó para esta variable ni para la dimensión de conocimientos y de hábitos, de manera que cuando los estudiantes gastan, no comparan precios, ni tienen en cuenta los descuentos. Los ingresos de los estudiantes de todos los grupos son básicos y solo el 1 % de los estudiantes recibe ingresos superiores a 2 salarios mínimos legales vigentes. Los del grupo A, en las dos dimensiones, están usando su dinero para pagar deudas, consumir, gastar y ahorrar (Muhamad et al., 2021), dejando de lado la mitigación de riesgos (Fasecolda, 2020) y la inversión a futuro (Araujo-Guerrón et al., 2019; Manrique-Castro, 2020), que son las variables que conducen a la libertad financiera (Dang et al., 2022; Ramírez-Marrero, 2021). Por último, los de los grupos B y C, de las dos dimensiones, tienen ingresos muy mínimos o dependen de sus padres, de los subsidios del Estado, de un familiar o de su pareja, por lo prácticamente no tienen incidencia en el resto de variables.

Las variables pensión (Azuero-Zúñiga, 2020), riesgos (Fasecolda, 2020), crédito (Baulkaran, 2022), presupuesto (Lukas & Howard, 2023), ahorro (Manrique-Castro, 2020) e inversión (Chaudary et al., 2024) arrojaron resultados muy bajos, por debajo del 45 %, en las dos dimensiones, a excepción de la variable crédito en los estudiantes del grupo A. Lo anterior indica que los estudiantes del PAE de la sede Garzón que pertenecen a los grupos A, B y C, en las dos dimensiones, desconocen la importancia de un fondo de pensiones para la vejez. No es claro para ellos el concepto de riesgos, no pudieron resolver de manera acertada un ejercicio con tasas de interés simple ni compuesto, ni la importancia del valor del dinero a través del tiempo para determinar las inversiones. Así mismo, solo los del grupo A tienen claras las tasas cobradas en los créditos de consumo de libre inversión y de las tarjetas de crédito en promedio en los bancos, pero los de los grupos B y C no.

Por otra parte, el nivel académico y la edad demostraron diferencias en cuanto a los conocimientos y hábitos en FP, ya que los estudiantes que se encuentran en el nivel avanzado, es decir, los del grupo A, poseen más conocimientos y buenos hábitos en lo relacionado con las variables ingreso y crédito, en las demás variables precisan reforzar sus conocimientos. Además, los ingresos de los estudiantes que pertenecen a los grupos B y C, es decir, los de nivel intermedio, inicial y básico, son muy bajos o dependen de otras personas o del Gobierno; esto demuestra lo que dicen Asobancaria (2021) y el CAF (2023): las personas con bajos ingresos son las más vulnerables en cuanto a los conocimientos en FP y, en consecuencia, no toman decisiones eficientes en esta materia.

Para proponer una herramienta que permita mejorar el porcentaje de respuestas acertadas de las dimensiones de conocimientos y hábitos que se encontró por debajo del 60 %, se creó el MCYH de FP, a partir de la literatura estudiada. Proporciona una descripción exhaustiva de cada una de las variables o temas relevantes en el ámbito de las FP (Mora-Caballero et al., 2020; Pérez-Angarita & Silva-Mesa, 2020; Torres-Salazar & Ramón-Ramos, 2020; Zapata Lambraño, 2020), como son ingreso, crédito, presupuesto, control de ingresos y egresos, consumo, gastos, ahorro, pensión, riesgos, inversión y libertad financiera, que son de gran utilidad para cualquier individuo interesado en administrar eficazmente sus recursos económicos, siempre y cuando adquiera el conocimiento y adopte buenos hábitos en esta materia (García-García, 2019; González Sierra et al., 2023; Mora-Caballero et al., 2020; Tejeda-Hernández et al., 2021), especialmente para los jóvenes de las instituciones educativas con el nivel de media, así como para las instituciones de educación superior y todos los adultos que deseen formarse en este campo.

Conclusiones

Los resultados de la caracterización socioeconómica de los estudiantes del PAE demuestran su escasa gestión de las FP, ya que sus ingresos están entre $877 803 COP o menos, y más del 50 % dependen de sus padres, de un subsidio del Estado, de un familiar o de su pareja, con lo que dejan de lado nuevas formas de lograr su libertad financiera, como el emprendimiento, el autoempleo y la inversión, que les permitirá aumentar la cantidad total del dinero que reciben para mejorar su calidad vida y la de sus familias. Ello evidencia la necesidad de promover la formación de las FP por parte de las instituciones de educación superior, en este caso por la USCO en la sede Garzón.

Para potenciar los conocimientos en FP por parte de los estudiantes del PAE se concluye que todos los grupos de estudiantes encuestados que pertenecen al nivel avanzado, intermedio, inicial y básico (o grupos A, B y C) demuestran que deben mejorar sus competencias en materia de FP. Hay mayores debilidades en los grupos B y C que en el grupo A, y aunque los estudiantes del grupo A tratan de controlar sus ingresos y gastos consumiendo lo necesario para satisfacer sus necesidades básicas, sus ingresos no les alcanzan para ahorrar una cantidad suficiente de dinero, ni para invertir en EF de calidad, de manera que puedan apropiarse del conocimiento para llevar a cabo inversiones rentables, mitigar el riesgo, obtener libertad financiera, mejorar su calidad de vida y conseguir una pronta pensión. Lo anterior demuestra que el Gobierno nacional, en cabeza del Mineducación, debe fortalecer la formación en materia de FP, a través de las instituciones educativas de carácter oficial, en especial las instituciones de educación superior públicas.

En cuanto a la aplicación de buenos hábitos en FP de los estudiantes, se puede ultimar que aun cuando el grupo A de estudiantes del PAE superaron el test de conocimientos y la prueba de hábitos para las variables de ingresos y crédito, también demuestran que desean alcanzar la libertad financiera, por lo que tratan de controlar sus ingresos y gastos; pero evidencian la necesidad de aumentar sus ingresos, por lo que recurren al crédito como sistema de apalancamiento para tener un ingreso disponible y satisfacer sus necesidades de consumo; en lugar de usar el crédito como una herramienta que les permita invertir a corto y mediano plazo, para diversificar su columna de ingresos, lograr sus objetivos financieros y potenciar su calidad de vida y su independencia financiera. Así es como este estudio argumenta la necesidad de agregar una asignatura en FP como una electiva transversal no solo para los programas de la Facultad de Economía y Administración, sino para todos los programas de la institución, donde se pueda profundizar en el conocimiento y los buenos hábitos financieros.

Es necesario publicar y dar a conocer el MCYH en FP, por medio de un proyecto de responsabilidad social universitaria, para fortalecer los conocimientos y desarrollar hábitos financieros saludables en los estudiantes de la USCO, sede Garzón. Esto les permite prepararse para su vida personal y laboral, además de ayudar a los estudiantes emprendedores a gestionar mejor los recursos económicos en sus futuros proyectos. Este modelo también se puede integrar en el currículo académico, para enriquecer los diferentes programas en áreas como administración, contaduría, ingeniería agrícola y otras disciplinas, alineando la formación con competencias del mundo real.