Introducción

En los últimos años se ha visto un incremento en la divulgación de información no financiera por parte de las empresas, debido a que el mercado está solicitando información sobre diversos aspectos sociales y medioambientales (Navarrete & Gallizo, 2019). Como parte de esta evolución, se han desarrollado algunos conceptos como lo son los criterios ambientales, sociales y de buen gobierno (ESG, por sus siglas en inglés), que permiten evaluar el desempeño sostenible de las empresas en estos factores y la responsabilidad social empresarial (RSE). Con ello se busca que la estrategia de negocios integre el crecimiento económico con el bienestar social y la protección ambiental (Martínez Herrera, 2011). Además, han surgido algunas iniciativas como los Objetivos de Desarrollo Sostenible (ODS), propuestos por la Organización de las Naciones Unidas (2024) para "erradicar la pobreza, proteger el planeta y asegurar la prosperidad".

El aumento en la emisión de información no financiera ha despertado el interés académico por conocer la relación existente entre las variables financieras y no financieras, lo cual se puede evidenciar en estudios como el de Friede et al. (2015) , en el cual se analizaron más de dos mil estudios con el fin de determinar la relación entre los criterios ESG y el desempeño financiero; Martínez Ferrero (2014) , en el cual se buscó identificar el impacto de las prácticas sostenibles en el costo de capital y la reputación corporativa; Bae et al. (2019) , que examinó si la RSE disminuye el costo de un alto apalancamiento, y Pirgaip y Rizvic (2023) , que estudiaron la influencia de los reportes integrados y el costo de financiación en el mercado de capitales turco.

En línea con lo anterior, el presente artículo busca identificar en las empresas latinoamericanas la relación entre la implementación de las prácticas ESG y el costo promedio ponderado de capital (WACC), que representa el costo en términos de tasa de lo que debe pagar la empresa a sus accionistas y acreedores por la financiación que estos brindan (Vernimmen et al., 2022), a fin de complementar la emergente literatura en este campo que se evidencia en trabajos como los de Correa Mejía et al. (2020) y Atan et al. (2018) .

Dadas las condiciones sociales, ambientales y económicas de Latinoamérica, donde la mayoría de los países de la región enfrentan todavía mucha desigualdad, consecuencia de factores como la concentración de riqueza en un reducido número de personas, la heterogeneidad en las estructuras de producción y el acceso limitado a bienes y servicios (Álvarez, 2016), la implementación de prácticas sostenibles puede repercutir de manera importante en el mejoramiento de las condiciones sociales y ambientales de la región (Álvarez Duque et al., 2023); sin embargo, estas mismas dinámicas de la región hacen que la aplicación de este tipo de estrategias requiera un mayor esfuerzo. Por lo tanto, es fundamental analizar si a través del costo de capital las organizaciones de Latinoamérica reciben algún tipo de retribución por sus contribuciones a la sociedad por parte de dos de sus principales grupos de interés: los financiadores y los accionistas. Esto, dado que el WACC representa el costo que las empresas deben pagar por los recursos que los anteriores agentes brindan en forma de créditos financieros y aportes de capital, respectivamente.

Las bases de este artículo se encuentran en la teoría de la agencia, explicada por Fama (1980) , donde se plantea que es posible que la separación entre la propiedad y el control de una empresa llegue a ser una forma eficiente de organización económica, aun cuando puedan surgir conflictos de intereses entre propietarios y administradores causados por la asimetría de la información en la relación (Manasliski & Varela, 2009). De ahí la importancia de contar con reportes y estrategias claras que respondan a la necesidad de tener una información fidedigna para una adecuada toma de decisiones por parte de los accionistas. Considerando lo anterior, el artículo se basa, igualmente, en la teoría de los stakeholders, la cual plantea que los gerentes deben formular e implementar procesos que satisfagan únicamente a los grupos de interés del negocio. Para esto se deben integrar los intereses de los accionistas, empleados, clientes, proveedor, comunidades y otros grupos (Freeman & McVea, 2001).

Con este trabajo se busca aportar evidencia empírica para Latinoamérica de la relación entre el desempeño ESG y el WACC, aplicando un panel de datos conformado por 77 empresas de Brasil, Chile, Colombia, México y Perú, pertenecientes al Dow Jones Sustainability Index (DJSI), entre 2018 y 2022. Se realizó un análisis de robustez con el fin de comprobar y aportar mayor credibilidad a los resultados inicialmente obtenidos. En este sentido, se analizó el puntaje ESG otorgado por la compañía S&P Global Inc. y el WACC de las empresas, calculado por la metodología propia del sistema Bloomberg.

Este trabajo también aporta a la ampliación del marco teórico en el relacionamiento de variables financieras y no financieras, y sirve como complemento para los trabajos elaborados por Pirgaip y Rizvic (2023), Atan et al. (2018) y Nazir et al. (2022) , que abordan la relación entre el WACC y la aplicación de los criterios ESG, de manera agregada e individual para países con economías en desarrollo y para industrias relativamente nuevas. Adicionalmente, complementa trabajos como el de Correa Mejía et al. (2020) , donde se buscó determinar el impacto de la RSE en el costo del patrimonio en empresas colombianas.

Esta investigación tiene implicaciones para las empresas que estén encaminadas en la implementación de prácticas ESG, ya que proporciona fundamentos teóricos para comprender las consecuencias financieras de incorporar este tipo de iniciativas en diversos procesos organizativos. Asimismo, sirve a los académicos que deseen investigar sobre el tema y los diferentes grupos de interés que buscan una mejor comprensión de esta temática, con el fin de aplicarla en la toma de decisiones.

El artículo se desarrolla de la siguiente manera: seguido a esta sección introductoria, se encuentra el marco teórico y el planteamiento de las hipótesis que se van a evaluar. En la tercera sección se describe la metodología utilizada para la aplicación del modelo. Posteriormente, en la cuarta sección se describen los resultados del modelo aplicado. En la quinta sección se plantean las discusiones y se contrastan los resultados obtenidos con otros estudios del área. Por último, se presentan las conclusiones y se ofrecen algunas consideraciones finales.

Revisión de literatura

A continuación, se abordan las bases teóricas que relatan la importancia del WACC y la inclusión de los criterios ESG en el entorno corporativo, así como la relación de estos dos conceptos analizada en literatura anterior.

Teoría de la agencia y teoría de los stakeholders

La teoría de la agencia explicada por Fama (1980) plantea cómo la separación entre la propiedad y el control de una empresa puede llegar a ser una forma eficiente de organización económica, es decir, propone soluciones para el conflicto de intereses que surge entre propietarios y administradores. Esta teoría proporciona un marco para establecer un acuerdo contractual, ya sea implícito o explícito, que alinee los intereses de un principal y un agente que participan en una actividad cooperativa. Esto teniendo en cuenta que existen acciones o información a las que tiene acceso el agente, pero no el principal; sin embargo, es posible que aun cuando se establezca un acuerdo, no se logre evitar que el agente tome decisiones que favorezcan su propio interés (Menyah, 2013).

Tal como se indica en Boucková (2015) , el problema principal que busca resolver la teoría de la agencia es la asimetría de información que, como se mencionó, surge cuando una parte, normalmente el agente, accede a más información que la otra; esto implica que una de las partes tiene una ventaja. En este sentido, se expone una falta de concordancia entre los objetivos finales, debido a que el accionista busca una maximización de ingresos; mientras que al gestor le interesa maximizar la renta personal monetaria y no monetaria (Manasliski & Varela, 2009).

Asimismo, la teoría de la agencia ha llegado a permear el ámbito de las prácticas sostenibles en las empresas, utilizada en Nguyen et al. (2023) , donde se muestra que la presencia de titulares duales después de las fusiones entre accionistas y acreedores de empresas industriales afecta de modo negativo las actividades de RSE en empresas con problemas más graves de agencia de gestión.

Por otro lado, la teoría de los stakeholders formulada por Freeman (1984) , en su obra Strategic Management: A Stakeholder Approach, plantea que los gerentes deben formular e implementar procesos que satisfagan a todos los grupos de interés del negocio. Para esto, es preciso integrar las relaciones e intereses de los accionistas, empleados, clientes, proveedor, comunidades y otros grupos, de manera tal que garantice el éxito a largo plazo de la empresa (Freeman & McVea, 2001). Freeman se basó en diversos estudios, como la planificación corporativa, la teoría de los sistemas y la RSE para desarrollar la teoría de los stakeholders (Kivits & Sawang, 2021).

Esta teoría se ha convertido en una de las principales formas de conceptualizar y comprender las organizaciones empresariales en las áreas de estrategia y gestión (Freeman et al., 2017); por lo tanto, su amplio uso en la literatura ha generado que las partes interesadas adquieran un papel cada vez más relevante en la toma de decisiones organizacionales y que los gerentes encuentren una forma de crear valor de manera sustentable y ética en el equilibrio de los intereses de los grupos relacionados (De Gooyert et al., 2017).

Dada la importancia que ha ido adquiriendo la teoría de los stakeholders, en la literatura sobre el tema se pueden encontrar investigaciones en varias áreas donde se ha aplicado esta teoría. Tal es el caso de la investigación elaborada por Theodoulidis et al. (2017) , en la cual se propone el uso de dos modelos para investigar la relación entre la gestión de los stakeholders, expresada como RSE, y el desempeño financiero corporativo en la industria del turismo. Adicionalmente, en el artículo de León et al. (2017) , a partir de la teoría de los stakeholders, se evalúa el grado de comprensión y cumplimiento de las prácticas de RSE en las micro, pequeñas y medianas empresas de Barranquilla (Colombia).

Inclusión de los ESG en los informes empresariales

Los reportes empresariales constituyen un insumo esencial para la toma de decisiones, tanto de las personas a cargo del gobierno de la empresa como de los accionistas y nuevos posibles inversores, debido a que allí se encuentra la información necesaria acerca de cada entidad y su desempeño. Actualmente, por medio de los reportes integrados, se ha impulsado una nueva tendencia respecto al contenido de los reportes corporativos, pues da una mayor importancia a la revelación de asuntos clave para las partes relacionadas, tal como lo es la creación de valor las empresas (Navarrete & Gallizo, 2019).

En el pasado, la prioridad se encontraba en la presentación de la información contable de los estados financieros; sin embargo, ahora se ha hecho necesario incorporar nuevas maneras de mostrar aquella información que, a pesar de no ser de carácter numérico, expone a las partes relacionadas una perspectiva diferente de las entidades y la manera como se vinculan con el entorno en el que se desenvuelve. Asimismo, acuerdos como el de París, en 2015 (adopción de los ODS); el Pacto Verde Europeo, en 2020; las iniciativas en materia de regulación de los reportes en países como Suecia, y situaciones de emergencia sanitaria y económica global como lo fue el covid-19, han consolidado este cambio de panorama como respuesta al cambio climático y la implementación de una gestión más sostenible por parte de todos los entes participantes en el mercado (Franchini & Evangelista Mauad, 2022). Se destacan también los cambios regulatorios, especialmente en Europa, donde la segunda oleada normativa de la sostenibilidad, con la segunda Directiva sobre Información Corporativa en Materia de Sostenibilidad, representa nuevos retos para las empresas y tiene como gran novedad la inclusión del concepto de la doble materialidad.

Dado este auge, se han desarrollado importantes trabajos, como los de Habek y Wolniak (2016), que abordan la temática de los reportes corporativos y su importancia, mediante el estudio de los reportes de responsabilidad social corporativa, obligatorios y voluntarios, y su calidad para algunos países de la Unión Europea. Así, se ha encontrado que la obligatoriedad de los reportes afecta directamente su calidad y que existe una gran oportunidad de mejora en su contenido y calidad, al ser un tema en crecimiento y que no tantas empresas han implementado. Así mismo, el trabajo de Correa-Mejía et al. (2024) señala la relevancia de la investigación de las prácticas de sostenibilidad en los reportes corporativos, al evaluar el cumplimiento efectivo de la aplicación de la doble materialidad por parte de empresas europeas.

De acuerdo con Fernández y Bajo (2012) , desde el punto de vista ético, el principal objetivo de las empresas es maximizar el bienestar a largo plazo de los stakeholders sin dejar de lado el logro del objetivo económico: obtener resultados financieros que cumplan con las expectativas de los inversionistas. En vista de que las empresas no llevan a cabo sus operaciones de manera aislada, sino que sus operaciones llegan a afectar el lugar donde operan, el adoptar este enfoque ético ayudaría a que las empresas se adapten a las nuevas prácticas y visiones de la sociedad sin descuidar la búsqueda por el resultado económico que, a pesar de todo, sigue siendo uno de los principales objetivos para las empresas.

En este contexto se desarrollan los criterios ESG, considerados los de mayor importancia en cuanto a la información no financiera revelada en los reportes de una entidad y que pueden usarse como una respuesta para adaptarse a los constantes cambios que ocurren en las diferentes industrias, sin dejar de lado las dimensiones sociales (su relación con sus empleados, clientes, accionistas y la comunidad en la que opera), ambientales (disminución de la contaminación, emisión de gases, etc.) y de buen gobierno (la calidad en su administración, rendición de cuentas y el cumplimiento de las normas aplicables).

Adicionalmente, de acuerdo con Kirby (2023) , implementar los ESG abre las puertas a introducir una serie de cambios en los modelos operativos de las empresas, al traer nuevos indicadores y métricas, cambios en la perspectiva de los impactos de las labores de las organizaciones en el medio donde se desarrolla y un control en la información que ha de publicar. Por ello, la adopción de estos criterios no solo sirve como un instrumento para generar mejores reportes, sino que se convierte en una herramienta para crear valor y mejorar la gestión empresarial, mediante la cual se pueden gestionar los riesgos.

Igualmente, dado el cambio de perspectiva ocurrido en las últimas décadas, cuando se ha dado mayor relevancia a los temas asociados con la RSE y la sostenibilidad, los ESG han llegado a tomar un papel fundamental respecto a la transparencia y a la manera en que las empresas son percibidas tanto por sus accionistas como por el público general, lo cual afecta directamente su reputación y, con ello, varios aspectos financieros.

Uno de estos aspectos es la inversión, y por lo anterior, la administración de las organizaciones deberían tomar los ESG como una herramienta para atraer nuevos inversores, ya que la inclusión de cada una de las dimensiones de los factores ESG dentro de las estrategias de inversión ha pasado a ser un servicio diferenciador para muchos proveedores de servicios de inversión (Van Duuren et al., 2016). Es importante, entonces, dar atención a una adecuada gestión de estos criterios, con el objetivo de atraer a aquellos inversores, quienes estarían interesados no solamente en rendimientos financieros altos, sino en empresas más sustentables que coincidan con sus concepciones éticas.

Es importante destacar que, aun cuando en Colombia la normatividad en relación con los ESG no es tan estructurada, existe la Circular Externa 031 que, con el objetivo de estandarizar la información relacionada con sostenibilidad, brinda instrucciones basadas en estándares internacionales para la revelación de información ambiental y social (Superintendencia Financiera, 2021). Además, en el ámbito internacional se han podido observar diferentes esfuerzos en materia de regulación de los reportes de sostenibilidad, por ejemplo, Europa, donde los países de la región han adoptado medidas regulatorias sobre la información no financiera divulgada. Aquí Suecia es el ejemplo más destacable, porque existen alrededor de 140 normas nacionales relacionadas con enfoques voluntarios y no voluntarios para la preparación de informes de sostenibilidad (H^bek & Wolniak, 2013). Entre tanto, en la región de Latinoamérica se han adoptado diferentes estándares y principios internacionales que han ayudado a aumentar la difusión de los criterios de divulgación, como las normas de reporte de información de sostenibilidad del Consejo de Normas Internacionales de Sostenibilidad (ISSB), los estándares éticos sobre divulgación de riesgos de la Autoridad Bancaria Europea (EBA), y en países como Chile y Colombia se han creado marcos de regulación para divulgar información de sostenibilidad para los reguladores financieros de América Latina y el Caribe (Herrera et al., 2023).

Costos de capital y criterios ESG

El WACC, por sus siglas en inglés weighted average cost of capital, representa el costo en términos de tasa de lo que debe pagar la empresa a sus accionistas y acreedores por la financiación que estos brindan. Dado esto, normalmente, el costo de capital se calcula como el valor promedio ponderado de los recursos propios y de la deuda (Vernimmen et al., 2022). Es importante destacar el papel del WACC respecto a la teoría de la agencia y la interacción entre los propietarios (inversores) y la administración, ya que -de acuerdo con Bueno y Santos Cuevas (2012) - esta relación comprende los elementos fundamentales de la agencia, como lo son la función de utilidad, los conflictos de intereses, la asimetría de información y los costos derivados. De manera que es importante que se generen reportes claros que brinden información adecuada para que la interacción entre inversores y administración no sea conflictiva y se puedan lograr acuerdos por medio de los cuales se llegue escoger una estructura de financiación adecuada para la entidad y, a su vez, se mitiguen los riesgos que ocasionarían que el costo de financiación aumente.

En términos generales, en la literatura se ha encontrado que el costo de capital se ve afectado tanto por variables financieras como no financieras. En cuanto a esta discusión, es posible incorporar los estudios de Ng y Rezaee (2015) , los cuales confirman que la sostenibilidad económica y la RSE se vinculan con el costo de capital y que los criterios ESG tienen un efecto inverso en el costo capital. Gonçalves et al. (2022) , en el contexto europeo del STOXX Europe 600, afirman que los mercados de valores perciben las inversiones en temas de sostenibilidad como una fuente de valor y mitigación de riesgos, por lo que el costo de capital tendría una relación inversa con la sostenibilidad.

Sin embargo, el panorama cambia un poco con relación al contexto latinoamericano, ya que al tratarse de un tema relativamente emergente, como lo es la adopción de los ESG, el volumen de investigaciones es un poco más reducido. Como señala Jaén et al. (2018) , el número de publicaciones con temática directa a la RSE cuenta con un gran número de artículos enfocados en países con economías más consolidadas, como las primermundistas; mientras que la cantidad de publicaciones disminuye notoriamente para Latinoamérica. A pesar de esto, cabe aclarar que al ser este un tema en auge, se espera que el número de publicaciones aumente en un futuro.

Existen, no obstante, estudios centrados en el impacto de los ESG en el costo de capital de las empresas centrados en países emergentes con economías similares a la latinoamericana, que son de gran utilidad para entender la relación entre estas dos variables:

Atan et al. (2018) desarrollaron un estudio acerca de la repercusión de los criterios ESG en el desempeño de sociedades anónimas de Malasia, la rentabilidad generada, el valor de la empresa y el costo de capital. De este modo, llegaron a la conclusión de que no existe una relación significativa entre el puntaje de los criterios ESG en el plano individual y el WACC de las compañías. Sin embargo, los autores hallaron una relación positiva e influencia significativa entre los ESG agrupados y el WACC, por lo que para ellos la información asociada con los ESG podría no estar utilizándose tanto por el mercado de capital en la determinación del costo de capital actual, ya que, posiblemente, evidenciaría los resultados de la implementación de criterios de sostenibilidad en el desempeño financiero a largo plazo.

Por otro lado, Pirgaip y Rizvic (2023) estudiaron la influencia de los reportes integrados y el costo de financiación en un mercado emergente, como lo es el mercado de capitales turco, y se enfocaron en los efectos del reporte en el peso promedio del WACC, el costo de la deuda y el costo de capital para las empresas listadas en la bolsa de valores de Estambul. Los resultados indican una relación positiva entre la emisión de reportes integrados, el WACC y el costo de la deuda.

Finalmente, el estudio de Nazir et al. (2022) buscaba encontrar la relación entre los ESG y el desempeño del costo de la deuda y el costo de capital para las principales empresas líderes en tecnología en el ámbito mundial. Sus resultados indican la existencia de una relación positiva entre los ESG con ambos, costo de deuda y costo de capital.

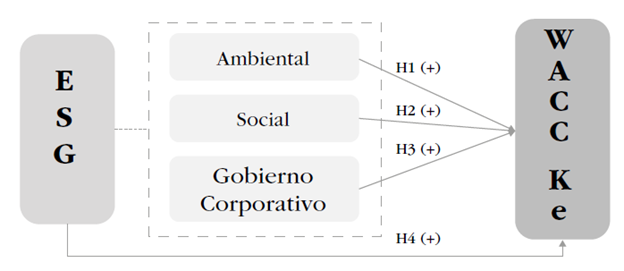

Considerando las investigaciones analizadas anteriormente, se plantean las siguientes hipótesis para el contexto latinoamericano (figura 1):

-

H1: el desempeño en el factor ambiental (enviromental) causa un aumento del costo del patrimonio Ke y el costo de capital WACC en las empresas latinoamericanas.

-

H2: el desempeño en el factor social (social) causa un aumento del costo del patrimonio Ke y el costo de capital WACC en las empresas latinoamericanas.

-

H3: el desempeño en el factor de gobierno corporativo (governance) causa un aumento del costo del patrimonio Ke y el costo de capital WACC en las empresas latinoamericanas.

-

H4: el desempeño agregado de los factores ESG causan un aumento del costo del patrimonio Ke y el costo de capital WACC en las empresas latinoamericanas.

Metodología

En esta sección se presentan la muestra, las variables y la explicación del modelo utilizado para validar las hipótesis.

Muestra

Para determinar la relación existente entre los ESG y el WACC de las empresas latinoamericanas se seleccionaron como muestra las empresas listadas en los índices de sostenibilidad S&P Dow Jones (Dow Jones Sustainability Emerging Markets Index, Dow Jones Sustainability MILA Pacific Alliance Index y Dow Jones Sustainability World Index) entre 2018 y 2022. Por lo tanto, la muestra está constituida por empresas de Brasil, Chile, Colombia, México y Perú, ya que todas las organizaciones mencionadas provienen de dichos países. Las empresas incluidas en estos índices se seleccionaron como muestra en diversos trabajos, como los elaborados Pérez-Calderón et al. (2012) y López et al. (2007) , en los que se buscaba relacionar variables financieras y no financieras en compañías que desarrollan prácticas sostenibles, y en artículos como el de Correa-García et al. (2017) , para evaluar el cumplimiento de las revelaciones en los reportes integrados de empresas colombianas.

La muestra inicial estuvo conformada por 80 empresas. Posteriormente, mediante una depuración, se excluyeron de la muestra tres empresas con poca información disponible o con inconsistencias. Al final, se obtuvo una muestra de 77 compañías y 385 observaciones, con lo cual se estableció un panel de datos balanceado. En la tabla 1 se evidencia el resultado final de las observaciones por país y sector, y en la tabla 2, por país y año.

Tabla 1

Muestra por país y sector

Tabla 2

Muestra por país y por año

Como se puede observar, la muestra está conformada principalmente por empresas ubicadas en México y Chile, pertenecientes a los sectores productivo y de servicios. En cuanto a la composición por año, todos los periodos tienen la misma frecuencia relativa, ya que la muestra tomada fue la misma para todos los periodos analizados.

Variables y datos

Tanto el comportamiento histórico de la variable dependiente WACC como los puntajes de las variables independientes ESG se obtuvieron directamente de la base de datos de Bloomberg; mientras que el puntaje ESG otorgado por S&P Global fue consultado directamente en la página oficial de la corporación y en los Sustainability Yearbook, emitidos para los años y las empresas analizadas.

El WACC representa el costo en términos de tasa de lo que debe pagar la empresa a sus accionistas y acreedores por la financiación que estos brindan (Vernimmen et al., 2022). El costo de capital es calculado por Bloomberg como el valor promedio ponderado del costo del patrimonio, la deuda y el capital preferente.

En términos generales, el costo de capital corresponde a los dividendos que reciben los accionistas a cambio del capital que aportan a la compañía (ke) y los intereses que reciben los acreedores a cambio de proporcionar fondos a la empresa en forma de deuda (kd) (García, 2003). El costo de patrimonio (ke) puede estar más influenciado por variables externas del mercado y por dinámicas propias de las empresas, como lo son el desarrollo de prácticas sostenibles, por lo que también se incluyó como variable dependiente.

El puntaje ESG es calculado por Bloomberg de acuerdo con aspectos ambientales, sociales y de gobernanza revelados por las compañías y se tienen en cuenta temas relacionados con energía, materiales y desechos, agua, comunidad y clientes, diversidad, ética y cumplimiento, salud y seguridad, capital humano, composición de la junta y remuneración. En el modelo se analizaron los puntajes ambiental, social y de gobierno de forma individual y el puntaje agregado ESG global.

El puntaje de los criterios ESG ya lo han utilizado otros estudios, como los de Gonçalves et al. (2022) , Correa-García y Vásquez-Arango (2020) y Friede et al. (2015) , para medir el impacto de la ejecución de prácticas sostenibles en variables financieras. Esto debido a que, normalmente, el puntaje ESG se calcula bajo ciertos estándares que facilitan la comparabilidad entre empresas y periodos. Con el fin de controlar la endogeneidad y evitar posibles sesgos en el modelo (Newey & Stouli, 2021), se consideraron algunas variables de control:

-

El tamaño de la empresa (size), calculado como el logaritmo natural de los activos, tal como en Garzón Jiménez y Zorio-Grima (2021) y Eliwa et al. (2021) . El tamaño puede influir en la variedad de opciones de financiación a las que pueden acceder las empresas, además de que las empresas más grandes pueden generar mayor seguridad a los acreedores y accionistas, lo que conllevaría un menor costo de capital.

-

El nivel de apalancamiento (lev) se calcula como el cociente de la relación entre el pasivo total y el patrimonio, tal como lo han aplicado Gonçalves et al. (2022) y Atan et al. (2018) . Un alto grado de apalancamiento significa que las empresas se financian principalmente mediante deuda con acreedores, la cual normalmente tiene un menor costo que el patrimonio, por lo que un mayor apalancamiento implicaría una disminución del WACC.

Por último, se incluyó como variable instrumental el rezago del WACC. Según Wilkins (2018) , las variables dependientes rezagadas se han usado en los análisis de regresiones para aportar estimaciones sólidas de los efectos de las variables independientes. En términos generales, el rezago del WACC permite conocer si algo que sucede en determinado año genera efectos en los periodos siguientes y no en el mismo en el que sucede. En la tabla 3 se presenta el resumen de las variables utilizadas para el desarrollo del modelo.

Tabla 3

Variables

| Tipo de variable | Variable | Medición | Referencia | Efecto esperado |

|---|---|---|---|---|

| Costo promedio | Valor promedio ponderado del | Vernimmen et al. (2022) y García (2003) | ||

| Dependiente | ponderado de | costo del capital, la deuda y el | N/A | |

| capital (WACC) | capital preferente | |||

| Interés | Ambiente | Puntuación pilar ambiental Bloomberg | Gonçalves et al. (2022) y Friede et al. (2015) | (+) |

| Interés | Social | Puntuación pilar social Bloomberg | Gonçalves et al. (2022) y Friede et al. (2015) | (+) |

| Interés | Gobernanza | Puntuación pilar de gobernanza Bloomberg | Gonçalves et al. (2022) y Friede et al. (2015) | (+) |

| Interés | ESG | Puntuación ESG Bloomberg | Gonçalves et al. (2022) y Friede et al. (2015) | (+) |

| Control | Size | Logaritmo natural de los activos | Garzón Jiménez y Zorio-Grima (2021) y Eliwa et al. (2021) | (-) |

| Control | Lev | Deuda/patrimonio | Gonçalves et al. (2022) y Atan et al. (2018) | (+) |

| Instrumental | Rezago del WACC | Valores rezagados del WACC | Wilkins (2018) |

Modelo

Una vez definidas las variables, se aplicó un modelo de regresión de panel de datos por medio del cual se halla la relación entre una variable dependiente respecto a una o varias variables independientes. Mediante esta técnica se realiza un estudio más completo sobre las hipótesis que se van a probar, ya que controla la heterogeneidad de las variables (Madorran & García, 2016), al evaluar el comportamiento de cada empresa (i) en los diferentes periodos (t). Por tanto, con la aplicación de esta técnica es posible obtener resultados más robustos y confiables, así como lograr un mejor análisis. De esta manera, el modelo es de corte temporal y transversal.

El modelo final con el cual se busca comprobar las hipótesis se describe en la ecuación 1:

Ecuación 1

WACC it = & ESG it +ß 2 Size it + ß$ Lev it + WACCil it + £u

Ecuación 2

Ke it = ß 1 ESGu + ß 2 Size it + ß3 Lev it + e#

El modelo presentado en las ecuaciones 1 y 2 evalúa si el comportamiento de las variables ESG generan un aumento en el WACC y el Ke de las organizaciones, donde i son las empresas y t es el periodo. Para esto se aplicó la misma fórmula con el índice ESG de forma agregada y con las variables ambiental, social y de gobernanza de forma individual. El modelo de panel de datos se aplicó utilizando el software estadístico Stata para el periodo 2018-2022.

Resultados

A continuación, se presenta el análisis descriptivo y explicativo de los resultados.

Análisis descriptivo

En la tabla 4 se pueden observar las estadísticas descriptivas de las variables dependientes, de interés y de control. Las variables dependientes miden el valor promedio ponderado del capital (WACC) y el costo del patrimonio (ke), las cuales presentan una media de 0.096 y 0.126, respectivamente. El puntaje de los criterios ESG tomados de Bloomberg se encontraba en un rango de 0 a 10; sin embargo, fueron normalizados en una escala de 0 a 1, con el fin de mejorar la comparabilidad y reducir los sesgos de estimación. Estas variables muestran como media 0.201, 0.279 y 0.319, respectivamente, lo cual evidencia que en el contexto empresarial latinoamericano el criterio de gobernanza presenta el mejor desempeño respecto a la evaluación, caso contrario al criterio ambiental.

Tabla 4

Estadísticas descriptivas

Por último, las variables de control tamaño (size) y apalancamiento (lev) poseen una media de 9.125 y 3.328 y un dato máximo de 14.435 y 23.386, respectivamente, con lo cual se expone la diferencia entre el nivel de apalancamiento que poseen las compañías y se demuestra que algunas poseen un mayor apalancamiento en pasivos, en comparación con el promedio de la muestra.

En la matriz de correlación de la tabla 5 se muestra, de forma resumida, el coeficiente de correlación entre las variables, utilizado como un indicador de la fuerza con la que se vinculan los factores (Hernández et al., 2018). Se observa una relación positiva y significativa de los criterios ESG agregados e individuales en el WACC, así como la correlación entre las tres dimensiones, debido a que estas conforman el puntaje global final. También resalta el efecto positivo, pero no significativo del tamaño y la influencia inversa y significativa del nivel de endeudamiento en el WACC, lo cual puede indicar en una instancia temprana el impacto que genera cada concepto en la variable dependiente. Asimismo, ningún coeficiente supera el 80 % entre las variables independientes ESG, tamaño (size) y apalancamiento (lev). Ello indica que no hay un alto grado de correlación que pudiera generar efectos de colinealidad en los coeficientes del modelo (Hernández et al., 2018).

Tabla 5

Matriz de correlación

Análisis explicativo

En la tabla 6 se pueden apreciar los resultados de las regresiones mediante el modelo de panel de datos.

Tabla 6

Resultados empíricos: WACC

Los criterios ESG agregados como puntaje global tienen un impacto positivo en el costo promedio ponderado de capital (WACC) con un coeficiente de 0.044 y un nivel de confianza del 99 %. Ello indica que una mayor puntuación en este índice genera un aumento en el WACC.

Individualmente para los criterios de ambiente y social, los cuales se enfocan en la mitigación del efecto en el medio ambiente, la generación de condiciones en pro de los derechos humanos y la gestión de relaciones con comunidades (Deloitte, 2021), muestran un coeficiente positivo de 0.027 y 0.030, con un nivel de confianza del 95 % y del 99 %, respectivamente. Para el criterio de gobernanza, el cual engloba los asuntos concernientes a la gestión organizacional interna (Deloitte, 2021), presenta un coeficiente de 0.039 y un nivel de confianza del 99 %, respectivamente.

De esta forma, los resultados son consistentes con el índice general; además, indican que la valoración otorgada a las estrategias de gobierno corporativo y desarrollo de políticas internas enfocadas en la calidad corporativa posee una mayor influencia en el costo de capital, por encima de las acciones sociales y ambientales que realicen las empresas.

Estos resultados son consistentes con Tanjung (2023) , Pirgaip y Rizvic (2023), Atan et al. (2018) y Nazir et al. (2022) , lo cual permite sustentar las hipótesis H1, H2, H3 y H4. Lo anterior quiere decir que en el contexto latinoamericano el mercado todavía no logra capturar de manera favorable, en función del costo de capital, los esfuerzos organizacionales para mejorar las prácticas de desarrollo sostenibles.

Sobresale el apalancamiento (lev) mediante una relación inversa con un 95 % de confianza. Este señala que la disposición de un mayor porcentaje de endeudamiento a través de pasivos frente al patrimonio tiende a disminuir el WACC y se destaca la influencia positiva del comportamiento del WACC sobre sí mismo, lo cual se puede evidenciar al incluir en el modelo el rezago de dicha variable (WACC L1).

Es importante mencionar que el rezago de la variable dependiente puede indicar que esta se ve impactada por un efecto retardado de su comportamiento, es decir, los datos obtenidos en un año anterior son relevantes en el momento de predecir el rumbo de esta variable a futuro, lo cual para el lapso examinado se podría explicar por el impacto de la pandemia del covid-19 en el entorno empresarial y la época de recuperación de la economía poscrisis.

Considerando lo anterior, el costo de capital se explica, en promedio, un 60.93 % (R2) por los criterios ESG agregados, el apalancamiento y el comportamiento que presentó en el periodo anterior. Adicionalmente, se utilizó el mismo modelo de panel de datos para analizar la relación entre los criterios ESG y el costo del patrimonio (Ke), como se muestra en la tabla 7.

Tabla 7

Resultados empíricos: Ke

Los criterios ESG agregados como puntaje global tienen un impacto positivo en el costo del patrimonio (Ke) con un coeficiente de 0.041 y un nivel de confianza del 99 %. Ello indica que se genera un aumento en el porcentaje de rendimientos exigidos por los accionistas cuando la empresa obtiene una mayor puntuación en el índice.

De igual modo, individualmente para los criterios de ambiente, social y gobernanza se muestra un impacto positivo en el Ke con coeficientes 0.031, 0.023 y 0.043, respectivamente, y un nivel de confianza del 95 % para cada uno. La dimensión de gobernanza sigue siendo la de mayor impacto en la variable dependiente; sin embargo, se nota un cambio en cuanto a las otras dos dimensiones, ya que el factor ambiental tiene una mayor influencia en comparación con el factor social y demuestra que, desde el punto de vista de los accionistas, es más relevante la puntuación otorgada a las prácticas de buen gobierno y las iniciativas ambientales desarrolladas por las empresas latinoamericanas, lo cual es consistente con los resultados de Pirgaip y RizviS (2023) y KPMG (2020).

En cuanto a las variables de control, es relevante el tamaño de la compañía, con un coeficiente positivo de 0.004 y un nivel de confianza del 99 %; además el Ke no se encuentra influenciado por rezagos recientes en el tiempo analizado y se obtuvo un coeficiente de determinación (R2) del 40.21 % para el modelo que utiliza el puntaje agregado.

Análisis de robustez

Con el fin de validar la fiabilidad de los resultados generados mediante el panel de datos, se consultó el puntaje ESG otorgado por la corporación estadounidense S&P Global Inc. para cada una de las empresas pertenecientes a la muestra y se ejecutó nuevamente el modelo (tabla 8). Este puntaje se basa en la información pública disponible y en el desempeño de cada compañía calculado mediante una metodología propia de la corporación según la Evaluación de Sostenibilidad Corporativa que realizan (S&P Global, 2023).

Tabla 8

Análisis de robustez (S&P Global)

Se puede apreciar que el criterio ESG-SP como puntaje general posee una relación positiva con el WACC de 0.013, junto a un nivel de confianza del 95 %, y una relación positiva con el Ke de 0.013, junto con un nivel de confianza del 90 %. Con ello se fortalece la hipótesis H4, al demostrar que la incorporación de prácticas sostenibles en las organizaciones latinoamericanas no conlleva un impacto significativo para los accionistas en el momento de determinar la remuneración que desean obtener por su inversión.

Igualmente, se resalta la importancia del apalancamiento y el rezago de la variable dependiente, con una relevancia del 90 % y del 99 %, respectivamente, en el modelo relacionado con el WACC. En cuanto a la variable de control apalancamiento, tal como en Atan et al. (2018) , se determinó que en empresas con un índice de apalancamiento más alto el WACC es menor, y viceversa. Esto se debe a que el costo de la deuda es menor al costo de capital, por lo que mientras mayor sea la financiación mediante deuda sobre la de capital, el WACC va a disminuir.

Con estos resultados se refuerza el planteamiento de que la implementación de tácticas dirigidas por criterios ESG para la sostenibilidad aumentan el costo de capital (WACC) en las empresas latinoamericanas pertenecientes al DJSI, por lo que se cumplen las hipótesis planteadas (tabla 9).

Tabla 9

Comprobación de hipótesis

Discusión

De acuerdo con los resultados obtenidos, se aceptan las hipótesis H1, H2, H3 y H4. Esto significa que las empresas con mejor puntuación del índice agregado ESG y de los índices ambiental, social y de gobernanza, de forma individual, perciben un aumento en el WACC. Esta afirmación puede resultar contradictoria, ya que es posible encontrar una amplia literatura que sustenta la relación inversa entre la aplicación de prácticas sostenibles y el costo de capital o el costo del patrimonio, tal como Ng y Rezaee (2015) y Gonçalves et al. (2022) .

En su mayoría, los anteriores estudios fueron realizados para países desarrollados, entre los cuales hay quienes afirman que las empresas estadounidenses con un alto desempeño en RSE están asociadas con un costo de capital más bajo que las que presentan un bajo nivel de RSE, ya que estas últimas tienen una base de inversores más reducida, debido a un mayor riesgo percibido (El Ghoul et al., 2011); mientras que en el contexto europeo se concluye que los mercados de valores perciben las inversiones en temas de sostenibilidad como una fuente de valor y mitigación de riesgos. Por ello, los ESG se asocian con un menor costo de capital (Gonçalves et al., 2022), y en uno de los pocos estudios realizados para Latinoamérica se determinó que altos niveles de divulgación de temas ambientales, sociales y de gobernanza corporativa en reportes de sostenibilidad disminuyen el costo de capital de las empresas, basándose en información entre 2008 y 2018 (Garzón Jiménez & Zorio-Grima, 2021).

No obstante, aún no se ha llegado a un consenso definitivo sobre la relación entre estos dos conceptos, lo cual puede resultar de la diferencia entre los riesgos a los que se enfrentan los accionistas y los acreedores (Gonçalves et al., 2022); por lo cual es de suma importancia prestar atención al contexto donde se desarrollan las empresas, pues cada región posee particularidades económicas y sociales que repercuten en la toma de decisiones y pautas que exigen los usuarios externos en el momento de invertir, así como la relevancia adjudicada al desempeño sostenible en el resultado financiero de las corporaciones.

Estos planteamientos se pueden asimilar a lo sucedido en América Latina y el Caribe, donde los marcos regulatorios para la divulgación de información no financiera, en términos de sostenibilidad, se han implementado poco a poco en los últimos años -y cuyo proceso han liderado Chile y Colombia-; mientras que en los demás países solo se han desarrollado regulaciones voluntarias o no cuentan con ningún marco legal para este tipo de información (Herrera et al., 2023). Además, en cuanto a la recopilación de datos y la presentación de informes relacionados con el desempeño sostenible, se encuentra emergiendo, y ello demuestra el gran camino por recorrer en los países latinos respecto a la concientización de los impactos de las corporaciones en las dimensiones sociales y ambientales, así como en la creación de políticas efectivas que propicien las prácticas sostenibles y la divulgación de información no financiera.

En concreto, esta zona es considerada un área emergente, donde los criterios ESG, pese a que han ido adquiriendo fuerza y cada vez más empresas implementan prácticas sostenibles dentro de sus procesos, tal vez aún no son tan valorados por los inversionistas, lo cual se puede deber en parte a que en el contexto latinoamericano las empresas enfrentan constantemente retos por mantener su rentabilidad y liquidez, porque están expuestas a situaciones sociales, económicas y políticas capaces de influir de forma negativa sobre estas, por lo que los inversionistas y acreedores están obligados a tener en cuenta otras variables que les permitan garantizar una mayor seguridad sobre los recursos invertidos.

Estos resultados son consistentes con lo planteado por Pirgaip y Rizvic (2023) , quienes también encontraron una relación positiva entre los criterios ESG y el WACC en los mercados emergentes y argumentan que se debe posiblemente a que las prácticas ESG aún no se perciben de manera positiva en estos países, ya que se consideran muy costosas. Adicionalmente, para Atan et al. (2018) el puntaje ESG agregado está relacionado positivamente con el WACC de las empresas ubicadas en Malasia (país asiático), ya que los stakeholders no aumentan su confianza en las empresas que aplican los criterios ESG, lo cual contrasta con la afirmación realizada para empresas estadounidenses, donde los inversores perciben un menor riesgo en las empresas que adoptan una postura más encaminada hacia la dimensión medioambiental (El Ghoul et al., 2011).

Tal vez lo que invierten las compañías para la implementación de los criterios ESG desencadene la necesidad de adquirir más financiación para cubrir los costos adicionales derivados de adoptar estas prácticas sostenibles, lo cual puede llevar a que las empresas adquieran créditos y capital a un costo superior, tal como concuerdan varios autores en que las empresas con un mejor desempeño en sostenibilidad experimentan un aumento en las tasas de interés de los préstamos a los que recurren (Gonçalves et al., 2022; Magnanelli & Izzo, 2017). Finalmente, eso se traduciría en un mayor WACC y mayores riesgos relacionados con la rentabilidad que se va a generar y el incumplimiento de los pagos acordados, lo cual también podría repercutir en la imposibilidad de llevar a cabo diversos proyectos a futuro, debido a las altas tasas.

Igualmente, en el estudio de Nazir et al. (2022) hay una relación positiva entre el desempeño ESG y el costo de capital de las empresas líderes en tecnología, lo cual se atribuye, entre otras razones, a que los inversionistas perciben que los esfuerzos ESG no aumentan el valor de la empresa como se espera y al realizar mayores esfuerzos en materia de sostenibilidad, las empresas incurren en costos más altos que disminuyen su rentabilidad actual.

Aplicado al caso latinoamericano, lo anterior puede provenir de la imagen que proyectan las empresas y la percepción de sus accionistas respecto al efecto de una gran inversión en criterios ESG en la estabilidad financiera de una compañía perteneciente a la zona, tema tratado en otras investigaciones, donde se comenta que las actividades desarrolladas bajo el título de RSE han sido criticadas por su utilización como mercadeo, sin generar un verdadero cambio en la gestión de la organización (Magnanelli & Izzo, 2017).

Como se mencionó, pese a que los criterios ESG y las prácticas sostenibles cada vez toman más fuerza en Latinoamérica, aún no son lo suficientemente valorados por los inversionistas, al punto de no considerarlos una variable clave que aumente el valor de la empresa en el corto plazo por la vía del costo de capital, porque estos mayores costos implican una menor rentabilidad, y considerando la teoría de los shareholders, la cual sostiene que cada decisión debe realizarse para crear riqueza financiera a los proveedores del capital (Raynor, 2009), estos tienen un interés financiero en el desempeño de la empresa y su objetivo principal es la maximización de utilidades. En consecuencia, cuando los proyectos de tono sostenible se mezclan con las estrategias financieras de las empresas, ocasiona que los accionistas exijan un mayor rendimiento de la inversión para compensar este mayor riesgo que se generaría.

Conclusiones

En este estudio se buscó identificar el impacto de la implementación de las prácticas ESG en el WACC de las empresas latinoamericanas pertenecientes al DJSI en el periodo de 2018 a 2022. Los resultados muestran que hay una relación positiva entre la calificación ESG, tanto a nivel agregado como a nivel individual, de los criterios ambiental, social y de gobernanza con el WACC y el Ke de las empresas latinoamericanas. Esto significa que las empresas con mejor aplicación de los criterios ESG no logran reflejar estos esfuerzos de sostenibilidad en la reducción del costo de capital, lo cual es consistente con lo planteado con los estudios realizados por Pirgaip y Rizvic (2023) y Atan et al. (2018) .

Aunque existen diversos estudios que demuestran una relación inversa entre la adopción de prácticas sostenibles y el costo de capital, debido a que en el contexto latinoamericano las empresas enfrentan retos ocasionados por las circunstancias de esta zona y la divulgación de información no financiera es un tema que aún está en maduración, bajo esta investigación se concluye que la implementación de criterios ESG todavía no representa una fuente de valor agregado relevante para las compañías por la vía del costo de capital. Si bien algunas empresas se esfuerzan en implementar estas prácticas y revelarlas en sus reportes, estas aún no generan una retribución directa en términos de costo de capital. Por el contrario, una mejor implantación de prácticas sostenibles ocasiona que las empresas accedan a financiación a un mayor costo, dado que la maduración del mercado en los temas de sostenibilidad representa un reto a futuro para las empresas latinoamericanas.

Este trabajo tiene implicaciones para las empresas que estén encaminadas en la implementación de prácticas ESG, la academia y los reguladores, ya que proporciona evidencia empírica de las consecuencias de la implementación de prácticas sostenibles en el costo de capital y contribuye a la ampliación de la litera en el tema, por lo que sirve como fundamento teórico en la toma de decisiones y para futuras investigaciones.

Esta investigación deja abierta la necesidad de estudiar la relevancia que tiene para la toma de decisiones de los inversionistas y demás grupos de interés la implementación de prácticas sostenibles en las empresas latinoamericanas, ya que si bien el mercado constantemente exige que las empresas generen valor para todos sus grupos de interés de una manera más sostenible, los resultados parecen indicar que, al menos de parte de los inversionistas y acreedores, no se genera un incentivo adicional por el desarrollo de estas prácticas por la vía del costo de capital. Ello, entonces, puede producir que las organizaciones que ya están implementando prácticas ESG no se vean motivadas a continuar invirtiendo en el desarrollo de prácticas sostenibles o cada vez cuenten con menos recursos para hacerlo. A futuro, cuando se madure la regulación de los temas ESG en la región y se consolide de mejor manera el reporte y divulgación de las prácticas ESG para la construcción de bases de datos más sólidas e integrales, se pueden contrastar estos resultados para el contexto latinoamericano y de otros países emergentes.