Introducción

Comportamientos asociados al consumo excesivo de recursos, la creación de riqueza material a ultranza y el desconocimiento de las expectativas de los grupos de interés son algunos de los rasgos hipermodernos que han permeado las dinámicas organizacionales del siglo XXI. Así es como las constantes demandas por la gestión del riesgo y las prácticas de control se configuran en un núcleo transversal para las organizaciones contemporáneas, incluyendo las micro, pequeñas y medianas empresas (mipymes), dado que a partir de acciones de este tipo se pueden gestionar los impactos derivados por la materialización de riesgos. Sobre lo anterior y con un interés centrado en las mipymes, es relevante anotar que estas presentan restricciones en términos estructurales y de gestión financiera, si son comparadas con las grandes compañías (Treviño et al., 2019). Asimismo, el tipo de organizaciones mencionadas enfrenta dificultades en la consecución de sus objetivos, por el desconocimiento de la normatividad contable, tributaria, laboral, social y ambiental (Moursellas et al., 2022; Durst et al., 2021; Siegel et al., 2022; Garbie, 2016), realidad que las ubica en una posición poco ventajosa respecto a los riesgos y sus impactos.

En relación con lo dispuesto, Martins et al. (2022) , Siegel et al. (2022) y Pacheco et al. (2020) señalan que, frente a las crisis de la sostenibilidad y el cambio climático, las organizaciones no solo deben velar por su rentabilidad, sino también perseguir condiciones de bienestar para los trabajadores, la sociedad y el medioambiente; una premisa que, aun cuando día a día se fortalece, todavía no todas las organizaciones logran cumplir. En este contexto, sobre el caso particular de las mipymes, Burbano et al. (2019) mencionan que los stakeholders no solo esperan que las organizaciones elaboren buenos productos; también demandan que estos se generen bajo una relación sana con variables ambientales, sociales y tecnológicas. Sin embargo, estos requerimientos no se vislumbran fáciles de cumplir ante la ausencia de instrumentos que, acorde con los recursos y capacidades de una mipyme, permitan medir, controlar y realizar seguimiento sobre las actividades que desarrollan, los impactos que de estas resultan y los eventos del entorno que pueden afectar a la organización (Siegel et al., 2022; Durst et al., 2021; Treviño, et al., 2019).

Además de lo dicho, según la Organización para la Cooperación y el Desarrollo Económico (2021), las anteriores descripciones se identifican como una generalidad en países de Latinoamérica; incluso, en países de otras latitudes, dado que las mipymes configuran el tipo de organización con mayor presencia en el mundo. Por lo apuntado y trasladando el interés hacia el contexto en que se desarrolló la investigación, es relevante precisar que, de acuerdo con la Confederación Colombiana de Cámaras de Comercio (Confecámaras, 2022), en Colombia, las mipymes representan el 99.5 %, un hallazgo del cual se infiere la capacidad de estas para impactar en variables micro y macroeconómicas e incidir de manera significativa en las condiciones del entorno que las rodea.

Pese a la relevancia expuesta, las organizaciones a las que se ha hecho referencia son débiles para custodiar los recursos que administran y prescinden de conocimientos sólidos en temáticas como el control, el riesgo y la sostenibilidad, espectro que denota falencias en la gestión, en el uso de modelos y sistemas para controlar sus recursos, así como en el cumplimiento de la normatividad vigente. Ello genera brechas para la materialización de riesgos sancionatorios y posibles insolvencias, realidad que es vista tanto en lo local (Sancak, 2023; Chatzistamoulou & Tyllianakis, 2022; Sánchez et al., 2021) como en escenarios foráneos (Martins et al., 2022; Siegel et al., 2022; Caldera et al., 2019; De Jesús Pacheco et al., 2019; Sarango et al., 2018).

Sumado a lo anterior, existe un alto índice de organizaciones en las cuales no se aplican procesos formales de control organizacional, especialmente en mipymes, dado que sus recursos, capacidades y estructuras organizativas lo restringen y se desconoce como una herramienta clave para la gestión empresarial y la continuidad del negocio (Molnár et al., 2024; Durst et al., 2021). En consecuencia, las situaciones hasta ahora descritas pudieran derivar en hechos en los cuales la ocurrencia e impacto de los riesgos afecten negativamente la oportunidad de crear valor en mipymes del sector manufacturero en Colombia y, por qué no, ver cuestionada su permanencia en el tiempo. En este punto, es clave señalar que la manufactura ha sido un sector que por tradición ha dinamizado la economía nacional, y de ello da cuenta que para el 2021 se identificó un registro de 320 017 organizaciones (Departamento Administrativo Nacional de Estadística [DANE], 2022a); asimismo, se le atribuye ser el tercer sector de la economía colombiana que más empleo genera (DANE, 2022b). Teniendo en cuenta los razonamientos formulados hasta este punto, la investigación busca responder al siguiente interrogante: ¿qué características debe tener un modelo de control organizacional para la gestión del riesgo en mipymes del sector manufacturero en Colombia?

Frente a los argumentos que justifican la investigación, el diseño del modelo de control al que se ha hecho referencia brinda a sus usuarios la posibilidad de acceder, por medio de un producto de desarrollo tecnológico (software), a un instrumento para medir y gestionar riesgos de acuerdo con la estructura y contenidos propuestos en el hexágono de control organizacional (HCO).2 De cara a lo anterior, hay que detallar que la pertinencia del modelo es visible de múltiples formas, principalmente porque en Colombia el 99.5 % de las organizaciones corresponde a mipymes (Confecámaras, 2022). En este sentido, disponer de una herramienta que acoge sus características inherentes y les permite gestionar riesgos a través del control, es una acción relevante para contribuir con su sostenibilidad y creación de valor. Igualmente, incorporar en su gestión un modelo que considera categorías de análisis del contexto interno y externo para la gestión del riesgo, crea en la organización un entorno de control que minimizaría la probabilidad de ocurrencia del riesgo e identificaría cómo los objetivos estratégicos pueden ser afectados, hecho que resulta ampliamente significativo si se identifica el contexto aplicable al modelo y las condiciones habituales de las mipymes, donde los impactos pueden tener la capacidad de inducir al cese de actividades.

Del mismo modo, considerar elementos ambientales y sociales en el modelo como parte de la realidad organizacional, coadyuva a la creación de valor sostenible en las mipymes, lo cual es posible, por cuanto el concepto de sostenibilidad dialoga implícitamente con el concepto de riesgo o todos aquellos factores que amenazan el equilibrio (hechos adversos) de los entornos en los que se desenvuelven las organizaciones, riesgos que en su materialización resultan altamente onerosos y críticos para las recién constituidas empresas o para aquellas que con esfuerzo alcanzan su primer lustro de vida. Por lo ya dicho, incorporar en la gestión un modelo de control centrado en categorías de análisis que mapean la organización como un todo (entorno, características particulares, recursos y capacidades), resulta significativo para lograr propósitos coherentes con la finitud del planeta y con los nuevos comportamientos e imaginarios respecto al uso de los recursos que custodian las organizaciones, recursos que, per se, son escasos (Siegel et al., 2022; Zarta, 2018; Garbie, 2016). Por esto, las perspectivas económicas del bien común y todas aquellas que promueven modelos organizacionales que rebasen la ganancia económica e incorporen una ganancia social y ambiental se tomaron como insumo para el desarrollo de la investigación.

Adicionalmente, existe un criterio de funcionalidad que sustenta el diseño del HCO: el modelo se pensó bajo una operacionalización por fases, lo que representa una oportunidad de réplica por parte de la comunidad académica y otras unidades de análisis con características similares a las estudiadas en el sector de la manufactura. De ahí que este componente de la investigación sea una promesa de valor para las organizaciones que requieren una estructura integral, clara y sencilla para gestionar sus riesgos y sistematizar, a través de las tecnologías de la información y la comunicación (TIC), cada una de las subcategorías de análisis que se incorporaron en el HCO (control administrativo, operacional, contable, riesgos ambientales, sociales y tecnológicos). Esta última asunción fue posible gracias a un diseño metodológico mixto (deductivo e inductivo), con alcance descriptivo, enfoque cualitativo y componente aplicado (levantamiento de datos primarios).

De acuerdo con los anteriores planteamientos, el artículo busca dar cuenta del diseño del HCO como una propuesta metodológica para la gestión del riesgo en mipymes del sector manufacturero en Colombia. En este sentido, se agotaron los siguientes propósitos: caracterizar el modelo, describir la estructura de medición para la gestión de riesgos según las subcategorías estudiadas y testear las mediciones propuestas para la fase de diagnóstico a través de estudios de casos. Para finalizar este apartado, la estructura por medio de la cual se presenta la investigación inicia con esta introducción; de manera posterior, en la revisión de literatura se describen los fundamentos empíricos (antecedentes), conceptuales y teóricos; luego se identifican los aspectos metodológicos, resultados, discusión, conclusiones y referencias a los autores citados.

Revisión de literatura

En este apartado se exponen los antecedentes, el marco conceptual y la orientación teórica que aportó al desarrollo de la investigación. Desde la evidencia empírica, se considera que la creación de valor en las mipymes puede ser algo utópico, porque se les dificulta la aplicación de modelos formales de gestión, son incapaces de administrar los riesgos (internos y externos) y poco usan las TIC en el control organizacional, características con frecuencia asociadas a este tipo de organizaciones (Siegel et al., 2022; Moursellas et al., 2022; Durst et al., 2021). De cara a la anterior perspectiva, en referencia a los modelos de gestión, se encuentra que su aplicación formal en mipymes no es común pero sí necesaria, como lo indican Osorio et al. (2023) y Serrano et al. (2021) , al mencionar que no solo se requiere aplicar un modelo de gestión para el desarrollo de la actividad económica, sino que mejore las dinámicas sociales, los vínculos con los grupos de interés y perciba la tecnología como un mecanismo que viabiliza el cumplimiento de los objetivos de la organización y tiende a la construcción de valor compartido.

En complemento a lo presentado en el párrafo anterior, Sancak (2023) , Chatzistamoulou y Tyllianakis (2022) , Zúñiga (2022) y Salas et al. (2020) indican que un modelo de gestión adaptado a las particularidades de una empresa, por lo general, tiene la capacidad de enriquecer la administración del talento humano, motivar el desarrollo de procesos innovadores basados en el uso de las TIC y promover la toma de decisiones bajo un enfoque de gestión sostenible (entorno social, ambiental y tecnológico), afirmaciones con las que coinciden Martins et al. (2022) , Siegel et al. (2022) , Meléndez et al. (2021) y Muñoz et al. (2021) . Sobre esto, es clave puntualizar que los anteriores fines están sometidos a riesgos que pondrían en tensión la efectividad atribuida al modelo de gestión, por lo cual la identificación, la medición y la clasificación de riesgos es una línea de investigación con un marcado fortalecimiento en la literatura científica. A este respecto, seguidamente se exponen algunos hallazgos de la evidencia empírica consultada.

Tras la revisión de literatura, se identificó que el interés o propósito de las fuentes estudiadas está relacionado con los fines establecidos en la investigación, es decir, existen resultados enfocados en las prácticas de medición de riesgos, ya sea de forma explícita o como parte de un modelo o una metodología. Ejemplo de esto se observó en los trabajos de Silva y Tobal (2024) , Maharram et al. (2024) , Acebes et al. (2024) y Karpushenko et al. (2023) . Es relevante precisar que los trabajos mencionados conservan un elemento en común: la aplicación de procedimientos analíticos para establecer una medida del riesgo. Así, Silva y Tobal (2024) plantearon como objetivo estudiar las relaciones entre el impacto de los factores críticos de éxito y la gestión de riesgos en los resultados organizacionales, identificando que factores de riesgo asociados con la gestión de la alta dirección, la estructura formal del gobierno corporativo, la definición de objetivos estratégicos, la integración entre funciones organizacionales, la integración de software, la formación del talento humano y, finalmente, la comunicación con las partes interesadas tienen un alto potencial para afectar los factores críticos de éxito y los resultados organizacionales.

Hallazgos similares a los de Silva y Tobal (2024) ya se encontraban en investigaciones como las de Karpushenko et al. (2023) , donde se desarrolló una matriz analítica de impacto para evaluar, medir y visualizar riesgos (internos y externos), a partir de información contenida en estados financieros. En sus resultados, identificaron la incidencia de los riesgos estratégicos y de comunicación en el desempeño organizacional, pero también señalaron como significativa la presencia de riesgos financieros, operacionales, ambientales y geopolíticos. Igualmente, autores como Alshaiti (2023) , Tavares et al. (2023) , Soler et al. (2018) y Palacio y Núñez (2020) afirmaron que las organizaciones se enfrentan a riesgos de tipo financiero, de cumplimiento y operativos, que en su materialización influyen en sus capacidades de desarrollo, dificultan la creación de valor y limitan el logro de los objetivos estratégicos. En este punto, es imperativo precisar que si bien la evidencia empírica confirma el uso de matrices de probabilidad e impacto como recursos habituales para establecer una medida del riesgo (Hariharan & Balamurugan, 2024; Maharram et al., 2024; Silva & Tobal, 2024; Fomina et al., 2023), existe una amplia gama de propuestas para estimar este tipo de mediciones, entre estas, la de Acebes et al. (2024) , en la cual exceden la matriz de probabilidad-impacto y desarrollan una metodología cuantitativa para la priorización de riesgos.

Para cerrar la exploración de antecedentes, el último grupo de investigaciones consultadas remite al uso de las TIC en el control organizacional. Así, Zúñiga (2022) , Ramos et al. (2021) , González et al. (2020) y Cano (2018) mencionan que las TIC deben permitir a las organizaciones el apoyo a los procesos gerenciales de control, todo lo anterior sustentado en la adopción de tecnologías y articulado a las dinámicas que promueven la gestión del cambio ágil y continuo.

Por otra parte, el primer insumo conceptual para abordar es la noción de modelo. Sobre este, es relevante mencionar la amplitud y diversidad de enfoques, tanto teóricos como epistemológicos, por medio de los cuales puede entenderse. Así, y siendo fiel a la revisión de literatura, uno de los mayores enfoques que se identifica para caracterizar el concepto de modelo es aquel que conduce a la representación; sin embargo, dicha representación obtiene como base un fundamento teórico que permite comprender y aportar soluciones a diversas realidades (Mujica & Rincón, 2011). Específicamente, la etimología del concepto halla su origen en el término italiano modello; asimismo, esta deriva del latín modelus, el cual semánticamente se traduce en términos como molde, medida, ejemplar u otro que recoja las características ideales de lo que se representa, sea a través de las concepciones del mundo físico (estructura, plano, figura u imagen) o bajo una abstracción (axiomas, presupuestos, proposiciones o postulados). Desde una perspectiva más amplia, se puede decir que la noción de modelo presenta acepciones como modo de ser, ejemplar por imitar, modo de explicación de la realidad, modelo de representación de la realidad y equivalencia a la teoría, miradas que resultan útiles a la hora diseñar un modelo como el aquí propuesto (Mujica & Rincón, 2011; Sáez & Padrón, 2013).

Bajo los anteriores preceptos, en la idea de modelo como representación se exalta su capacidad dual para explicar una realidad, es decir, al representar, explica (el instrumento para dicha explicación es la teoría). Pese a lo descrito, no podría atribuirse al modelo una representación en estricto; más bien, su aporte es en sentido analógico o metafórico, y mediante estos recursos captura y representa características de una realidad, razón por la cual todo el proceso se da bajo el amparo de un enfoque teórico que permite ver el modelo como un punto de intersección entre la teoría y la realidad (Sáez & Padrón, 2013). Finalmente, desde el enfoque de las ciencias sociales, los modelos -en su forma de representación- configuran un instrumento para esquematizar y aproximar con mayor facilidad la complejidad que implican los hechos sociales, incluyendo en lo anterior las realidades organizacionales (Sáez & Padrón, 2013).

Desde una perspectiva adicional, de acuerdo con Olarte (2019) , el concepto de control responde al proceso por medio del cual se valida que las actividades se ajusten a lo planeado, es decir, es un componente del tradicional proceso administrativo. Lo anterior es una entre múltiples formas de entender el control organizacional; por lo tanto, también puede expresarse como prácticas previas (control preventivo), concurrentes (control permanente) o correctivas (control correctivo) que permiten la gestión de las desviaciones o hechos adversos (Gomes et al., 2020). Operativamente, el control organizacional posibilita una función de seguimiento al desempeño, establece áreas de mejora y promueve intervenciones para maximizar la eficiencia y contribuir con el cumplimiento de los objetivos estratégicos (Gomes et al., 2020). En relación con este constructo, se añade un elemento relevante y con trascendencia en la literatura académica: la evaluación de la eficiencia del control organizacional, un enfoque que suele asociarse con las divulgaciones del Committee of Sponsoring Organizations of the Treadway Commission (COSO), donde, mediante un marco integrado de control interno, se han establecido e institucionalizado prácticas en este ámbito, motivo por el cual fue un objeto de consulta a la hora de diseñar el HCO.

Adicionalmente, es pertinente señalar que si bien se observa una relación directa del control con variables internas de la organización, por ejemplo, administrativas, operacio-nales y contables, en las dinámicas contemporáneas se reconoce también que del entorno externo derivan riesgos que son objeto de control, por ejemplo, los ambientales, sociales y tecnológicos. Gracias a la idea desarrollada, es viable caracterizar el concepto de riesgo o el conjunto de situaciones adversas, no predecibles y difíciles de controlar, que en su materialización pueden afectar el cumplimiento de la planeación estratégica (Alshaiti, 2023; Tavares et al., 2023; Palacio & Núñez, 2020). De este modo, los términos control y riesgo constituyen un híbrido al que se le atribuye la emergencia de múltiples modelos para medir riesgo a partir de la relación probabilidad-impacto (entre otras) y también metodologías para establecer prácticas de evaluación sobre la efectividad del control organizacional en la mitigación de los impactos resultantes de los riesgos.

Por lo dicho, es pertinente definir el riesgo como la probabilidad de ocurrencia de un hecho con capacidad de afectar negativamente los propósitos de una organización, ya sea que procedan de un ámbito interno o externo (Alshaiti, 2023). Desde la anterior perspectiva, el concepto de riesgo recoge los enfoques contemporáneos de la contingencia y en sus representaciones expresa las complejidades de los entornos sociales, donde la organización puede ser afectada por vacíos en las prácticas de gestión, cambios tecnológicos, crisis sociales y climáticas, entre otros aspectos.

En términos funcionales, lo mencionado corresponde a la identificación de riesgos, paso clave para avanzar con el análisis y determinar su probabilidad o la posibilidad de que el riesgo ocurra, así como el impacto o el efecto estimado si se llagase a materializar el riesgo. De esta forma, y bajo la conjunción de mediciones como las anteriores e incluso otras asociadas a la vulnerabilidad, severidad o magnitud del impacto, se gesta la evaluación y clasificación del riesgo en umbrales que van desde una probabilidad e impacto bajo (riesgo bajo), pasando por zonas de tolerancia (riego moderado), hasta llegar a identificar riesgos que requieren acción inmediata, por el potencial del daño (riesgo alto) (Hariharan & Balamurugan, 2024; Tavares et al., 2023). Lo descrito configura el proceso tradicional de medición del riesgo, una práctica que implícitamente expone la calidad del control organizacional (Karpushenko et al., 2023).

Sobre el concepto de mipymes, para el caso de Colombia se tiene en cuenta lo indicado en el artículo 2.2.1.13.2.2 del Decreto 1074 de 2015, dado que establece la clasificación de las organizaciones en micro, pequeña y mediana empresa. Dicha clasificación se da de acuerdo con los ingresos y el sector económico al que pertenezca la organización. En cuanto a la clasificación de los ingresos, son reflejados en su equivalente a la unidad de valor tributario (UVT), que en 2024 es de 47 065 pesos. Para terminar, por el enfoque del modelo propuesto hacia las organizaciones del sector manufacturero, la clasificación aplicable se establece según lo dispuesto en la tabla 1.

Tabla 1

Clasificación de las empresas del sector manufacturero

| Ingresos brutos | ||

|---|---|---|

| Tamaño - | Desde ($) | Hasta ($) |

| Microempresa | >0 | <1 108 992 595 |

| Pequeña empresa | >1 108992595 | <9 648089675 |

| Mediana empresa | >9648089675 | <81 731 431 725 |

Finalmente, la investigación se orientó hacia lo dispuesto en la teoría de los recursos y capacidades, un referente útil, por cuanto declara que las ventajas competitivas de una empresa se sostienen gracias al uso eficiente de los recursos tangibles e intangibles de los que disponen y como los gestionan (Barney, 1991; Barney et al., 2001; Xu & Zhang, 2021; D'Oria et al., 2021). Por lo tanto, el enfoque seminal de Barney (1991) y la premisa que sostiene es fundamental para que el modelo sea pertinente para las organizaciones estudiadas y adaptable a sus recursos y capacidades. Además, McPherson y Pike (2001) y Pike y Ross (2004) son referentes centrales en teoría de la medición, aspecto clave para comprender las mediciones incorporadas en el HCO, principalmente, por la funcionalidad propuesta para medir probabilidad, impactos, niveles de riesgos y asociar una estimación de las calidades del control organizacional en las empresas donde se testeó el instrumento de medición.

Metodología

La investigación cuenta con un alcance descriptivo. Su enfoque es cualitativo (diseño de un sistema categorial) y se centró en los supuestos de los métodos deductivo (referentes teóricos) e inductivo (conocimiento de expertos). Desde el método deductivo, el instrumento utilizado fue la operacionalización de categorías, donde la categoría control organizacional se fragmentó en subcategorías y, asimismo, se desagregó en indicadores que permitieron identificarlas de forma empírica a través de 100 ítems o reactivos, distribuidos entre cada uno de los indicadores determinados (Olarte, 2019; Olarte et al., 2020a).

Desde el método inductivo, el diseño del modelo implicó el levantamiento de información primaria por medio de entrevistas a expertos (Olarte et al., 2020b) y miembros de mipymes pertenecientes al sector manufacturero. Por ello, para la medición de riesgos se diseñó un instrumento tipo encuesta con el cual se midieron la categoría y las subcategorías definidas. En este punto se indica que el diseño del instrumento surtió un proceso de validación de constructo (subcategorías) y de los criterios de claridad, coherencia y relevancia aplicables a los ítems, según la propuesta de Escobar y Cuervo (2008) . Inicialmente, previo al envío a tres jueces expertos, se aplicó una prueba piloto para reconocer debilidades y fortalezas en el instrumento. De esta práctica (prueba piloto) derivaron oportunidades de mejora que, tras su desarrollo, permitieron la entrega formal del instrumento a los jueces. Luego de recibir las valoraciones del equipo de expertos, se evidenció un alto coeficiente de aceptación, dado que en su mayoría se asignaron calificaciones positivas a los criterios de validación. De la misma forma, se consideraron algunas recomendaciones que enriquecieron las capacidades para medir las categorías entorno (riesgos) y control organizacional.

De manera complementaria, se utilizaron fuentes de información secundarias y se consultó literatura nacional y de frontera de carácter estrictamente académico y relacionada con el objeto de estudio. Las fuentes se analizaron mediante reseñas bibliográficas, instrumento con el cual se identificaron elementos comunes y divergentes en la literatura tratada. En términos de muestra, y dado el enfoque que amparó la investigación, las unidades de análisis se establecieron de forma no probabilística, por conveniencia o intencional, según la disposición de las organizaciones a participar de manera anónima del levantamiento de información -en total 15 organizaciones manufactureras de diversas zonas geográficas del país (tabla 2)-. Por ello, estas se reconocen como estudios de casos según lo dispuesto por Yin (1994) .

Tabla 2

Caracterización de las organizaciones: estudios de caso

Resultados

Considerando la secuencia propuesta en los objetivos específicos, a continuación, se describen los resultados de la investigación. En primer lugar, se listan las características más relevantes del modelo (aspectos generales, estructura y operatividad), de manera posterior se narra el proceso mediante el cual se diseñó el instrumento de medición y, finalmente, se exponen los hallazgos logrados tras el testeo del instrumento en las organizaciones tomadas como estudio de caso. La tabla 3 sintetiza los aspectos que permiten caracterizar al modelo.

Tabla 3

Caracterización del hexágono de control organizacional

Por otra parte, la mención al HCO como figura geométrica que representa los componentes del modelo fue el símil acogido por los autores de esta propuesta para ilustrar la categoría de análisis y las subcategorías que de esta derivan (figura 1).

En concordancia con lo anterior, la estructura del modelo se cimienta en la categoría conceptual control organizacional, pero al ser una categoría compleja, requirió la identificación de subcategorías aplicables a las dimensiones y características de las mipymes. Respecto a la estructura, se precisan las subcategorías establecidas y los aspectos clave de operación del modelo (momentos y dimensión temporal). De acuerdo con lo expuesto, las subcategorías propuestas son las reseñadas en la tabla 4.

Tabla 4

Descripción de las subcategorías del control organizacional

| Subcategoría | Descripción |

|---|---|

| Control administrativo | "Evalúa el cumplimiento de los objetivos estratégicos trazados, es decir, es una evaluación de rendimiento" (Olarte, 2019, p. 176). |

| Control operacional | "Mide el cumplimiento de los objetivos asignados a las áreas encargadas de desarrollar el objeto social" (Olarte, 2019, p. 176). |

| Control contable | "Mide el cumplimiento de la contabilidad como sistema de información útil a la toma de decisiones" (Olarte, 2019, p. 176). |

| Riesgos ambientales | "Efectos al medioambiente que provienen por el uso incontrolado o inadecuado de los recursos naturales" (Olarte et al., 2020a, p. 23). |

| Riesgos sociales | "Efectos de las malas prácticas que afectan a la sociedad y a las personas que pertenecen a una organización" (Olarte et al., 2020a, p. 23). |

| Riesgos tecnológicos | "Efectos ocasionados por la falta de cuidado de la información, de los mecanismos de almacenamiento y de la mejora en innovación" (Olarte et al., 2020a, p. 23). |

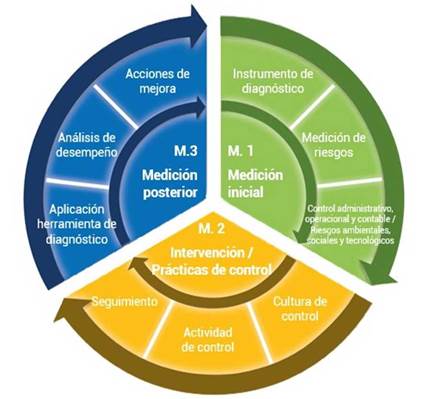

Atendiendo al segundo componente, es decir, describir respecto a la estructura del modelo, se presentan los diferentes momentos (M) a través de los cuales se desarrollan cada una de las fases que lo integran: medición inicial (M1); intervención o medición concurrente, esto es, aplicación planes de acción/prácticas de control (M2), y medición posterior (M3) (tabla 5).

Tabla 5

Fases de operacionalización del hexágono de control organizacional

| M1. Medición inicial. Diagnóstico | El primer momento por el que se transita en la aplicación del modelo es la medición inicial de riesgos. Para ello, el modelo aporta un instrumento de diagnóstico con el cual se puede obtener evidencia empírica de los principales riesgos que podrían afectar a la organización y, asimismo, diagnosticar las condiciones del control en una unidad de análisis (Olarte, 2020). |

| M2. Aplicación planes de acción | De manera posterior a la obtención del diagnóstico referente al estado del control organizacional (M1, medición inicial) y, concretamente, tras la identificación de los riesgos que pudieran afectar el cumplimiento de los objetivos y comprometer la integridad de los recursos, las actividades del M2 se orientan a cumplir con los planes de acción (prácticas de control) que propiciarán las mejoras frente a los hallazgos obtenidos. Sobre esto último, es imperativo mencionar que en el modelo y, en sí, dentro de las organizaciones, estos planes deberán ser construidos bajo los siguientes tres pilares: cultura de control (institucionalización), actividades de control (transformación) y seguimiento y retroalimentación (mejora continua) (Olarte, 2020). |

| M3. Medición posterior | El modelo cierra su ciclo con la elaboración de un nuevo diagnóstico y con ello, la validación de la efectividad de las actividades propuestas y el cumplimiento de estas, aspectos que permiten implícitamente medir la aceptación al cambio y el fomento a un entorno de control que propende a la integración de nuevas conductas y acciones que apoyen el logro de los objetivos y protejan los recursos custodiados por la organización (Olarte, 2020). |

Figura 2

Proceso de operacionalización del hexágono de control organizacional

Fuente: elaboración de los autores (2024).

A fin de responder al segundo objetivo específico -describir la estructura de medición para la gestión de riesgos según las subcategorías estudiadas-, el modelo se desarrolló en dos fases: la primera, un análisis del control desde el entorno interno de la organización; por ello se elaboró una herramienta que permite conocer la manera como las mipymes del sector manufacturero gestionan el control organizacional desde lo administrativo, lo operacional y lo contable. El instrumento contiene 50 ítems, recogidos en la publicación "Herramienta de diagnóstico en control organizacional, un insumo para la generación de buenas prácticas de gobierno corporativo en pequeñas empresas" (Olarte, 2019). La segunda fase incluyó una perspectiva externa, con la cual se miden riesgos sociales, ambientales y tecnológicos. Esta fase contiene 50 ítems que complementan la primera y permite un diagnóstico desde lo interno y externo del control organizacional. La segunda fase está recogida en la publicación "Diseño de

La figura 2 resume la estructura del HCO y las dinámicas de su funcionamiento. un instrumento para la medición de riesgos ambientales, sociales y tecnológicos en pequeñas empresas de Santiago de Cali, Colombia" (Olarte et al., 2020a).

El instrumento presentado en sus dos fases comprende los siguientes elementos: una categoría, seis subcategorías, veinte indicadores y cien ítems (tabla 6).

Tabla 6

Estructura del instrumento de medición de riesgos (diagnóstico) del hexágono de control organizacional

[i]Fuente: elaboración de los autores, basado en Olarte (2019) y Olarte et al. (2020a).

En cuanto a las opciones de escala de medición y puntuaciones para cada uno de los ítems, se establecieron dos valoraciones: la primera, enfocada en la probabilidad de ocurrencia del riesgo, y la segunda, centrada en los tipos de impactos. Respecto a la primera, la escala corresponde a las opciones de sí, sí parcial, no y no aplica. Cada una de estas escalas tiene establecida una puntuación, tal como se presenta en la tabla 7.

Tabla 7

Escalas y puntuaciones asignadas para la probabilidad de ocurrencia del riesgo

| Criterio | Descripción |

| Escalas y Puntuaciones asignadas para la probabilidad de ocurrencia del riesgo | "Sí. Indica que existe un mecanismo de control o que la acción se realiza de manera permanente en la organización" (Olarte et al., 2020a, p. 27), es decir, existe una baja probabilidad de ocurrencia del riesgo. Toda respuesta "Sí" al interior del instrumento equivale a un punto. |

| "Sí parcial. Indica que existe un mecanismo de control, aunque no es identifiable formalmente y la acción se realiza de manera irregular en la organización" (Olarte et al., 2020a, p. 27), es decir, existe una probabilidad moderada de ocurrencia del riesgo. Toda respuesta "Sí parcial" en el interior del instrumento equivale a dos puntos. | |

| "No. Indica que no existe un mecanismo de control o que la acción no se realiza de manera permanente en la organización" (Olarte et al., 2020a, p. 27), es decir, existe una probabilidad alta de ocurrencia del riesgo. Toda respuesta "No" en el interior del instrumento equivale a tres puntos. | |

| "No aplica. Indica que la especificidad del ítem no tiene alcance o el hecho no sucede en la organización" (Olarte et al., 2020a, p. 27). Toda respuesta "No aplica" en el interior del instrumento equivale a cero puntos. |

[i]Fuente: elaboración de los autores, basada en Olarte et al. (2020a) .

Por otro lado, en la tabla 8 se presenta la segunda escala de medición y puntuación para valorar el impacto por cada tipo de riesgo, donde las alternativas de medición son impacto bajo, medio o alto.

Tabla 8

Escala de medición y puntuación del impacto de riesgo

De acuerdo con lo anterior, por cada respuesta otorgada según lo dispuesto en las tablas 7 y 8, el resultado se promedia por ítems (promedio de la probabilidad de ocurrencia y de impacto), y se asocia con un nivel general de riesgo, los cuales pueden ser bajo, medio y alto (tabla 9).

Tabla 9

Medición cualitativa: identificación niveles de riesgos

| Criterio | Descripción |

| "Riesgo bajo. Indica que la amenaza o materialidad del riesgo no representa un ataque importante para la organización" (Olarte et al., 2020a, p. 28). | |

| Calificación cualitativa | "Riesgo medio. Indica que la amenaza o materialidad del riesgo representa un impacto que puede afectar de forma parcial a la organización" (Olarte et al., 2020a, p. 28). |

| "Riesgo alto. Indica que la amenaza representa un gran impacto sobre la organización" (Olarte et al., 2020a, p. 28). |

[i]Fuente: elaboración de los autores, basado en Olarte et al. (2020a) .

Adicionalmente, se debe tener presente que para calcular el nivel de riesgo por cada indicador se utilizó la siguiente ecuación:

Nivel de riesgo por indicador = N

Donde:

n: puntuación establecida de cada ítem por indicador.

N: número de ítems que tiene el indicador.

Lo anterior permite el cálculo de un promedio ponderado por cada indicador y subcategoría establecida en el instrumento. En complemento a los criterios hasta ahora presentados, se exponen las convenciones de la medición por intervalos o rangos; estas permitieron identificar las fortalezas o debilidades del control organizacional respecto a la gestión del riesgo (tabla 10).

Tabla 10

Medición por intervalos o rangos

| Intervalos | Nivel de riesgo | |

|---|---|---|

| De 1 a 100 puntos | Bajo | |

| De 101 a 200 puntos | Medio | |

| De 201 a 300 puntos | Alto |

[i]Fuente: elaboración de los autores, basada en Olarte et al. (2020a) .

Finalmente, y en coherencia con todo lo presentado, al consolidado de respuestas que denota los niveles de riesgo (tabla 10), se le puede asociar un atributo de eficiencia del control organizacional. Este puede ser este un control efectivo (riesgos bajos), parcialmente confiable con debilidades (riesgo medio) o no confiable (riesgo alto) (tabla 11). Con lo dispuesto, la organización podría establecer nuevas mediciones luego de intervenir los riesgos y testear nuevamente, o de forma posterior a la intervención, las capacidades del control organizacional.

Tabla 11

Medición de eficiencia del control organizacional

| Calificación del control organizacional | Significado |

|---|---|

| Control efectivo | "La organización en general cuenta con controles apropiados que favorecen su continuidad y el logro de los objetivos y metas trazadas (Olarte et al., 2020a, p. 29). |

| Control parcialmente confiable con debilidades | "La organización cuenta con algunos controles para el logro de los objetivos, sin embargo, se deben reforzar algunas variables y definir estrategias de cumplimiento" (Olarte et al., 2020a, p. 29). |

| No confiable | "La organización no cuenta con suficientes controles para el cumplimiento de sus logros, lo que podría afectar su continuidad en el tiempo (Olarte et al., 2020a, p. 29). |

[i]Fuente: elaboración de los autores, basada en Olarte et al. (2020a).

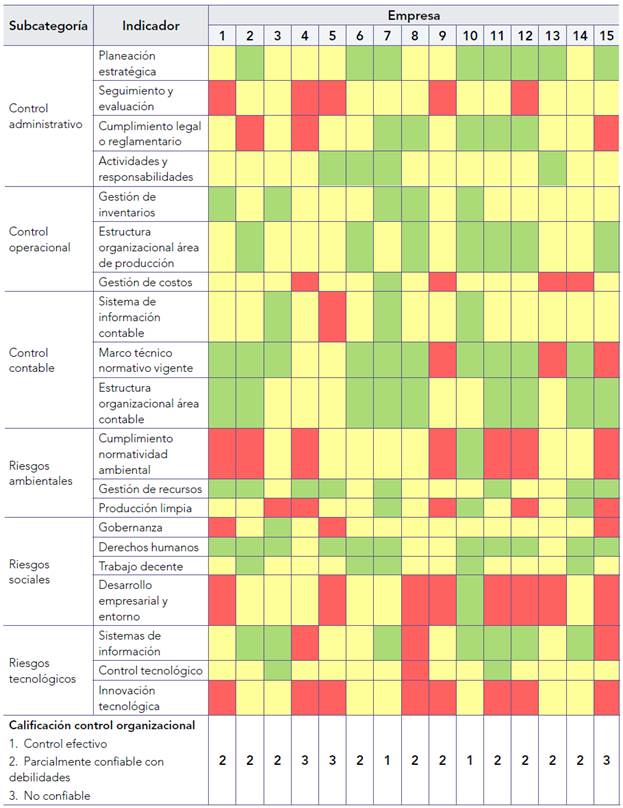

Tomando en cuenta lo anterior, se diseñó el aplicativo web Hexágono de Control Organizacional bajo la metodología SCRUM PROCESS. Actualmente, el desarrollo tecnológico se encuentra en fase beta; sin embargo, es funcional en todos sus aspectos sustanciales. Por último, para testear las mediciones propuestas para la fase de diagnóstico se accedió al dili-genciamiento del instrumento en 15 organizaciones (ver tabla 2) del sector manufacturero nacional y en la tabla 12 se muestran los resultados del diagnóstico (control administrativo, operacional y contable y resultados riesgos ambientales, sociales y tecnológicos).

Tabla 12

Resultados del testeo de la aplicación del instrumento: medición inicial

[i]Nota 1: el color verde representa riesgos bajos; el color amarillo representa riesgos medios; el color rojo representa riesgos altos. Nota 2: la numeración refiere a cada una de las 15 empresas testeadas (ver tabla 2).

Discusión

En este apartado se contrastan los hallazgos obtenidos con algunos de los referentes que integraron la revisión de literatura y otros que fueron de utilidad para los fines de la discusión. En términos generales, frente a la concepción del modelo, se identificaron características comunes en propuestas de control y medición de riesgos ya existentes. Por ejemplo, la fragmentación en dimensiones (por los autores de este artículo, denominadas subcategorías) es habitual para el estudio del entorno, siendo recurrente lo ambiental y social como respuesta al acontecer histórico que enmarca las crisis de inicios del siglo XX (Karpushenko et al., 2023; Jaimes et al., 2022; Sarango et al., 2018; Garbie 2016) y, más recientemente, consecuencia de las trasformaciones propiciadas por la tan nombrada revolución 5.0, lo atinente a lo tecnológico. En esta misma línea, dentro de las tres subcategorías de análisis mencionadas existe una subfragmentación con la cual se comparten algunas de las nociones propuestas en el HCO, especialmente en lo que el modelo define como indicadores. En detalle, autores como Karpushenko et al. (2023), Garbie (2016) y Sarango et al. (2018) incorporan en sus esquemas de medición elementos retomados y complementados por el modelo. Sobre esto se ahondará en las siguientes líneas.

En la subcategoría riesgos ambientales, y luego de observar los resultados de Moscoso et al. (2023) , Zhingri y Zapata (2023) y Garbie (2016) , son concomitantes indicadores de medición, como recursos naturales, energía, materiales, residuos y emisiones, en cuanto son recogidos por el instrumento de diagnóstico en los indicadores de gestión de recursos y producción limpia. Dicho hallazgo confirma la relevancia de incorporarlos en el modelo de control organizacional. Igual ocurre con lo que Garbie (2016) denomina pilares de la sostenibilidad, en los cuales el autor precisa pilares como gestión de operaciones y proveedores, lo que es visible en el instrumento de diagnóstico en los indicadores de gestión de inventarios y gestión de costos. Finalmente, en Garbie (2016) se especifican pilares como empleados, salud de los empleados, gestión laboral, diversidad y capital humano, consideraciones que también fueron recogidas por el HCO en la subcategoría control administrativo (indicadores cumplimiento legal y reglamentario y actividades y responsabilidades), control operacional (indicador estructura organizacional área de producción) y riesgos sociales (indicador de trabajo decente). Fue distintivo del modelo propuesto la incorporación del espectro tecnológico como un componente de la realidad en las organizaciones que amerita estudio y medición desde la perspectiva del riesgo.

Por parte de Sarango et al. (2018) , los autores especifican en sus mediciones los enfoques económicos, sociales y ambientales, aspectos también presentes en el HCO. Sobre cada uno de los enfoques establecidos por Sarango et al. (2018), en lo que estos autores denominan sostenibilidad social, se reconocen indicadores, como repudio a la explotación del trabajo infantil, problemas por discriminación, cumplimiento de la legislación local vigente relacionada con despidos y jubilaciones y capacitaciones a los empleados, objetos de medición que fueron incorporados en HCO en la subcategoría de análisis riesgos sociales y, específicamente, en los indicadores trabajo decente y derechos humanos.

Además, en el enfoque ambiental (sostenibilidad ambiental) propuesto por Sarango et al. (2018) se identificaron los siguientes indicadores: cuidado y protección del medioambiente, excelencia en producción más limpia y gestión de prevención de la contaminación, iniciativas específicas para la reducción de materiales y reducción de agua y energía. Asimismo, en el instrumento de medición se evidencian indicadores pertenecientes a la subcategoría riesgos ambientales, que miden aspectos como producción limpia, gestión de recursos y cumplimiento normativo ambiental. De este análisis se infiere que el diseño del HCO presenta completitud y pertinencia al observar mediciones comunes en otros instrumentos afines.

Respecto a la escala utilizada para medir los riesgos, las propuestas con enfoques concretos e intermedios son comunes (sí, no o intermedio/parcial) (Rivera et al., 2023; Zhingri & Zapata, 2023; López et al., 2020). Del mismo modo, la noción que remite a la identificación de riesgos bajos, medios y altos suele ser una de las más utilizadas desde el ámbito cualitativo, resultado que confirma la pertinencia de incorporar la identificación de los riesgos a través de estas convenciones (Acebes et al., 2024; Rivera et al., 2023; Zhingri & Zapata, 2023; Khan & Quaddus, 2015). Desde otra perspectiva, en lo que atañe al diseño del HCO, se identificó evidencia empírica que indica que, además del uso de instrumentos de diagnóstico, es necesario contar con espacios para el seguimiento y monitoreo como representación de la mejora continua (Karpushenko et al., 2023; Tavares et al., 2023; Palacio & Núñez, 2020), componente que posibilita la propuesta del HCO, al ser concebida de forma holística y diacrónica.

Por otra parte, de acuerdo con lo obtenido tras el testeo del instrumento de medición, se observan los siguientes resultados: solo dos organizaciones obtuvieron un nivel de riesgo bajo o lo equivalente a un control efectivo, lo que representa un 13.33 % de las organizaciones que participaron en el testeo. En referencia a la subcategoría control administrativo, el indicador de seguimiento y evaluación fue el que más riesgo alto presentó (cinco empresas), hecho que es identificable en los resultados de Soler et al. (2018) . Por su parte, en riesgos medios se encontraron los indicadores de actividades y responsabilidades en once empresas, seguimiento y evaluación en diez casos y planeación estratégica en siete empresas. En la subcategoría control operacional, solo cuatro empresas presentaron riesgos altos en el indicador de gestión de costos, y en este mismo indicador se puede observar que ocho casos presentan riesgos medios, situación que deja a la luz la necesidad de fortalecer los procesos de control sobre producción en las organizaciones estudiadas, así como mejorar las prácticas que suponen la materialización de hechos adversos, por cuanto son pocas las organizaciones que se enmarcaron en el rango que contemplan los riesgos bajos.

En cuanto a la subcategoría de control contable, el indicador de marco técnico normativo vigente es el que menos riesgos altos y riesgos medios presenta. Ello refleja que han aceptado y aplicado los cambios normativos en esta área. En los otros dos indicadores que corresponden a sistemas de información contable y estructura organizacional en el área contable, en el primero, once empresas presentan riesgos medios; mientras que en el segundo, seis empresas presentaron riesgos medios, lo que supone mejoras frente al reconocimiento contable, su oportunidad y el liderazgo y formalización del área. En la subcategoría de riesgos ambientales, los indicadores de cumplimiento normatividad ambiental y producción limpia son los indicadores en los cuales se observa mayor presencia de riesgos altos; este hallazgo es concordante con lo identificado por Khan y Quaddus (2015) , al describir en sus resultados un nivel de riesgo alto en diversos estudios de casos por violaciones a las reglamentaciones ambientales y el uso inapropiado de los recursos frente a buenas prácticas como el reciclaje y el reúso.

En la subcategoría riesgos sociales se evidencia que el indicador de desarrollo empresarial y entorno es el que más riesgos altos presenta, en oposición al indicador de derechos humanos, que es el que más riesgos bajos genera. En referencia al indicador de gobernanza, se puede observar que se encuentran riesgos medios en once de las empresas testeadas.

Retomando los hallazgos en la subcategoría riesgos sociales (indicador desarrollo empresarial y entorno), se observa que los vínculos con el sector empresarial, el Estado y demás grupos de interés presentan oportunidades de mejora y deja a la vista la necesidad de incorporar en la gestión las expectativas, demandas y oportunidades de crecimiento de los stakeholders; esto como manifestación de una auténtica voluntad de consolidar el pensamiento integrado en la gestión organizacional. En la última subcategoría (riesgos tecnológicos), el indicador de innovación tecnológica muestra que ocho empresas presentan riesgos altos, en tanto el control tecnológico presenta riesgos medios en doce de las empresas testeadas. A manera de cierre, el modelo permitió a las organizaciones estudiadas conocer los riesgos que están afrontando desde las seis subcategorías. Así, estas pueden desarrollar prácticas de control y planes de acción que les permitan mitigar o aminorar los riesgos hallados. Este planteamiento es la siguiente fase a la cual se quiere llevar el HCO, en su etapa de implementación.

Conclusiones

El HCO es una construcción inédita que en su génesis consideró las características inherentes de las mipymes para dotar su diseño de pertinencia y utilidad. Esto último es significativo desde lo dispuesto por autores seminales como Barney (1991) , Barney et al. (2001) y otros más contemporáneos, como Xu y Zhang (2021) , Dehghani et al. (2021) y D'Oria et al. (2021) , respecto al valor de la firma basada en recursos y capacidades, es decir, el HCO acoge tales postulados teóricos y, bajo ese lente, se consolidó una propuesta que les permite a estas organizaciones gestionar sus riesgos y establecer prácticas de control que propendan hacia el cumplimiento de los objetivos estratégicos. Esto es especialmente valioso si se recuerda que el contexto de operacionalización y desarrollo del modelo es una economía emergente. En complemento, es válido anotar que, como modelo, el HCO se dota de múltiples insumos: conceptuales, teóricos y epistemológicos, y cuenta con una estructura de funcionamiento lógica que vincula de forma diacrónica el proceso de mejora continua (medición inicial, concurrente y posterior).

Respecto al instrumento de medición o diagnóstico para identificar niveles de riesgo, se consolidó un producto de desarrollo tecnológico (software-aplicativo web) con el cual medir de modo efectivo y periódico la gestión de riesgos críticos en las organizaciones estudiadas y en otras con características similares. Esto último es significativo, por cuanto, desde los preceptos de las teorías de la medición, medir implica una práctica de control para identificar novedades frente a la planeación, observar desviaciones presupuestales y determinar factores capaces de afectar el cumplimiento de metas (Durst et al., 2021). Todos los anteriores, aspectos de alto valor en las mipymes, dado que dinamizan sus actividades en el interior de mercados emergentes como Colombia, y que por las condiciones de sus estructuras organizacionales, la exposición a la materialización de los tipos de riesgos identificados representa una amenaza potencial para su permanencia y expectativas de creación de valor.

Como adición a lo anterior, la incorporación de un componente de desarrollo tecnológico en el HCO motiva las acciones de transformación digital que se adelantan en Colombia y promueve el cambio hacia la enunciada economía 5.0; hechos que configuran puntos estratégicos, al reconocerse el potencial competitivo al que se ven inducidas las organizaciones, por incluir en sus prácticas TIC, más aún si se trata de mipymes en entornos pertenecientes a una economía emergente (Varela et al., 2022; Nedjwa et al., 2022; Miñán et al., 2022). Por su parte, el instrumento surtió un proceso de construcción desde el ámbito deductivo (revisión de literatura) e inductivo (levantamiento de datos con informantes clave en la temática y el sector), y de este ejercicio resultó la operacionalización de la categoría objeto de estudio (subcategorías, indicadores e ítems). Tras su validación por juicio de expertos y de forma no probabilística, facilitó la consolidación de una encuesta integrada por 100 reactivos, una escala que mide y valora riesgos de acuerdo con las convenciones establecidas a través de la medición por parámetros y califica las condiciones del control en las organizaciones.

Desde la evidencia empírica obtenida con el testeo del instrumento de medición, con los datos se reconoció que en las organizaciones tomadas como casos de estudio es visible la presencia de riesgos críticos en las subcategorías que miden los riesgos administrativos, ambientales, sociales y tecnológicos. De esto, la primera subcategoría corresponde a una perspectiva interna y denota el eje transversal a toda la gestión organizacional, aspecto que suele ser descuidado en el ámbito de las mipymes y que implica quizás la mayor fuente de amenaza en la esfera estratégica. Por otra parte, los demás riesgos que de forma sumativa se hicieron visibles corresponden a subcategorías del entorno externo y comprometen aspectos directamente relacionados con el concepto de sostenibilidad (ambiental, social, tecnológico, entre otras).

Luego de exponer las inferencias sobre la evidencia empírica obtenida, se puede decir que el vacío de conocimiento al que se aporta con esta investigación es observable en la propuesta de un modelo de control para la gestión del riesgo aplicable a las características (recursos y capacidades) de mipymes manufactureras en Colombia. En sí, sus componentes, estructura, categoría y subcategorías de análisis configuran una aproximación con enfoque territorial y en el marco de una temática que si bien ha sido estudiada de forma profunda en grandes organizaciones, en las especificidades de las mipymes aún constituye una oportunidad de análisis (OCDE, 2021). Por ello, con los resultados presentados se aporta una cartografía sobre cómo pueden las organizaciones estudiadas gestionar sus riesgos y, más allá de ello, de qué manera pueden incorporar en sus proyectos estratégicos (estrategia) prácticas de control (operacionalización) para la gestión del riesgo (contingencias). Sobre esta última mención, la visibilidad del entorno es explícita al quedar en claro que la organización en la sociedad contemporánea no es un ente aislado; por el contrario, puede afectar a su entorno, pero, asimismo, esta puede ser afectada por este (Lima et al., 2021; Sell et al., 2020), verbigracia, el modelo reconoce la existencia de un entorno interno y externo.

Finalmente, como líneas de acciones futuras y bajo las lógicas y continuidad que permiten los programas de investigación, este trabajo dará un paso hacia adelante con la incorporación de prácticas de control (gestión, control preventivo, correctivo y autocontrol) enmarcadas en los requerimientos de las Normas Internacionales de Sostenibilidad y Clima (NIIF S1 y NIIF S2), en el HCO. Asimismo, otra de las brechas identificadas para incorporar en agendas de investigación próximas se relaciona con la extensión del modelo al sector de los servicios.