Introducción

La evidencia empírica ha demostrado la existencia de relaciones significativas entre los mercados de energía y la valorización de las acciones de las empresas (Riedl, 2021). Esta interdependencia ha motivado un amplio número de estudios que buscan identificar cómo los diversos índices energéticos y los factores clave para la producción de energía afectan los mercados financieros (Coronado et al., 2022; Jiang et al., 2021). En este contexto, la composición de dichos índices puede generar efectos asimétricos sobre los precios de la energía y sus diferentes fuentes (Gorus & Karagol, 2022). Asimismo, la estructura económica de cada país influye en la naturaleza de dicha relación, ya que una mayor concentración de empresas del sector energético implica una mayor exposición a los movimientos de estos mercados (Wasilewska et al., 2022).

En este documento se analiza el impacto de los mercados energéticos sobre distintos indicadores bursátiles en una bolsa de valores caracterizada por su baja liquidez y una alta concentración de capitalización en empresas dedicadas a la explotación de commodities energéticos (Restrepo Londoño & Sepúlveda Rivillas, 2016). En este sentido, se estudia cómo esta relación varía entre índices de alta, mediana y baja capitalización, observándose efectos asimétricos derivados tanto del nivel de exposición como de la liquidez del mercado.

El análisis se centra en el caso colombiano, una economía emergente y particularmente vulnerable a los choques provenientes de los mercados energéticos y con un mercado de capitales de limitada profundidad (Candelo-Viáfara, Oviedo-Gómez & Lozano-Mejía, 2023). Para capturar la naturaleza no lineal de estas relaciones, se emplea un enfoque cuantílico, que permite identificar los efectos heterogéneos del mercado energético a lo largo de toda la distribución condicional de los retornos bursátiles. Adicionalmente, se examina cómo estos efectos cuantílicos evolucionan en el tiempo y se distinguen los impactos diferenciados entre los cuantiles directos e indirectos de las variables consideradas.

El principal aporte de este estudio radica en analizar cómo los mercados financieros de baja profundidad, como el caso colombiano, se ven particularmente expuestos a las dinámicas y choques provenientes de los mercados de energía. Esta vulnerabilidad estructural se manifiesta en la forma en que las variaciones en los precios de los commodities energéticos inciden de manera significativa y heterogénea sobre los diferentes segmentos del mercado bursátil.

A través del enfoque cuantílico, se identifican efectos asimétricos tanto en los cuantiles superiores como en los inferiores de la distribución de los retornos, lo que evidencia que la magnitud e intensidad del impacto varía dependiendo del nivel del mercado analizado. Asimismo, se observan impactos diferenciados en el tiempo, lo cual sugiere que los choques energéticos no son estáticos ni uniformes, sino que su transmisión al mercado financiero depende del contexto global imperante, incluyendo factores como la volatilidad internacional, la geopolítica energética y los ciclos económicos. Este análisis permite avanzar en la comprensión de los canales de transmisión entre los mercados de energía y los financieros, en economías emergentes, proporcionando insumos valiosos para el diseño de políticas de mitigación de riesgos y estrategias de diversificación para inversionistas y autoridades económicas. Este documento se divide en introducción, revisión de literatura, descripción de la metodología, resultados, discusión y conclusiones.

Revision de literatura

El mercado energético contemporáneo se caracteriza por su creciente complejidad y su estrecha vinculación con dinámicas financieras, reflejando no solo el valor físico de la energía, sino también su dimensión como activo financiero (Shen et al., 2025). Este mercado exhibe comportamientos de estructuras ramificadas, especialmente bajo eventos externos, en los cuales las fluctuaciones de oferta y demanda afectan significativamente la volatilidad. Paralelamente, el mercado bursátil, entendido como el sistema de intercambio de activos financieros, presenta vínculos dinámicos con los precios energéticos, modulados por factores como riesgos geopolíticos, políticas económicas globales e incertidumbre de mercado (Feng et al., 2023). Estas interrelaciones permiten observar relaciones causales, que se definen como conexiones, en las que un cambio en una variable (por ejemplo, precio del petróleo) produce, directa o indirectamente, una alteración sistemática en otra (como el rendimiento de las acciones) (Magazzino et al., 2023). Estudios recientes -utilizando modelos de causalidad como tvp-var y Granger causality- han evidenciado que los shocks energéticos no solo transmiten volatilidad al mercado bursátil, sino que en ocasiones lideran movimientos sistémicos de precios (Feng et al., 2023; Pessoa et al., 2024).

La literatura reciente ha documentado diversas relaciones causales entre los mercados energéticos y bursátiles, evidenciando tanto interacciones bidireccionales como unidireccionales. Xiao y Wang (2020) demostraron

relaciones causales bidireccionales no lineales entre los mercados petroleros y bursátiles, observando una intensificación de los flujos de información durante períodos de crisis financieras. De manera similar, Tao et al. (2024) identificaron causalidad bidireccional entre el Sistema de Comercio de Emisiones de Nueva Zelanda y los mercados bursátiles y energéticos, lo cual influye en la volatilidad de precios y obliga a los inversionistas a ajustar sus estrategias según las condiciones del mercado.

Por otro lado, varios estudios han encontrado evidencia de relaciones causales unidireccionales, en las cuales los precios energéticos influyen significativamente sobre los mercados bursátiles. Pessoa et al. (2024) reportaron una fuerte causalidad del precio del petróleo hacia los índices bursátiles de los países bric, lo que sugiere la naturaleza exógena de los precios del crudo en economías emergentes. Además, Adekoya et al. (2022) determinaron que la incertidumbre de política económica tiene un impacto mayor en los rendimientos de las acciones de empresas energéticas, en comparación con la incertidumbre general del mercado, enfatizando el papel de los factores políticos.

Las investigaciones también han abordado asimetrías y dependencias condicionales entre estos mercados. Jiang et al. (2021) encontraron que los mercados bursátiles de energía renovable dependen positivamente de los mercados de energía fósil, especialmente en contextos de tendencias marcadas, mientras que Gülcan et al. (2022) identificaron relaciones de causalidad simétrica y asimétrica en el impacto del consumo energético de tecnologías emergentes sobre el valor bursátil de empresas, sugiriendo efectos diferenciados en función del contexto.

En el ámbito ambiental, los mercados de energía limpia tienen efectos duraderos en los mercados bursátiles internacionales, con repercusiones que abarcan desde Estados Unidos, la UE, el Reino Unido hasta Japón y que inciden en el Índice Global de Energía Limpia (Ziadat et al., 2024). Los mercados de energía limpia reaccionan al petróleo crudo y a los mercados de valores en el s&p500 con relaciones cruzadas negativas y significativas, cuando el mercado de valores está en condiciones alcistas y los índices de energía limpia en condiciones bajistas (Shahbaz et al., 2021). Adicional a esto, Nakhipbekova et al. (2020) mostraron que, en países desarrollados, los precios de la energía y los índices bursátiles se mueven conjuntamente, aunque los precios de la electricidad no evidencian una relación causal directa con los mercados bursátiles.

A lo largo de la literatura reciente se han identificado diversas relaciones causales entre los mercados energéticos y bursátiles, tanto en economías emergentes como desarrolladas, destacando diferencias en la dirección, magnitud y dinámica temporal de estas interacciones. Por ejemplo, Xiao y Wang (2020) documentaron relaciones bidireccionales no lineales entre los mercados petroleros y bursátiles, en las que los flujos de información se intensifican en períodos de crisis financieras, mientras que Tao et al. (2024) destaca cómo las dinámicas de los precios en el mercado de energía, tanto de fuentes fósiles como renovables, influyen en el mercado de acciones, especialmente en períodos de turbulencia económica o eventos externos significativos, como la guerra entre Rusia y Ucrania. En Asia Meridional, Zahid et al. (2022) evidenciaron que la causalidad bidireccional entre precios energéticos y mercados bursátiles varía regionalmente, sugiriendo oportunidades para estrategias de diversificación.

En contraste, otros estudios han reportado relaciones unidireccionales. Pessoa et al. (2024) demostraron una fuerte causalidad desde los precios del petróleo hacia los índices bursátiles de los países bric, mientras que Adekoya et al. (2022) señalaron que la incertidumbre de política económica tiene un impacto más relevante en los rendimientos de las acciones de empresas energéticas que la incertidumbre general del mercado. Dichos hallazgos resaltan la naturaleza exógena de los precios energéticos y su influencia diferenciada según el contexto económico.

Además, investigaciones recientes han abordado asimetrías y dependencias condicionales. Jiang et al. (2021) observaron que los mercados bursátiles de energía renovable dependen positivamente de los mercados de energía fósil, con efectos pronunciados en condiciones extremas, mientras que Gülcan et al. (2022) encontraron que el consumo energético de tecnologías emergentes puede tener impactos diferenciados en distintas empresas tecnológicas.

En el contexto de las economías emergentes, caracterizadas por un rápido crecimiento, alta dependencia de recursos energéticos y mayor vulnerabilidad a choques externos, la influencia del mercado petrolero se muestra particularmente significativa. Masih et al. (2011) y Tiwari et al. (2025) muestran la importancia de la volatilidad y los choques de demanda petrolera en economías como Corea del Sur y otros países emergentes, enfatizando la heterogeneidad en la transmisión de efectos spillover. Asimismo, la transición hacia energías limpias ha sido examinada por Jiang et al. (2021), quienes evidencian que, tanto el desarrollo del mercado bursátil como las entradas de ied contribuyen al uso de energías limpias, lo que tiene implicaciones en la diversificación de las matrices energéticas en estos países.

Metodología

Regresión cuantílica

Durante el período de estudio de 2013 a 2025, se analizó la relación entre los índices bursátiles de Colombia y los precios internacionales del petróleo (en adelante wti, West Texas Intermediate), el gas y la electricidad, mediante la metodología de regresión cuantil. Esta técnica es adecuada para evaluar el impacto de efectos no lineales y la heterogeneidad en la distribución de los retornos de los índices bursátiles.

La regresión cuantil es un enfoque semiparamétrico que permite capturar los efectos diferenciales de las variables explicativas en distintos puntos de la distribución condicional de la variable dependiente. Además, ofrece una estimación robusta de la relación estocástica entre las variables, sin imponer fuertes supuestos sobre la distribución de los datos (Uribe & Guillen, 2020). Koenker y Bassett (1978) introdujeron un modelo lineal que puede expresarse de la siguiente forma:

Qq es el cuantil q-ésimo de la variable dependiente Yi, t, que representa los retornos de los índices bursátiles de Colombia en el período

t, mientras que Xi, t es una matriz de dimensiones T x d, que contiene las variables explicativas, en este caso, los WTI, el gas y la electricidad.

El vector 𝛽𝑖

𝑞 de dimensiones d x1 captura los parámetros desconocidos para cada cuantil 𝑞 € (0, 1).. Los coeficientes

se estiman resolviendo el siguiente problema de minimización:

se estiman resolviendo el siguiente problema de minimización:

Donde la función de pérdida asimétrica está definida como:

Además, siguiendo a Mosquera-López et al. (2017) , la regresión cuantil es un caso particular del estimador de desviaciones absolutas mínimas (lad), lo que permite obtener estimaciones robustas ante la presencia de colas pesadas en la distribución de los datos. En este caso, el modelo de regresión cuantil adoptado se especifica como:

Donde R i,t representa los retornos de los índices bursátiles de Colombia: WTI q t , el precio internacional del petróleo; GAS q t , el precio internacional del gas; y EPRICE q t , el precio de la electricidad y e es el termino de error. Para la estimación del modelo, las variables se transformaron en retornos logarítmicos con el fin de analizar los cambios en la distribución de los índices bursátiles en respuesta a variaciones en los precios de los energéticos. Esto permite evaluar los efectos de la energía hacia el mercado financiero colombiano en distintos cuantiles de la distribución condicional.

Regresión cuantílica a través del tiempo

Dado que la relación entre las variables financieras y energéticas puede ser dinámica, se implementó la regresión cuantil de manera anual, permitiendo observar la evolución temporal de los coeficientes. Formalmente, para cada año y, la ecuación de regresión cuantil se expresa como:

Donde los superíndices t representa el tiempo y q indican que los cuantiles corresponden a un año específico. Para cada año, se construyó la matriz de coeficientes B, donde cada elemento B qt representa el coeficiente de cada variable correspondiente a un cuantil q en el año t:

Esta matriz permite analizar la evolución de la sensibilidad de los retornos bursátiles a los precios energéticos en distintos cuantiles y a lo largo del tiempo. Para facilitar la interpretación de los coeficientes estimados, se generó una visualización tridimensional, donde el eje x representa los años del período de estudio (t), el eje y muestra los cuantiles (q) y el eje z muestra los coeficientes B q,t .

Regresión cuantil sobre cuantil

Para analizar la relación entre los diferentes cuantiles de los wti, el gas y la electricidad con los índices bursátiles de Colombia, empleamos la metodología de Regresión Cuantil sobre Cuantil (qqr), propuesta por Sim y Zhou (2015), que permite evaluar cómo diferentes cuantiles de las variables energéticas impactan en distintos cuantiles de los retornos bursátiles. Este enfoque es útil para capturar posibles asimetrías y no linealidades en la transmisión de efectos entre los mercados de energía y el mercado accionario, permitiendo analizar la relación más allá de la media condicional y entender cómo estas interacciones varían en diferentes condiciones de mercado.

La regresión cuantil sobre cuantil se especifica de la siguiente manera:

Donde IBt representa el retorno del índice bursátil de Colombia en el momento t; Et es el vector de precios de los energéticos en el momento t, compuesto por WTIt (precio del petróleo), GASt (precio del gas natural) y EPRICEt (precio de la electricidad) en el mercado mayorista; ßᶿ(Et) es el coeficiente cuantil-específico que mide el impacto de los precios energéticos en el índice bursátil; y 𝜀ᶿ𝑡 es el término de error asociado al cuantil θ. Para capturar la variación de ßᶿ(Et) con respecto a los precios de la energía, se emplea una expansión de Taylor de primer orden alrededor de un valor específico E t :

Reemplazando esta aproximación en la ecuación original, obtenemos:

Los coeficientes βθ(E t) y βθ'(E t) se estiman mediante regresión local lineal ponderada, minimizando la siguiente función de pérdida:

Donde ρθ (u) = u ⋅ (θ - I (u < 0)) es la función de pérdida asimétrica del cuantil θ, K(⋅) es la función kernel que asigna pesos a las observaciones cercanas a E τ, F n (E t ) es la función de distribución empírica de los precios energéticos y 'h es el parámetro de suavizamiento (banda) en la estimación local. Este enfoque facilita la identificación de variaciones en la dependencia entre las variables bajo condiciones de alta y baja volatilidad, proporcionando así una visión más integral de la transmisión de efectos entre estos sectores.

Asimismo, la modelización a través de esta técnica posibilita la detección de efectos asimétricos y no lineales en los retornos bursátiles, en respuesta a fluctuaciones en los precios del wti, el gas natural y la electricidad. Dicho análisis es fundamental para comprender cómo los choques en los mercados energéticos pueden influir en la dinámica del mercado accionario colombiano, especialmente en función de la distribución condicional de los datos.

Datos

El análisis considera seis variables económicas y financieras relevantes para el mercado energético y bursátil en Colombia, en frecuencia diaria con 2750 observaciones, desde el 2/07/2013 hasta el 3/02/2025 (tabla 1). Entre estas, eprice representa el precio de la electricidad en el mercado mayorista colombiano, con datos proporcionados por xm, el operador del mercado eléctrico en Colombia. Los precios de los energéticos internacionales incluyen el wti y el gas, que refleja el precio spot del gas natural en el Henry Hub, ambos obtenidos de la Federal Reserve Economic Data (fred) de St. Louis. En cuanto a los índices bursátiles, colcap captura la variación de las 20 acciones más líquidas de la Bolsa de Valores de Colombia, con información de Investing. El coleqty agrupa las 40 acciones más líquidas del mercado colombiano, según emis (Emerging Markets Information Service), mientras que el colsc compara el desempeño de las 15 empresas más pequeñas por capitalización bursátil dentro del índice coleqty, también basado en datos de emis.

Tabla 1

Descripción de variables

La tabla 2 presenta estadísticas descriptivas y pruebas econométricas de seis variables clave: los índices bursátiles colcap, coleqty y colsc, que reflejan el comportamiento del mercado accionario colombiano según el nivel de capitalización de las empresas, y las variables del mercado energético eprice, gas y wti, que representan los precios de la electricidad, el gas natural y el petróleo, respectivamente.

Los valores medios y medianas cercanas a cero en los índices bursátiles y los precios energéticos sugieren la presencia de retornos estacionarios. Sin embargo, la desviación estándar muestra que la volatilidad varía entre los índices, con colcap y coleqty mostrando mayor dispersión que colsc. La asimetría (skewness) y curtosis son elevadas, especialmente en eprice y gas. El adf Unit Root Test muestra valores significativamente negativos para todas las series, lo que indica que son estacionarias en niveles. En términos de correlación, colcap y coleqty presentan una alta relación (0.980), lo que sugiere dinámicas similares en los mercados de mayor capitalización. Sin embargo, las correlaciones entre los índices bursátiles y los precios energéticos son bajas, con wti, gas y eprice mostrando coeficientes cercanos a cero respecto a los índices bursátiles, lo que sugiere una relación débil entre los mercados financieros y energéticos en el corto plazo.

Tabla 2

. Estadísticas descriptivas de los retornos

La figura 1 muestra la capitalización de los índices bursátiles utilizados, en esta se observa que el sector financiero es el más representado, con 59% en colsc, 48% en colcap y 43% en coleqty. Le siguen las empresas industriales con 34% en colsc, 13% en colcap y 14% en coleqty. Por otro lado, otros sectores como energía y generación eléctrica suman el 36% en el colcap y el 29% en el coleqty. La distribución evidencia la predominancia del sector financiero y energético en el mercado accionario colombiano y la variabilidad en la composición de los índices según el tamaño de las empresas.

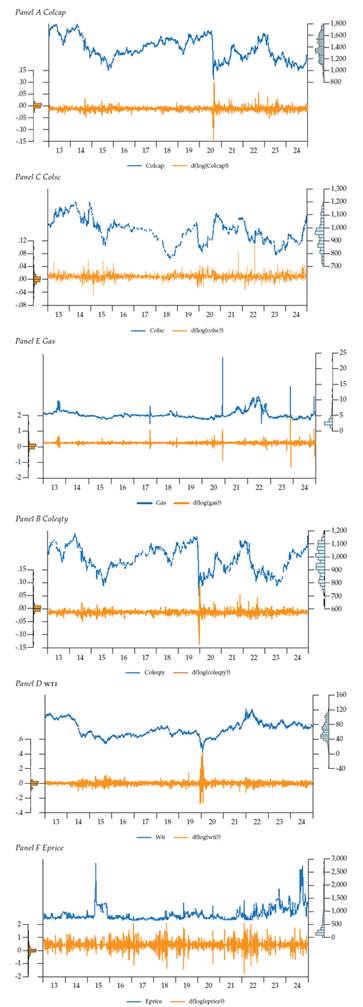

La figura 2 muestra las variables a lo largo del tiempo, cada panel presenta las variables en niveles (sin transformar) y las variables transformadas en retornos logarítmicos. Esta transformación se emplea para logar la estacionariedad y cumplir con los presupuestos del modelo. Además, se presentan los histogramas correspondientes a las frecuencias tomadas por las series a lo largo del tiempo. En la figura 2 es notable que los eventos como la crisis del petróleo en el 2016, la pandemia del Covid-19 y la guerra energética del 2022, causada por la guerra entre Rusia y Ucrania, dieron paso a la creación de valores atípicos en las variables, como se videncia en las frecuencias relativas de esos periodos.

La figura 3 presenta una matriz de correlación y dispersión que muestra la relación entre las variables colcap, colsc, coleqty, wti, gas y eprice en niveles. La diagonal principal contiene histogramas que reflejan la distribución de cada variable, mientras que las celdas superiores exhiben diagramas de dispersión que ilustran la relación entre pares de variables, acompañados de líneas de tendencia. En las celdas inferiores se presentan los coeficientes de correlación, los cuales indican la magnitud y dirección de la relación lineal entre las variables. Se observa que colcap y colsc presentan una correlación positiva alta (0.96), mientras que wti y coleqty exhiben una correlación moderada (0.57). Por otro lado, eprice muestra valores de correlación negativos con las demás variables, con coeficientes entre -0.31 y -0.21.

Resultados

La siguiente sección presenta los resultados de los modelos de regresión cuantílica aplicados a tres índices bursátiles colombianos: colcap, coleqty y colsc, en relación con los precios del petróleo (wti), gas natural (gas) y electricidad (eprice). Los resultados se organizan en tres paneles (uno por índice). Además, se incluye una representación gráfica de los coeficientes estimados por cuantiles y un análisis complementario, que incorpora la dimensión temporal para examinar posibles cambios en los efectos a lo largo de los años, e incluyen la estimación de los coeficientes en distintos cuantiles para evaluar cómo varía la relación entre las variables energéticas y los retornos bursátiles a lo largo de la distribución condicional.

Regresión cuantílica

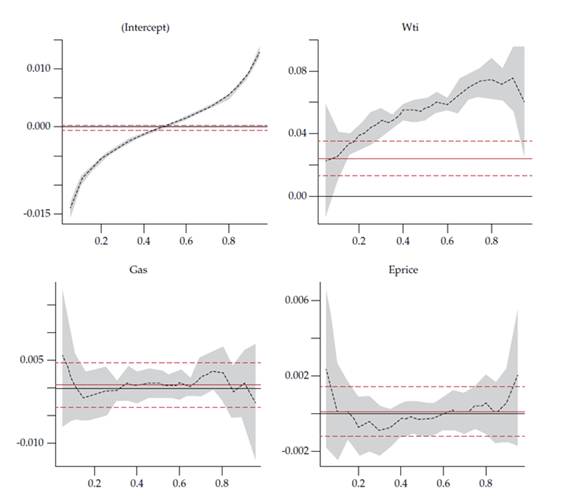

La tabla 3 presenta los resultados de la regresión cuantílica para los índices bursátiles colcap, coleqty y colsc, en relación con los precios del petróleo (wti), gas natural (gas) y electricidad (eprice). En el Panel A (colcap), el coeficiente de wti es positivo y altamente significativo en todos los cuantiles, lo que sugiere que el índice de las empresas de mayor capitalización en Colombia está fuertemente influenciado por los precios del petróleo, especialmente en los cuantiles superiores. gas y eprice no muestran una relación significativa en la mayoría de los cuantiles, lo que sugiere que el precio del gas y la electricidad tienen un impacto limitado en este índice.

En el Panel B (coleqty), la relación con wti también es positiva y significativa en todos los cuantiles, aunque con coeficientes menores en comparación con colcap, lo que indica que el efecto del precio del petróleo es fuerte, pero ligeramente atenuado en un índice más amplio de empresas. gas y eprice muestran coeficientes pequeños y no significativos en la mayoría de los cuantiles, reflejando nuevamente una relación débil con estos factores energéticos. En el Panel C (colsc), que representa las empresas de menor capitalización, el impacto del wti es menor en comparación con los otros índices, pero sigue siendo significativo en los cuantiles superiores. gas presenta relaciones positivas en algunos cuantiles bajos y medios, lo que sugiere que las empresas más pequeñas pueden ser más sensibles a fluctua ciones en el gas natural. eprice, en cambio, muestra un impacto negativo y significativo en los cuantiles superiores, indicando que el aumento en el precio de la electricidad puede afectar negativamente a estas empresas.

Tabla 3

. Resultados de los modelos de regresión cuantílica

Las figuras 5, 6 y 7 muestran la representación gráfica de los resultados anteriores. Los cuantiles de la variable dependiente están en el eje horizontal y las magnitudes de los coeficientes en el vertical. La línea roja representa el coeficiente de regresión de mínimos cuadrados ordinarios (mco) y las líneas rojas discontinuas representan el intervalo de confianza del 95 % del coeficiente de regresión mco. La línea negra estrangulada representa el coeficiente de regresión cuantil y los límites grises representan el intervalo de confianza del 95% el coeficiente de regresión cuantil.

Figura 5

Intercepto y coeficientes del mercado energético por cuantiles en el modelo del índice colcap

Fuente: elaboación propia.

Figura 6

Intercepto y coeficientes del mercado energético por cuantiles en el modelo del índice coleqty

Fuente: elaboación propia.

Figura 7

Intercepto y coeficientes del mercado energético por cuantiles en el modelo del índice colsc

Fuente: elaboración propia.

Respecto a estos resultados podemos decir que, la composición sectorial de los índices bursátiles colombianos ayuda a explicar la relación diferenciada de estos con los precios del petróleo (wti), gas natural (gas) y electricidad (eprice). El predominio del sector financiero en todos los índices (especialmente en el coleqty, con 17 empresas, y en el colcap, con 10) es un factor clave, ya que este sector tiende a ser más sensible a las condiciones macroeconómicas y a la estabilidad de los mercados energéticos, pero no directamente a las fluctuaciones en los precios del gas y la electricidad. Esto es consistente con los resultados obtenidos en la regresión cuantílica, en la que wti tiene una relación positiva y altamente significativa con colcap y coleqty en todos los cuantiles, reflejando cómo el desempeño del sector financiero se ve favorecido por un entorno de altos precios del petróleo, posiblemente debido a su impacto en la economía en general y en la inversión. En contraste, el sector de utilities, con cuatro empresas en colcap y coleqty, pero ausente en colsc, podría explicar por qué el precio de la electricidad (eprice) no tiene un impacto significativo en los índices más amplios. Sin embargo, en colsc, donde las empresas de menor capitalización tienen mayor presencia en sectores industriales y podrían ser más dependientes del costo de insumos como la energía, se observa un efecto negativo y significativo del eprice en los cuantiles superiores. Esto sugiere que un incremento en los precios de la electricidad afecta negativamente a las empresas más pequeñas, que tienen menor capacidad para trasladar estos costos a los consumidores.

Además, el impacto positivo de gas en algunos cuantiles bajos y medios en colsc podría estar relacionado con la presencia de empresas industriales más pequeñas en este índice, como las de servicios y procesos industriales, que pueden beneficiarse de precios más bajos del gas en su estructura de costos. Dado que estas empresas no están presentes en colcap y solo tienen representación en coleqty, su influencia en los otros índices es limitada, lo que explica la falta de significancia en los coeficientes de gas en estos casos.

Regresión cuantílica a través del tiempo

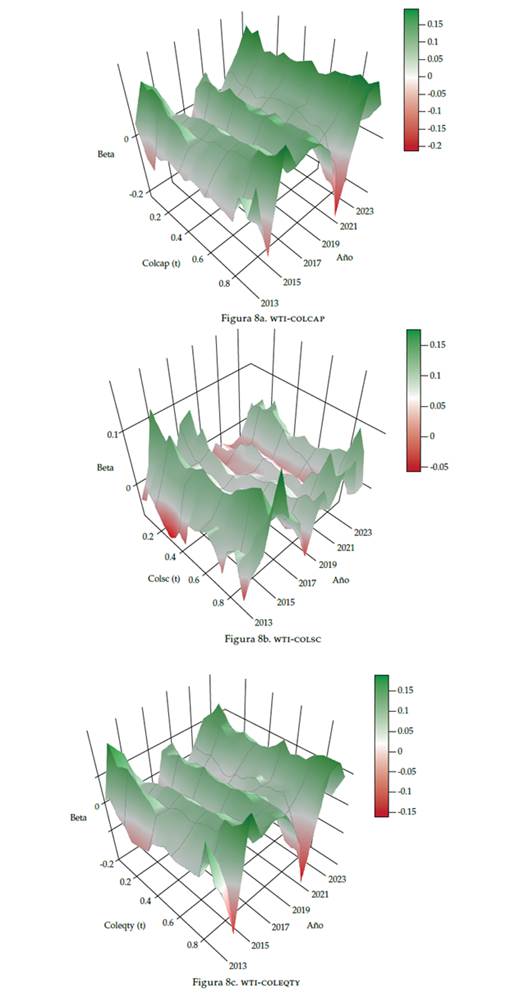

El anterior análisis nos permite identificar, en términos generales, los efectos causados por el mercado energético sobre el mercado bursátil en Colombia, sin embargo, no ofrece una vista clara de cómo esos efectos variaron en el tiempo, en ese sentido, para diferenciar los resultados en función de los años, se estimaron los modelos de regresión cuantílica para cada año entre los índices y las variables energéticas. En las figuras 8, 9 y 10 se muestran los resultados de los modelos por cada variable energética y su efecto en cada índice bursátil; en específico, la figura 8 muestra el efecto del wti en los índices a lo largo del tiempo y los cuantiles, donde se puede observar un comportamiento cíclico para los tres índices, sin embargo, es notable un efecto negativo para el colcap y el coleqty en los años 2014 y 2021 en los cuantiles altos (0.95), por otro lado, se obtuvo un efecto positivo en el año 2023 en todos los cuantiles. El colsc (figura 8b) tuvo el mayor efecto positivo en el año 2015 en todos los cuantiles, sin embargo, alcanzó el mayor impacto (0.16) en los más altos. Por otro lado, su distribución giró en torno a los betas negativos en la mayoría de los años.

Los resultados de la regresión cuantil a través del tiempo revelan que el impacto del petróleo (wti) sobre los índices varía según el contexto económico global y la composición sectorial de cada índice. Durante el período 2014-2016, en el marco de la crisis del petróleo, se observa que colcap y coleqty exhiben coeficientes negativos en los cuantiles altos, lo que podría reflejar la mayor exposición del sector financiero a la volatilidad y a la incertidumbre generada por la crisis. En contraste, en 2020, cuando el petróleo experimentó una marcada caída debido a la baja demanda global, los índices muestran una reducción en la sensibilidad al wti. En 2023 y 2024, ante la baja demanda en Estados Unidos y China, combinada con el exceso de oferta de Arabia Saudita, se evidencia una respuesta positiva y significativa en todos los cuantiles para colcap y coleqty, lo que sugiere que el sector financiero se recuperó o ajustó su estrategia de inversión ante estas condiciones.

Figura 8

Coeficientes del wti por cuantiles en los índices bursátiles a través del tiempo

Fuente: elaboación propia.

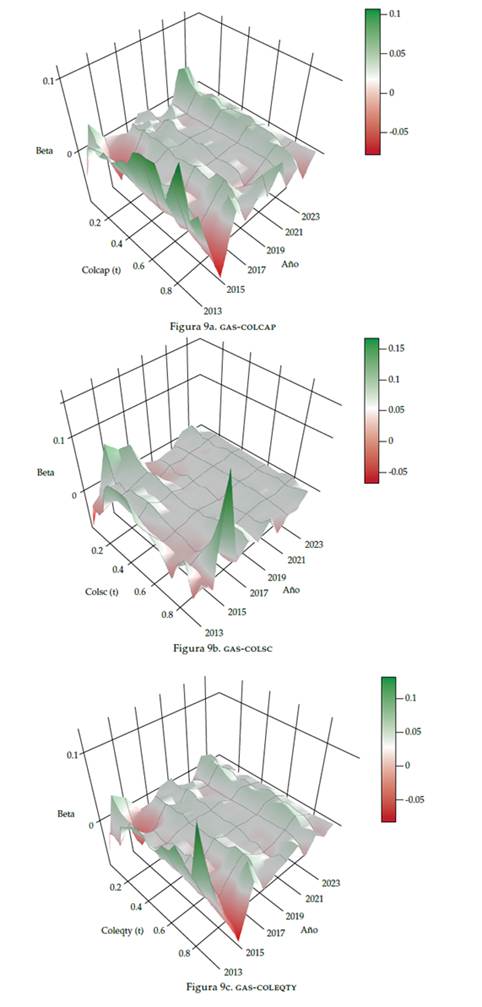

La figura 9 muestra los resultados para la variable del gas y su relación con los índices. El colcap tuvo el beta más alto (0.10) en el cuantil 0.85 en el año 2013 y el más bajo (-0.08) en el año 2015 en el cuantil 0.95. Por otro lado, el colsc tuvo el beta más alto en el 2015, en el cuantil 0.95 y una distribución uniforme en los demás periodos. El coleqty, tuvo un comportamiento similar al colcap, sin embargo, no tuvo un impacto positivo notable en el 2022 como el colcap sí lo tuvo.

El gas natural (gas) presenta dinámicas distintas, influenciadas en gran medida por eventos geopolíticos y regionales. En 2021, la invasión de Rusia a Ucrania tuvo efectos notables en los precios del gas, lo que se refleja en variaciones en los coeficientes de los modelos: colcap muestra betas elevados en algunos cuantiles y negativo en otros, mientras que colsc, con mayor presencia de sectores industriales, registra el mayor efecto positivo en 2015 en los cuantiles superiores. En 2022, la crisis energética en Europa parece haber modulado la influencia del gas en coleqty y colcap, aunque de manera menos pronunciada.

Figura 9

Coeficientes del gas por cuantiles en los índices bursátiles a través del tiempo

Fuente: elaboación propia

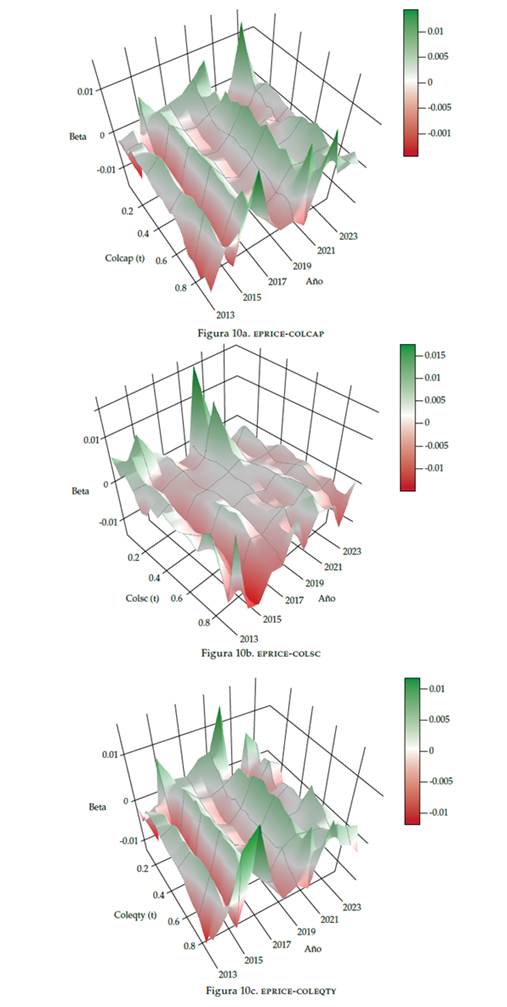

La figura 10 muestra los betas a través tiempo del eprice hacia los índices, donde se observa que los tres índices en el año 2015 sufrieron un impacto negativo en toda su distribución. Por otro lado, para el colcap y el coleqty, el mayor efecto positivo se tuvo en el 2016 en los cuantiles superiores, mientras que el colsc lo tuvo en el 2020 en los cuantiles inferiores. El coleqty comparte parte de este último fenómeno con el colsc, por otro lado, el colcap presentó este efecto positivo en los cuantiles inferiores en el año 2023.

En 2015 y 2016, el fenómeno de El Niño impactó los precios de la electricidad, generando efectos negativos en la distribución de los tres índices, esto es debido a que las condiciones climáticas en Colombia influyen en las estrategias de precios de oferta en el mercado mayorista de electricidad. La generación hidráulica predominante hace que los insumos energéticos sean críticos para establecer los precios de oferta (Garcia Rendon et al., 2022). Posteriormente, colcap y coleqty evidenciaron una recuperación en 2016 en los cuantiles superiores, posiblemente vinculada a una mayor capacidad de las grandes empresas para adaptarse a los cambios en el costo eléctrico. En contraste, en colsc, el impacto positivo se concentró en los cuantiles inferiores durante 2020, lo que indica que solo una parte de las empresas más pequeñas logró beneficiarse de la evolución de los precios de la electricidad.

Figura 10

Coeficientes del eprice por cuantiles en los índices bursátiles a través del tiempo

Fuente: elaboación propia.

La composición sectorial de los índices bursátiles utilizados permite contextualizar y explicar la variabilidad en la respuesta de estos índices ante las fluctuaciones de los precios energéticos a lo largo del tiempo. La figura 1 muestra que el sector financiero es el más representado, con 10 empresas en colcap, siete en colsc y 17 en coleqty; a este le siguen los minerales no energéticos, utilities y otros sectores como servicios y procesos industriales, lo que evidencia una mayor heterogeneidad en coleqty y colsc respecto a colcap.

Regresión cuantil sobre cuantil

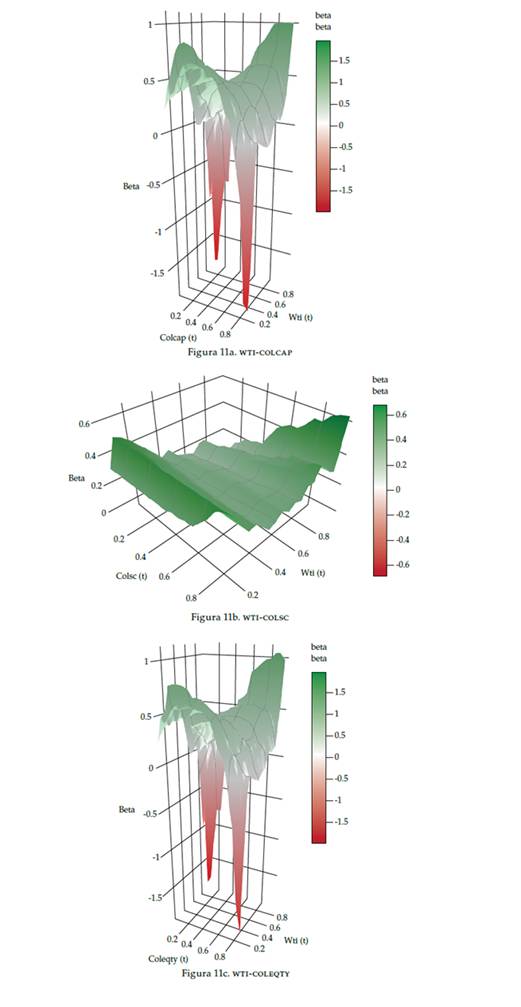

El análisis anterior evidencia los efectos del mercado energético sobre toda la distribución de las variables proxy del mercado financiero colombiano. Sin embargo, no permite identificar claramente el impacto entre un cuantil específico del mercado energético y un cuantil particular del mercado financiero. En ese sentido, se estiman modelos de regresión cuantil sobre cuantil (qqr) para diferenciar los orígenes de los efectos en las distribuciones de las variables. Las figuras 11, 12 y 13 muestran los resultados de los modelos qqr donde se visualizan los efectos por cada cuantil provenientes de las variables energéticas hacia los cuantiles de cada índice bursátil. Este análisis permite detectar asimetrías entre los cuantiles, tanto en escenarios donde ambas variables presentan valores altos (o bajos), típicos de mercados alcistas (o bajistas), observables en los cuantiles directos, como en situaciones en las que una variable muestra valores altos (o bajos), mientras la otra presenta valores bajos (o altos), correspondientes a los cuantiles cruzados o inversos. La figura 11 muestra los coeficientes del wti y los índices bursátiles en función de los cuantiles de sus distribuciones. Es notable para el colcap y el coleqty un efecto negativo pronunciado en los cuantiles inversos, en contraste, presentan efectos positivos en los cuantiles directos. En el colsc, todos los betas son positivos, exceptuando el presente en el cuantil 0.95 para ambas variables, por otro lado, estos efectos aumentan en los extremos de la distribución del wti para los cuantiles superiores del colsc.

En los índices colcap y coleqty, dominados en gran medida por empresas del sector financiero, el precio del petróleo (wti) presenta coeficientes positivos en los cuantiles directos, lo que sugiere que un aumento en el precio del petróleo actúa como un ingreso adicional para las empresas energéticas y, en consecuencia, mejora su desempeño financiero. El sector de extracción de petróleo y gas en Colombia ha mostrado una correlación positiva entre la liquidez y la rentabilidad, lo que sugiere que las altas transacciones monetarias en este sector contribuyen a la estabilidad y crecimiento del sector financiero (Parales et al., 2024). Sin embargo, en los cuantiles contrarios se observa una efecto inverso, lo que podría reflejar condiciones de mercado bajistas en las que la volatilidad y la incertidumbre prevalecen. El indice colsc, con participación de empresas industriales percibe un efecto positivo del wti en casi toda su distribución, esto guarda relevancia dado que los precios del petróleo tienen repercusiones positivas y significativas en los niveles de producción industrial medio y alto (Candelo-Viáfara, Oviedo-Gómez & Rivera-Diaz, 2023 ).

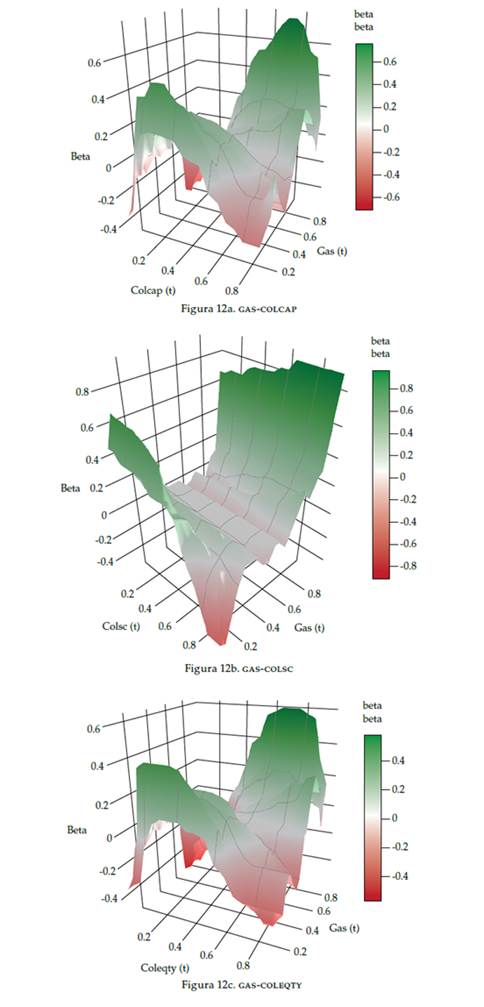

En la figura 12 se muestra el efecto del gas en los índices bursátiles, en específico, el colcap y el coleqty presentan efectos negativos en los cuantiles inversos, mientras que tienen el mayor efecto positivo en el cuantil 0.7 proveniente del cuantil 0.95 del gas, lo que sugiere que, en situaciones de alta demanda, el gas puede beneficiar a las empresas, mientras que en condiciones de baja actividad su efecto se torna adverso. En cuanto al colsc, toda su distribución presentó un efecto positivo proveniente de los cuantiles superiores del gas, sin embargo, en los cuantiles bajos del gas, solo tuvo un efecto positivo hasta su media, continuando con un efecto negativo hasta los cuantiles superiores, indicando una mayor sensibilidad a los precios del gas en contextos de alta actividad. La liquidez y la rentabilidad del sector están estrechamente vinculadas a estas variaciones de precios, ya que el aumento de los precios del gas puede aumentar los ingresos, mejorando así los coeficientes de liquidez y los indicadores de rentabilidad como el rendimiento de los activos totales (Parales et al., 2024).

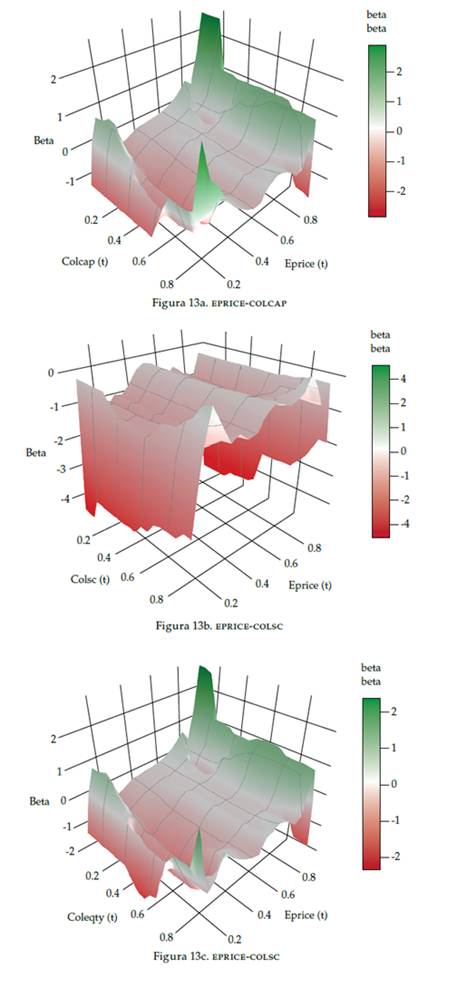

La figura 13 muestra los resultados para eprice y los índices bursátiles, donde se observa que el colcap y el coleqty en los cuantiles inversos tienen efectos positivos pronunciados, lo que podría interpretarse como una reducción en los costos operativos en escenarios de bajos precios de la electricidad; sin embargo, en los cuantiles directos el efecto es moderadamente negativo, lo que sugiere que en condiciones de alta demanda eléctrica el aumento de los costos repercute negativamente.

Por otro lado, el colsc sufre un efecto negativo en toda su distribución, especialmente en los cuantiles inferiores, donde se hace mayor si proviene de los extremos de la distribución de eprice. Esto refleja la mayor vulnerabilidad de las empresas de menor capitalización ante incrementos en los costos eléctricos. Este resultado adquiere mayor relevancia si se considera que muchas de las empresas industriales que componen este índice enfrentan retos significativos en la competitividad, derivados del aumento de los precios de la electricidad, los cuales se han visto exacerbados por factores normativos y dinámicas del mercado, como la introducción del cargo por confiabilidad, que ha incrementado los precios spot de la energía para estas empresas (Gómez Pérez & Barrientos Marín, 2023; Candia Herrera & Sánchez Mojica, 2024).

Discusión

Los resultados obtenidos en este estudio muestran que el mercado petrolero tiene un impacto significativo en los índices bursátiles colombianos, especialmente en los cuantiles superiores, lo que sugiere una relación no lineal y asimétrica entre estos mercados. Este hallazgo está en línea con lo reportado por Xiao y Wang (2020), quienes encontraron relaciones causales bidireccionales no lineales entre los mercados petroleros y bursátiles, con una intensificación de los flujos de información durante crisis financieras. En el contexto colombiano, este fenómeno podría explicar los efectos cíclicos observados en la relación entre el wti y los índices bursátiles, con impactos negativos en los cuantiles altos en 2014 y 2021, años marcados por crisis económicas y volatilidad en los mercados globales.

La fuerte influencia del precio del petróleo sobre el mercado bursátil colombiano también concuerda con los hallazgos de Pessoa et al. (2024), quienes demostraron una causalidad unidireccional desde los precios del petróleo hacia los índices bursátiles de los países bric, mientras que el gas natural tiene un impacto más selectivo, Por ejemplo, el gas tiene un impacto predictivo significativo en los índices bursátiles de Rusia y Brasil, pero no en los de China e India. En el presente estudio, el gas natural no muestra un efecto claro sobre los índices bursátiles colombianos, salvo en algunos cuantiles del colsc, lo que refuerza la hipótesis de que el petróleo sigue siendo el principal factor externo que afecta el mercado de valores en economías emergentes como la colombiana. Esto es consistente con los hallazgos de Masih et al. (2011), en Corea del Sur, y de Tiwari et al. (2025), quienes encontraron que los choques de demanda petrolera actúan como transmisores netos de efectos spillover en economías emergentes.

En contraste, los efectos del precio de la electricidad en el mercado bursátil colombiano parecen ser menos consistentes, aunque en 2015 se observaron impactos negativos en los tres índices analizados, lo que es coherente con Villa-Loaiza et al. (2023), quienes afirman que los precios de la energía y el mercado de valores están estrechamente relacionados durante los eventos climáticos extremos, como la fuerte fase de El Niño en 2015 y las primeras etapas de la pandemia de Covid de 2020.

Desde una perspectiva de volatilidad, los resultados sugieren que los impactos del petróleo sobre los índices bursátiles varían a lo largo del tiempo y por niveles de distribución, lo que refuerza la idea de asimetrías en la transmisión de choques energéticos. Esto coincide con las observaciones de Jiang et al. (2021), quienes encontraron que la dependencia entre los mercados de energía fósil es más pronunciada en contextos de tendencias alcistas o bajistas. En el caso colombiano, este patrón podría reflejarse en la forma en que el wti afecta los índices bursátiles en momentos de volatilidad extrema.

Conclusiones

Este estudio analizó el impacto de los mercados energéticos sobre distintos indicadores bursátiles en una bolsa de valores caracterizada por su baja liquidez y una alta concentración de capitalización en empresas dedicadas a la explotación de commodities energéticos. El cual proporciona evidencia empírica sólida sobre la existencia de una relación significativa, no lineal y asimétrica, entre los mercados energéticos y los índices bursátiles colombianos, en el contexto de una economía emergente, caracterizada por una alta exposición al sector energético y una limitada profundidad financiera. Entre los principales hallazgos se encuentra que los precios del petróleo (wti) ejerce un impacto diferencial a lo largo de la distribución condicional de los retornos bursátiles, con efectos particularmente intensos en los cuantiles superiores. Este resultado sugiere que los choques petroleros tienen una capacidad desproporcionada de afectar el desempeño bursátil en escenarios de alta rentabilidad o volatilidad. Por otro lado, el gas natural muestra impactos menores y específicos sobre ciertos índices bursátiles, mientras que la electricidad no presenta una relación sistemática. De igual manera se observan variaciones temporales en la magnitud y dirección de los efectos energéticos, especialmente durante periodos marcados por crisis o alta volatilidad internacional.

Esta investigación contribuye a la comprensión de los canales de transmisión entre los mercados de energía y los financieros en contextos emergentes, lo cual ofrece insumos relevantes para el diseño de políticas económicas, estrategias de inversión y regulación financiera. Asimismo, se destaca la utilidad del enfoque cuantílico como herramienta metodológica para capturar la heterogeneidad y no linealidad en estas relaciones entre mercados.