10.12804/revistas.urosario.edu.co/economia/a.13515

Fernando Arias 1

Ignacio Lozano 2

Clark Granger 3

Diego Vásquez 4

Carmina Vargas 5

Norberto Rodríguez 6

Andrés Sánchez 7

1 ![]() fariasro@banrep.gov.co.

fariasro@banrep.gov.co. ![]() 0000-0001-7646-1231

0000-0001-7646-1231

2 ![]() ilozanes@banrep.gov.co.

ilozanes@banrep.gov.co. ![]() 0000-0001-7247-123X

0000-0001-7247-123X

3 ![]() cgrangca@banrep.gov.co.

cgrangca@banrep.gov.co.

![]() 0009-0001-1261-9551

0009-0001-1261-9551

4 ![]() Dvasques@banrep.gov.co.

Dvasques@banrep.gov.co. ![]() 0000-0003-2540-8806

0000-0003-2540-8806

5 ![]() cvargasri@banrep.gov.co.

cvargasri@banrep.gov.co. ![]() 0000-0002-7414-159X

0000-0002-7414-159X

6 ![]() nrodrini@banrep.gov.co.

nrodrini@banrep.gov.co.

![]() 0000-0002-2424-2405

0000-0002-2424-2405

7 ![]() asanchja@banrep.gov.co.

asanchja@banrep.gov.co. ![]() 0000-0002-9911-2541

0000-0002-9911-2541

* Las opiniones contenidas en el presente documento son responsabilidad exclusiva de los autores y no comprometen al Banco de la República ni a su Junta Directiva. Los autores agradecen los comentarios y sugerencias de la JDBR a la presentación del 23 de agosto de 2022, que sirvieron de base para elaborar este documento, y a quienes participaron en sus revisiones previas, especialmente a Hernando Vargas, Juan Esteban Carranza y Juan José Ospina. Todos los autores pertenecen al Departamento de Estudios de Política Económica, DEPE-SGEE, de la Subgerencia de Estudios del Banco de la República. El orden de los autores fue escogido aleatoriamente: código de confirmación DKUPVi5kqq7S.

Recibido: 10 de mayo de 2024

Aceptado: 10 de octubre de 2024

Para citar este artículo: Arias, F., Lozano, I., Granger, C., Vásquez, D., Vargas, C., Rodríguez, N., & Sánchez, A. (2023). Dinámica y determinantes del consumo de los hogares en Colombia, durante la postpandemia del Covid-19. Revista de Economía del Rosario, 26(2), 1-36. https://doi.org/10.12804/revistas.urosario.edu.co/economia/a.13515

Resumen

Este documento analiza el comportamiento del consumo privado en Colombia durante la postpandemia del Covid-19. Inicialmente se compara la severidad de los confinamientos y las respuestas fiscales entre países. Se evalúan los principales determinantes macroeconómicos del consumo, destacándose el ingreso disponible de los hogares, su ahorro y riqueza, la tasa de interés real y el crédito, las remesas y las transferencias monetarias del Gobierno. Los resultados muestran un rebote excepcional que registró el consumo en 2021 y 2022, impulsado por el crecimiento de estos factores. Para 2023 se prevé una desaceleración del consumo explicada por la contracción de sus principales determinantes.

Palabras clave: consumo privado; ciclo económico; Covid-19; FMOLS; modelos de cointegración.

Clasificación JEL: E22, E66, H54, C22, C30.

Abstract

This paper analyzes the behavior of private consumption in Colombia during Covid-19 post pandemic. Initially, the severity of lockdowns and fiscal responses between countries are compared. Then, it describes the dynamics of the main consumption baskets and expenditure items. The main macroeconomic determinants of consumption are evaluated, emphasizing in the available income of households, their savings and wealth, the real interest rate and credit, remittances, and monetary transfers from the government. The results show an exceptional rebound in consumption between 2021 and 2022, which is benefited by the growth in these factors. A slowdown in consumption is projected for 2023, driven in part by the reversal of its main determinants.

Keywords: private consumption; economic cycle; Covid-19; FMOLS; co-integration models.

Resumo

Neste artigo analisa-se o comportamento do consumo privado na Colômbia durante a pós-pandemia da covid-19. Inicialmente, comparam-se a gravidade dos confinamentos e as respostas fiscais entre os países. Os principais determinantes macroeconômicos do consumo são avaliados, destacando a renda disponível das famílias, a poupança e a riqueza, a taxa de juros real e o crédito, as remessas e as transferências monetárias do governo. Os resultados mostram uma recuperação excepcional do consumo em 2021 e 2022, impulsionada pelo crescimento desses fatores. Projeta-se uma desaceleração do consumo para 2023, explicada pela contração de seus principais determinantes.

Palavras-chave: consumo privado; ciclo económico; covid-19; FMOLS; modelos de cointegração.

1. Introducción

Luego de presentar una fuerte caída, durante el confinamiento ocasionado por el Covid-19, el consumo privado en Colombia registró tasas de crecimiento excepcionales. De acuerdo con cifras del Departamento Administrativo Nacional de Estadística (DANE), el rebote del gasto de los hogares durante la reapertura económica se concentró en bienes semidurables —vestuario, calzado, textiles y enseres para el hogar— e ítems de la canasta de servicios —viajes, restaurantes y hoteles—.

La notable expansión del consumo privado durante la reapertura no fue exclusiva para Colombia. Las principales economías de la región, como Brasil, México, Chile y Perú registraron comportamientos similares y, sin excepción, todas alcanzaron niveles de consumo que excedieron los niveles prepandémicos. El consumo de los hogares se convirtió, por consiguiente, en el principal impulsor de la actividad económica regional a medida que se atenuaba el choque del Covid-19. En 2023, el consumo está mostrando signos claros de desaceleración, debido a que la actividad económica se contrae y se registran altas tasas de interés que encarecen el crédito. También se registra una disminución de los saldos de ahorro de los hogares, como consecuencia del gasto de los excesos de liquidez y los recursos acumulados durante la pandemia.

Diversos factores favorecieron el repunte del consumo en Colombia durante la postpandemia. Entre estos se encuentran la recuperación del empleo con la reapertura económica, el incremento de las transferencias monetarias por parte del Gobierno, el aumento del valor de las remesas enviadas por los trabajadores en el exterior, incentivos tributarios a las compras y bajas tasas de interés de consumo. La combinación de estos factores mejoró el ingreso disponible de los hogares y favoreció la acumulación de riqueza, impulsando el repunte del consumo observado hacia finales de 2021 y durante 2022.

Este documento describe el comportamiento del consumo en Colombia en los últimos años, identificando factores que explican el rebote del gasto de los hogares durante la reapertura económica. Para dar un poco de contexto, la primera parte muestra la dinámica del consumo privado para las cinco principales economías de la región y se estima la desviación del consumo observado frente a su tendencia a largo plazo. En la segunda parte se describe las canastas y subcanastas de bienes y servicios que lideraron el repunte del consumo en Colombia durante la reapertura social y económica, especificando los factores que influyeron sobre esta recuperación, y se analiza los principales ítems del gasto de las familias. Finalmente, mediante el método de mínimos cuadrados totalmente modificados (Fully-Modified Ordinary Least Squares, FMOLS)1 se estima la relación de largo plazo entre el consumo privado en Colombia y algunos de sus principales determinantes. La técnica nos permite evaluar si existe cointegración entre este grupo de variables y obtener estimadores óptimos y consistentes, que pueden ser interpretados como elasticidades. Con los resultados de la estimación, se calcula la desviación del consumo observado con respecto al nivel que pronostica el modelo, lo cual resulta útil para incluir unas reflexiones finales sobre lo que se espera para el 2023.

2. Contexto regional

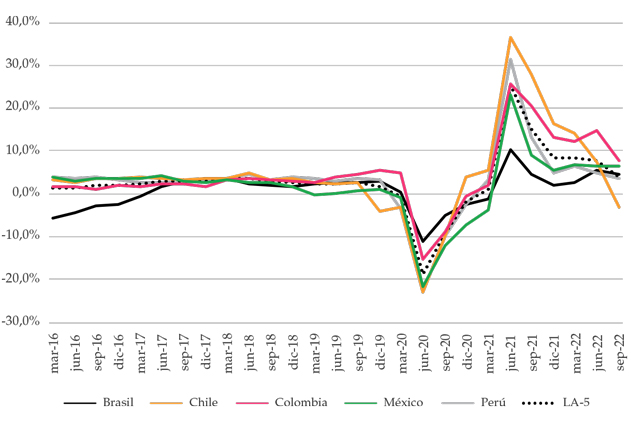

La figura 1 presenta la evolución del consumo de los hogares para las economías más grandes de América Latina y para el promedio de la región. Los datos son tomados del Departamento de Estadísticas del Fondo Monetario Internacional; el período seleccionado muestra el crecimiento real antes de, durante y posterior a la pandemia del Covid-19. En los años previos se destaca el pobre desempeño del consumo en Brasil, con tasas de crecimiento negativas entre 2015 y 2017, en contraste con Perú, país que registra sistemáticamente crecimientos por encima del 5%. Dentro de este grupo, Colombia se sitúa en la media regional con crecimientos cercanos al 3%, con excepción de 2016, cuando se registran tasas de crecimiento casi nulas, asociadas posiblemente a los choques negativos en sus principales commodities.

Figura 1. Evolución del consumo de los hogares en América Latina (crecimiento real)

Fuente: elaboración propia con base en las estadísticas oficiales de cada país reportadas en FMI (s. f. a).

Con la llegada de la pandemia del Covid-19 en el primer trimestre de 2020 y el confinamiento de la población, se presentó un desplome del consumo a nivel global. En la región, la mayor caída se dio en Perú, Chile y México, con crecimientos reales superiores al -20 % en el segundo trimestre. Colombia y Brasil salieron relativamente mejor librados con descensos menores. El tamaño de la caída del consumo de los hogares pudo estar asociada con las políticas de confinamiento, que variaron entre los países.

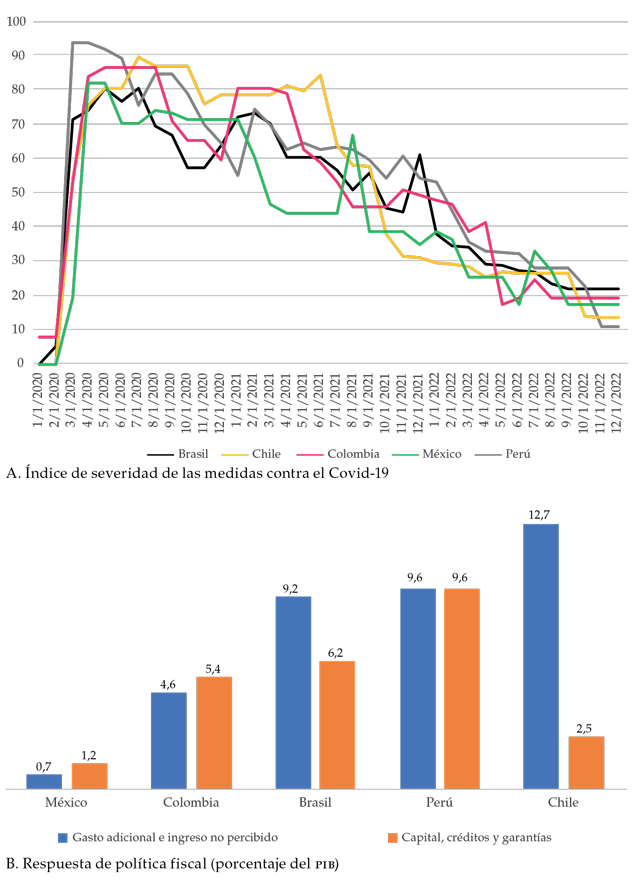

En la figura 2 (panel A) se presenta el índice de severidad del confinamiento elaborado por Hale et al. (2021), que se basa en nueve indicadores de respuesta e incluyen cierres de escuelas, cierres de lugares de trabajo y prohibiciones de viaje. El índice toma valores de 0 a 100, siendo este último el nivel más estricto. Se observa como Brasil y Colombia, que fueron los países con una menor caída del consumo, presentan el nivel más bajo en la rigurosidad de las medidas, al inicio de la pandemia. Colombia tardó relativamente más tiempo en alcanzar su máxima rigurosidad. En contraste, se observa como Perú fue el país que adoptó las medidas más estrictas al inicio de la pandemia, lo cual puede estar asociado con su mayor caída en el consumo privado frente a sus pares regionales. Hacía adelante, el índice varía en todos los países de acuerdo con los picos de contagio que se presentaron. También se aprecia una tendencia decreciente que es consistente con la reapertura de la actividad económica y con la pérdida de severidad del virus.

Figura 2. Severidad en las medidas contra el Covid-19 y respuestas de política fiscal

Fuente: el panel A es tomado de Hale et al. (2021) y el panel B es elaboración propia con base en información de FMI (s. f. b).

Las caídas en el consumo se fueron atenuando durante el segundo semestre del 2020, cuando se hicieron efectivos los programas de apoyo a las familias por parte de los Gobiernos y se fue dando una reapertura gradual de las economías. Tanto en la reapertura como en el alcance los programas de apoyo fiscal hubo diferencias importantes entre los países, que se reflejan en las dinámicas del consumo registradas en 2021 y el primer semestre de 2022.

En la fase de recuperación, o de rebote, sobresalen Perú, Chile y Colombia, con crecimientos cercanos al 20% en el primer semestre de 2021. En el panel B de la figura 2 se presenta un resumen del gasto fiscal discrecional para atender la pandemia como porcentaje del PIB —el cual fue desarrollado por el departamento de asuntos fiscales del FMI— en él se observa que los montos de los estímulos fiscales variaron desde 0.7% del PIB para México hasta el 12.7 % del PIB para el caso de Chile.

En el caso de Colombia, el gasto fue de 4.6% del PIB, en el que se incluye, principalmente, las apropiaciones del Fondo de Mitigación de Emergencias (fome) creado para canalizar los recursos destinados a atender la pandemia. Además del gasto adicional o reducción temporal de impuestos, los Gobiernos también dieron apoyo en forma de créditos, capital y garantías, los cuales ascendieron a recursos significativos en la región, que variaron desde 1.2% del PIB para México hasta 9.6% para Perú. En el caso de Colombia, este rubro alcanzó el 6.2 % del Pib, el cual considera créditos y garantías a través de la banca pública y de redescuento, así como garantías a créditos corporativos a través del Fondo Nacional de Garantías.

En la región, el gasto fiscal adicional se enfocó en la salud pública, la preservación del ingreso familiar, así como en préstamos y apoyos tributarios encaminados a la preservación del empleo y la subsistencia de las medianas y pequeñas empresas. En Brasil y Colombia, las ayudas se enfocaron en programas de transferencias monetarias a las familias vulnerables, con el Programa de Ingreso Solidario en Colombia y Bolsa familia en Brasil. En el caso de Perú y Chile, se permitieron retiros parciales de los fondos de pensiones. También se destaca en Colombia los días sin iva, lo cual contribuyó a la recuperación del consumo de las familias.

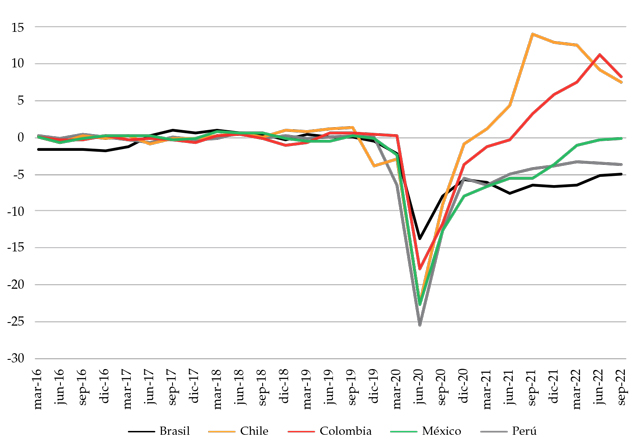

En la figura 3 se estiman las brechas del consumo en Brasil, Chile, Colombia, México y Perú. El concepto de brecha es útil porque muestra los ciclos altos y bajos del consumo durante un periodo de tiempo y la tendencia a largo plazo. Esta última se estima con el filtro aumentado de Hodrick y Prescott (BHP por sus siglas en inglés)2 con datos hasta 2019, y luego se proyecta a 2022. Nótese que antes de la pandemia, todos los países registraban crecimientos del consumo en línea con su tendencia de largo plazo; es decir, la diferencia oscila alrededor de cero, con excepción de Brasil entre 2015 y 2017. Con el confinamiento hay un desplome generalizado del consumo, que se refleja en brechas negativas que oscilan entre -14% (Brasil) y -25% (Perú).

Figura 3. Brechas del consumo en América Latina (porcentajes)

Fuente: elaboración propia con base en las estadísticas oficiales de cada país publicadas en FMI (s. f. a).

Un hecho que llama la atención es el tamaño del rebote del consumo de las familias, en el que sobresale el desempeño de Chile y Colombia, los únicos países de la muestra que no solo recuperan sus niveles de consumo de largo plazo, sino que lo exceden con brechas positivas superiores al 10 % a finales de 2021. En la figura 3 también es evidente que, durante el segundo semestre de 2022, se empieza a desacelerar el consumo en la región por la reducción de la actividad económica y el endurecimiento de la política monetaria.

3. Evolución de las canastas de consumo

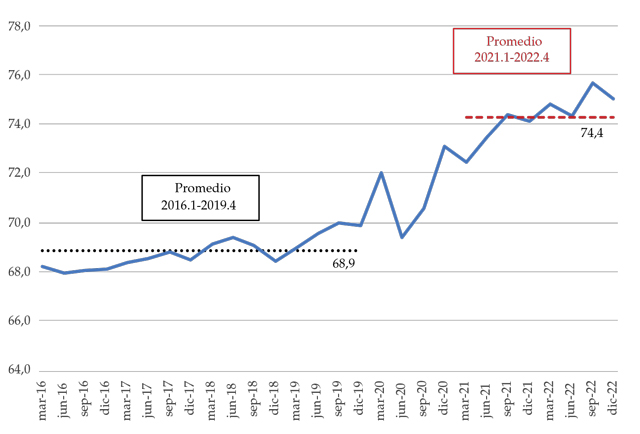

La participación del consumo privado en el PIB se presenta en la figura 4. Es notorio el cambio de tendencia entre el periodo anterior y posterior a la pandemia, pues mientras en el primero el promedio es de 68.9 %, en el segundo aumentó a 74.4%. El aumento en casi 6 p.p. de ratio captura la mayor dinámica del consumo de los hogares con respecto a los otros componentes de la demanda, como la inversión y las exportaciones, dinámica impulsada por los factores que analizarán en la sección 4.

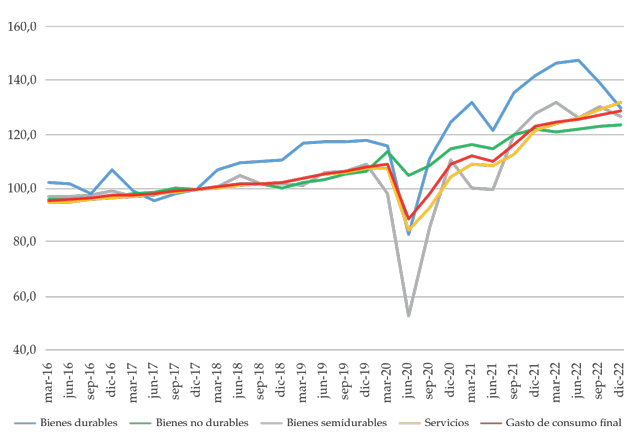

En la figura 5 se muestra el comportamiento del consumo por grupos de bienes y servicios. Los bienes durables como los autos, muebles y electrodomésticos registraron un crecimiento mayor al consumo total en la prepandemia, mientras que las demás categorías mostraron un comportamiento similar al agregado. Con la llegada del Covid-19, el consumo de los bienes durables y semidurables —como el vestuario y textiles-hogar— se desplomó. Por supuesto, también sobresalen esos bienes durante la expansión reciente, entre otros, por un efecto estadístico. En esa dinámica le siguen el grupo de los servicios como el disfrute en hoteles, restaurantes, transporte y esparcimiento, mientras que consumo de los bienes como alimentos y bebidas (no durables) registraron una trayectoria más estable. Llama la atención que, a partir del segundo trimestre de 2022, se registra un cambio de tendencia en todas las canastas de consumo (hacia su reducción), asociada, entre otros factores, al endurecimiento de la política monetaria para contener la inflación y también a la depreciación del peso.

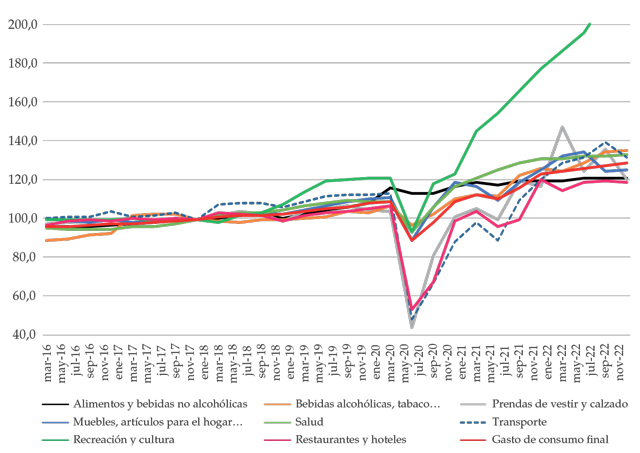

Cuando se examina el consumo desde la finalidad del gasto, se encuentra que todas las categorías registran recientemente un nivel superior al del periodo previo a la pandemia. Se destaca los servicios de recreación y cultura por el relajamiento a las restricciones impuestas a las aglomeraciones (figura 6). Los sectores más afectados por el aislamiento fueron el de transportes, restaurantes y hoteles, entre otros. En el caso del gasto en alimentos y bebidas no alcohólicas, esta categoría presentó un ligero aumento durante la pandemia y se ha mantenido estable. En general, las categorías más afectadas por las restricciones impuestas durante la pandemia son las de mejor desempeño en el periodo posterior.

4. Factores asociados con la dinámica del consumo

En esta sección se identifican los factores asociados con el consumo de las familias, a fin de entender la dinámica descrita en la sección anterior y especificar los ejercicios econométricos que se desarrollan más adelante. En particular, se centra en el análisis de ingreso disponible y algunos factores que han contribuido con su evolución, como las remesas del exterior que reciben las familias y las ayudas monetarias del Estado. Además, se presenta evidencia del ahorro de los hogares y su riqueza, las tasas reales de interés, la cartera y los desembolsos de crédito de consumo, y el número y el monto de transacciones hechas con dinero plástico. También se provee información de los días sin iva y sus potenciales efectos sobre el consumo privado.

4.1. El ingreso disponible de los hogares

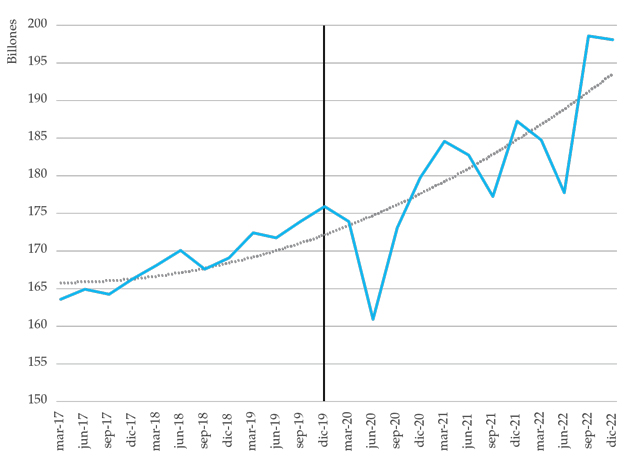

La figura 7 presenta el ingreso disponible de los hogares a precios constantes de 2015, junto a la tendencia estimada con un polinomio de segundo grado, que recoge bien su dinámica de largo plazo. Es evidente que antes de 2020, la tendencia registra una leve pendiente positiva y en los meses más críticos de la pandemia el ingreso cae fuertemente, al tiempo que la tendencia se reduce ligeramente (en promedio 1.5 % anual para los últimos tres trimestres de 2020). Hacia 2021, con el relajamiento de las medidas de confinamiento, la situación se revierte: el ingreso bruto de los hogares reacciona creciendo fuerte y sostenidamente durante el año, con la excepción del tercer trimestre, cuando se reflejan las sucesivas movilizaciones sociales que se dieron a mediados de año.

Figura 7. Ingreso disponible bruto de los hogares, precios constantes de 2015

Nota:la línea vertical resalta el período 2019T4. La información se presenta en billones de pesos constantes de 2015.

Fuente: elaboración propia con base en datos del DANE (s. f. a).

Para 2022, el ingreso disponible continúa con su tendencia positiva, con una tasa de crecimiento promedio para el año de 3.8 %, pese al pobre desempeño del primer semestre, cuando se conjugaron resultados mixtos en materia de crecimiento económico, con inflación creciente y una tasa de desempleo aún de dos dígitos. Como se mostrará más adelante, los cambios en el ingreso disponible contrastan en algunos periodos con el ahorro de los hogares y su balance primario, siendo este último un concepto alternativo de ahorro calculado por la diferencia entre sus ingresos y gastos sin intereses de las deudas.

4.1.1 Las remesas

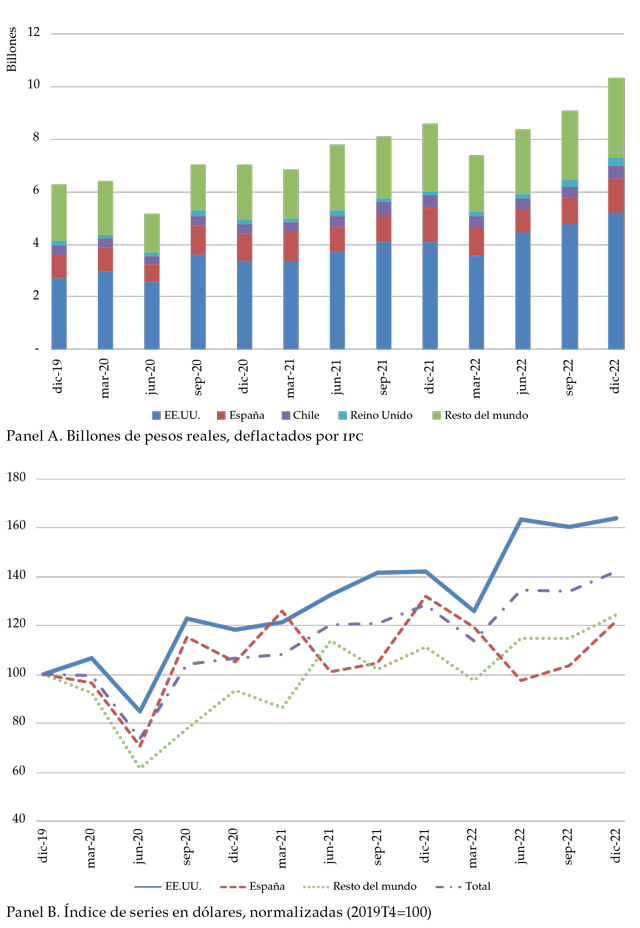

Las remesas que reciben las familias colombianas de terceros países se convirtieron en una fuente complementaria de ingresos para compensar su caída durante el confinamiento. En la figura 8 se muestra su evolución durante los últimos cuatro años, tanto en billones pesos reales (panel A) como a través de un índice en dólares que muestra su dinámica (panel B). Comparando los montos recibidos en 2021 y 2022 con los flujos previos a la pandemia, se observa que las remesas han aumentado de forma sustancial, especialmente las provenientes de Estados Unidos. Para el cuarto trimestre de 2022, por ejemplo, las remesas desde Estados Unidos fueron 64% más altas que las del mismo trimestre de 2019, mientras que las que vienen de España fueron del 22 % y las del resto del mundo 24%.

Figura 8. Evolución reciente de las remesas de los trabajadores en el exterior

Nota: se usan las remesas de los trabajadores desestacionalizadas por el método de TRAMO-SEATS. El IPC usado en la construcción del gráfico del panel A tiene como base diciembre de 2018.

Fuente: elaboración propia con base en datos del Banco de la República (s. f. e).

Para el año 2022, las remesas desde España cayeron en el primer semestre, pero se recuperaron posteriormente, mientras que las de Estados Unidos estuvieron continuamente al alza. La entrada de estos flujos ha incrementado el ingreso de los hogares en términos reales, por cuanto han pasado de algo más de seis billones en el último trimestre de 2019 a un poco más de 10 billones de pesos para el mismo trimestre de 2022 (panel A). En general, se concluye que, si bien las remesas registraron una caída en los meses más críticos de la cuarentena, desde 2021 se han convertido en una fuente importante del ingreso disponible de los hogares, recursos que, por supuesto, han ayudado a financiar sus gastos de consumo.

4.1.2. Las transferencias monetarias del Gobierno

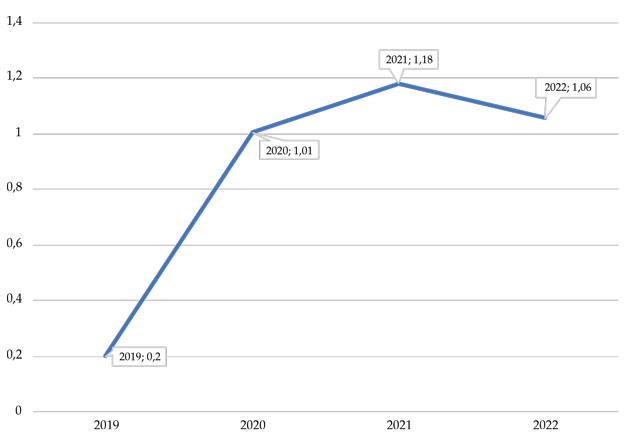

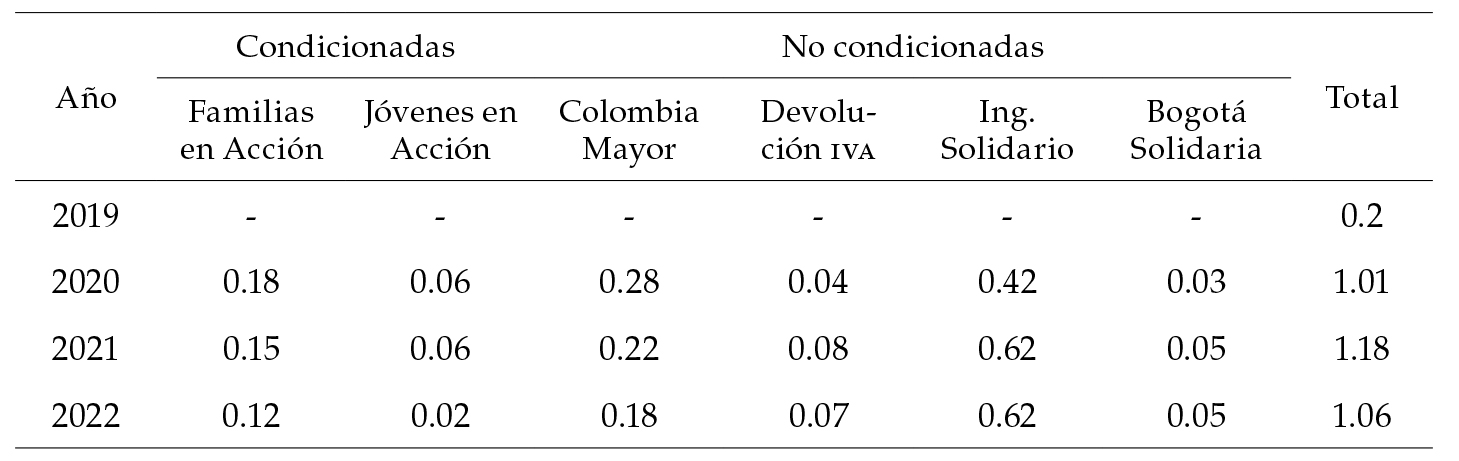

Al igual que las remesas, las transferencias monetarias aumentaron durante la pandemia y contribuyeron a compensar la caída del ingreso de las familias más vulnerables y a mantener su consumo básico. En la figura 9 se muestra que las transferencias pasaron de 0.2 % a 1.18 % del PIB, entre 2019 y 2021, los cual significa que se multiplicaron por seis en dos años, para atenuar el choque excepcional de la pandemia. Dentro de estos montos se incluyen tanto las transferencias condicionadas y no condicionadas giradas desde el Gobierno Nacional, a través de los programas Familias y Jóvenes en Acción, Colombia Mayor e Ingreso Solidario y la devolución del IVA (tabla 1). También incorporan las ayudas del Gobierno del distrito capital a través del programa Bogotá Solidaria.

Figura 9. Transferencias monetarias (porcentaje del pib)

Nota: Las transferencias monetarias incluyen condicionadas y no condicionadas.

Fuente: elaboración propia con base en Ministerio de Hacienda y Crédito Público (s. f.), Alcaldía Mayor de Bogotá (2021) y DANE (s. f. a).

Como se observa en la tabla 1, una fracción muy importante de dichas transferencias se distribuyó bajo la figura de transferencias no condicionadas, de las cuales Ingreso Solidario se convirtió en el programa más importante, pues comprende más de la mitad de todas las ayudas del Estado. En términos del PIB, las transferencias monetarias de la nación y de Bogotá para 2022 representaron 1.06 %, viéndose ligeramente reducidas las ayudas de Familia y Jóvenes en Acción, al igual que Colombia Mayor. Para 2023 se espera la sustitución de la política de Ingreso Solidario por otra, que aún no se ha reglamentado ni se ha girado recursos. Se prevé que Bogotá continúe con su política de transferencias monetarias no condicionadas.

Tabla 1. Transferencias monetarias del GNC y Bogotá (porcentaje del FIB)

Nota: todos los rubros se encuentran como porcentaje del FIB.

Fuente: elaboración propia con base en la información del Ministerio de Hacienda y Crédito Público (s. f.) y en los informes de la Alcaldía Mayor de Bogotá (2021).

4.2. El ahorro y la riqueza de las familias

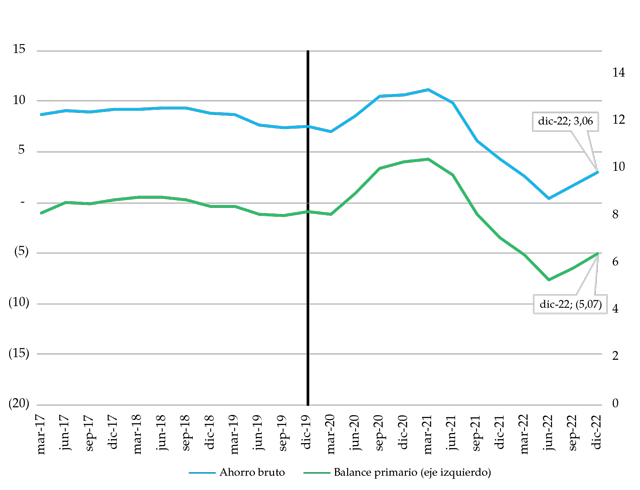

El ahorro de las familias y el balance entre sus ingresos y gastos, sin los intereses de la deuda, esto es, el balance primario, se muestran en la figura 10. Ambas variables provienen de las cuentas nacionales institucionales calculadas por el DANE. La primera se define como la diferencia entre el ingreso disponible bruto menos el gasto de consumo final de los hogares, mientras que la segunda resulta de restar el gasto de los hogares —excluyendo los gastos por pago de intereses— del ingreso bruto disponible, cuentas que son extraídas de la asignación del ingreso primario. Con cualquiera de estas medidas, es evidente que, con la llegada de la pandemia, las familias aumentaron su ahorro entre marzo de 2020 y 2021. Las medidas de aislamiento que generó la pandemia llevaron a que los hogares redujeran sus gastos en ciertos servicios como transporte, cines, conciertos, restaurantes y hoteles, etc., lo cual se tradujo en un mayor ahorro. Luego con la reapertura gradual del confinamiento, ese mayor ahorro se fue gastando en consumo, como bien se ilustra en la figura 10. El fuerte descenso del ahorro llega hasta mediados de 2022 y a partir de allí se estabiliza.

Figura 10. Ahorro bruto y balance primario de los hogares (porcentaje de ingreso disponible bruto)

Nota: La línea negra vertical resalta el período 2019T4. El balance primario de los hogares corresponde a los ingresos de los hogares menos sus egresos, excluyendo los gastos por pago de intereses. La información se presenta en porcentajes del ingreso disponible bruto de los hogares.

Fuente: elaboración propia, con base en datos del DANE (s. f. a).

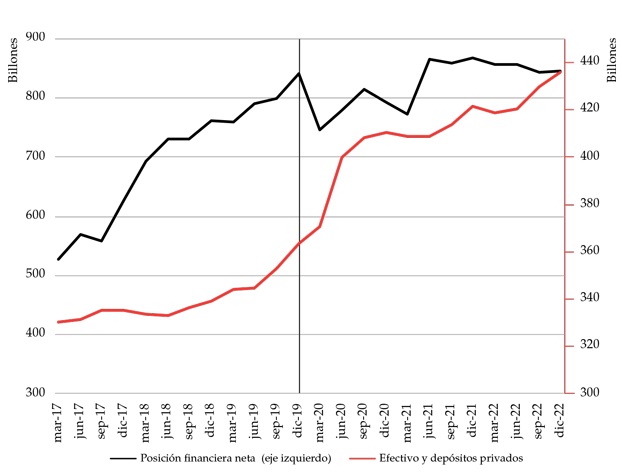

El ahorro o desahorro se refleja en la acumulación de riqueza de los hogares. La figura 11 muestra dos medidas de riqueza aproximadas, desde perspectivas diferentes, y teniendo en cuenta que las estadísticas oficiales para cálculo de la riqueza son relativamente escasas en Colombia. La primera es la posición financiera neta, o endeudamiento neto de los hogares, la cual resulta de la diferencia entre los activos y los pasivos financieros obtenidos de cuentas financieras. La segunda medida corresponde a la suma del efectivo, los depósitos en cuentas de ahorro y en Certificados de Depósito a Término (CDT) del sector privado en los establecimientos de crédito.

Figura 11. Posición financiera neta/endeudamiento neto de los hogares y efectivo y depósitos del sector privado en establecimientos de crédito

Nota: la línea negra vertical resalta el período 2019T4. La otra línea negra corresponde a la diferencia entre los activos y los pasivos financieros de los hogares, según las cuentas financieras de Colombia. La línea roja es la suma de efectivo y depósitos del sector privado en los establecimientos de crédito. La información se encuentra en billones de pesos constantes de 2015.

Fuente: elaboración propia con base en datos del Banco de la República (s. f. f).

A partir de estos indicadores se observa que la acumulación de riqueza cambia con la pandemia Covid-19. Desde el marzo de 2020 se registra un incremento en la riqueza, lo cual es coherente con el mayor ahorro que se mostró en la figura 8. Luego, hacia mediados de 2021, se estabiliza dicha acumulación, cuando las restricciones de movilidad se relajan, se acelera la reactivación económica y, con ello, el consumo final de los hogares. En 2022 se registra de nuevo el proceso de acumulación, especialmente con la medida de los depósitos en el sistema financiero, aunque a un ritmo menor al visto en 2020. En el ejercicio econométrico que se presenta en la siguiente sección, se utiliza esta última medida de riqueza, como variable proxy, dado que la medida alternativa de activos y pasivos puede verse afectada por los otros determinantes del ejercicio.

4.3. Cartera bruta y los desembolsos de crédito de consumo

La expansión del consumo habría sido apalancada no solo con recursos propios o con transferencias desde terceros países o del Gobierno, sino también con recursos del crédito. En la figura 12 se presenta la cartera bruta y los desembolsos de crédito de consumo del sistema financiero a los hogares, así como los desembolsos de créditos con tarjeta de crédito, con y sin consumos a un mes, y los avances. Todas las series se encuentran en términos reales, usando el IPC base 2018 como deflactor. Respecto a la cartera bruta de crédito de consumo (línea azul), nótese que se mantuvo en niveles más o menos constantes —alrededor de 150 billones de pesos reales— durante 2020 y desde mediados de 2021 registra un crecimiento acelerado —algo más de 25 billones de pesos reales entre junio de 2021 y el mismo mes de 2022—. En la segunda mitad de 2022 se estabiliza.

Figura 12. Cartera bruta y desembolsos de crédito de consumo en términos reales, deflactado con IPC

Nota: las series de cartera y desembolsos se desestacionalizan por el método de TRAMO-SEATS. El IPC es base diciembre de 2018.

Fuente: elaboración propia con base en datos del Banco de la República (s. f. b).

Los desembolsos de créditos para consumo se afectaron con la llegada del Covid-19, pero pronto se reactivaron e inclusive algunos comenzaron a recuperarse desde la segunda parte de 2020 (línea roja de la figura 12). Los créditos con tarjetas, con y sin consumos a un mes, reaccionaron moderadamente durante la reapertura, pero su crecimiento ha sido más sostenido y a finales de 2022 alcanza niveles muy cercanos a los de prepandemia.

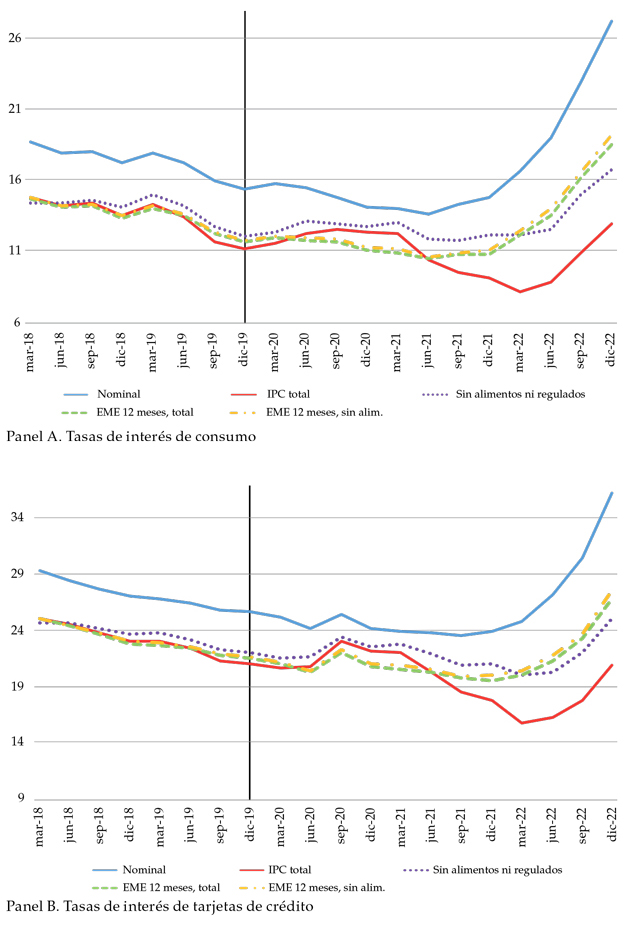

4.4. Tasas de interés y transacciones con dinero plástico

La dinámica de las tasas de interés aporta información complementaria al volumen del crédito, como factores que contribuyeron a la expansión del consumo de los hogares. La figura 13 presenta las tasas de interés nominales y reales de los créditos de consumo (panel A) y de las compras con tarjeta de crédito, sin incluir avances ni pagos a un mes (panel B). Las tasas reales son deflactadas con medidas observadas de precios, como IPC total, sin alimentos ni regulados, y con medidas de expectativas de inflación de los analistas de mercado. Su dinámica difiere de acuerdo con el deflactor usado, especialmente en la reapertura de la economía.

Figura 13. Tasas de interés real de créditos de consumo deflactadas con diferentes precios

Nota: las tasas de interés de tarjetas de crédito no incluyen ni consumos a un mes ni avances. Los distintos precios utilizados para deflactar las tasas de interés son: IPC total (línea roja), IPC sin alimentos ni regulados (línea morada), expectativas de inflación total a 12 meses procedente de encuestas a analistas (línea verde) y expectativas de inflación sin alimentos a 12 meses procedente de encuestas a analistas (línea amarilla).

Fuente: elaboración propia con base en datos del Banco de la República (s. f. h; s. f. d).

Durante los meses más críticos de la pandemia, las tasas de interés nominales de consumo registraron caídas sucesivas, pero las tasas reales medidas con los precios observados no cayeron, como sí lo hicieron las deflactadas con expectativas de inflación. Esto se debió al acelerado proceso desinflacionario, que se dio por las disrupciones generadas por el confinamiento y por la disminución en la tasa de interés por política del banco central, que comenzó en marzo de 2020.

Con la relajación de las medidas de cuarentena en 2021 y reactivación de la actividad económica y del consumo, las tasas de interés reales se mantuvieron estables —inclusive las tasas reales deflactadas con la inflación total—. Para octubre del mismo año, el Banco de la República cesa su política expansiva y comienzan los incrementos en la tasa de interés de intervención, ante el riesgo de desanclaje de las expectativas de inflación, que ya se discutía en los mercados. Ello hace que las tasas de interés reales cambien su tendencia y comiencen a crecer en el 2022. Nótese que las tasas de interés deflactadas, con las expectativas de inflación a 12 meses, inicia su comportamiento alcista desde los últimos meses de 2021. Esto podría explicar la reversión de la tendencia que se registra en el volumen del crédito de consumo explicado en la sección previa.

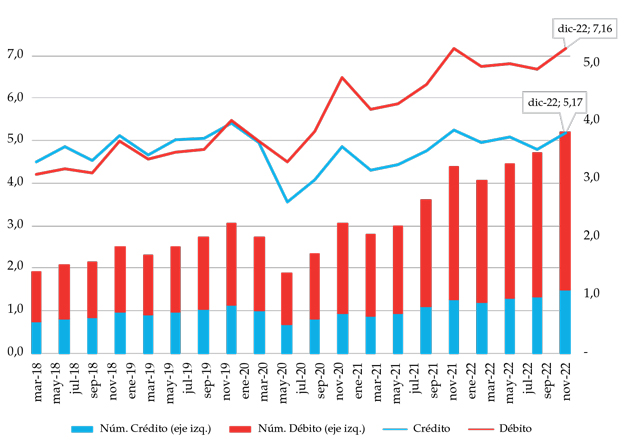

Para complementar el análisis, la figura 14 presenta el monto de transacciones hechas con tarjetas débito y crédito como porcentaje del PIB (eje derecho) y el número promedio de transacciones diarias hechas con cada uno de estos medios de pago (en millones, eje izquierdo). Si bien en los trimestres de marzo y junio de 2020 —con mayor afectación por la pandemia— el monto total de transacciones y el número promedio diario de transacciones hechas con dinero plástico se reducen de manera sustancial, en 2021 y 2022 estos indicadores muestran plena recuperación. El número de transacciones diarias con cada medio de pago ha superado inclusive los niveles prepandemia, mientras que el monto de transacciones con tarjeta débito ha crecido de manera sostenida y el mismo indicador para las tarjetas de crédito ha alcanzado los niveles de prepandemia. Durante el cuarto trimestre de 2022 se han realizado poco más del millón de transacciones diarias con tarjetas de crédito, lo cual representa casi 5.2 % del total del PIB.

Figura 14. Monto y número promedio diario de compras por tipo de tarjeta

Nota: la información corresponde a una síntesis proveniente del informe de tarjetas débito y crédito recopilado por la Superintendencia Financiera de Colombia. El número promedio diario de compras por tipo de tarjetas se encuentra expresado en millones, mientras que el monto promedio de compras es una proporción del PIB.

Fuente: elaboración propia con base en los datos de la Superintendencia Financiera de Colombia (2023).

4.5. Los días sin IVA

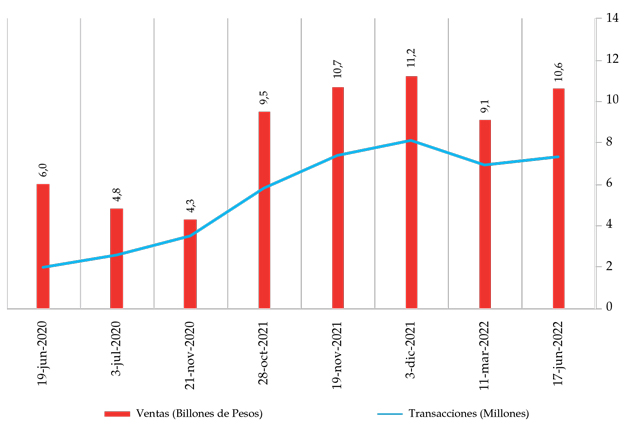

Además del panorama macro descrito, que benefició el consumo de los hogares, es importante recordar otro factor que lo pudo afectar positivamente: el establecimiento por parte del Gobierno nacional de tres días al año sin IVA, de manera que, la compra de ciertos bienes quedaría exenta del cobro de la tarifa general de 19%, tales como ropa, electrodomésticos, juguetes, útiles escolares e implementos deportivos. Esta política se conoció como "los días sin IVA". Entre 2020 y 2022 se celebraron únicamente ocho días, en razón a que el nuevo Gobierno decidió, en el marco de una nueva reforma tributaria, eliminar dicho programa.

La figura 15 presenta el monto de ventas y la cantidad de transacciones durante cada uno de los días sin IVA. En promedio, en cada uno, hubo ventas equivalentes al 4% del consumo final de los hogares, en el trimestre, destacándose 2021 como el año en el que hubo el mayor monto en ventas (31.4 billones de pesos) y la mayor cantidad de transacciones (21.3 millones).

Figura 15. Ventas totales y número de transacciones durante los días sin IVA

Fuente: (Dirección de Impuestos y Aduanas Nacionales [DIAN], 2022).

En contraste, los dias escogidos para 2020 exhibieron las menores cifras del programa, posiblemente explicado por las medidas para contener la pandemia de Covid-19 y la falta de una vacuna. En 2022 se observa cierta estabilización en las ventas, siendo el segundo día aquel con números más parecidos a una jornada de 2021.

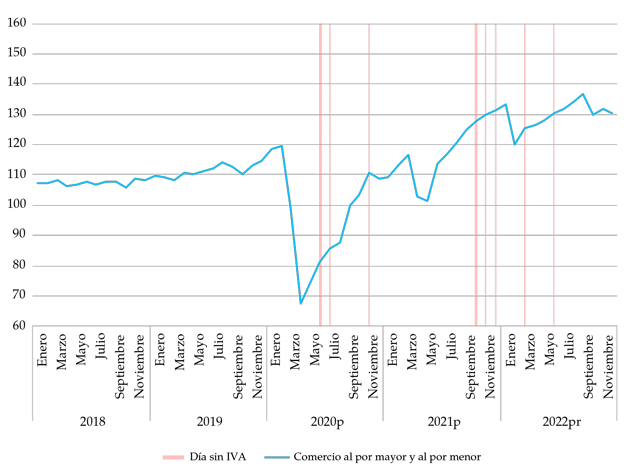

En la figura 16 se presenta el comportamiento reciente del sector de comercio al por mayor y al por menor, según el Indicador de Seguimiento a la Economía, resaltando con líneas rojas verticales los meses en los que se realizaron los días sin IVA. Allí se puede ver que existe una posible correlación positiva entre el buen desempeño del sector comercio y el programa de días sin IVA, porque este último pudo contribuir a reactivar el consumo durante la postpandemia del Covid-19. Sin embargo, la adecuada cuantificación de su impacto requiere de series de consumo en frecuencias mucho más altas que las disponibles en este estudio y en ventanas de tiempo cercanas a la ocurrencia de cada día. Por ello, en la siguiente sección esta variable no se incluirá de manera explícita en los ejercicios econométricos, por lo que supone un punto en la agenda futura de investigación.

Figura 16. Indicador de Seguimiento a la Economía (ISE) - Comercio al por mayor y al por menor (Índice, 2015=100)

Nota: el ISE es desestacionalizado

y su año de referencia en el 2015. La línea en azul corresponde al sector económico Comercio al por mayor y al por menor; reparación de vehículos automotores y motocicletas; transporte y almacenamiento; alojamiento y servicios de comida.

Fuente: elaboración propia con base en datos del DANE (s. f. c).

5. Principales determinantes del consumo de largo plazo

Evaluar cuales son los determinantes del consumo privado ha sido un tema de amplio análisis al ser este el componente más importante de la demanda agregada y, por lo tanto, suministra información relevante para los hacedores de política. La literatura empírica usualmente incluye como determinante el ingreso y la riqueza de los hogares, la tasa de interés, la inflación y el gasto público, entre otros, y mediante modelos cointegrados encuentran su relación con el consumo (Keho, 2019; Bondt et al., 2019).3 Otros trabajos como el de Rüth y Simon (2022) se concentran en analizar cómo la política fiscal se trasmite a la dinámica del consumo de los hogares, y, mediante modelos estructurales, encuentran que los estímulos fiscales positivos motivan a los hogares a tomar más créditos. Ghosh y Nath (2023), por su parte, indagan sobre los determinantes del ahorro privado e indirectamente estudian el efecto sobre el consumo —al haber una relación directa entre ahorro y consumo— y encuentran que los determinantes más importantes son la postura de la política monetaria y el acceso al crédito. En particular, y en línea con los aportes de estudios previos, nos concentramos en el ingreso disponible de los hogares, su riqueza financiera y en la tasa de interés real como determinantes del consumo.4

De esta forma, en esta sección se propone un modelo canónico para establecer la relación de largo plazo entre el consumo de los hogares y algunos de sus principales determinantes macroeconómicos. Conviene recordar que el ingreso disponible, esto es, el ingreso después del pago de impuestos, corresponde al monto máximo que un hogar u otra unidad similar puede gastar en bienes y servicios de consumo sin financiar dicho gasto con reducción en sus activos (financieros o no financieros) o incrementando sus pasivos. Estas series están disponibles en el DANE a precios constantes de 2015. Como se discutió en la sección previa, el ingreso disponible incluye además de las fuentes provenientes del trabajo y el capital, los flujos de ingresos procedentes de remesas enviadas desde el exterior y las transferencias monetarias del Gobierno, tanto condicionadas como no condicionadas. La riqueza, por su parte, corresponde al patrimonio o capital financiero real de las familias y se calcula como la suma de los saldos de efectivo, depósitos de ahorro y tenencia de CDT, que tiene el sector privado en los establecimientos de crédito. Las series se deflactan con el IPC total nacional. Finalmente, la tasa de interés real corresponde a la tasa de interés nominal de créditos de consumo deflactada por el IPC.

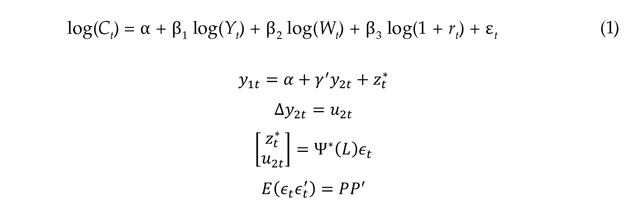

El modelo econométrico para estimar es el siguiente:

Donde Ct corresponde al consumo privado de los hogares; Yt es el ingreso disponible; Wt indica la riqueza financiera; rt es la tasa de interés real. Como la variable dependiente se encuentra expresada en logaritmos, los cambios en el ingreso disponible y la riqueza financiera reflejan elasticidades. Para facilitar la interpretación de los resultados, los incrementos en la tasa de interés real se escalaron, junto con su efecto correspondiente, para reflejar un incremento de 100 puntos básicos.

5.1. Técnica de estimación y cointegración del sistema

La relación de largo plazo entre el consumo y sus determinantes se estimó usando el método de mínimos cuadrados totalmente modificados, FMOLS, propuesto por Phillips y Hansen (1990). Esta técnica mitiga problemas de endogeneidad por causalidad simultánea que surgen de una posible relación de cointegración entre regresores con raíz unitaria.5 Precisamente, anticipando que algunos de los determinantes descritos contienen raíz unitaria y que existe un vector de cointegración entre estos, aplicamos la extensión planteada por Phillips (1995), la cual permite estimaciones que incluyen series con raíz unitaria.6

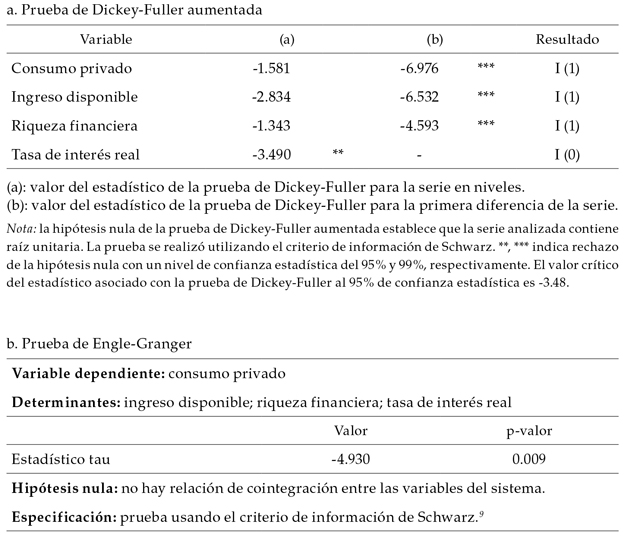

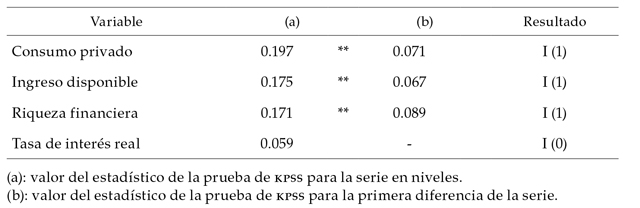

Se aplican las pruebas de Dickey-Fuller aumentada y de Engle-Granger para testear la presencia de raíz unitaria y de una relación de cointegración, respectivamente.7 De acuerdo con los resultados de tabla 2a, el consumo, ingreso disponible de los hogares y su riqueza financiera contienen una raíz unitaria (i.e., las series son I[1]), mientras que la tasa de interés real es estacionaria (i.e., la serie es I[0]), de tal forma que, los determinantes pueden incluirse en las estimaciones sin necesidad de diferenciarlos.

En relación con la existencia de una relación de cointegración, los resultados de la prueba de Engle-Granger indican que efectivamente existe una relación de cointegración entre los determinantes propuestos (tabla 2b), validando la estimación mediante FMOLS, utilizando la extensión de Phillips (1995).8

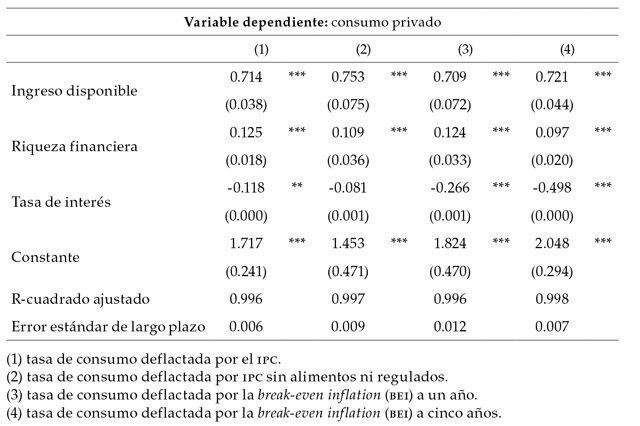

La tabla 3 resume los resultados de la estimación del modelo con información trimestral entre 2005 y 2019 utilizando diversas medidas para la tasa de interés real. Allí se muestra que los determinantes propuestos para este ejercicio son estadísticamente significativos y exhiben el signo esperado, siendo el ingreso disponible el factor con mayor incidencia sobre la dinámica de largo plazo del consumo privado. En particular, la elasticidad del consumo al ingreso disponible oscila entre 0.71 y 0.75, lo que significa que, un aumento del 1 % en el ingreso disponible de los hogares conlleva a un incremento esperado en el consumo privado de entre 0.71 % y 0.75%, según la tasa de interés real que se considere. Por su parte, la elasticidad del consumo a la riqueza es menor, variando entre 0.1 y 0.125.

Tabla 3. Estimación de la relación de largo plazo entre el consumo privado y sus determinantes (2005T1-2019T4)

Nota: El consumo de los hogares, el ingreso disponible de los hogares, la riqueza financiera y la tasa de interés real se encuentran expresadas en logaritmos, por lo que los coeficientes reflejan elasticidades. **; *** indica rechazo de la hipótesis nula con un nivel de confianza estadística del 95% y 99%, respectivamente.

Fuente: elaboración propia.

El impacto de la tasa de interés real sobre el consumo podría ser ambiguo, como se discute en la literatura. Por un lado, resultaría negativo puesto que las mayores tasas incrementan el precio relativo del consumo, conduciendo a mayor ahorro (sustitución de consumo por ahorro). Por otro, elevar los retornos al ahorro, podría ser positivo al impulsar el ingreso y el consumo entre ahorradores netos. De acuerdo con el ejercicio, pareciera dominar el efecto sustitución, de manera que los resultados sugieren que un incremento de 100 puntos básicos en la tasa de interés real reduce el consumo de los hogares en un porcentaje que varía entre 0.12 % y 0.5%.

Los resultados son robustos al uso de medidas alternativas para la tasa de interés real, ya que la magnitud y el signo de los coeficientes estimados para el consumo son consistentes entre las especificaciones (1)-(4) de la tabla 3. Ello incrementa la confiabilidad en las relaciones de largo plazo estimadas mediante FMOLS y, por lo tanto, la confianza en las proyecciones del consumo privado entre 2019 y 2022 que se presentan a continuación.

5.2. Valor esperado del consumo durante y después de la pandemia

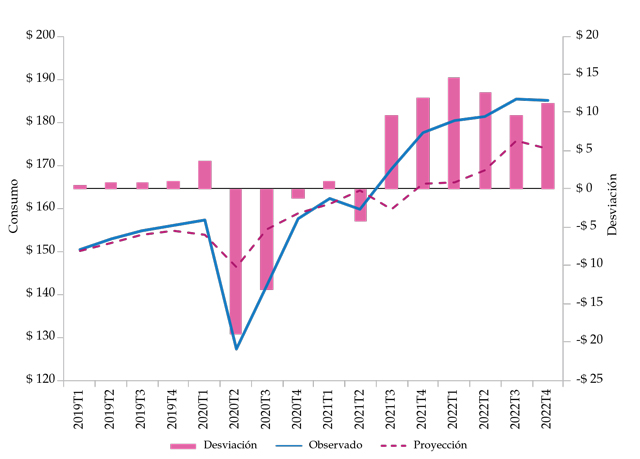

Los parámetros de la tabla 3 son utilizados para proyectar el valor esperado del consumo, tanto para los trimestres de mayor impacto de la pandemia del Covid-19 como para los trimestres posteriores al confinamiento. Ese ejercicio de pronóstico se contrasta contra el consumo registrado en las cuentas nacionales del DANE para evaluar el poder de pronóstico del modelo ante choques extremos. La diferencia entre los valores observados y el pronóstico del modelo podría asociarse a algunos de los factores explorados en la sección anterior y que no son capturados explícitamente por las variables explicativas del modelo canónico. En la figura 17 se muestran los resultados del ejercicio.

Figura 17. Desviación del consumo privado con respecto a su valor proyectado (2019-2022) - billones de pesos

Fuente: elaboración propia con base en DANE (s. f. a) y los resultados del ejercicio realizado.

La diferencia entre el consumo observado (línea continua) y la proyección del modelo (línea discontinua) está representada por las barras (su lectura en el eje derecho). Así, los valores positivos de las barras reflejan un consumo observado que sobrepasa o excede el valor pronosticado por los fundamentales y viceversa. Nótese que, antes del choque de la pandemia, el modelo predice muy bien el comportamiento observado en el consumo. Con la conmoción del Covid-19, en el segundo trimestre de 2020, se registra el desplome del consumo y el modelo es insuficiente para pronosticar el tamaño de la caída, de manera que, hay una brecha o desviación negativa no explicada de $19 billones de pesos; es decir, los fundamentales se quedan cortos para explicar dicha caída y la del trimestre subsiguiente. Una manera alternativa de interpretar este episodio podría ser que los fundamentales fueron impactados por el Covid-19 en menor cuantía frente al propio consumo.

Con la reapertura gradual de la economía se presentó un rebote excepcional del consumo, quizás influenciada por el represamiento durante el confinamiento de la demanda por muchos bienes y servicios. En el primer trimestre de 2022, el consumo sobrepasa su nivel esperado en un monto cercano a los $15 billones de pesos. Nótese, además, que en la segunda parte de 2022 el diferencial sigue siendo positivo (alrededor de $10 billones). De acuerdo con cifras preliminares sobre la actividad económica y algunos de sus determinantes, como las mayores tasas de interés, hay indicios de desaceleración del consumo durante 2023. Probablemente el modelo recobre su poder explicativo cuando se hayan superado estos cambios abruptos.

6. Comentarios finales

En este documento se analizó la evolución del consumo de los hogares en Colombia durante la postpandemia del Covid-19 y sus principales determinantes. Con el confinamiento dirigido a contener el avance del virus, el consumo privado presentó una caída cercana al -20% a partir del segundo trimestre de 2020. Las restricciones a la movilidad, particularmente en sectores como transporte, comidas fuera del hogar y entretenimiento, sumado a la pérdida del ingreso entre los hogares afectados por el choque, causaron a un desplome de los gastos por bienes y servicios.

La implementación de programas sociales por parte del Gobierno nacional y algunas regiones mitigaron el desplome del consumo. A esa causa se sumaron las remesas de colombianos en el exterior, que pronto reaccionaron. Las transferencias monetarias del Estado se multiplicaron por seis, en términos del pib, al pasar de 0.2 % a 1.2% entre 2019 y 2021. Estas ayudas permitieron no solo apoyar a las familias más vulnerables afectadas, sino que coadyuvaron a expandir el consumo agregado. Un año después del choque, el nivel de consumo en Colombia excedía con creces los niveles prepandémicos. El modelo canónico sobre los determinantes del consumo también se quedó corto al pronosticar su recuperación. Estas dinámicas de caída abrupta del consumo y de rebote acelerado fueron comunes en la región. Perú, Chile y México registraron las mayores caídas del consumo privado, mientras que Colombia y Brasil salieron relativamente mejor librados. El grado de rigurosidad en las medidas de aislamiento para enfrentar el virus al comienzo de la pandemia y la rapidez en la reapertura jugaron un papel importante en estas dinámicas.

Entre los factores macroeconómicos explicativos de expansión del consumo durante la reapertura de la economía se encuentran la recuperación del empleo, el incremento de las transferencias monetarias por parte del Gobierno, el aumento del valor de las remesas enviadas por los trabajadores en el exterior, los incentivos tributarios a las compras, como los días sin IVA, además de los recortes en las tasas de interés y el aumento del crédito. La combinación de estos factores, entre otros, favorecieron el ingreso disponible de los hogares y la acumulación de riqueza durante el confinamiento, lo que a su vez ayudó a financiar el repunte del consumo desde finales de 2021 y 2022.

En lo corrido de 2023, el consumo está mostrando signos claros de desaceleración, en la medida en que la actividad económica se contrae y se registran altas tasas de tasas de interés que encarecen el crédito. También se registra una disminución de los saldos de ahorro de los hogares, debido a que se gastaron los excesos de liquidez y los recursos acumulados durante la pandemia. Probablemente cuando se haya superado estos cambios abruptos de contracción y expansión del consumo, se recobre el poder explicativo el modelo canónico sobre sus determinantes.

Notas

1 En el Anexo 2 se describen sus principales características.

2 Ver Phillips y Shi (2021) para una descripción de esta metodología.

3 Keho (2019) presenta una revisión de literatura acerca de los determinantes del consumo privado.

4 Nuestros resultados exhiben un mejor ajuste (i.e., un r-cuadrado más alto) cuando se descarta la inflación y son robustos a la inclusión de esta variable. Asimismo, el ingreso de los hogares captura una buena proporción de la variación en el gasto público dirigido a los hogares, de tal manera que, la adición de esta variable podría generar problemas de endogeneidad debido a colinealidad entre los regresores. Por lo tanto, nuestras estimaciones excluyen la inflación y el gasto público como determinantes del consumo.

5 Cuando se presenta este problema, los estimadores de mínimos cuadrados ordinarios exhiben una distribución asintótica no gaussiana, sesgada y asimétrica (Wang & Wu, 2012).

6 Los estimadores de FMOLS exhiben una distribución asintótica normal-mixta cuando se usan series que contienen raíz unitaria.

7 Los resultados de la prueba de Dickey-Fuller aumentada fueron corroborados mediante una prueba de Kwiatkowski, Phillips, Schmidt y Shin (KPSS) (anexo 1). En ambos casos, las series evaluadas ya se encuentran en logaritmos, es decir, como entran en la estimación econométrica.

8 Para corroborar los resultados de la prueba de cointegración de Engle-Granger (cuyas principales características se describen en el Anexo 3) se realizó la prueba de Dickey-Fuller aumentada para los residuos de la estimación de la relación de largo plazo entre el consumo y sus determinantes. Los resultados de esta prueba muestran que los residuos son estacionarios, lo que indica que existe una relación de cointegración entre las variables del sistema.

9 Los resultados de las pruebas de Dickey-Fuller aumentada y de Engle-Granger son robustos al criterio de información empleado para detectar raíz unitaria y la existencia de una relación de cointegración.

Referencias

Alcaldía Mayor de Bogotá. (2021). Ingreso Mínimo Garantizado. https://bogota.gov.co/ingreso-minimo-garantizado-img/

Banco de la República. (s. f. a). Agregados Monetarios. https://www.banrep.gov.co/es/estadisticas/agregados-monetarios

Banco de la República. (s. f. b). Cartera. https://www.banrep.gov.co/es/estadisticas/cartera

Banco de la República. (s. f. c). Encuesta mensual de expectativas de analistas económicos (eme).https://www.banrep.gov.co/es/estadisticas/encuesta-mensual-expectativas-analistas-economicos

Banco de la República. (s. f. d). Índice de precios al consumidor (IPC). https://www.banrep.gov.co/es/estadisticas/indice-precios-consumidor-ipc

Banco de la República. (s. f. e). Remesas de Trabajadores. https://www.banrep.gov.co/es/estadisticas/remesas

Banco de la República. (s. f. f). Saldos cuentas financieras - SCN 2008. https://www.banrep.gov.co/es/estadisticas/saldos-cuentas-financieras

Banco de la República. (s. f. g). Tasa Representativa del Mercado (TRM-Peso por dólar). https://www.banrep.gov.co/es/estadisticas/trm

Banco de la República. (s. f. h). Tasas de Colocación. https://www.banrep.gov.co/es/estadisticas/tasas-colocacion

de Bondt, G., Gieseck, A., Herrero, P., & Zekaite, Z. (2019, diciembre). Disaggregate Income and Wealth Effects in the Largest Euro Area Countries [Working Paper Series, N.° 2343]. European Central Bank. https://www.ecb.europa.eu/pub/pdf/ scpwps/ecb.wp2343~8a1d3cdd68.en.pdf

Departamento Administrativo Nacional de Estadística (s. f. a). Cuentas Nacionales. https://www.dane.gov.co/index.php/estadisticas-por-tema/cuentas-nacionales

Departamento Administrativo Nacional de Estadística. (s. f. b). Gasto de consumo final de los hogares. https://www.dane.gov.co/index.php/estadisticas-por-tema/cuentas-nacionales/cuentas-nacionales-trimestrales/pib-informacion-tecnica

Departamento Administrativo Nacional de Estadística. (s. f. c). Índice de Seguimiento a la Economía - ISE. https://www.dane.gov.co/index.php/estadisticas-por-tema/cuentas-nacionales/indicador-de-seguimiento-a-la-economia-ise.

Dirección de Impuestos y Aduanas Nacionales. (2022). Día Sin IVA [Resumen informativo]. https://www.dian.gov.co/Contribuyentes-Plus/Paginas/Resultados-Primer-Dia-sin-IVA-2022.aspx

Engle, R. F., & Granger, C. W. J. (1987, marzo). Co-Integration and Error Correction: Representation, Estimation, and Testing. Econometrica, 55(2), 251-276. https://doi.org/10.2307/1913236

Fondo Monetario Internacional. (s. f. a). Gasto en bienes finales de los hogares. https://data.imf.org/?sk=388dfa60-1d26-4ade-b505-a05a558d9a42

Fondo Monetario Internacional. (s. f. b). Gasto público como respuesta al Covid-19. https://www.imf.org/en/Topics/imf-and-covid19/Fiscal-Policies-Database-in-Response-to-COVID-19

Ghosh, S. K., & Nath, H. K. (2023, julio). What determines private and household savings in India? International Review of Economics & Finance, 86, 639-651. https://doi.org/10.1016/j.iref.2023.03.032

Hale, T., Angrist, N., Goldszmidt, R., Kira, B., Petherick, A., Phillips, T., Webster, S., Cameron-Blake, E., Hallas, L., Majumdar, S., & Tatlow, H. (2021). A Global Panel Database of Pandemic Policies (Oxford COVID-19 Government Response Tracker). Natural Human Behaviour, 5, 529-538. https://doi.org/10.1038/s41562-021-01079-8

Hamilton, J. (1994). Time Series Analysis. Princeton University Press.

Keho, Y. (2019, abril). An Econometric Analysis of the Determinants of Private Consumption in Cote d'Ivoire. Theoretical Economics Letters, 9(4), 947-958. https://doi.org/10.4236/tel.2019.94061

Ministerio de Comercio, Industria y Turismo. (2022). Día Sin IVA. https://www.mincit.gov.co/dia-sin-iva

Ministerio de Comercio, Industria y Turismo. (2022). Segunda jornada: 17 de junio de 2022. https://www.mincit.gov.co/dia-sin-iva/segunda-jornada-17-de-junio-de-2022#:~:text=Reporte%20final,este%20viernes%2017%20 de%20junio

Ministerio de Hacienda y Crédito Público. (s. f.). Presupuesto General de la Nación-PGN 2000-2024. https://www.minhacienda.gov.co/webcenter/portal/EntOrdenNacional/pages_presupuestogralnacion/bitcorae-conmica

Phillips, P. C. B. (1995, septiembre). Fully Modified Least Squares and Vector Autoregression. Econométrica, 63(5), 1023-1078. https://www.jstor.org/stable/2171721

Phillips, P. C. B., & Hansen, B. E. (1990, enero). Statistical Inference in Instrumental Variables Regression with I1 Processes. The Review of EconomicStudies, 57(1), 99-125. https://doi.org/10.2307/2297545

Phillips, P. C. B., & Ouliaris, S. (1990, enero). Asymptotic Properties of Residual Based Tests for Cointegration. Econométrica, 58(1), 165-193. https://www.jstor.org/stable/2938339

Phillips, P. C. B., & Shi, Z. (2021, mayo). Boosting: Why You Can Use the HP Filter. International Economic Review, 62(2), 521-570. https://doi.org/10.1111/iere.12495

Rüth, S., & Simon, C. (2022, octubre). How Do Income and the Debt Position of Households Propagate Fiscal Stimulus into Consumption? Journal of Economic Dynamics and Control, 143. https://doi.org/10.1016/j.jedc.2022.104456

Superintendencia Financiera de Colombia. (2023). Informe de Tarjetas de Crédito y Débito. https://www.superfinanciera.gov.co/publicaciones/60952/informes-y-cifrascifrasestablecimientos-de-creditoinformacion-periodicamensualinforme-de-tarjetas-de-credito-y-debito-60952/

Wang, Q., & Wu, N. (2012). Long-run Covariance and its Applications in Cointegration Regression. The Stata Journal, 12(3), 515-542. https://journals.sagepub.com/doi/pdf/10.1177/1536867X1201200312

Anexo 1. Prueba de raíz unitaria KPSS

Nota. la hipótesis nula de la prueba de KPSS establece que la serie analizada es estacionaria. ** indica rechazo de la hipótesis nula con un nivel de confianza estadística del 95%. El valor crítico del estadístico KPSS al 95% de confianza estadística es de 0,146.

Anexo 2. Técnicas econométricas utilizadas

En el desarrollo de la sección 5 se utilizaron dos técnicas econométricas: la prueba de cointegración de Engle y Granger y la estimación de una regresión lineal siguiendo la metodología de FMOLS (como usualmente se conoce). Este anexo pretende describir sus principales características.

Fully-Modified Ordinary Least-Squares

Siguiendo a Hamilton (1994), considérese un sistema con una sola relación de cointegración, el cual puede escribirse como:

donde y1t es la variable dependiente, log del consumo; y2t es un vector de tamaño g que contiene las variables explicativas, g < n, siendo n la cantidad de observaciones disponibles en la muestra; ϵt es un término de error i.i.d. de media cero.

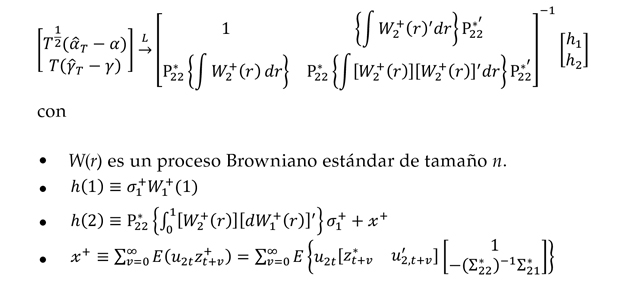

Si este sistema se estima a través de mínimos cuadrados ordinarios, la distribución asintótica de los coeficientes resultantes sería como:

Debido a la presencia de la constante x+, ni las distribuciones de las variables aquí consideradas son gaussianas ni las pruebas de hipótesis que son distribuidas asintóticamente como x2 pueden ser generadas.

Por esto, el estimador FMOLS sugerido por Phillips y Hansen (1990), el cual corrige el problema, es:

Prueba de cointegración de Engle & Granger

Engle y Granger (1987) proponen una prueba para evaluar la presencia de una relación de cointegración entre un conjunto de variables relacionadas en una regresión lineal. La intuición de la prueba explota la principal característica de un sistema de variables cointegradas: para que exista cointegración, los residuales de la regresión lineal entre tales variables debería ser un proceso estacionario.

La prueba se implementa en dos etapas:

1. Se estiman los residuales de la relación entre las variables consideradas en el sistema. Existen dos casos particulares:

a) Si se conoce el vector de cointegración, los errores simplemente se calculan a partir de la siguiente ecuación: ut = βYt.

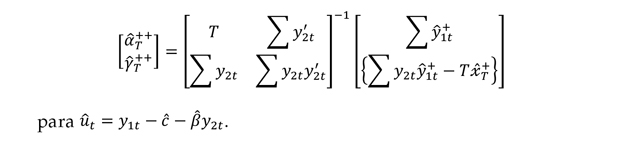

b) Si no se conoce el vector de cointegración, este se halla a partir de la estimación de la ecuación y1t = c + βy2t + ut por mínimos cuadrados ordinarios. Del resultado de esta regresión, se pueden calcular los errores así:

2. Mediante el uso de cualquier prueba de raíz unitaria, por ejemplo, la prueba de Dickey-Fuller aumentada, se evalúa si los residuales calculados en el paso 1 son o no son estacionarios. En este caso particular, el estadístico de prueba sigue la distribución no estándar de Phillips y Ouliaris (1990).

Prueba de raíz unitaria de Dickey-Fuller

Esta prueba indaga por la presencia de una raíz unitaria en la serie de tiempo yt. Esta se implementa de la siguiente manera: se estima la ecuación:

y se plantea la prueba de hipótesis:

El criterio de evaluación es: si no se puede rechazar la hipótesis nula, entonces la serie de tiempo yt exhibe una raíz unitaria.

![]()